Личные финансы | Основы (+ 5 правил управления)

Определение финансового менеджмента. Его роль в организации финансов

Всем привет! Сегодня я хочу поговорить с вами о такой важной составляющей любого бизнеса, как финансовое управление. Думаю, из самого названия становится ясно, что она представляет собой систему работы с бюджетом.

Она, как и любая система имеет свои методы, формы и приёмы управления. Любое решение принимается после сбора и обработки необходимой информации.

Вполне очевидно, что эффективно использовать финансы, а перед этим их получить невозможно без проработанной системы управления ими.

Обычно финансовый менеджмент применяется к финансовой составляющей предприятия или компании. Неспроста он является самым важным видом управления, так как от его эффективности зависит конкурентоспособность и устойчивость компании на современном нестабильном рынке.

В рамках же цикла статей про личные финансы мы будем рассматривать этот термин в работе над своими собственными финансами. Обязательно познакомимся со всеми методами, техниками и приемами, которые повысят эффективность использования личных финансов.

Основы более затрагивать пока не буду. Расскажу лучше о личных правилах, которые помогают мне в построении и управлении личным бюджетом.

Начнём со статистики

Почти 60% россиян не имеют личных накоплений. А между тем, умение сберегать — главное условие благосостояния. В этой статье расскажу, как планировать финансы, чтобы перестать жить от зарплаты до зарплаты и приумножить капитал без жесткой экономии.

5 личных правил финансового менеджмента

Правило №1 — Цели вместо желаний

Большинство вопросов о личных финансах начинаются с вопроса желаний и мечт. Чтобы наши мечты осуществлялись, они должны стать целями.

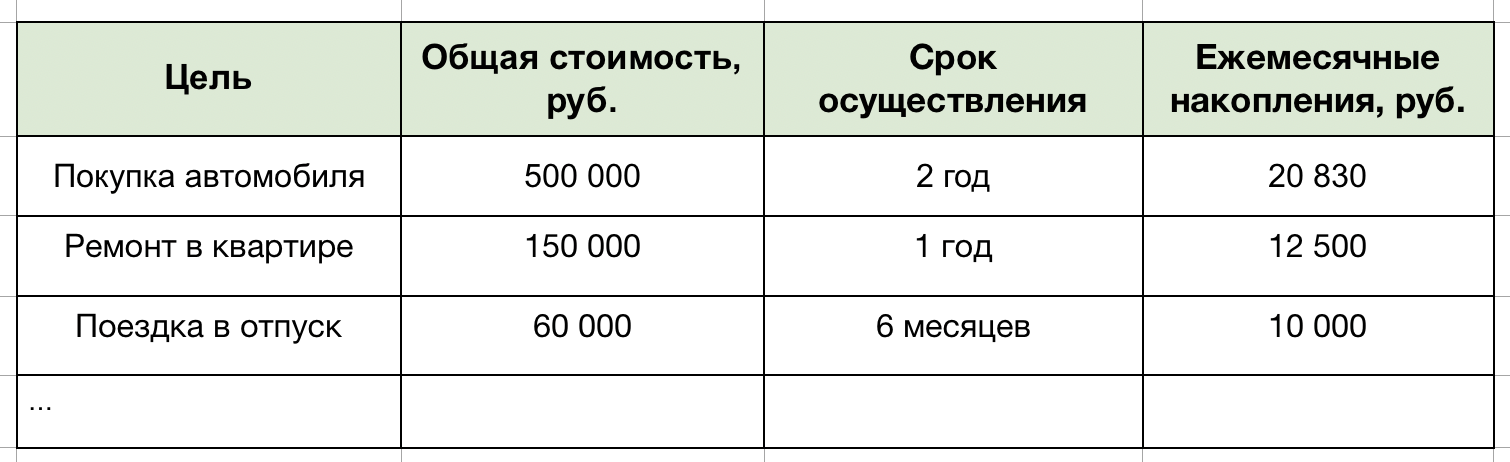

Определите, чего именно вы хотите достичь, и в какие сроки. Целью может быть что угодно: покупка квартиры, ремонт, путешествие, образование для ребенка, накопления на безбедную старость, пассивный доход, создание финансовой подушки. Главное — расставить приоритеты и четко понимать стоимость своих желаний. Чтобы цели превратились в конкретный план действий, запишите их в таблицу.

Правило №2 — Считаем доходы

Когда цели обозначены, нужно понять, где взять деньги на их реализацию. Для этого спрогнозируйте доходы на ближайший год — запишите все источники и суммы поступлений. Доход может состоять из заработной платы, премий, налоговых вычетов, социальных пособий, платы за сдачу квартиры в аренды. Нерегулярные доходы — например, от разовых подработок, дивидендов, процентов по вкладам, подарков на праздники — лучше учитывать отдельно, используя усредненные значения за год.

Правило №3 — Считаем расходы

Неконтролируемые повседневные расходы — это то, что разрушает наши финансовые планы. Изучите свой денежный поток за месяц, чтобы четко понимать, куда уходят деньги и сколько остается на долгосрочные цели. Кроме повседневных расходов на продукты, общепит, проезд, обязательно учтите регулярные траты: на коммуналку, ипотечные взносы, мобильную связь, интернет, налоги. Расходы на покупку одежды, обуви, техники, товаров для дома можно рассчитать суммарно за год.

Простой способ контролировать расходы — расплачиваться картой. Подробную статистику трат предоставляет большинство интернет-банков в мобильном приложении

Детализируя расходы, вы сможете увидеть закономерности в своем финансовом поведении и выявить необязательные мелкие траты, которые незаметно, но верно съедают бюджет.

Приведу банальный пример:

Чашка вашего любимого латте по утрам стоит 80 рублей. Казалось бы, сумма не сильно весомая для бюджета, но к концу месяца вы в общей сложности тратите на это маленькое удовольствие до 2 400 рублей. А за год — до 28 800 рублей. Эти деньги можно было потратить на отпуск или некоторые бытовые приборы, сильно упрощающие жизнь, но вы предпочли отдать их местной кофейне.

Поэтому подобные траты лучше сократить, а сэкономленные деньги — пустить на формирование финансовой подушки.

Кстати, не у всех есть чёткое понимание, что вообще такое “финансовая подушка”. Объясню также в цифрах.

Это сумма, отложенная на счетах/вкладах, на которую вы сможете без дополнительной экономии прожить в течение трёх, а лучше шести месяцев, если внезапно потеряете свой основной источник дохода.

Правило №4 — Оптимизируем бюджет

Может оказаться, что ваши планы не вписываются в бюджет, и для их достижения понадобится найти дополнительный источник дохода, урезать траты или пересмотреть сроки. Например, вы можете рефинансировать кредит под меньшую ставку, обсудить с начальством повышение или найти работу с более высокой зарплатой. Увеличить доход можно и за счет государства — например, выбрать более выгодный режим налогообложения, получить налоговый вычет за лечение в платной клинике, оформить причитающиеся льготы.

Правило №5 — Заставляем деньги работать

Если подсчет доходов и расходов показал, что вы успешно придерживаетесь принципа «трать меньше, чем зарабатываешь», на руках у вас остаются свободные деньги. Ваша задача — эффективно ими распорядиться. Часть накоплений следует распределить между финансовыми целями, а остальные — инвестировать в себя или в прочие надёжные активы. Инвестиции обеспечат пассивный доход и помогут быстрее накопить на поставленные цели.

Однако, хотел бы всех предостеречь от необдуманных инвестиций. Если вы не понимаете, как работает рынок, и акции покупаете наобум, можно сильно обжечься. Как, например, обожглись многие начинающие “инвесторы” в этом году. Недавняя ситуация с нефтью тому яркий пример:

Так или иначе, я всё равно никого не останавливаю от инвестиций. Однако, советую делать это только после того, как вы более-менее разобрались в этой теме. Ведь чем раньше вы начнете инвестировать, тем лучше: даже небольшая сумма может значительно вырасти в долгосрочной перспективе. Главное знать, куда её инвестировать...

Коротко о главном:

- Четко формулируйте финансовые цели — они должны превратиться в конкретный план действий.

- Начните вести учет доходов и расходов: так вы увидите, куда уходят деньги и на какую сумму в итоге вы можете рассчитывать.

- Найдите способ оптимизировать бюджет: за счет прибавки к зарплате, разумной экономии или льгот от государства.

- Инвестируйте свободные деньги в развитие себя или в прочие активы, чтобы получить дополнительный доход и ускорить достижение поставленных целей.