Сверка декларации по НДС с Годовой декларацией

Сверка форм 100.00 и 300.00.

При составлении декларации по корпоративному подоходному налогу в целях

самоконтроля и выявления возможных ошибок важным этапом является сверка

формы 100.00 с другими формами отчетности, в том числе и с ф.300.00 «Налог

на добавленную стоимость» и ф. 200.00 «Декларация по индивидуальному

подоходному налогу и социальному налогу».

Проведение камерального контроля органами государственных доходов является

одной из форм налогового контроля, осуществляемого органами государственныхдоходов в рамках налогового администрирования в целях недопущенияналогоплательщиками занижения налоговых обязательств. Согласно пункту 2 статьи 94 Налогового Кодекса целью камерального контроля является

предоставление налогоплательщику права самостоятельного устранения

нарушений, выявленных налоговыми органами по результатам камерального

контроля, путем постановки на регистрационный учет в налоговых органах и (или) представления налоговой отчетности в соответствии со статьей 96 Налогового Кодекса и (или) уплаты налогов и платежей в бюджет.

Таким образом, сопоставление данных декларации по корпоративному

подоходному налогу с данными других форм налоговой отчетности производится,

прежде всего, в целях самоконтроля, выявления возможных ошибок и

самостоятельного устранения установленных нарушений. В случае, когда

налогоплательщик заранее подготовлен, объяснив все возможные расхождения

соответствующих строк форм налоговой отчетности, он в любой момент может отреагировать на полученные от органа государственных доходов уведомления порезультатам камерального контроля. неисполнение уведомлений по устранениюнарушений, выявленных по результатам камерального контроля, по которым содня, предусмотренного по налоговому законодательству для исполнения, истекло15 и более календарных дней, является одним из критериев степени риска по Системе управления рисками в соответствии с Приказом Министра финансов Республики Казахстан от 20 февраля 2018 года № 252.

Прежде всего, оговоримся, что сверка оборотов, отраженных в ф.100.00 и 300.00

осуществляется налогоплательщиками, которые состоят на регистрационном учетепо НДС в соответствии с параграфом 3 раздела 3 Налогового кодекса.

Для произведения сверки оборотов, отраженных в указанных ФНО, первым шагом

следует выполнить построчное сведение деклараций по НДС за все 4 квартала

отчетного года в сводную декларацию в целом за год. Далее сравниваются данныестроки 100.00.015 «Совокупный годовой доход» с итоговым значением по строке 300.00.006 «Общий оборот» за 4 квартала. Отклонения могут быть, если

в отчетном налоговом периоде имели место быть следующие хозяйственные

операции (представлен неполный перечень):

- реализации активов, не подлежащих амортизации (земельных участков, ценных бумаг, объектов незавершенного строительства и пр.);

- реализация фиксированных активов;

- продажа предприятия как имущественного комплекса;

- безвозмездная передача имущества;

- доход от списания обязательств;

- доход по сомнительным обязательствам;

- доход от безвозмездно полученного имущества;

- присужденные или признанные должником неустойки (штрафы, пени), кроме возвращенных из бюджета необоснованно удержанных штрафов, если эти суммы ранее не были отнесены на вычеты;

- доходы в форме дивидендов, вознаграждений по депозиту, долговой ценной бумаге, векселю, исламскому арендному сертификату, превышение суммы положительной курсовой разницы над суммой отрицательной курсовой разницы и выигрыши.

Отклонения при сверке оборотов в ф.100.00 и 300.00 при вышеперечисленных

операциях являются вполне обоснованными, поскольку в соответствии

с положениями Налогового кодекса существует различный порядок признания

таких операций в налоговом учете и отражения их в формах 300.00 и 100.00.

Рассмотрим на конкретном примере.

Пример:

Бухгалтер ТОО «А» заполнил Ф.100.00 (Декларацию по КПН) за 2020 г. Для

самоконтроля и выявления возможных ошибок он производит сверку Ф.

300.00 с декларацией по корпоративному подоходному налогу.

Общий оборот по реализации товаров, работ, услуг ТОО «А», отраженный

в декларациях по НДС за четыре квартала 2020 года составил 99 411 363

тенге. Оборот по реализации, отраженный в ф.100.00 за 2020 год по строке

100.00.001 составил 87 464 934 тенге. Кроме дохода от реализации

товаров, работ, услуг, отраженного по строке 100.00.001 компанией в

течение 2020 года были получены также другие доходы.

Так, компания в 2020 году реализовала земельный участок за 4 600 000

тенге, ранее приобретенный за 3 000 000 тенге (без учета НДС),

производственное здание за 5 400 000 тенге. Стоимостный баланс

подгруппы (по зданию) на начало налогового периода составил 2 690 000

тенге.

В сентябре 2020 года компания реализовала легковой автомобиль,

учитываемый в составе основных средств за 3 000 000 тенге. Балансовая

стоимость автомобиля составляет — 2 500 000 тенге Стоимостный баланс

II группы фиксированных активов компании на начало налогового периода

с учетом стоимости поступивших фиксированных активов в налоговом

периоде, а также последующих расходов, произведенных в налоговом

периоде, составляет 10 500 000 тенге.

В результате получения товаров на безвозмездной основе, компания

признала в ф.100.00 за 2020 год доход от безвозмездно полученного

имущества в сумме 2 500 000 тенге.

За несвоевременную поставку товара ТОО «А» была предъявлена

неустойка поставщику в сумме 700 000 тенге, которую поставщик признал в

2020 году.

Компания в течение отчетного года получила от АО «Фонд «Даму»

субсидии в виде возмещения процентной ставки всего в размере 3 192 280

тенге.

В 2020 году компания получила чистый доход от участия в другом

юридическом лице в сумме 10 000 000 тенге.

В отчетном периоде компания размещала свободные денежные средства

на депозит в банке и получила вознаграждение в сумме 765 000 тенге с

учетом удержанного у источника выплаты корпоративного подоходного

налога.

Положительная курсовая разница по счету 6250 «Доходы от курсовой

разницы за 2020 год составила 5 046 779 тенге, отрицательная по счету

7430 «Расходы по курсовой разнице» — 3 581 788 тенге.

Доходы по суммовой разнице компании составили — 177 500 тенге, тогда

как расходы составили — 817 500 тенге.

В отчетном налоговом периоде по решению руководителя компании была

списана просроченная кредиторская задолженность перед учредителем по

ранее полученному займу в сумме 700 000 тенге, а также сомнительные

обязательства в сумме 4 946 913 тенге

Кроме этого, в отчетном периоде компанией были переданы на

безвозмездной основе товары, балансовая стоимость которых составила 1

500 000 тенге.

Таким образом, совокупный годовой доход ТОО «А» за 2020 год составил

116 356 618 тенге. Отклонение с общим оборотом по реализации товаров,

работ, услуг ТОО «А», отраженным в декларациях по НДС за 4 квартала

2020 года по строкам 300.00.006 составило 16 945 255 тенге (116 356 618

тенге — 99 411 363 тенге).

Реализация земельного участка

Доход от реализации активов, не подлежащих амортизации, в декларации

по корпоративному подоходному налогу признается в порядке, определяемом

статьей 228 Налогового кодекса (доход от прироста стоимости).

Так, в общих случаях на основании пункта 3 статьи 228 Налогового кодекса

приростом признается по каждому активу:

При реализации — положительная разница между стоимостью реализации

и первоначальной стоимостью;

При передаче в качестве вклада в уставный капитал — положительная разница

между стоимостью актива, определенной исходя из стоимости вклада в уставный

капитал, и первоначальной стоимостью;

При выбытии в результате реорганизации юридического лица путем слияния,

присоединения, разделения или выделения — положительная разница между

стоимостью, отраженной в передаточном акте или разделительном балансе,

и первоначальной стоимостью.

А в декларации по НДС стоимость реализации подлежит отражению в размере,

определенном согласно пункту 1 статьи 380 Налогового Кодекса

По условиям ситуации компания в 2020 году реализовала земельный участок,

ранее приобретенный за 3 000 000 тенге, за 4 600 000 тенге. Соответственно,

в декларации по КПН подлежит отражению доход от прироста стоимости в сумме

1 600 000 тенге (строка 100.00.002), тогда как в декларации по НДС по cтроке

300.00.001A подлежит отражению вся стоимость реализации земельного участка,

то есть 4 600 000 тенге.

Реализация фиксированных активов

Стоимость реализации производственного здания будет являться облагаемым

оборотом по НДС, и подлежит отражению в декларации по НДС в размере, определенном согласно пункту 1 статьи 380 Налогового Кодекса, то есть в сумме

5 400 000 тенге. В совокупный годовой доход предприятия на основании статьи 234 Налогового кодекса при реализации фиксированных активов подлежит включению только величина превышения стоимости выбывших фиксированных активов подгруппы (по I группе) или группы (по II, III и IV группам), определенной

в соответствии ст. 269 Налогового Кодекса, стоимостного баланса подгруппы

(по I группе) или группы (по II, III и IV группам) на начало налогового периода

с учетом стоимости поступивших фиксированных активов в налоговом периоде,

а также последующих расходов, произведенных в налоговом периоде

и учитываемых в соответствии с пунктом 2 статьи 272 Налогового кодекса.

Так, в рассматриваемой ситуации, учитывая тот факт, что на начало налогового

периода стоимостный баланс подгруппы (по зданию) составил 2 690 000 тенге,

доход от выбытия данного актива будет составлять 2 710 000 тенге.

Реализация легкового автомобиля, учитываемого как

ОС

В декларации по корпоративному подоходному налогу доход от реализации

легкового автомобиля, учитываемого в составе основных средств, будет

отражаться в размере возникающего от такой реализации дохода от выбытия

активов согласно положениям статей 234, 270 Налогового кодекса.

По условиям примера стоимостный баланс II группы фиксированных активов

компании на начало налогового периода с учетом стоимости поступивших

фиксированных активов в налоговом периоде, а также последующих расходов,

произведенных в налоговом периоде, составляет 10 500 000 тенге, а цена

реализации определена договором в размере 3 000 000 тенге, у компании

не возникает превышения стоимости выбывающего автомобиля над стоимостным

балансом группы. Соответственно нет суммы дохода, подлежащей включению

в совокупный годовой доход 2020 года от рассматриваемой операции

по реализации легкового автомобиля.

Стоимость выбывшего автомобиля указывается в строке 100.02.003 II приложения

100.02 «Вычеты по фиксированным активам» декларации по ф.100.00

(3 000 000 тенге). В саму форму 100.00 данный показатель не переносится,

но повлияет на определение стоимостного баланса группы II"Машины и оборудования", соответственно, на сумму амортизационных отчислений,

исчисляемых в соответствии с пунктом 2 статьи 271 Налогового кодекса.

Что касается НДС, то поскольку компания использовала легковой автомобиль

в качестве основного средства. Следовательно, при его приобретении

на основании подпункта 2) пункта 1 статьи 402 Налогового кодекса НДС не был

отнесен в зачет. На основании подпункта 4) пункта 15 статьи 381 Налогового

кодекса при реализации такого легкового автомобиля размер оборота

по реализации будет определяться как положительная разница между стоимостью реализации и балансовой стоимостью товара, отраженной в бухгалтерском учете, на дату его передачи.

Поскольку в условиях ситуации сказано, что компания реализует легковой

автомобиль за 3 000 000 тенге, а балансовая стоимость автомобиля составляет — 2 500 000 тенге, то размер оборота по реализации с учетом НДС будет равен:

3 000 000 тенге (цена реализации) — 2 500 000 (балансовая стоимость) =

500 000 тенге. То есть, размер оборота по реализации без НДС составит: 446

428,57 тенге (500 000*100/112).

Безвозмездная передача имущества

На основании подпункта 5) пункта 2 статьи 225 Налогового кодекса для

передающей стороны стоимость безвозмездно переданного имущества

не признается доходом, но согласно пункту 5 статьи 381 Налогового кодекса

являются облагаемым оборотом по НДС, определяемым в размере балансовой

стоимости передаваемых товаров, подлежащей отражению (отраженной)

в бухгалтерском учете налогоплательщика на дату их передачи, если иное

не предусмотрено законодательство Республики Казахстан о трансфертном

ценообразовании.

Так, по условиям ситуации компания передала на безвозмездной основе товары,

балансовая стоимость которых составила 1 500 000 тенге. Соответственно,

указанная сумма будет являться облагаемым оборотом, отражаемым в ф.300.00

по строке 300.00.001. В ф.100.00 данная сумма не подлежит отражению

Доход от списания обязательств

По условиям ситуации компания решила списать просроченную кредиторскую

задолженность перед учредителем по ранее полученному займу в сумме

700 000 тенге.

На основании подпункта 5) пункта 1 статьи 226 Налогового кодекса такие доходы

подлежат включению в совокупный годовой доход и отражаются по строке

100.00.003 декларации по КПН, тогда как в декларации по НДС доход от списания

обязательств не признается оборотом по реализации и, соответственно,

в декларациях по НДС формы 300.00 не подлежит отражению.

Доход по сомнительным обязательствам

На основании пункта 1 статьи 230 Налогового кодекса обязательства, возникшие

по приобретенным товарам (работам, услугам), а также по начисленным доходам

работников, определяемым в соответствии с пунктом 1 статьи 232 Налогового

Кодекса, и не удовлетворенные в течение трехлетнего периода, исчисляемого в

соответствии с пунктом 2 указанной статьи, признаются сомнительными. В доход

по сомнительным обязательствам по полученным кредитам (займам,

микрокредитам) не включается сумма полученного кредита (займа, микрокредита).

Указанные сомнительные обязательства на основании подпункта 6) пункта 1

статьи 226 Налогового кодекса подлежат включению в совокупный годовой доходналогоплательщика, за исключением налога на добавленную стоимость, которыйподлежит исключению из зачета в порядке, определенном разделом 10 Налогового кодекса.

ВНИМАНИЕ

В декларации по НДС доход по сомнительным обязательствам не признается оборотом по реализации и, соответственно, в форме 300.00 не подлежит отражению.

Таким образом, в рассматриваемой ситуации компания признает доход по

сомнительным обязательствам в размере 4 946 913 тенге и отразит его по строке

100.00.004 декларации по КПН.

Безвозмездно полученное имущество

В соответствии с пунктом 1 статьи 238 Налогового кодекса стоимость любого

имущества, в том числе работ и услуг, полученного налогоплательщиком

безвозмездно, является его доходом. Такой доход на основании подпункта 15)

пункта 1 статьи 226 Налогового кодекса подлежит включению в совокупный

годовой доход налогоплательщика соответствующего налогового периода без

включения в них суммы налога на добавленную стоимость и акциза.

Стоимость безвозмездно полученного имущества на основании пункта 3 статьи 238 Налогового кодекса определяется по данным бухгалтерского учета в соответствии с МСФО и требованиями законодательства РК о бухгалтерском учете и финансовой отчетности, но не ниже стоимости, указанной в акте приема-передачи (при его наличии) такого имущества с учетом налога на добавленную стоимость, указанного в документах передающей стороны. Доход в виде безвозмездно полученного имущества признается в налоговом периоде, в котором такое имущество получено.

В соответствии с Правилами составления налоговой отчетности «Декларация по

корпоративному подоходному налогу (форма 100.00)» доход в виде безвозмездно

полученного имущества подлежит отражению в строке 100.00.010.

Что касается НДС, то по безвозмездно полученным товарам отсутствует основание для отнесения НДС в зачет, поскольку на основании пункта 1 статьи 400 Налогового кодекса НДС суммой НДС, относимого в зачет получателем товаров, работ, услуг, признается сумма НДС, подлежащего уплате за полученные товары, работы и услуги, если они используются или будут использоваться в целях облагаемого оборота по реализации. Но поскольку в условиях ситуации оговорено, что передающая сторона не состоит на регистрационном учете по НДС, соответственно, данные положения и не относятся к рассматриваемой ситуации.

Налоговых обязательств по НДС по безвозмездно полученным товарам у компании не возникает.

Таким образом, в рассматриваемой ситуации поскольку компания получила товары на безвозмездной основе, она должна включить в совокупный годовой доход за 2020 год доход от безвозмездно полученного имущества в сумме 2 500 000 тенге. В декларациях по НДС такой доход не подлежит отражению.

Признанные должником неустойки

На основании подпункта 13) пункта 1 статьи 226 Налогового кодекса,

присужденные или признанные должником неустойки (штрафы, пени), кроме

возвращенных из бюджета необоснованно удержанных штрафов, если эти суммы

ранее не были отнесены на вычеты, подлежат включению в совокупный годовой

доход и отражаются по строке 100.00.014 «Прочие доходы», тогда как в целях

исчисления НДС такие доходы не являются оборотом по реализации и не

отражаются в форме 300.00.

Доход в форме дивидендов

В соответствии с подпунктом 16) пункта 1 статьи 1 Налогового кодекса доход в

виде чистого дохода или его части, распределяемых юридическим лицом между

его учредителями, участниками, признается в целях налогообложения

дивидендами.

На основании подпункта 16) пункта 1 статьи 226 Налогового кодекса доходы в

форме дивидендов подлежат включению в совокупный годовой доход при

определении налогооблагаемого дохода, но при этом они не признаются оборотом по реализации в целях исчисления НДС.

Соответственно, в рассматриваемой ситуации полученный компанией доход в

форме дивидендов в сумме 10 000 000 тенге подлежит отражению в ф.100.00 в

составе совокупного годового дохода (по строке 100.00.014), а в форме 300.00

такой доход не отражается.

Доход по вознаграждениям

По условиям ситуации компания разместила свободные денежные средства на

депозит в банке и получила вознаграждение в сумме 765 000 тенге с учетом

удержанного у источника выплаты корпоративного подоходного налога.

Несмотря на то, что вознаграждение, выплачиваемое банком по депозиту на

основании подпункта 62) пункта 1 статьи 1, подпункта 4) пункта 1 статьи 307

Налогового кодекса относится к доходам, облагаемым у источника выплаты и банк при его выплате в соответствии с пунктом 2 статьи 308 Налогового кодекса

удерживает корпоративный подоходный налог, удерживаемый у источника

выплаты, ТОО обязано включить доход по вознаграждениям в совокупный годовой доход соответствующего налогового периода на основании подпункта 17) пункта 1 статьи 226 Налогового кодекса. Далее, согласно пункту 2 статьи 302 Налогового кодекса сумма корпоративного подоходного налога, подлежащего уплате в бюджет, уменьшается на сумму корпоративного подоходного налога, удержанного у источника выплаты с дохода в виде вознаграждения при наличии документов, подтверждающих удержание этого налога источником выплаты. При этом положения данного пункта не применяются к организации, осуществляющей

деятельность в социальной сфере, некоммерческой организации по

корпоративному подоходному налогу, удержанному у источника выплаты с дохода в виде вознаграждения по депозитам.

В соответствии с правилами составления налоговой отчетности «Декларация по

корпоративному подоходному налогу (форма 100.00)», утвержденными приказом

Первого заместителя Премьера-Министра Республики Казахстан — Министра

финансов Республики Казахстан от 20 января 2020 года № 39, доход по

вознаграждениям указывается в составе прочих доходов по строке 100.00.014, а

сумма корпоративного подоходного налога, удержанного в налоговом периоде у

источника выплаты с дохода в виде вознаграждения, которая в соответствии с

пунктом 2 статьи 302 Налогового кодекса уменьшает сумму корпоративного

подоходного налога, подлежащего уплате в бюджет, указывается в строке в строке 100.00.058 V.

Определение

При этом важным моментом в данном случае является корректное определение

фактической суммы дохода для включения в совокупный годовой доход, поскольку на практике компании ошибочно включают в СГД сумму вознаграждения, зачисленную банком на счет компании, тогда как эта сумма зачисляется уже за минусом удержанного КПН у источника выплаты. Следовательно, для определения корректной суммы вознаграждения от банковской организации компании необходимо будет по итогам налогового периода запросить такую справку, в которой банк обязан отразить начисленное вознаграждение и удержанную сумму КПН у источника выплаты.

Таким образом, в рассматриваемой ситуации полученный компанией доход в виде вознаграждений от депозита подлежит отражению в ф.100.00 в составе

совокупного годового дохода (по строке 100.00.014) в сумме 900 000 тенге (765

000×100/85). В декларации по НДС формы 300.00 такой доход не отражается,

поскольку не признаются оборотом по реализации в целях исчисления НДС.

Соответственно, в рассматриваемой ситуации расхождение на указанную сумму

между оборотами в ф.100.00 и 300.00 является вполне обоснованным.

Доход от курсовой разницы

Курсовая разница определяется в соответствии с МСФО (IAS) 21 «Влияние

изменений валютных курсов» и требованиями законодательства Республики

Казахстан о бухгалтерском учете и финансовой отчетности. На основании

подпункта 18) пункта 1 статьи 226 Налогового кодекса, если положительная

курсовая разница превышает отрицательную, то величина такого превышения

относится к совокупному годовому доходу. В случае, если величина отрицательной курсовой разницы превышает положительную, в соответствии со статьей 262 Налогового кодекса, величина превышения относится на вычеты по

корпоративному подоходному налогу.

Следовательно, в рассматриваемой ситуации величина превышения

положительной курсовой разницы над отрицательной в сумме 1 464 991 тенге (5

046 779 — 3 581 788) подлежит включению в совокупный годовой доход ТОО «А»

за 2020 год. В декларациях же по НДС формы 300.00 такое превышение не

подлежит отражению, поскольку оно не признается оборотом по реализации в

соответствии с положениями раздела 10 Налогового кодекса «Налог на

добавленную стоимость».

Доход от суммовой разницы

Следует различать доходы от курсовой разницы от доходов от суммовой разницы.

Суммовая разница — это разница, возникающая в связи с применением курса

Национального Банка Республики Казахстан и курса покупки или продажи

иностранной валюты, который установлен обслуживающим банком.

Соответственно, такая разница может быть и отрицательной и положительной. При возникновении положительной разницы компании следует признать в

бухгалтерском учете доход, при отрицательной — расходы.

В соответствии с Типовым планом счетовв редакции, действующей с 1 января 2019 года согласно приказу МФ РК от 2 октября 2018 года № 877, доходы от суммовой разницы подлежат учету по счету 6290 «Прочие доходы», а расходы — по счету 7480 «Прочие расходы».

К примеру, если компания приобретает иностранную валюту в размере 100 00

долларов США по курсу приобретения 420,5 тенге за 1 доллар США, тогда как

рыночный курс обмена валют на день покупки составлял 421,0 тенге за 1 долллар

США. Суммовая разница в таком случае составит 100 000 х (421 — 420,5) = 50000 тенге. Возникший доход будет отражаться по счету 6290 «Прочие доходы».

При возникновении положительной разницы на основании подпункта 25) пункта 1

статьи 226 Налогового Кодекса доход от суммовой разницы подлежит включению в совокупный годовой доход налогоплательщика.

При этом в отличие от курсовой разницы суммовая положительная или

отрицательная разница не сворачиваются, а отражаются в декларации по

корпоративному подоходному налогу отдельно в составе прочих доходов по строке 100.00.014 или прочих расходов по строке 100.00.039.

Таким образом, в рассматриваемой ситуации сложившаяся в отчетном году

величина дохода от суммовой разницы в сумме 177 500 тенге подлежит включению в совокупный годовой доход ТОО «А» за 2020 год. В декларациях же по НДС формы 300.00 такой доход не подлежит отражению, поскольку он не признается оборотом по реализации в соответствии с положениями раздела 10 Налогового кодекса «Налог на добавленную стоимость».

Таким образом, установленные по строкам 300.00.006 и 100.00.015 расхождения

являются обоснованными.

Рекомендуется в этой связи бухгалтеру подготовить расшифровку отклонений,

которая может выглядеть следующим образом:

Расшифровка отклонений, выявленных при сверке совокупного годового дохода (форма 100.00) и общего оборота по НДС (форма 300.00) ТОО «А» за 2020 год

Другие случаи обоснованных отклонений оборотов ф.100.00 и 300.00

Кроме рассмотренных в примере случаев возможного отклонения оборотов,

отраженных по строке 100.00.015 формы 100.00 и 300.00.006 формы 300.00 есть и

другие случаи, которые также объяснимы положениями Налогового кодекса,

устанавливающими различный порядок признания таких операций в налоговом

учете и отражения их в формах 300.00 и 100.00.

Сверка расходов на приобретение активов, работ, услуг (форма 100.00) и оборота по приобретению товаров, работ, услуг (форма 300.00)

Кроме сверки совокупного годового дохода, отраженного по строке 100.00.015 в

форме 100.00 с общим оборотом по НДС, отраженным по строкам 300.00.006

формы 300.00 следует также произвести сверку расходов на приобретение

активов, работ, услуг (форма 100.00) и оборота по приобретению товаров, работ,

услуг (форма 300.00).

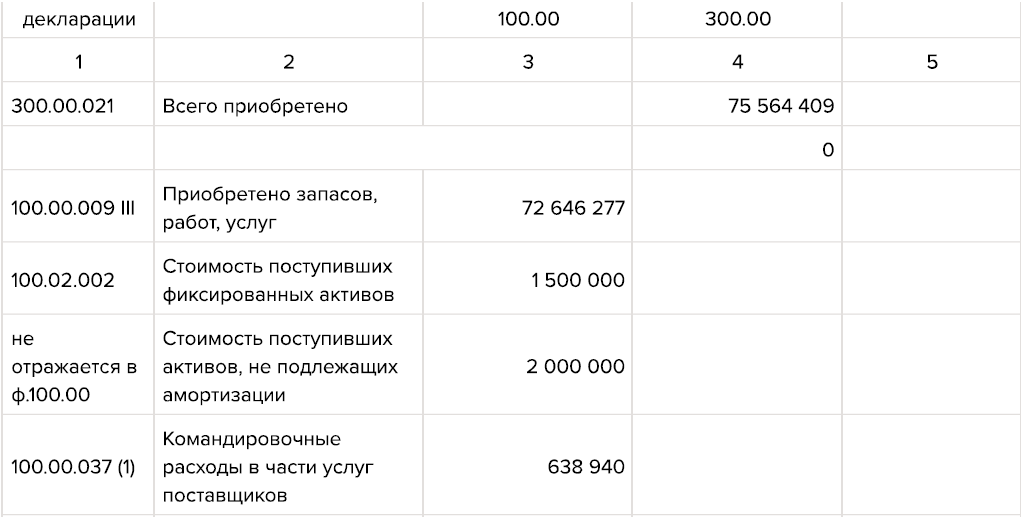

Для этого сверяются значения строк 100.00.019 III «Расходы по реализованным

товарам (работам, услугам)» ф.100.00 с данными, отраженными по строке

300.00.021 «Всего приобретено» ф.300.00. В случае установления расхождений

они также должны быть обоснованы.

Данные обороты могут разниться, например, в следующих случаях (список не

исчерпывающий):

- Приобретение активов, не подлежащих амортизации;

- Приобретение фиксированных активов;

- При импорте товаров из стран членов ЕАЭС;

- При безвозмездном получении запасов, получении их в результате

реорганизации путем присоединения, в качестве вклада в уставный капитал; - При вычетах по сомнительным требованиям;

- При наличии командировочные расходы в части услуг поставщиков;

- При превышении отрицательной курсовой разницы над положительной курсовой разницы и др.

Приобретение фиксированных активов

В том случае, если налогоплательщик приобретает товары, в том числе

фиксированные активы, в целях облагаемого оборота, она вправе отнести сумму

НДС по такому приобретенному активу в зачет в соответствии с положениями

статьи 400 Налогового кодекса. Стоимость приобретения фиксированного актива в таком случае подлежит отражению по строке 300.00.013 при приобретении на

территории РК и по строке 300.00.016 при импорте активов (если только речь не

идет о приобретении легкового автомобиля, учитываемого в качестве основного

средства, НДС в зачет по которому не разрешен на основании пп.2 п.1 ст.402

Налогового Кодекса).

В декларации же по КПН расходы на приобретение фиксированных активов

относятся на вычет посредством начисления амортизационных отчислений

согласно статьи 271 Налогового Кодекса. Стоимость поступивших фиксированных

активов отражается по строке 100.02.002 приложения 100.02 «Вычеты по

фиксированным активам».

Таким образом, в рассматриваемой ситуации приобретенное для

производственных целей оборудование в сумме 1 500 000 не найдет отражение в

строках 100.00.019, а будет отражено по строке 100.02.002, в декларации по НДС

—300.00.013 при приобретении на территории РК или по строке 300.00.016 при

импорте.

Приобретение активов, не подлежащих амортизации

В целях статьи 228 Налогового кодекса к активам, не подлежащим амортизации,

относятся:

- Земельные участки;

- Объекты незавершенного строительства;

- Неустановленное оборудование;

- Активы со сроком службы более одного года, не используемые в деятельности, направленной на получение дохода, в том числе долгосрочные активы, предназначенные для продажи;

- Активы со сроком службы более одного года, не относимые к фиксированным активам в соответствии с подпунктом 2) пункта 2 статьи 266 Налогового кодекса;

- Ценные бумаги;

- Доля участия;

- Инвестиционное золото;

- Основные средства, стоимость которых полностью отнесена на вычеты в

соответствии с налоговым законодательством Республики Казахстан,

действовавшим до 1 января 2000 года; - Активы, введенные в эксплуатацию в рамках инвестиционного проекта по

контрактам, заключенным до 1 января 2009 года в соответствии с

законодательством Республики Казахстан об инвестициях, стоимость которых полностью отнесена на вычеты;

Имущество, отнесенное к объектам социальной сферы в соответствии со статьей

239 Налогового кодекса.

В декларации по корпоративному подоходному налогу приобретение активов, не

подлежащих амортизации, не отражается. Отражению подлежит лишь доход от

прироста стоимости, определяемы в соответствии со статьей 228 Налогового

кодекса, если такой доход будет возникать при выбытии активов, не подлежащим

амортизации.

Что касается декларации по НДС, то приобретение активов, не подлежащих

амортизации, подлежит отражению по соответствующим строкам раздела «Сумма НДС, относимого в зачет».

Соответственно, в рассматриваемом примере стоимость приобретенного

земельного участка в размере 2 000 000 тенге будет подлежать отражению в

ф.300.00, но не найдет отражение в декларации по корпоративному подоходному

налогу.

Командировочные расходы в части услуг

поставщиков

При определении налогооблагаемого дохода за отчетный налоговый период,

компания вправе отнести на вычеты командировочные расходы, если они

понесены в связи с получением совокупного годового дохода и у компании

имеются все подтверждающие понесенные расходы первичные документы.

Пунктом 1 статьи 244 Налогового кодекса установлены общие командировочные

расходы, в пункте 3 статьи 244 выделены положения по командировочным

расходам при поездках членов совета директоров или иного органа управления

налогоплательщика, понесенные в связи с выполнением управленческих

обязанностей.

К командировочным расходам согласно статье 244 Налогового кодекса относятся:

Расходы на проезд к месту командировки и обратно, включая оплату расходов за

бронь, на основании документов, подтверждающих расходы на проезд и за бронь.

(ж/д и авиа билеты, в том числе электронные билеты);

расходы на наем жилища вне места постоянной работы работника в течение

времени нахождения в командировке, включая оплату расходов за бронь, на

основании документов, подтверждающих расходы на наем жилого помещения и за бронь;

суточные в размере, установленном по решению налогоплательщика,

выплачиваемые работнику за время нахождения в командировке, включая дни

временной нетрудоспособности командированного работника;

расходы, произведенные налогоплательщиком при оформлении разрешений на

въезд и выезд (визы) (стоимость визы, консульских услуг, обязательного

медицинского страхования), на основании документов, подтверждающих такие

расходы.

Для командировочных расходов в декларации по корпоративному подоходному

налогу выделена специализированная строка 100.00.037 «Вычет сумм

компенсация при служебных командировках и поездках членов органа управления налогоплательщика». То есть все понесенные компанией командировочные расходы в сумме 2 758 150 тенге будут подлежать отражению по строке 100.00.037 (а не по строке 100.00.019), тогда как в декларациях по НДС ф.300.00 будет подлежать отражению по соответствующим строкам раздела «Сумма НДС, относимого в зачет» только командировочные расходы в части услуг поставщиков в сумме 638 940 тенге.

Дебетовое сальдо по счету 1422 «Налог на добавленную стоимость (отложенное принятие к зачету)» на конец отчетного периода

В целях корпоративного подоходного налога в соответствии с требованиями

пунктов 1 и 3 статьи 242 Налогового кодекса РК расходы налогоплательщика

подлежат отнесению на вычеты при соблюдении трех основных условий:

- Данные расходы понесены в связи с деятельностью, направленной на получение дохода;

- Данные расходы фактически понесены;

- Понесенные расходы подтверждены соответствующими документами.

Таким документами будут являться первичные документы, формы которых

утверждены Приказом МФ РК от 20 декабря 2012 года № 562.

Дата признания расходов в целях КПН зависит от даты признания их в

бухгалтерском учете.

Что касается НДС, то в соответствии с положениями пункта 1 статьи 401

Налогового кодекса РК НДС, относимый в зачет, учитывается в том налоговом

периоде, на который приходится наиболее поздняя из следующих дат:

- Дата получения товаров, работ, услуг;

- Дата выписки счета-фактуры или иного документа, являющегося основанием для отнесения в зачет НДС в соответствии с пунктом 1 статьи 400 Налогового кодекса РК.

В случае выписки исправленного счета-фактуры, сумма налога на добавленную

стоимость учитывается в том налоговом периоде, в котором был учтен такой налог по аннулированному счету-фактуре, за исключением случаев, когда даты

совершения оборота, указанные в аннулированном счете-фактуре и исправленном

счете-фактуре, отличаются и приходятся на разные налоговые периоды.

Таким образом, дебетовое сальдо по счету 1422 на конец 2020 года

свидетельствует о том, что у компании есть признанные расходы, НДС по которым компания не вправе отнести в зачет в 4 квартале 2020 года ввиду отсутствия счетов-фактур или иных документов, являющихся основанием для отнесения в зачет НДС в соответствии с пунктом 1 статьи 400 Налогового кодекса.

По условиям ситуации сумма НДС по счету 1422 на конец налогового периода

составила 146 497 тенге. Следовательно оборот по приобретению исходя из

данной суммы НДС составил — 1 220 808 тенге (146 497 × 100/12).

Соответственно, данный оборот в рассматриваемой ситуации не отражается в

ф.300.00 ввиду отсутствия основания для отнесения НДС в зачет, но в ф.100.00 он

найдет отражение.

Таким образом, установленные по строкам 300.00.021 и 100.00.009III расхождения

являются обоснованными.

Рекомендуется в этой связи бухгалтеру подготовить расшифровку отклонений,

которая может выглядеть следующим образом:

Расшифровка отклонений, установленных при сверке расходов на приобретение активов, работ, услуг (форма 100.00) и оборота по приобретению товаров, работ,услуг (форма 300.00):

Другие случаи обоснованных отклонений расходов

по приобретению в ф.100.00 и 300.00

Кроме рассмотренных в примере случаев возможного отклонения оборотов по

приобретению товаров, работ, услуг, отраженных по строке 100.00.019 III формы

100.00 и 300.00.021 формы 300.00 есть и другие случаи, которые также объяснимы

положениями Налогового кодекса, устанавливающими различный порядок

признания таких операций в налоговом учете и отражения их в формах 300.00 и

100.00. К ним также относятся:

— импорт товаров из стран-членов ЕАЭС. Так, в строке 100.00.019 III отражается

поступление товаров по импорту согласно данным бухгалтерского учета с

применением курса иностранной валюты на момент перехода права собственности на товар, тогда как в декларации по НДС при определении оборота по

приобретению будет применяться курс валюты в зависимости от даты совершения облагаемого импорта, определяемой в соответствии со статьей 442 Налогового Кодекса;

— безвозмездное получение запасов, получение их в результате реорганизации

путем присоединения, в качестве вклада в уставный капитал, так как в таких

случаях стоимость запасов указывается в строке 100.00.019 III А декларации по

корпоративному подоходному налогу, но не подлежит отражению в оборотах по

приобретению в декларации по НДС;

— вознаграждения по займам от юридических лиц. В строке 300.00.021

декларации по НДС указывается сумма облагаемого оборота вознаграждения по

займам от юридических лиц, тогда как в декларации по КПН данные суммы

указываются не в строке 100.00.009 III, а в строке 100.00.023 «Вычеты по

вознаграждению».

@kzbuh