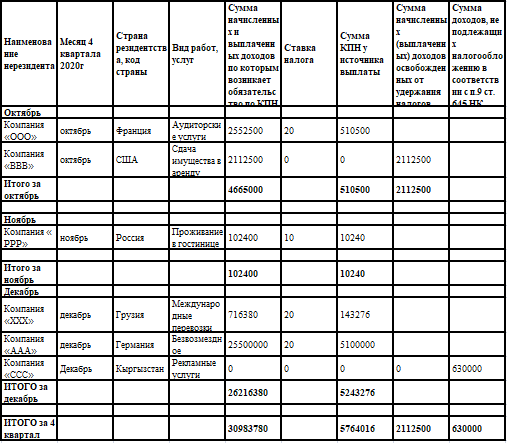

Пример заполнения формы 101.04. ТОО «Пример»,резидент РК, с деятельностью розничной торговли.

Подписывайтесь на наш канал: https://t.me/kzbuh

За время работы 4 квартала 2020г для ТОО нерезиденты без образования постоянное учреждения (ПУ) в РК осуществили ряд операций: привозили товар посредством международной грузоперевозкой , оказывали услуги по аудиту, консультационные услуги, перечислили безвозмездно денежные средства в клинику на лечение ребенка, а также были оказаны рекламные услуги и были оплачены гостиничные услуги в РФ

Осуществили ряд операции :

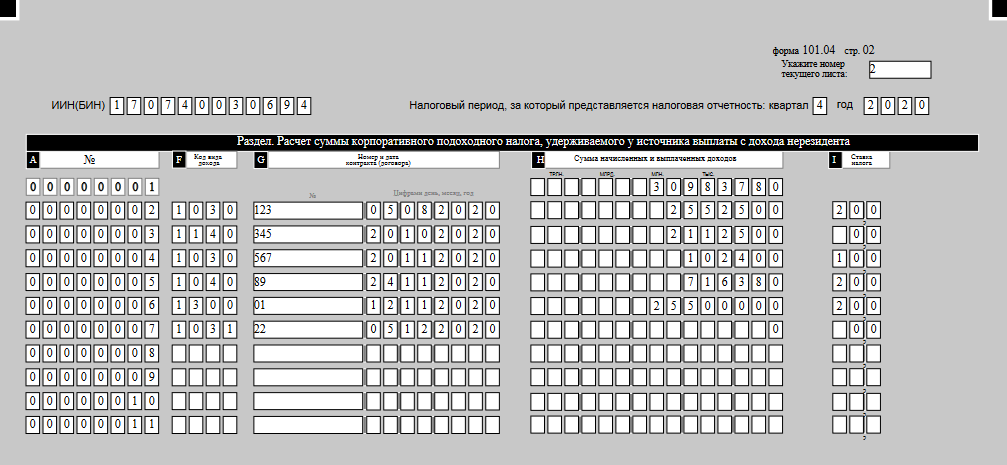

1) 29.11.2020 г. был произведен аванс за услуги международной перевозки грузинской компании «ХХХ» в сумме 1700 долларов. Доход начислен нерезиденту 30.12.2020 г. в сумме 1700 долларов. Сертификата резидентства нет. Так как КПН у источника выплаты рассчитывается по рыночному курсу на дату начисления дохода нерезиденту 30.12.2020 г. – по курсу 421,40 тенге/доллар= 716380

По данной ситуации доход нерезиденту выплачен за международную перевозку.

2) 10.10.2020 г. был начислен доход нерезиденту за аудиторские услуги французской компании «ООО» в сумме 5 000 евро. Предоплата за аудиторские услуги была произведена в 4 квартале 2020 г. в сумме 2 000 евро. Нерезидент предупредил, что Сертификат резидентства им не будет представлен . Оставшуюся сумму в 3000 евро решено погасить в марте 2021г По этой операции КПН у источника выплаты рассчитывается по рыночному курсу на дату начисления дохода нерезиденту 10.10.2020 г. – по курсу 510,5 тенге/евро.=2 552 500

По данной ситуации доход нерезиденту выплачен за аудиторские услуги

3) По обращению семьи больного ребенка и содействию Общественного фонда ТОО перечислило мед клинике в Германии 6.12.2020 г. безвозмездно денежные средства в сумме 50000 евро. . Компания « ААА» сертификат резидентства не предоставила. КПН у источника выплаты рассчитывается по рыночному курсу на дату выплаты 25 500 000дохода нерезиденту 6.12.2020 г. – по курсу 510 тенге/евро.=

По данной ситуации доход нерезиденту выплачен за безвозмездно полученное имущество

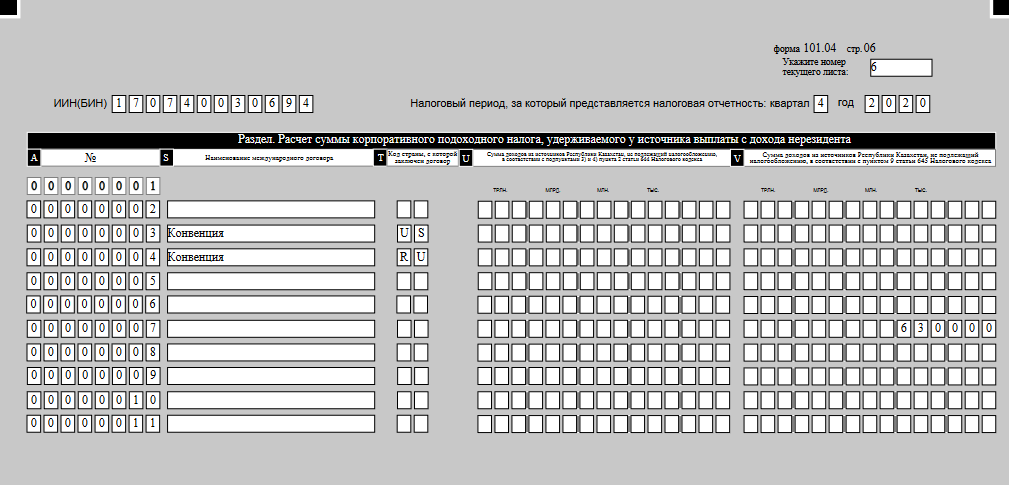

4) Нерезидент Кыргызстана Компания «ССС» перед Новым годом оказал услуги по продвижению рекламы ТОО на своей территории. 25 декабря 2020г был начислен доход нерезиденту в сумме 1500 долларов, а выплачен 30 декабря 2020г.

На дату выплаты дохода нерезиденту 30.12.2020 г. – курс составил 420тенге/доллар.= 630 000

По данной ситуации доход нерезиденту выплачен за рекламные услуги

5) Директор ТОО был в командировке в Россию для заключения договоров по торговле .

За услуги гостиницы был выплачен доход российской компании « РРР» 25 ноября 2020г в размере 2000 руб по курсу 5,12 тенге\руб = 102 400

Компания предоставила сертификат резидентства.

По данной ситуации доход нерезиденту выплачен за услуги по проживанию в гостинице

6) Компания «ВВВ» из Америки, имеет свое недвижимое имущество в РК. ТОО арендовало у этой компании офисное помещение для проведения корпоративных встреч для переговоров 25 октября 2020г. Сумма аренды составила 5000 долларов США по курсу 422, 5 тенге\доллар.= 2 112 500

По данной ситуации доход нерезиденту выплачен за международную перевозку.

По данной ситуации доход нерезиденту выплачен за аудиторские услуги

По данной ситуации доход нерезиденту выплачен за безвозмездно полученное имущество

На дату выплаты дохода нерезиденту 30.12.2020 г. – курс составил 420тенге/доллар.= 630 000

По данной ситуации доход нерезиденту выплачен за рекламные услуги

За услуги гостиницы был выплачен доход российской компании « РРР» 25 ноября 2020г в размере 2000 руб по курсу 5,12 тенге\руб = 102 400

Компания предоставила сертификат резидентства.

По данной ситуации доход нерезиденту выплачен за услуги по проживанию в гостинице

Американская компания предоставила сертификат резиденства.

По данной ситуации доход нерезиденту выплачен за арендованное имущество.

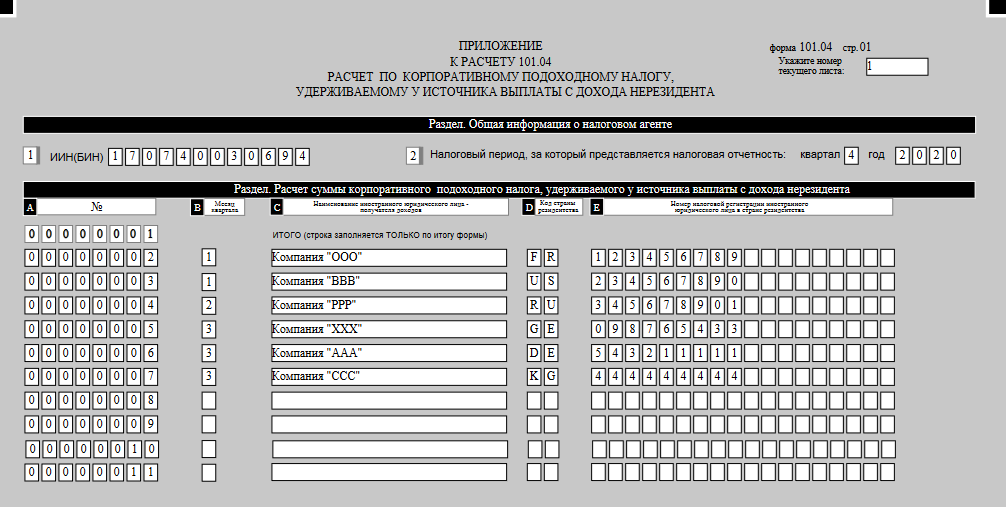

Составляем налоговый регистр для расчета по корпоративному подоходному налогу, удерживаемому у источника выплаты с дохода нерезидента за 4 квартал 2020г. Так как утвержденной формы нет, сделаем в произвольной форме.

Страна резидентства, код страны

Сумма начисленных и выплаченных доходов по которым возникает обязательство по КПН

Сумма начисленных (выплаченных) доходов освобожденных от удержания налогов

Сумма доходов, не подлежащих налогообложению в соответствии с п.9 ст. 645 НК

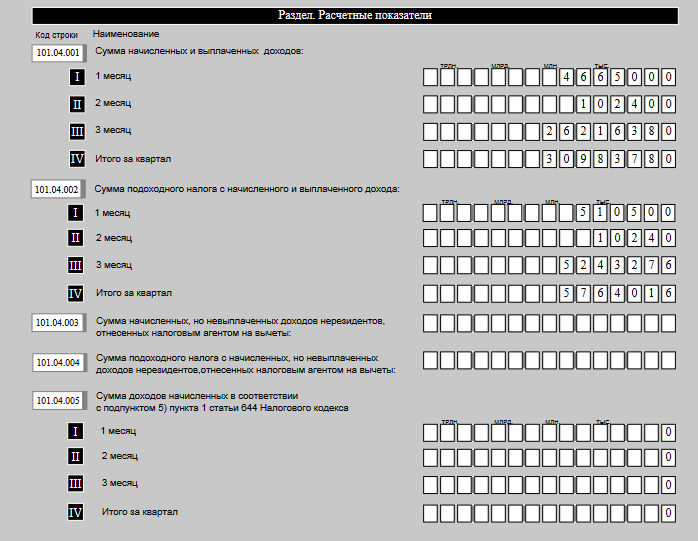

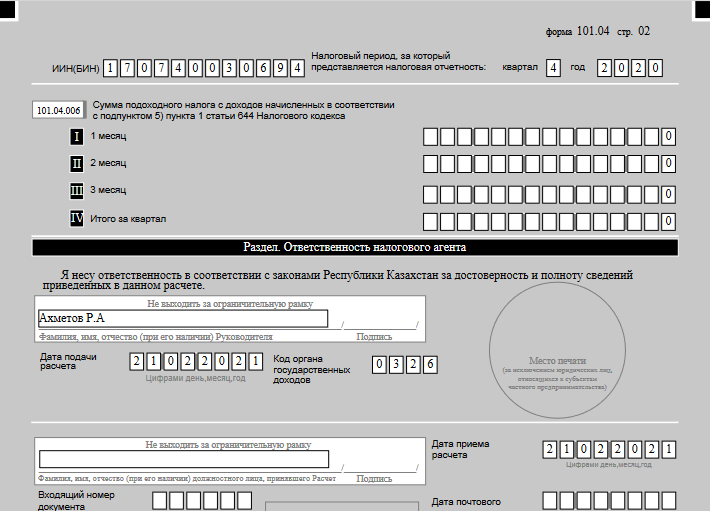

Заполнение Формы 101.04 по примеру

Ситуация

У ТОО были операции с нерезидентами в 2019 г., по которым сдавалась ф.101.04. С 2020 г. по настоящее время операций с нерезидентами больше не было. Обязано ли ТОО теперь постоянно в каждом квартале сдавать пустографки?

В соответствии с п.9 ст.208 Налогового кодекса, при отсутствии объектов налогообложения налоговая отчетность не представляется по:

- Налогу на имущество;

- Земельному налогу;

- Налогу на транспортные средства;

- Рентному налогу на экспорт;

- Подписному бонусу;

- Платежу по возмещению исторических затрат;

- Платежам в бюджет.

Совет

Корпоративный подоходный налог не вошел в указанную статью, в связи с чем, налоговый агент обязан предоставить ф.101.04 даже в случае отсутствия объекта налогообложения.

Также по данной теме привожу Ответ Председателя Комитета государственных доходов МФ РК от 11 марта 2021 года на вопрос от 4 марта 2021 года № 671736

Разъяснение на основании законодательства РК по нашим примерам:

Международная перевозка:

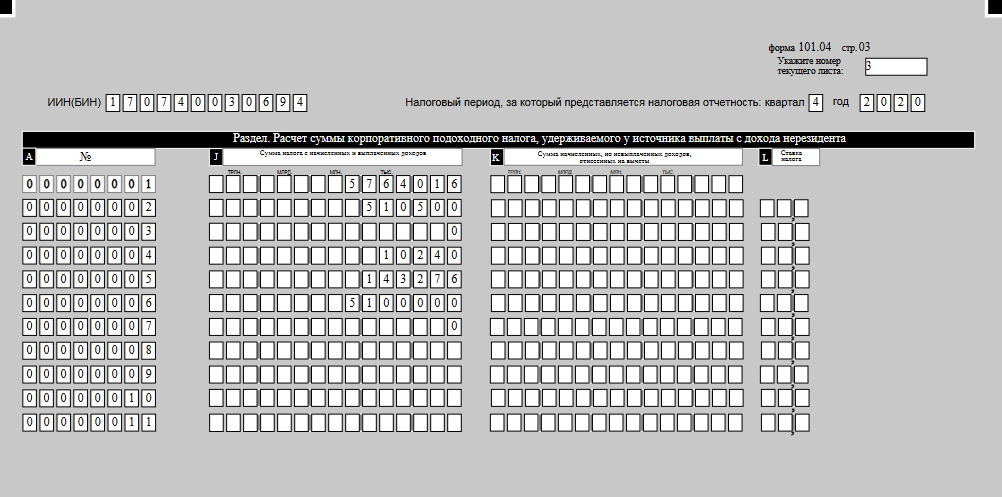

Согласно пп.17) п.1 ст. 644 НК доход от оказания услуг по международной перевозке признается доходом нерезидента из источников РК и облагается КПН у источника по ставке 20 % на основании п.2 ст. 646 НК

Аудиторские услуги:

Согласно пп.3) п.1 ст. 644 НК доход от оказания аудиторских услуг не зависимо от места оказания услуг признаются доходом нерезидента из источников РК и облагается КПН у источника по ставке 20 % на основании пп.1) п.1 ст. 646 НК.

В соответствии с пп.3) п.1 ст. 647 НК в случае выплаты предоплаты КПН у источника выплаты исчисляется по рыночному курсу на дату начисления дохода.

Безвозмездно полученное имущество:

Согласно пп.30) п.1) ст. 644 НК доход в виде безвозмездно полученного имущества признается доходом нерезидента из источников РК и облагается КПН у источника по ставке 20 % на основании пп.1) п.1 ст. 646 НК.

В соответствии с пп.1) п.1 ст. 647 НК по начисленным и выплаченным сумма дохода КПН у источника выплаты исчисляется по рыночному курсу на дату выплаты дохода.

Рекламные услуги:

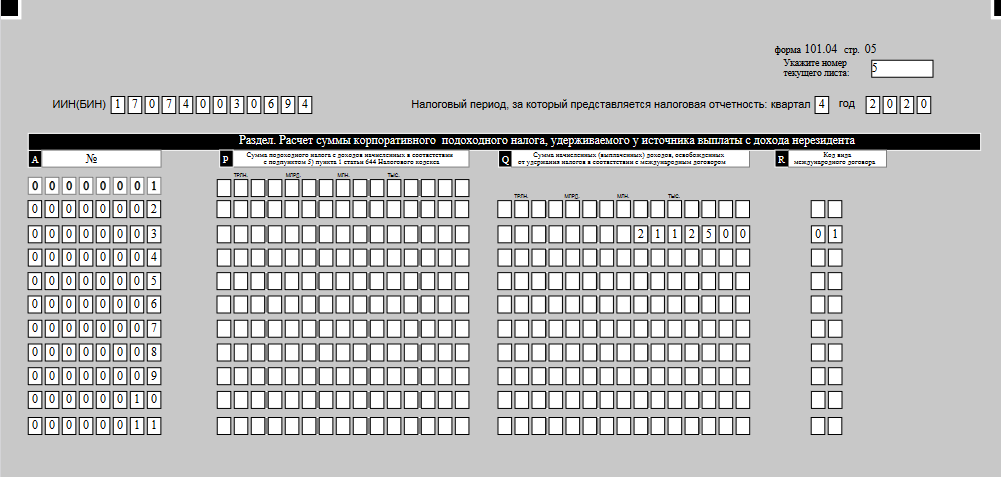

Согласно пп.11) п.9 ст. 645 НК доход от оказания рекламных услуг за пределами РК нерезидентом, не зарегистрированным на территории государства с льготным налогообложением, не облагается КПН у источника выплаты.

Услуги по проживанию в гостинице

В соответствии с подпунктом 4) пункта 1 статьи 644 Налогового кодекса доходами нерезидента из источников в Республике Казахстан признаются доходы лица, зарегистрированного в государстве с льготным налогообложением, включенном в перечень, утвержденный уполномоченным органом, от выполнения работ, оказания услуг независимо от места их фактического выполнения, оказания, а также иные доходы, установленные указанной статьей. Между Правительством РК и Правительством РФ заключена Конвенция об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал (Москва, 18 октября 1996 года). Согласно ст. 11 Конвенции к доходам по услугам применяется пониженная ставка 10 %.

Доход от сдачи в аренду имущества

Между Правительством РК и Правительством США заключена Конвенция об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (г. Алматы, 24 октября 1993 года). Так как нерезидент предоставил сертификат резидентства нерезидента, то КПН у источника выплаты не исчисляется и не перечисляется в налоговый орган.

Цифры в примерах и курс тенге взяты произвольно, без сверки с курсами Нацбанка на дату примеров.

Для начала заполняется приложение к расчету по форме 101.04 согласно Правилам заполнения

При заполнении кода страны используется кодировка стран в соответствии с приложением 22 «Классификатор стран мира», утвержденным решением Комиссии Таможенного союза от 20 сентября 2010 года № 378 «О классификаторах, используемых для заполнения таможенных деклараций», кроме государств с льготным налогообложением, включенных в перечень, государств с льготным налогообложением, утвержденный приказом МФ РК от 8 февраля 2018 года № 142 (далее - Приказ № 142). Для государств с льготным налогообложением, включенных в перечень, утвержденный Приказом № 142, при заполнении кода страны в качестве кода страны используются порядковые номера таких государств в соответствии с Приказом № 142.

При совершении операций в иностранной валюте указывается сумма начисленных и выплаченных доходов, пересчитанная в национальную валюту РК с применением рыночного курса обмена валюты на день выплаты дохода или, в случае предоплаты, на день начисления дохода

При совершении операций (выплаты дохода) в иностранной валюте указывается сумма подоходного налога у источника выплаты, пересчитанная в национальную валюту РК с применением рыночного курса обмена валюты на день выплаты дохода или, в случае выплаты предоплаты, на день начисления дохода.