Как составить расчет авансовых платежей после сдачи Декларации по КПН?

В соответствии с пунктом 6 статьи 305 Налогового кодекса РК расчет авансовых платежей после декларации представляется не позднее 20 апреля отчетного налогового периода.

Соответственно, расчет авансовых платежей после декларации за 2021 год необходимо представить не позднее 20 апреля 2021 года.

Форма расчета авансовых платежей по корпоративному подоходному налогу, подлежащей уплате за период после сдачи декларации утверждена приказом Первого заместителя Премьера-Министра Республики Казахстан - Министра финансов Республики Казахстан – форма 101.02 (Приложение 4).

Исчисление суммы авансовых платежей по КПН, подлежащей уплате за период после сдачи декларации по КПН

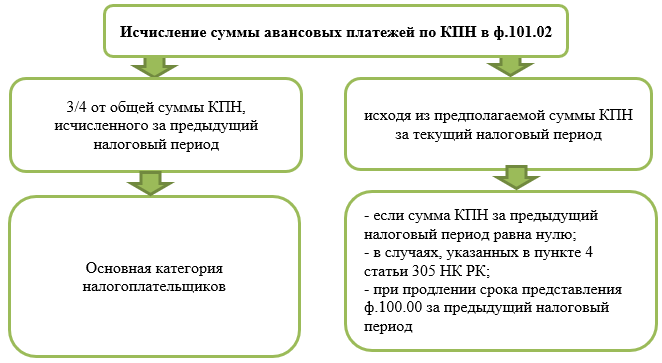

В соответствии с подпунктом 3) пункта 5 статьи 305 НК РК сумма авансовых платежей после декларации исчисляется в размере трех четвертых от суммы корпоративного подоходного налога, исчисленного за предыдущий налоговый период в соответствии с пунктом 1 статьи 302 и статьей 652 НК РК, за исключением случаев, предусмотренных подпунктом 4) комментируемой статьи.

В целях исчисления авансовых платежей в сумму корпоративного подоходного налога, исчисленного за предыдущий налоговый период, не включается сумма корпоративного подоходного налога, исчисленная с суммарной прибыли контролируемых иностранных компаний или постоянных учреждений контролируемых иностранных компаний в соответствии со статьей 297 НК РК.

Пример:

У ТОО-резидента РК сумма исчисленного КПН по ф.100.00 за 2020 год составила 14 400 000 тенге.

Расчет авансовых платежей после декларации будет следующим:

- Определяем общую сумму авансовых платежей после сдачи декларации: 14 400 000 × = 10 800 000 тенге

- Определяем сумма ежемесячного авансового платежа по КПН, подлежащая уплате за 2, 3 и 4 кварталы отчетного налогового периода (ежемесячные платежи за период с апреля по декабрь 2021 года):

10 800 000 ÷ 9 месяцев = 1 200 000 тенге.

На основании подпункта 4) пункта 5 статьи 305 НК РК сумма авансовых платежей после декларации исчисляется исходя из предполагаемой суммы корпоративного подоходного налога за текущий налоговый период в случаях:

- если сумма корпоративного подоходного налога, исчисленного за предыдущий налоговый период в соответствии с пунктом 1 статьи 302 и статьей 652 НК РК, равна нулю;

- указанном в пункте 4 статьи 305 НК РК (вновь возникшее юридическое лицо в результате реорганизации путем разделения или выделения), - в налоговом периоде, в котором осуществлена реорганизация путем разделения или выделения, а также в течение двух последующих налоговых периодов;

- продления срока представления декларации по корпоративному подоходному налогу за предыдущий налоговый период.

Пример

У ТОО-резидента РК сумма исчисленного КПН по ф.100.00 за 2020 год составила 14 400 000 тенге.

Расчет авансовых платежей после декларации будет следующим:

- Определяем общую сумму авансовых платежей после сдачи декларации: 14 400 000 × = 10 800 000 тенге

- Определяем сумма ежемесячного авансового платежа по КПН, подлежащая уплате за 2, 3 и 4 кварталы отчетного налогового периода (ежемесячные платежи за период с апреля по декабрь 2021 года):

10 800 000 ÷ 9 месяцев = 1 200 000 тенге.

На основании подпункта 4) пункта 5 статьи 305 НК РК сумма авансовых платежей после декларации исчисляется исходя из предполагаемой суммы корпоративного подоходного налога за текущий налоговый период в случаях:

- если сумма корпоративного подоходного налога, исчисленного за предыдущий налоговый период в соответствии с пунктом 1 статьи 302 и статьей 652 НК РК, равна нулю;

- указанном в пункте 4 статьи 305 НК РК (вновь возникшее юридическое лицо в результате реорганизации путем разделения или выделения), - в налоговом периоде, в котором осуществлена реорганизация путем разделения или выделения, а также в течение двух последующих налоговых периодов;

- продления срока представления декларации по корпоративному подоходному налогу за предыдущий налоговый период.

У компании-резидента РК появилось обязательство в 2021 году уплачивать авансовые платежи. За 2020 год у компании по ф.100.00 образован убыток. Соответственно, компания должна исчислить сумму авансовых платежей по КПН в ф.101.02 за 2021 год, исходя из предполагаемой суммы КПН за 2021 год. Компания предполагает, что по итогам 2021 года исчисленный КПН составит 5 000 000 тенге.

сумма ежемесячного авансового платежа по КПН, подлежащая уплате за 2, 3 и 4 кварталы отчетного налогового периода (ежемесячные платежи за период с апреля по декабрь 2021 года) составит:

6 000 000 ÷ 9 месяцев = 666 667 тенге.

Пример заполнения формы 101.02 «Расчет суммы авансовых платежей по корпоративному подоходному налогу, подлежащей уплате за период после сдачи декларации»

Как заполнить отчет по авансовым платежам КПН к 10 апреля

У ТОО-резидента РК сумма исчисленного КПН за 2020 год составила 20 000 000 тенге. Рассмотрим порядок заполнения ф.101.02 в 2021 году.

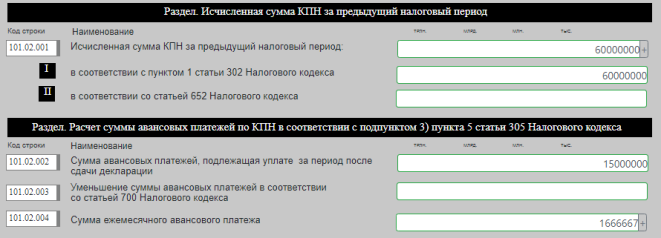

В разделе «Исчисленная сумма КПН за предыдущий налоговый период»:

- в строке 101.02.001 указывается исчисленная за предыдущий налоговый период сумма КПН, определенная как сумма строк 101.02.001 I и 101.02.001 II;

- в строке 101.02.001 I указывается сумма КПН, исчисленная за предыдущий налоговый период в соответствии с пунктом 1 статьи 302 Налогового кодекса;

- в строке 101.02.001 II указывается сумма КПН, исчисленная за предыдущий налоговый период в соответствии со статьей 652 Налогового кодекса на чистый доход. Так как в рассматриваемой ситуации компания является резидентом РК, данная строка не подлежит заполнению.

- В разделе «Расчет суммы авансовых платежей по КПН в соответствии с подпунктом 3) пункта 5 статьи 305 Налогового кодекса»:

- в строке 101.02.002 указывается сумма авансовых платежей по КПН, подлежащая уплате за период после сдачи декларации и определенная в размере трех четвертых от указанной в строке 101.02.001 суммы КПН за предыдущий налоговый период (3/4 × 101.02.001).

В нашем примере значение данной строки будет следующим: 3/4 ×20 000 000 = 15 000 000 тенге.

- Строка 101.02.003 заполняется налогоплательщиком, который в предыдущем налоговом периоде применял специальный налоговый режим в соответствии со статьями 697, 698, 699, 700 и 701 Налогового кодекса и, при этом:

применяет такой режим в отчетном налоговом периоде;

при заполнении данного расчета отметил ячейку «А» строки 6.

К таким налогоплательщикам относятся производители сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельскохозяйственных кооперативов.

Поскольку в рассматриваемом примере компания не относится к данной категории налогоплательщиков, следовательно, строка 101.02.003 не заполняется.

- В строке 101.02.004 указывается сумма ежемесячного авансового платежа по КПН, подлежащая уплате за 2, 3 и 4 кварталы отчетного налогового периода.

- В случае если отмечена ячейка «А» строки 6, строка 101.02.004 определяется с учетом строки 101.02.003 ((101.02.001 I – 101.02.003 + 101.02.001 II)÷9).

- В случае если ячейка «А» строки 6 не отмечена, строка 100.00.004 определяется как одна девятая строки 100.00.002 (100.02.002÷9).

В рассматриваемом примере компания не относится к категории налогоплательщиков, при соответствии которым следует отмечать ячейку «А» строки 6 (налогоплательщик, применяющий специальный налоговый режим в соответствии со статьями 697-701 Налогового кодекса), следовательно, значение строки 101.02.004 будет следующим: 15 000 000÷9 = 1 666 667 тенге.

Таким образом, согласно рассматриваемому примеру ф .101.02 отразиться так:

ВНИМАНИЕ!

При этом в примере раздел «Расчет суммы авансовых платежей по КПН в соответствии с подпунктом 4) пункт 5 статьи 305 Налогового кодекса» не будет подлежать заполнению.

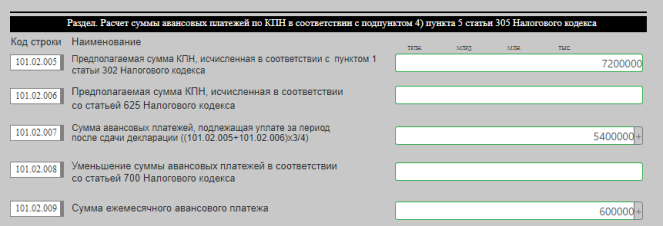

Компания-резидент РК составляет ф.101.02 за 2021 год. При этом на момент составления расчета налогоплательщиком не представлена ф.100.00 за 2020 год в связи с поданным в налоговый орган уведомлением о продлении срока представления налоговой отчетности. Компания предполагает, что по итогам 2021 года исчисленный КПН составит 7 200 000 тенге.

- В строке 101.02.005 указывается сумма КПН, которая предположительно будет получена по итогам отчетного налогового периода при ее исчислении в соответствии с пунктом 1 статьи 302 Налогового кодекса. В рассматриваемом примере в данной строке следует указать значение 7 200 000 тенге.

- В строке 101.02.006 указывается сумма КПН, которая предположительно будет получена по итогам отчетного налогового периода при ее исчислении в соответствии со статьей 652 Налогового кодекса. Так как в рассматриваемой ситуации компания является резидентом РК, данная строка не подлежит заполнению.

- В строке 101.02.007 указывается сумма авансовых платежей по КПН, подлежащая уплате после сдачи декларации, исчисленная как три четвертых от предполагаемой суммы КПН за отчетный налоговый период ((101.02.005 + 101.02.006) х (3/4)).

В рассматриваемом примере значение данной строки будет следующим:

(7 200 000 тенге+0) х (3/4) = 5 400 000 тенге.

- Строка 101.02.008 заполняется налогоплательщиком, осуществляющим деятельность в рамках специального налогового режима в соответствии со статьями 697, 698, 699, 700 и 701 Налогового кодекса и отметившим ячейку «А» строки 6.

Поскольку в рассматриваемом примере компания не относится к данной категории налогоплательщиков, следовательно, строка 101.02.008 не заполняется.

- В строке 101.02.009 указывается сумма ежемесячного авансового платежа по КПН, подлежащая уплате за 2, 3 и 4 кварталы отчетного налогового периода.

В случае если отмечена ячейка «А» строки 6, строка 101.02.009 определяется с учетом строки 101.02.008 ((101.02.007 – 101.02.008) ÷ 9).

В случае если ячейка «А» строки 6 не отмечена, строка 101.02.009 определяется как одна девятая строки 101.02.007 (101.02.007 ÷ 9).

В рассматриваемом примере компания не относится к категории налогоплательщиков, при соответствии которым следует отмечать ячейку «А» строки 6 (налогоплательщик, применяющий специальный налоговый режим в соответствии со статьями 697-701 Налогового кодекса), следовательно, значение строки 101.02.008 будет следующим: 5 400 000 ÷9 = 600 000 тенге.

Таким образом, мы рассчитали сумму авансовых платежей по КПН, подлежащих уплате после сдачи декларации по КПН и ф.101.02 в рассмотренном примере будет выглядеть следующим образом:

Сроки уплаты авансовых платежей по КПН

В соответствии с пунктом 2 статьи 306 Налогового кодекса налогоплательщики обязаны вносить в бюджет авансовые платежи по КПН за каждый месяц в течение налогового периода, не позднее 25 числа каждого месяца (за апрель 2021 года – до 25 апреля 2021 года, за май – до 25 мая 2021 года и т.д.).

Сумма авансовых платежей, внесенная в бюджет в течение налогового периода, зачитывается в счет уплаты КПН, исчисленного по декларации по корпоративному подоходному налогу за отчетный налоговый период.

ПРИМЕР:

Общая сумма авансовых платежей по КПН, исчисленная и уплаченная в 2021 году, составила 15 000 000 тенге. По итогам отчетного года, исчисленная сумма КПН составила 20 500 000 тенге.

Следовательно, по сроку не позднее десяти календарных дней после срока, установленного для сдачи декларации, компания должна уплатить КПН в сумме 500 000 тенге (20 500 000 – 20 000 000).

Дополнительный расчет авансовых платежей по КПН

На основании пункта 1 статьи 211 НК РК налогоплательщик вправе внести изменения и дополнения в налоговую отчетность путем составления дополнительной налоговой отчетности за налоговый период, к которому относятся данные изменения и дополнения, в том числе расчеты сумм авансовых платежей по корпоративному подоходному налогу.

Так, в соответствии с пунктом 7 статьи 305 НК РК налогоплательщики вправе представить дополнительный расчет авансовых платежей после декларации не позднее 31 декабря отчетного налогового периода исходя из предполагаемой суммы корпоративного подоходного налога за текущий налоговый период.

ВНИМАНИЕ!

Суммы авансовых платежей после декларации с учетом корректировок, указанных в дополнительных расчетах авансовых платежей после декларации, не могут иметь отрицательное значение.

Вместе с тем, следует иметь ввиду, что не допускается внесение изменений и дополнений в соответствующую налоговую отчетность:

- в сторону уменьшения - по авансовым платежам по корпоративному подоходному налогу за месяцы налогового периода, по которым наступили сроки уплаты авансовых платежей, за исключением авансовых платежей за 1 квартал текущего налогового периода (подпункт 4 пункт 5 статьи 211 НК РК);

- позднее 20 января текущего налогового периода - по авансовым платежам по корпоративному подоходному налогу, подлежащим уплате за период до сдачи декларации по корпоративному подоходному налогу за предыдущий налоговый период (подпункт 4 пункт 5 статьи 211 НК РК);

- позднее 31 декабря текущего налогового периода - по авансовым платежам по корпоративному подоходному налогу, подлежащим уплате за период после сдачи декларации по корпоративному подоходному налогу за предыдущий налоговый период (подпункт 4 пункт 5 статьи 211 НК РК).

ПРИМЕР:

В соответствии с пунктом 7 статьи 305 Налогового кодекса и пунктом 19 Правил составления налоговой отчетности (формы 101.01 – 101.02) налогоплательщик вправе в течение отчетного налогового периода представить дополнительный расчет после сдачи декларации, исходя из предполагаемой суммы дохода за отчетный налоговый период за месяцы отчетного налогового периода, по которым не наступили сроки уплаты авансовых платежей по КПН, с указанием суммы корректировки в строке 101.02.004 или в строке 100.02.009 расчета после сдачи декларации.

Компания в срок не позднее 20 апреля 2021 года сдала расчет авансовых платежей по КПН после сдачи декларации по КПН. Поскольку в 2020 году у компании не было обязательств по сдаче расчетов авансовых платежей по КПН, компания отразила авансовые платежи в ф.101.02 в общей сумме 9 000 000 тенге, исходя из предполагаемой суммы КПН на 2021 год. В начале сентября компания заключила новые договора и бухгалтер рассчитала КПН, исходя из предполагаемой суммы дохода. Необходимо сдать дополнительную форму 101.02 на сумму авансовых платежей 6 000 000 тенге.

Поскольку в условиях ситуации сказано, что компания исчисляла авансовые платежи в ф.101.02 исходя из предполагаемой суммы КПН на 2021 год, то при представлении дополнительной формы расчета 101.02 следует заполнить раздел «Расчет суммы авансовых платежей по КПН в соответствии с подпунктом 4) пункт 5 статьи 305 Налогового кодекса», то есть суммы корректировки подлежит отражению по строке 100.02.009, а не по строке 101.02.004.

При этом, если компания представит дополнительный расчет авансовых платежей до очередного срока начисления авансовых платежей (до 25.09.2021 года), то общая сумма авансовых платежей, подлежащих к уменьшению, будет разделена на 4 срока. Соответственно, в дополнительном расчете авансовых платеже по строке 101.02.009 следует указать «1 500 000 тенге» (6 000 000 ÷ 4):

Если же дополнительный расчет по ф.101.02 будет представлен в сентябре после 25-го числа, то сумма авансовых платежей, подлежащих к уменьшению, будет разделена на 3 срока. Соответственно, в дополнительном расчете авансовых платеже по строке 101.02.009 следует указать: «2 000 000 тенге»:

Расчет авансовых платежей по КПН с отрицательным значением

Можно ли сдавать дополнительный расчет авансовых платежей по КПН с отрицательным значением?

Пример

Компания в установленные сроки сдала расчеты авансовых платежей:

11 января – ф.101.01 на общую сумму 2 250 000 тенге (ежемесячно по 750 000 тенге);

6 апреля – ф.101.02 на общую сумму 9 000 000 тенге (ежемесячно по 1 000 000 тенге).

14 апреля бухгалтер узнает о том, что год будет убыточным и возможности оплачивать авансовые платежи у компании нет.

Правомерно ли представление компанией дополнительного расчета авансовых платежей с отрицательными значениями, отминусовав всю сумму ранее начисленных авансовых платежей по КПН после декларации (- 9 000 000 тенге)?

Налоговый кодекс РК не содержит ограничений по представлению дополнительного расчета авансовых платежей по КПН с отрицательным значением. Основным требованием при представлении дополнительных расчетов авансовых платежей по КПН, которое предъявляется пунктом 7 статьи 305 Налогового кодекса, является недопущение отрицательных значений сумм авансовых платежей после декларации с учетом корректировок, указанных в дополнительных расчетах ф.101.02. То есть суммы авансовых платежей по КПН, подлежащие корректировке, могут быть уменьшены до нулевого показателя, но не должны иметь отрицательного значения.

Поскольку компания планирует сдать дополнительный расчет ф.101.02 14 апреля, то есть успевает представить его до очередного срока уплаты – до 25 апреля, следовательно, компания вправе представить ф.101.02, отразив в нем уменьшение авансовых платежей на общую сумму 9 000 000 тенге. В результате, суммы авансовых платежей после декларации с учетом корректировок, указанных в дополнительном расчете авансовых платежей после декларации, не будут иметь отрицательное значение (значение будет равно нулю).

Пример

Компания в установленные сроки сдала расчеты авансовых платежей: 2 250 000 тенге по ф.101.01 (ежемесячно по 750 000 тенге) и 6 300 000 тенге по ф.101.02 (ежемесячно по 700 000 тенге). В октябре бухгалтер компании рассчитала предполагаемый налоговый результат и сумму КПН за 2021 год. Оказалось, что предполагаемая сумма КПН гораздо меньше: 2 000 000 тенге. Бухгалтер планирует 20 октября сдать дополнительный расчет ф.101.02 и уменьшить авансовые платежи на общую сумму 6 300 000 тенге. Так как бухгалтер успевает сдать дополнительный расчет до очередного срока уплаты авансовых платежей, то есть до 25.10.2021 года, сумма авансовых платежей, подлежащих к уменьшению, будет разделена на 3 срока. То есть бухгалтер считает, что по строке 101.02.004 она отразит «-2 100 000 тенге». Прав ли бухгалтер?

В данной ситуации налогоплательщик действительно может воспользоваться своим правом, предусмотренным пунктом 7 статьи 305 Налогового кодекса и представить дополнительный расчет авансовых платежей по КПН после декларации исходя из предполагаемой суммы корпоративного подоходного налога за текущий налоговый период. Как было отмечено выше, в соответствии с пунктом 7 статьи 305 Налогового кодекса суммы авансовых платежей после декларации с учетом корректировок, указанных в дополнительных расчетах авансовых платежей после декларации, не могут иметь отрицательное значение. То есть суммы авансовых платежей по КПН, подлежащие корректировке, могут быть уменьшены до нулевого показателя, но не должны иметь отрицательного значения.

Если компания представит дополнительный расчет, указав по строке 101.02.004 отразит «-2 100 000 тенге», получится, что в итоге авансовые платежи с учетом произведенных корректировок по срокам 25.10.2021, 25.11.2021, 25.12.2021 будут иметь отрицательное значение и составят – -1 400 000 тенге (700 000-2 100 000).

Из изложенного следует, что действия бухгалтера в рассматриваемой ситуации являются неправомерными.

В рассматриваемом примере компания вправе уменьшить сумму авансовых платежей на общую сумму 2 100 000 тенге (700 000*3 срока), но не на 6 300 000 тенге. Если бы компания сдавала дополнительный расчет авансовых платежей до 25 апреля текущего налогового периода, то она вполне имела бы право уменьшить сумму авансовых платежей на общую сумму 6 300 000 тенге (уменьшение ежемесячно по 700 000 тенге).

При расчете авансовых платежей после сдачи Декларации по КПН, описанных на примере выше, необходимо учитывать важное обстоятельство, которое регулируется Кодексом об административных правонарушениях.

Так, в соответствии с п. 3 ст. 278 КОАП РК превышение суммы фактически исчисленного КПН за налоговый период над суммой исчисленных авансовых платежей в течение налогового периода в размере более двадцати процентов, если это действие не содержит признаков уголовно наказуемого деяния, влечет штраф в размере 20 % от суммы превышения фактического налога.

ПРИМЕР:

Сумма фактически исчисленного за налоговый период КПН составила 15 000 000 тенге, а сумма исчисленных авансовых платежей – 12 250 000 тенге. Грозит ли компании штраф согласно пункту 3 статьи 278 КоАП РК?

Рассчитаем процент превышения по следующей формуле:

(КПН фактический × 100%)-100%,

АП

где:

КПН фактический – фактически исчисленная сумма КПН;

АП- исчисленные в текущем налоговом периоде авансовые платежи;

В рассматриваемом примере превышение составит:

(15 000 000 ÷ 12 250 000 × 100%)-100% = 22, 45 %

Как видим, в рассматриваемом примере сумма фактически исчисленного КПН за налоговый период превысила сумму исчисленных авансовых платежей в течение налогового периода в размере более двадцати процентов.

Следовательно, компании грозит административный штраф в размере 20 % от суммы превышения фактического налога, который в рассматриваемом примере составит:

(15 000 000 – 12 250 000) × 20% = 550 000 тенге.

ВНИМАНИЕ!

Во избежание уплаты штрафов налогоплательщикам рекомендуется в течение года контролировать налоговый результат, и соответственно, размер предполагаемой суммы КПН, тем более что Налоговым кодексом разрешено предоставлять дополнительный расчет авансовых платежей по ф.101.02 до 31 декабря текущего налогового периода.

@kzbuh