Фосагро. Анализ акции по методу стоимостного инвестирования Б. Грэма.

#ФА #Фундаментальный_анализ #PHOR #Фосагро

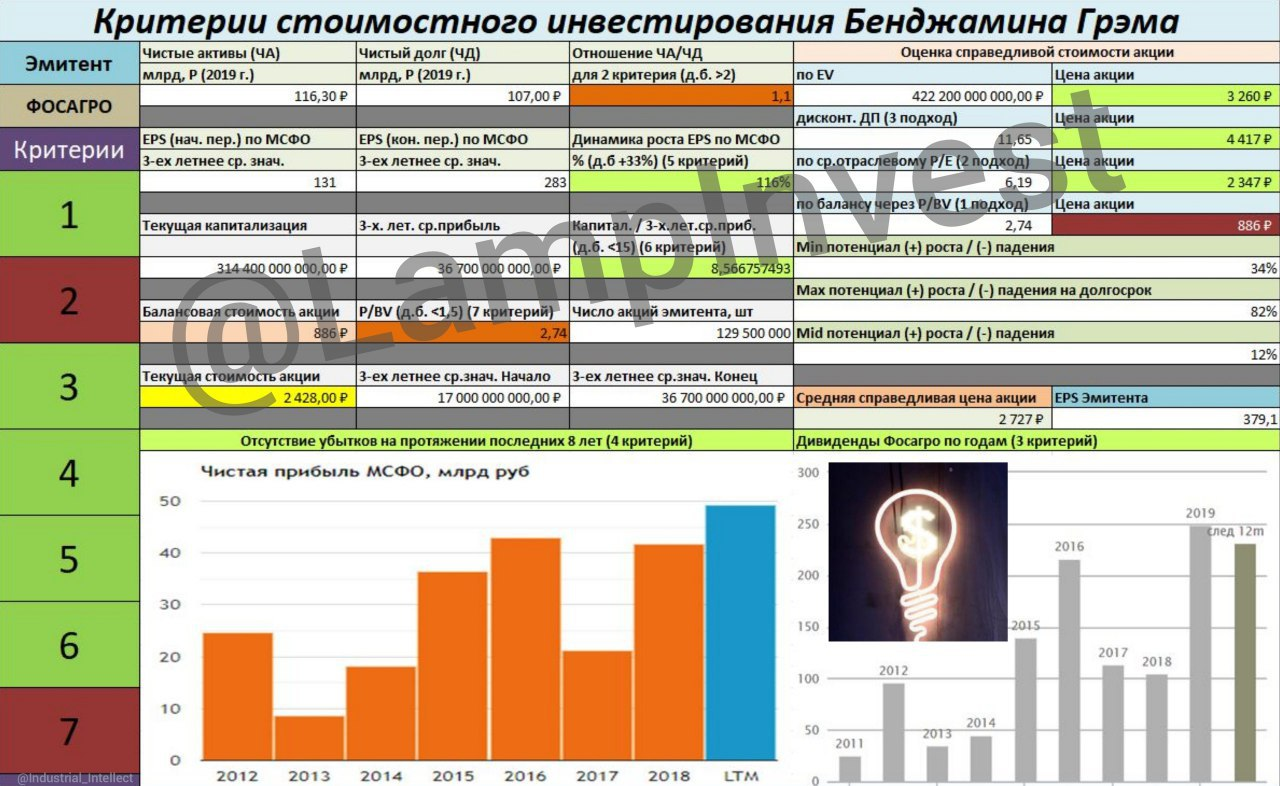

✅1. Адекватный размер компании.

Годовой объем продаж не менее 1 ярда ₽, согласно критерию.

❌2. Достаточно устойчивое финансовое положение.

Отношение чистых активов к чистому долгу составляет 1,1 (все что больше 2 - хорошо).

✅3. История выплаты дивидендов.

10 лет беспрерывной выплаты дивидендов.

Индекс стабильности дивидендов (DSI) = 0,71 (все что больше 0,6 - хорошо).

✅4. Отсутсвтие убытков на протяжении последних 10 лет.

✅5. Рост прибыли.

Если Фосагро за 2019 год покажет +- прогнозную прибыль по LTM МСФО (49 ярдов ₽) , то рост прибыли на акцию за десять лет составит +116% (по Б.Грэму надо +33%).

На начало периода EPS (earnings per share) = 131, на конец периода EPS = 283 (используются 3-ех летние средние значения на начало и на конец десятилетнего периода по МСФО).

✅6. Умеренное значение коэффициента P/Е.

Текущий P/E (price to earnings) = 7,5 (от 0 до 5 - компания недооценена).

Текущая цена акции не превышает среднее значение прибыли за последние 3 года в более чем 15 раз (= 8,56).

❌7. Умеренное значение коэффициента P/BV.

P/BV (price to book) = 2,74 (меньше 1 - хорошо). Текущая цена превышает балансовую стоимость акции, представленную в последнем отчете, в более чем 1,5 раза.

✅ P/E х P/BV = 20,55 (меньше 22,5).

✅Дополнение:

EV/EBITDA (enterprise value/EBITDA) = 4,95 (Чем меньше, тем лучше)

долг/EBITDA = 1,27 (Чем меньше, тем лучше)

💰Справедливая цена акции:

🔹Балансовая стоимость по P/BV = 886 ₽❗️

🔹По среднеотраслевому P/E (6,2) = 2347 ₽

🔹По EV (enterprise value) = 3260 ₽

🔹По Discounted cash flow = 4417 ₽

🔸Текущая цена - 2428 ₽

🔸Возможная дивидендная доходность от текущей цены - 10,25%

📈Минимальный потенциал роста от +6%

⚠️Ближайший триггер: 25.11.19 - Фин.рез МСФО 3Q

Последние 3 года котировки эмитента ходят в коридоре 2250 - 2600 ₽, принося стабильные дивиденды.

Добавляем сюда все известные новости и получаем, что в консервативном портфеле доля эмитента в 7-15% будет умеренной.