Мысли по рынку: итоги недели

Продолжаю отбирать и подключать интересных торговых роботов. Сейчас в портфеле трудится уже три робота, на карандаше еще парочка. Мне нравятся роботы тем, что это полностью пассивная стратегия, но важно не забывать, что за красивыми графиками скрываются и высокие риски. Напишите в чате, если интересно, могу добавить в отчеты результаты по роботам.

Российский рынок продолжает рост на девальвации. Индекс Мосбиржи в четверг, на пике ослабления рубля почти до 94 за доллар, обновил максимум апреля 2022 года на отметке 2837 пунктов (+1.25%).

Долларовый РТС по-прежнему ниже 1000 п., ему подняться не дает ослабление рубля. Выигрывают от происходящего в первую очередь компании с большой долей валютной выручки. Тому, какие компании получают преимущество от ослабления рубля, я посвятил отдельный пост.

Дивидендный сезон в июле продолжает оказывать поддержку. На прошедшей неделе прошла целая серия ГОСА по итогам 2022 г., впереди еще предстоит несколько крупных выплат (в т.ч. Роснефть, Башнефть, МТС и др.). В августе рынок может поддержать отчетность за 2 кв. и 1 полугодие, если результаты будут не хуже ожиданий. Главный риск все тот же: обострение в геополитике, здесь предсказать ничего нельзя, поэтому я продолжаю снижать риски портфеля и усиливать валютную позицию.

Отчет Мосбиржи об оборотах за июнь показал, что интерес к фондовому рынку у частных инвесторов восстанавливается после шоков 2022 года. Объем торгов акциями вырос в 2.1 раза год к году:

Дивидендный сезон в июле продолжает оказывать поддержку. На прошедшей неделе прошла целая серия ГОСА по итогам 2022 г., впереди еще предстоит несколько крупных выплат (в т.ч. Роснефть, Башнефть, МТС и др.). В августе рынок может поддержать отчетность за 2 кв. и 1 полугодие, если результаты будут не хуже ожиданий. Главный риск все тот же: обострение в геополитике, здесь предсказать ничего нельзя, поэтому я продолжаю снижать риски портфеля и усиливать валютную позицию.

Рубль

В прошлый четверг рубль едва не достиг отметки 94 за доллар, минимум с кризисного марта 2022 года. Евро дошел до 102, юань почти до 13. Примечательно, что в тот же день Э.Набиуллина на Питерском Финансовом форуме заявила: "Плавающий курс - благо для экономики, …мы не таргетируем курс рубля, для нас любой курс приемлем”.

- Вывод валюты за рубеж во время и после мятежа Пригожина;

- Спрос на конвертацию со стороны уходящих компаний;

- Сокращение экспортных доходов (-47% год к году);

- Восстановление импорта.

При этом Минфин последовательно сокращает продажу юаней в рамках бюджетного правила. С 7 июля по 4 августа ведомство планирует направить на продажу иностранной валюты 34,9 млрд рублей (ежедневно в среднем 1,7 млрд руб), что в 2,5 раза меньше, чем в июне. Юаней банально не хватает: импорт из Китая превышает экспорт в Китай. Продать доллары и евро ЦБ и Минфин не могут технически, эти операции недоступны.

Кроме того, часть валютной выручки просто не доходит до России. Индия расплачивается за нефть неконвертируемымирупиями, которые российским компаниям не на что тратить, и они зависают в индийских банках.

К концу месяца (если без шоков) рубль может локально укрепиться на квартальном налоговом периоде. Не исключаю также выхода на рынок ЦБ с интервенциями (продажей юаней) при превышении курса 93-95 руб. за доллар для стабилизации волатильности. Очень вероятно, что он уже делал это 6-7 июля. Чрезмерная девальвация несет риски раскручивания инфляции и необходимости резко поднимать ставку, а это негатив для экономики.

Уже неоднократно писал в обзорах, что долгосрочно путь рубля направлен вниз, учитывая новую реальность с экспортом/импортом и дефицитом федерального бюджета. Ставка на ослабление рубля, которую я делал все последние месяцы, полностью себя оправдала. При укреплении рубля к уровням 85р\$ буду докупать валюту.

Геополитика

Как всегда, главный вопрос для инвестора по этой теме - горизонт планирования. Всех волнует, когда рынок начнет избавляться от геополитического дисконта. На неделе Лукашенко заявил, что ситуация на Украине должна поменяться к осени, возможно начало переговорного процесса. Мне подобные заявления представляются скорее вбросами с целью протестировать реакцию противоположной стороны. Вот и Песков подтверждает этот тезис: "Перспектив для переговоров по Украине пока не обнаруживается". Возможно, мы чего-то не знаем, и за кулисами подготовка к переговорам все же идет. Но весь ход событий пока говорит об обратном.

Главное событие текущей недели - саммит НАТО в Вильнюсе 11-12 июля. Предварительно известно, что Украина не станет членом альянса по итогам саммита, но США и еще ряд союзников готовы предоставить ей гарантии безопасности, по аналогии с Израилем и Тайванем (передача современных вооружений и военных технологий), после завершения конфликта.

Кстати, Эрдоган во время визита Зеленского в Турцию заявил, что Украина заслуживает членства в НАТО. Также Турецкая сторона передала Зеленскому 5 командиров полка "Азов", которые по договоренности с Россией должны были оставаться в Турции до окончания конфликта, под личные гарантии Эрдогана. Это указывает на то, что нет никаких оснований записывать Турцию в союзники, тем более что она периодически поставляет Украине вооружения и военную технику. Еще одну задачу СВО (денацификация) можно считать локально проваленной.

Белый дом подтвердил передачу кассетных боеприпасов Украине. Этот шаг объяснили тем, что необходимо чем-то заполнить паузу, возникшую из-за нехватки обычных снарядов. США, РФ и Украина не рацифицировали международную конвенцию о нераспространении этого вида оружия. Радикально ситуацию на фронтах СВО это не поменяет, но даст ВСУ новые возможности для контрнаступления.

Санкции

На санкционном фронте временное затишье. Как я уже писал ранее, новые санкции будут точечными (в т.ч. персональными), основное направление - против третьих стран, через которые идет транзит западных товаров в Россию.

Важный сюжет - конфискация российских активов в пользу восстановления Украины. Европейская комиссия посчитала, что точная сумма замороженных странами Евросоюза (в основном Бельгией) суверенных активов России составляет €207 млрд. На данном этапе речь идет только об использовании накопленного процентного дохода (ок. $3 млрд).

Мои позиции

На рынке летний сезон, торговой активности меньше обычного. Клубный портфель тоже проживает его без значимых событий. Отчеты за 1 полугодие пойдут через 3 недели, тогда новостей в обзорах будет больше.

Расписки AGRO на прошлой неделе ускорили подъем на фоне вышедшей накануне новости о закрытии компанией сделки по покупке 50% ГК НМЖК (крупнейший производитель майонезов и соусов). О ней стало известно в конце июня, что уже тогда вызвало резкое подорожание бумаг Русагро.

К сожалению, нет конкретики по срокам переезда с Кипра на внутренний периметр, что стало бы драйвером для котировок.

Ралли замедлилось, дивидендный фактор отыгран. Но Сбер остается одной из немногих фишек с устойчивыми позициями.

Герман Греф "засветился" как один из ведущих на Финансовом форуме. Он не избежал саморекламы и назвал акции банка лучшим активом для вложения ₽1 млн. По мнению главы Сбербанка, более привлекательных вариантов для частных инвесторов сейчас нет. Спорить не буду, в значительной мере это так и есть. Но добирать в портфель имеет смысл только на просадке, которая может случиться в случае очередного геополитического шока. До следующих дивидендов еще далеко.

Бумаги Полиметалла попали в топ-5 акций роста на прошлой неделе. Ослабление рубля - большой позитив для золотодобытчиков, даже при стагнирующих ценах на золото, сейчас оно опустилось до отметки $1920:

Риски, связанные с форматом и сроками редомициляции, сохраняются. Перенос окончания (с 17 июля на начало августа) может повториться, в этом случае негатив возобладает. Кроме того, Казахстанская прописка не дает держателям российских акций автоматического права на дивиденды: процесс не завершается фактом переезда.

Глобальные рынки

Акции США на неделе притормозили рост, S&P500 потерял около 1%.

Инвесторы негативно реагируют на сильную статистику по рынку труда в США: число занятых в частном секторе в июне увеличилось на 497 тыс. при прогнозе 228 тыс. Для рынка это означает, что у ФРС есть все основания для закручивания гаек.

Опубликованные в среду «минутки» ФРС с июньского заседания оказались слишком жёсткими:

- Все члены ФРС согласились, что сохранение ограничительной ДКП было бы целесообразным.

- ФРС ожидает дальнейшего повышения ставок, но более медленными темпами.

- Члены ФРС считают вероятным наступление мягкой рецессии в конце 2023 года.

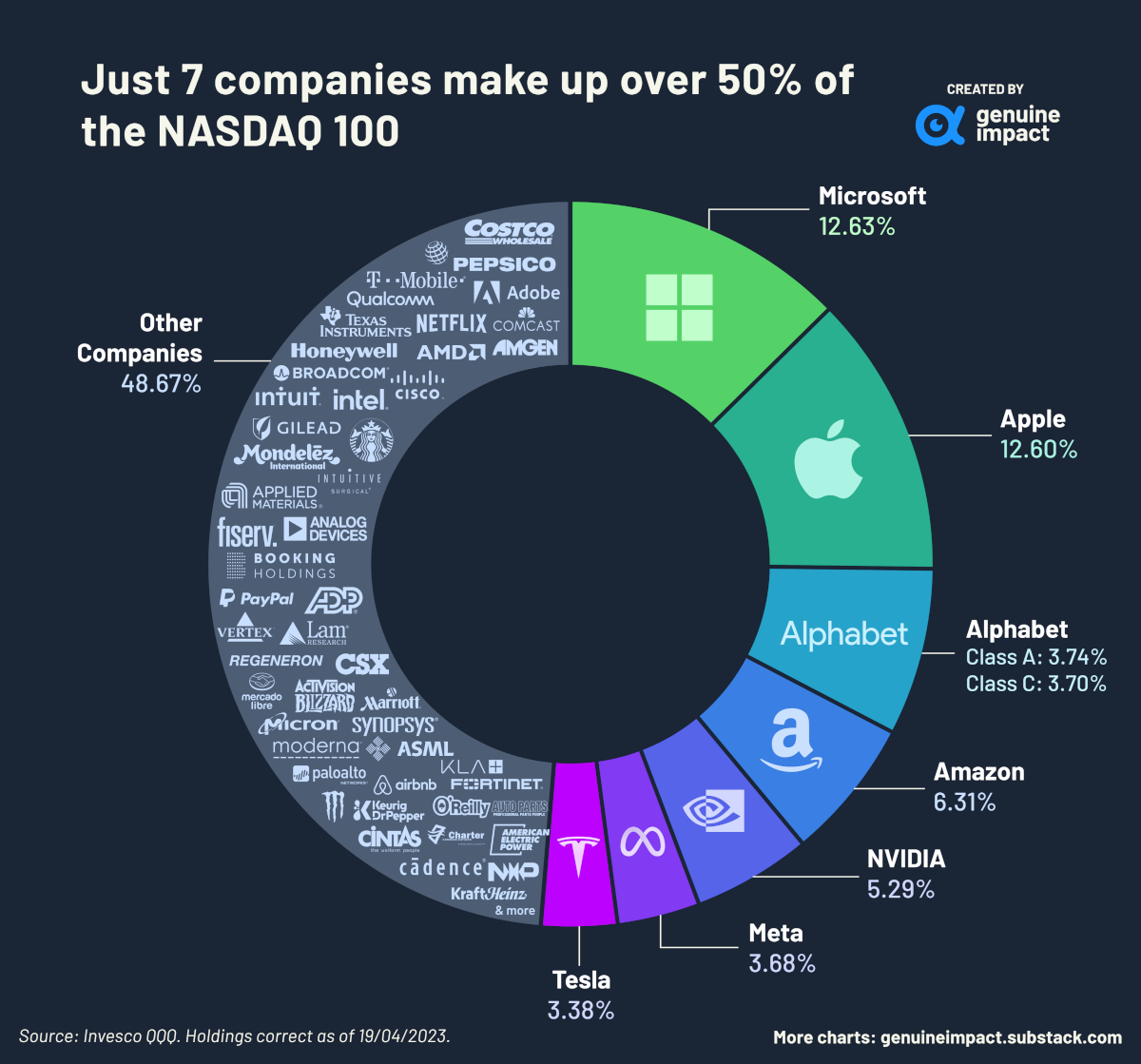

На чем же рос американский рынок в предыдущие недели? Напомню, что локомотивами выступают несколько бумаг крупнейших компаний: Microsoft, Apple и др. Вот как выглядит структура роста в технологическом индексе:

13-14 июля стартует сезон отчетностей за 2 квартал. Первыми по традиции отчитаются крупнейшие банки. Есть риск, что результаты будут хуже ожиданий и разочаруют рынок.

Китай

В Китае, согласно национальной статистике, почти дефляция, что говорит о торможении экономики:

м/м = -0.2% (пред -0.2%)

г/г = 0% (пред +0.2%)

Экономика так и не набрала скорость после отмены ковидных ограничений. На картинке - графики инфляции в США, Еврозоне, Британии и КНР.

Гонконгский индекс Hang Seng в этом году понес самые большие потери из всех крупных экономики мира (-6.5%). Вся надежда на стимулы, без которых раскрутить рост уже вряд ли удастся. Однако в этом есть риск еще больше ослабить юань к доллару.

Ближайшие события будут связаны со стартующим на будущей неделе сезоном отчетностей, результаты которого могут вызвать повышенную волатильность.

- Вероятная рецессия в Европе и США;

- Отношеия с США, они не в лучшей своей фазе, несмотря на визиты высокопоставленных чиновников (Блинкен, Йеллен);

- Делистинг китайских бумаг на биржах США - тема вновь всплывает, готовятся аудиторские проверки американского регулятора SEC.

Позитивное событие: СПБ Биржа 12 июля начнёт торги гонконгскими ETF в юанях, доступны для неквалов:

▫️ Tracker Fund of Hong Kong

▫️ Hang Seng China Enterprises Index ETF

▫️ CSOP Hang Seng TECH Index ETF

▫️ iShares Hang Seng TECH ETF

▫️ ChinaAMC CSI 300 Index ETF

▫️ CSOP FTSE China A50 ETF

▫️ iShares FTSE China A50 ETF

▫️ iShares Core MSCI Asia ex Japan ETF

Следующим шагом, очевидно, будет запуск торгов отдельными акциями китайских эмитентов в юанях.

Важные события на предстоящей неделе

НКХП (NKHP) - последний день для попадания в реестр по дивидендам за 2022 г.

НМТП (NMTP) - последний день для попадания в реестр по дивидендам за 2022 г.

Саратовский НПЗ (KRKNP) - последний день для попадания в реестр по дивидендам за 2022 г.

НКХП (NKHP) - последний день для попадания в реестр по дивидендам за 2022 г.

Лензолото (LNZLP) - последний день для попадания в реестр по дивидендам за 2022 г.

Абрау-Дюрсо (ABRD) - последний день для попадания в реестр по дивидендам за 2022 г. и 1кв 2023 г.

Иностранные акции: старт сезона отчетностей за 2 квартал

13 июля: PepsiCo (PEP), Delta Airlines (DAL).

14 июля: UnitedHealth (UNH), JPMorgan (JPM), Wells Fargo (WFC), BlackRock (BLK), Citigroup (C).

За чем стоит следить на этой неделе:

Геополитика. Саммит НАТО в Вильнюсе (в повестке - вопрос о перспективах вступления в альянс Украины) - 11-12 июля. Реакция на поставки кассетных боеприпасов. Итоги визита Дж.Йеллен в Китай.

ЦБ РФ. Торговый баланс (май) - 12 июля 16:00мск. Курс рубля, дефицит бюджета, риторика по ставке перед заседанием 21 июля.

ФРС. Потребинфляция CPI в США (июнь) - 12 июля 15:30мск. Проминфляция PPI (июнь) - 13 июля 15:30мск. Риторика по ставке (темпы повышения), риски рецессии. Новые заявки на пособия Initial Jobless Claims - 13 июля 15:30мск.

Нефть. Ежемесячный отчет ОПЕК по рынку нефти - 13 июля 14:00мск.

Китай. Потребинфляция CPI (июнь) - 10 июля 04:30мск. Международная торговля (июнь) - 13 июля 06:00мск. Пресс-конф Народного банка КНР - 14 июля 05:00мск.