Мысли по рынку: обзор событий недели

Сегодня весь день провел в переезде, перевез семью из Сочи в Анапу к родителям. Сам уже завтра стартую в Минеральные воды, где в компании знакомых йогов начнется 10-ти дневный поход с восхождением на пик Эльбруса. Могу локально пропадать из онлайна, т.к. жить будем в горах, но за рынком все равно буду следить краем глаза, когда будет работать моб. интернет.

Неделя оказалась насыщенной событиями, так что пришлось часть из них опустить в этом обзоре, чтобы уложиться в рамки привычного объёма. Важнейшие из новостей:

- экстренное снижение ключевой ставки ЦБ до 11%;

- рекордные дивиденды Газпрома;

- рекомендация не платить дивиденды от набсовета Сбера;

- укрепление рубля, а затем "полицейский разворот" курса доллара и евро вверх и др.

Российский рынок продолжает жить в своем замкнутом пространстве. Доля частных инвесторов в торгах акциями на Мосбирже выросла до рекордных 73% (2.4 млн совершали сделки в апреле), т.е. почти 3/4 объёмов. Это следствие ухода с рынка нерезидентов, представленных крупными международными фондами.

Минфин пояснил, что запрет на вывод капитала для инвесторов из недружественных стран сохранится до снятия санкций и разморозки российских резервов. То есть как минимум не скоро.

Из клубных событий. Опубликован обзор по перспективам нефтяного эмбарго Евросоюза. Сейчас это одна из ключевых тем для российского рынка. От введения запрета на импорт зависят акции нефтяных компаний, но и преобладающие настроения на российской фонде в целом. Обзор находится по этой ссылке.

В пятницу провел клубный эфир с криптоинвестором Александром Карибским на тему "Стратегии инвестирования в криптовалюты на медвежьем рынке". Тема общения - одно из направлений нашего клуба, которое привлекает все больше интереса на фоне нестабильности на фондовом и валютном рынке. Рекомендую следить за рассылками и не пропускать прямые эфиры, поскольку для эфиров я подбираю только практиков и живое общение даёт уникальную атмосферу для понимания предмета. Запись здесь.

Российский рынок

Российские индексы торгуются разнонаправленно: индекс Мосбиржи вырос на 1.3%, РТС потерял 8.9%.

https://ru.tradingview.com/symbols/MOEX-IMOEX/

Рублевый и долларовый индексы снова сработали разнонаправленно, но на этой неделе они поменялись местами. Основное движение было в акциях Газпрома, которые дали 1/3 объёма торгов в индексе Мосбиржи. Экспортеры в целом получили преимущество на ослаблении рубля.

Рубль

Рубль неделю закончил на отметке выше 66 за доллар. Аномальное укрепление сменилось резким ослаблением на 10% к доллару и евро. Главный фактор - окончание пика налогового периода, когда экспортеры купили более 1 трлн рублей для уплаты НДПИ. Также сыграли роль резкое снижение ключевой ставки до 11% и послабления в валютном контроле со стороны ЦБ (о них ниже)

https://ru.tradingview.com/symbols/USDRUB_TOM/?exchange=MOEX

Показательная инфографика: рубль в мае оказался самой крепкой валютой развивающихся стран. Хуже всех, по традиции, турецкая лира. Впечатляюще, если не обращать внимание на то, что рубль торгуется не на открытом рынке, а в условиях искусственных ограничений и падения импорта в среднем на 60%.

С начала года и до середины прошлой недели рубль оказался самой сильной валютой в мире: вырос на 40% к доллару с января.

26 мая Центробанк провел экстренное заседание по ключевой ставке. Она резко понижена на 300 б.п., до 11% годовых, при консенсус-прогнозе 12%. Наш Центробанк действует в противоход глобальному тренду на ужесточение ДКП, когда ставки в мире повышаются.

Рубль отреагировал резким падением к доллару в моменте на 10%, к евро на 13%. Кроме снижения ставки. Укрепление доллара привело к росту бумаг экспортёров, доминирующих в индексе, что вытянуло вверх весь рынок.

Индекс гособлигаций RGBI вырос на 4% за 2 дня сначала на ожидании, а затем на понижении ключевой ставки. Номинал длинных ОФЗ при этом вырос на 7%, что говорит в пользу постепенного восстановления рынка долга. Доходности длинных выпусков ОФЗ еще до решения ЦБ опустились до 9,25–9,6% годовых, корпоративных (из числа ликвидных) - до 11-15%, в зависимости от эшелона. Это соответствует уровням до начала спецоперации. Очевидно, что банки с небольшим лагом продолжат понижать ставку по вкладам и по ипотеке.

Российский бизнес уже приступил к закупкам техники в рамках параллельного импорта. «М.Видео» начала ввозить в страну первые партии без согласия правообладателей. Это также окажет определённое давление на курс рубля, повысив спрос на валюту.

Также на прошедшей неделе принято решение понизить норму обязательной продажи выручки экспортерами с 80% до 50% и увеличить срок продажи валютной выручки экспортерами с 60 до 120 рабочих дней.

Тем не менее главный фактор - слабый спрос на доллары - остаётся в силе, и пока не наберёт обороты импорт (или не будет полностью отменен валютный контроль), у рубля есть шансы вернуться к укреплению. Правда, как мы видим, ЦБ на пару с Минфином не очень хотят этого допускать.

В ближайшие недели курс доллара вполне может вернуться в диапазон 70–80 руб. на фоне растущего спроса со стороны импортеров. Все отметки ниже 65-70₽ считаю приемлемыми для долгосрочных докупок.

Геополитика

Военные действия в Украине остаются главным фактором давления на российский рынок акций. Отсутствие определенности - наихудшая среда для бизнеса и инвесторов. По срокам не могу дать позитивного комментария, конфликт уже вошел в фазу затяжного противостояния, с вероятностью эскалации. На днях президент Украины Зеленский заявил, что Украина сядет за стол переговоров с Россией только после того, как вернёт свои территории, утраченные с 24 февраля.

Госдеп в свою очередь заявил, что "США не начнут снимать санкции в отношении РФ, пока не будет остановлена спецоперация". Той же позиции придерживается и Евросоюз. Судя по решимости российского руководства довести СВО до достижения изначально заявленных целей (а они не ограничиваются Донбассом), рассчитывать на ослабление санкционного давления в обозримой перспективе не стоит.

Набирает обороты опасная интрига вокруг вывоза заблокированного в Украинских портах зерна. ООН уже бьёт тревогу по поводу надвигающегося голода в странах Ближнего Востока и Северной Африки, постоянных покупателях украинского зерна. Военное разрешение этой проблемы - ещё один потенциальный негатив для рынков.

Санкции

США не продлили лицензию, позволяющую России осуществлять выплаты по суверенным гособлигациям. Лицензия истекла в среду, 25 мая. Это означает, что инвесторы - держатели валютных бондов РФ (в первую очередь американские граждане) - не смогут получить купон.

История сильно раздута в СМИ, на самом деле все не так ужасно (хотя и особого позитива здесь я тоже не вижу). Дефолт может затронуть госдолг на $12.1 млрд из общей суммы $37 млрд. Вероятно, наш Минфин просто выкупит облигации с рынка, предотвратив тем самым кросс-дефолт, когда инвесторы могут массово предъявить бумаги к выкупу. В любом случае, деньги не критичные, а международные рейтинги нас теперь в принципе не беспокоят, поскольку мы теперь "как бы" не являемся частью глобальной финансовой системы.

Кроме того, ряд экспертов считают, что отказ США продлевать лицензию не обязательно приведёт к дефолту: они указывают на то, что в условиях выпуска облигаций якобы содержится пункт, который позволяет платить в "альтернативных валютах".

Принятие нашумевшего шестого санкционного пакета ЕС стало многосерийной сагой, оно по-прежнему тормозится. Глава Еврокомисии Урсула фон дер Ляйен на форуме в Давосе заявила, что Евросоюз не будет обсуждать полное эмбарго на российскую нефть на ближайшем саммите 30-31 мая. Пока предлагается запретить морские поставки, но оставить трубопроводные, по требованию Венгрии.

Стало известно, что Европа разрабатывает план действий на случай полного отключения поставок российского газа уже в этом году. А пока эмбарго существует только на словах. За 4 месяца 2022 г. российский бюджет получил 9,5 трлн руб. - половину запланированного дохода от поставок нефти и газа на весь год.

Нефть

Из стратегических резервов США была продана очередная порция нефти на 40.1 млн баррелей. И это несмотря на то, что нефтяные запасы находятся на минимуме с 1987 года. Желание победить инфляцию так велико, что Байден решился идти ва-банк, опустошая резервы. Нефть почти не среагировала и продолжила торговаться близко к $120 за баррель. Аналитики Bank of America ожидают до $150, если экспорт нефти из РФ радикально сократится.

26 мая стало известно, что картель ОПЕК+ не будет повышать согласованные темпы добычи нефти. Кроме того, в ряде штатов США не хватает топлива для электростанций.

Российский сорт Urals находит спрос в Индии и Китае, которые, пользуясь уязвимостью российских нефтяников перед санкциями, выторговывают для себя большие скидки с целью выгодно пополнить резервы. Дисконт на бирже составляет ок. $30, но при заключении прямых двусторонних сделок он оказывается больше. В результате последних событий, Азия впервые в истории стала крупнейшим покупателем российского сырья.

Фьючерсы на европейский газ снижаются уже 3 недели подряд (см. на инфографике). Они упали на самый низкий уровень с начала спецоперации - в район $900-$950 за 1 тыс. куб.м.

Европейские компании постепенно соглашаются на оплату по предложенной РФ системе, поскольку они по факту все равно платят в евро. С другой стороны, страны ЕС все больше переключаются на новые источники СПГ.

Клубные сделки

Газпром - главная фишка (в прямом и переносном смысле) и хедлайнер на отчётной неделе. Прибавка составила 12.1%. Объёмы торгов GAZP достигали 1/3 всех объёмов в индексе.

https://ru.tradingview.com/symbols/MOEX-GAZP/

Совет директоров Газпрома 26 мая объявил рекордные дивиденды в истории компании и в истории российского фондового рынка — 52,53 руб. на акцию, дивдоходность на момент объявления = 18%. В совокупности акционеры получат 1,24 трлн рублей, т.е. 50% чистой прибыли за 2021 г. Купить акции под дивы можно до 18 июля.

После новости GAZP показали рост на 10% и вскоре превысили психологически важную отметку 300 р. впервые с 21 февраля. Возможно, Газпром еще порастёт на этой истории, тем более что дивы за 2022 год потенциально могут быть выше, чем за 2021. Взгляд на бумагу в целом нейтральный - для докупок уже дорого.

Запомнилась и курьёзная история с фейками о дивидендах Газпрома. В ожидании решения СД, акции GAZP рухнули в моменте на 14%, затем быстро вышли в плюс. Паника возникла на фейковом вбросе (довольно топорном) о якобы переносе выплаты дивов. Судя по сообщениям, взломали сайт РБК. При этом даже не позаботились о правдоподобности - промежуточных дивов у Газпрома не бывает. Но психология толпы иногда творит чудеса. ЦБ обещает учинить по этому поводу разбирательство.

SBER за неделю потерял 0.8%, SBERP -7%, - устраняется неэффективность, из-за которой префы последнее время стоили дороже обычки.

Набсовет Сбербанка рекомендовал не платить дивиденды за 2021 год. Еще нет решения СД и ГОСА, но отказ выполнить рекомендацию основных акционеров - крайняя редкость.

https://ru.tradingview.com/symbols/MOEX-SBER/

Кстати, ЦБ считает, что госбанкам потребуется докапитализация, а до тех пор им не рекомендуется публиковать финансовые показатели.

Результат VTBR за неделю -1.48%, с начала года -62.5%. Продолжается история с объединением ВТБ, Открытия и РНКБ. Не все с этим согласны: глава «Открытия» Михаил Задорнов выступил против присоединения банка к ВТБ. По его мнению, несмотря на санкции, «Открытие» все еще можно продать инвесторам, т.е. приватизировать. Смелое по нашим временам заявление, которое несколько меняет логику анализа перспектив VTBR. Однако глава банка Костин возражает, что решение уже принято президентом.

Костин отметился предложением отказаться от стандартов "Базель III", создать вместо них "Воронеж I", а также в принципе прекратить публикацию отчётности по МСФО.

ВТБ вышел из капитала СПБ Биржи (доля 9.2%), её выкупила сама площадка. Такие манипуляции с долями - не редкость в наше время, их единственный мотив - уход от санкционных рисков тех финансовых компаний, которые не попали в SDN лист.

Небольшой позитив: ВТБ вместе с "Почта России" и Интер РАО хотят создать единый центр платежей за ЖКУ. Это угрожает сегодняшней монополии Сбербанка в сегменте коммунальных платежей. Также ВТБ с 30 мая снизит ставки по ипотеке на 3 п.п., минимальная ставка составит 10,9%.

https://ru.tradingview.com/chart/?symbol=MOEX%3AVTBR

АФК Система +0.3%. Компания увеличила долю в ГК «Эталон» на 19%. За 4,5 млрд руб. корпорация приобрела 72,8 млн GDR девелопера. Эффективная доля Системы в Etalon Group выросла с 25,6% до 48,8%.

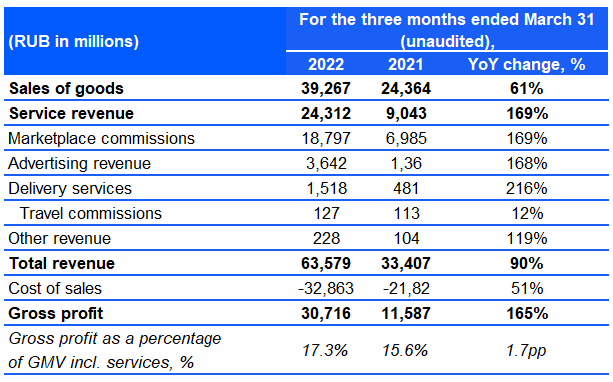

Ozon отчитался за 1 квартал. Выручка увеличилась на 90%, до 63,6 млрд руб.

GMV (валовая стоимость товара) выросла на 139% г/г. Скорр. EBITDA -8,9 млрд руб. по сравнению с -4,9 млрд. руб. годом ранее. Число активных покупателей: 28.7 млн - рост на 79% г/г. Число активных продавцов выросло в 3.5 раза г/г.

Озон продолжает в том же духе: агрессивный рост операционных показателей в ущерб прибыли. Идею с Озоном считаю работающей на горизонте нескольких лет, когда он сможет выйти на прибыль, т.е. количество перерастёт в качество. Но пока предпочитаю инвестировать через AFKS.

В отчете содержится предупреждение, что Ozon может объявить дефолт по облигациям к 14 июня в случае требования досрочного погашения со стороны держателей. С начала марта российским компаниям запрещено выплачивать дивиденды нерезидентам. Из-за этого реакция на квартальный отчёт была негативной, что потянуло за собой и бумаги АФК Системы.

2 июня ждём отчет Системы по МСФО за 1 квартал.

X5 продолжает приспосабливаться к новой реальности: экономит на инвестициях и активно развивает сегмент дисконта. Ретейлер планирует работать через агрегаторы доставки - Яндекс.Еду» и «Сбермаркет». Исторически X5 занимался интернет-торговлей через собственные каналы, но теперь меняет приоритеты. Также X5 Group открыла первый собственный распределительный центр сети дискаунтеров «Чижик». Результат расписок FIVE за неделю -6.2%.

Расписки Русагро +0.2%, с начала года -20% (лучше рынка). К сожалению, тормозом для развития бизнеса в условиях сворачивания внешнеторговых связей будут ограничения на вывоз с/х продукции. Минсельхоз (Д. Патрушев) в пятницу заявил, что вопрос отмены пошлины на экспорт из РФ зерновых культур и отмена квот на экспорт растительного масла не рассматривается. В целом смотрю относительно позитивно как на защитную отрасль в сложные времена.

Совет директоров Нижнекамскнефтехим рекомендовал дивиденды в размере ₽10,282 на акцию, с учётом ранее выплаченных дивидендов по результатам 1 полугодия 2021 года. Дивидендная доходность составила всего 1%. Участники рынка ожидали роста дивидендов на фоне роста показателей компании. Акции NKNC во вторник потеряли 7.7%, потери NKNCP, больше завязанных на дивиденды, за неделю -14.5%.

Глобальные рынки

S&P500 за неделю отскочил на 6.6%, Nasdaq +7%. Америка на удивление в хорошем плюсе, что выглядит необычно на фоне 5-месячного нисходящего тренда.

https://ru.tradingview.com/symbols/SPX/

Снизились инфляционные ожидания, есть шансы, что ФРС не будет гнать с повышением ставки. Кроме того, баланс Федерального Резерва за неделю уменьшился на $32 млрд. по сравнению с ростом на $4 млрд. неделей ранее, до $8.964 трлн. Это хороший сигнал для некоторого смягчения риторики.

Один из триггеров падения технологического сектора в начале недели - обвал на 42% за 1 торговый день акций соцсети Snap. Компания представила негативный прогноз по прибыли на 2 квартал. Общая капитализация соцсетей упала на $180 млрд. Но во второй половине недели техи оправились от шока и отскочили.

Тревожный для рынка сигнал - деловая активность в США откатилась к четырехмесячному минимуму.

Показатели компаний в рамках сезона отчётностей за 1 квартал в основном позитивные, но расходы бизнеса резко возросли из-за неспособности ФРС справиться с инфляцией. Аналитики Goldman Sachs склоняются к тому, что снижение на фондовом рынке США не закончится до тех пор, пока ФРС не завершит цикл ужесточения ДКП.

25 мая опубликованы минутки с прошедшего заседания FOMC 4 мая: все члены ФРС поддерживают сокращение баланса начиная с 1 июня и поднятие ставки на 0.5% на 2-х следующих заседаниях. ФРС считает, что главные риски для экономики США и не только - конфликт в Украине и карантин в Китае. Это 2 главных генератора инфляции в современном мире.

Китай

Индекс Hang Seng катился вниз всю неделю, но в пятницу резко вырос вслед за отскоком в Америке. Результат за неделю +0.45%.

https://ru.tradingview.com/chart?symbol=TVC%3AHSI

Китай со своей политикой нулевой терпимости в ковиду становится главным источником глобальной инфляции. Замедляются и темпы роста самой китайской экономики: в 1 квартале зафиксировано 4,8% годового роста ВВП, при целевых 5,5%. Прогноз инвестдомов еще ниже: Morgan Stanley ожидает 3.2% по итогам 2022 года.

Оказалось, что сделанное на прошлой неделе Байденом заявление о военном участии США в случае вторжения Китая на Тайвань, касалось не прямого столкновения, а поставок вооружений. Возраст даёт о себе знать. Тем временем ситуация накаляется: вооруженные силы Китая в начале недели провели очередные военные учения у берегов Тайваня. С другой стороны, думаю, что Китай уже ведёт свои подсчеты потенциальных издержек военного вторжения.

Alibaba (BABA) 26 мая выросла на 12% после квартального отчёта. Правда, компания отказалась давать прогнозы на будущие периоды из-за неопределённости и рисков, связанных с пандемией. Также на отчёте подскочили на 13% акции Baidu (BIDU), благодаря растущему спросу на облачные услуги и искусственный интеллект.

Негатив: Alibaba, Tencent и JD.com сообщили о самом медленном росте выручки за всю историю.

Важные корпоративные события на предстоящей неделе

⚠ Выход отчётностей российских эмитентов не гарантирован, могут быть отмены и переносы.

31 мая

Segezha Group (SGZH) - последний день для попадания в реестр на получение дивидендов за 2021 г.

Petropavlovsk (POGR) - финансовые результаты по МСФО за 4 квартал 2021 г.

АФК Система (AFKS) - финансовые результаты по МСФО за 1 квартал 2022 г.

Московская биржа (MOEX) - данные по оборотам торгов за май.

ВТБ (VTBR) - собрание акционеров

Иностранные акции - сезон отчетностей за 1 квартал 2022 г.

31 мая - Salesforce (SRM), HP (HPQ),Victoria's Secret (VSCO) и др.

1 июня - PVH Corp (PVH),Hewlett Packard Enterprise (HPE), Game Stop (GME), Weibo (WB) и др.

2 июня - Broadcom (AVGO), Crowdstrike (CRWD), Lululemon (LULU) и др.

2-3 июня Британия нет торгов, Bank Holiday.

3 июня Гонконг, Китай нет торгов.

За какими событиями стоит следить на этой неделе:

Геополитика. Ход боевых действий, поставки западных вооружений в Украину. Инкорпорация "освобожденных" регионов в состав РФ. 30-31 мая - саммит Евросоюза, в повестке - эмбарго на российскую нефть, отключение от SWIT (вт.ч. Сбера), вопрос о конфискации российских активов в юрисдикции Евросоюза.

Санкции. Шестой пакет санкций ЕС. Рассмотрение в Конгрессе США нового пакета санкций. Уход компаний из РФ и попытки импортозамещения. Разворот торговли энергоресурсами с Запада на Восток.

ЦБ РФ. Ослабление валютного регулирования в отношении экспортеров, снятие ограничений для граждан. Судьба замороженных валютных резервов ЦБ. Cнятие запрета ЦБ на шорты в акциях с 1 июня. Риторика по разблокировке нерезидентов. Недельный ИПЦ - 1 июня.

ФРС. 1 июня - начало распродаж активов с баланса ФРС (47.5 млрд/мес.). Риторика по темпам повышения ставки перед заседанием ФРС 16 июня.

Нефть. Заявления относительно эмбарго со стороны ЕС в рамках 6 пакета санкций. 1 июня - запасы сырой нефти в США (17:30). Заседание ОПЕК+ 2 июня в 16:00 мск.

Газ. Риторика ЕС относительно газового эмбарго. Поиск Европой альтернативных источников СПГ. Сокращение объёмов прокачки через украинскую ГТС.

Китай. Замедление экономики в результате локдаунов. Снятие карантинных ограничений в Шанхае - 1 июня. Ставка Народного банка. Заявления властей США и Китая по ситуации вокруг Тайваня. Дефолты по облигациям застройщиков. Composite PMI (май) - 31 мая.