МТС - идея не для всех

В период экономической нестабильности, каждая компания пытается любыми способами нарастить рентабельность и цены, следуя за повышенными проинфляционными ожиданиями. Так и МТС, старается не отставать и повысила ряд тарифов на 10-12%. В этом ей мешает ФАС, которая ограничивает аппетиты телекомов. Удается ли это регулятору, узнаем изучив отчет компании за первое полугодие 2023 года.

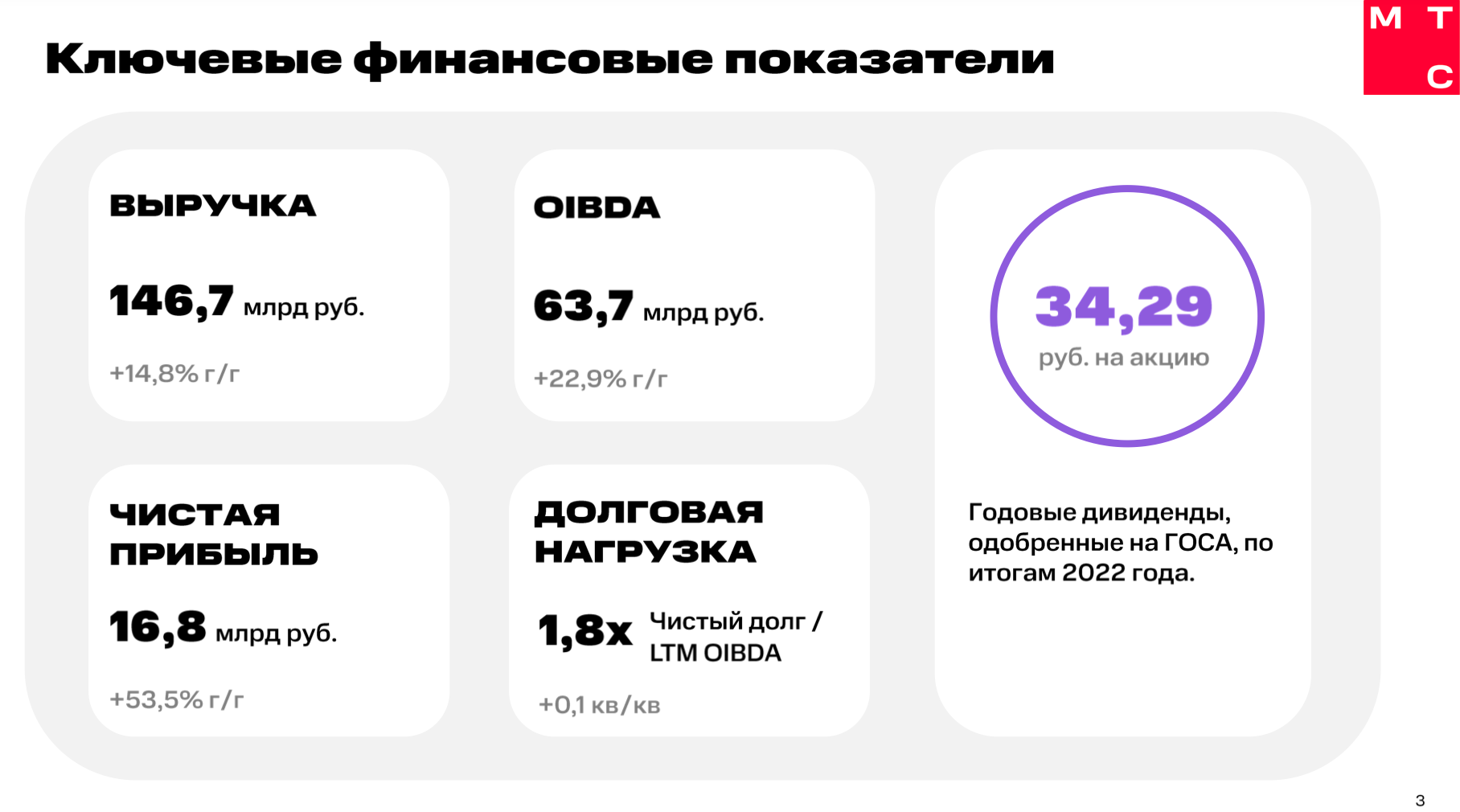

Итак, выручка компании за отчетный период выросла на 10,2% до 286,3 млрд рублей благодаря росту всех бизнес направлений Группы. Лидером по темпам роста выступает Финтех во главе с МТС Банком. Выручка сегмента лишь за второй квартал выросла на 33,4% до 21,2 млрд рублей. Однако финтех занимает не более 10% от общей выручки.

Рост доходов от услуг связи растет скромнее, плюс 7,6% за второй квартал. А вот абонентская база за тот же период незначительно увеличилась, равно как и количество пользователей сегмента Медиа. Всего количество экосистемных клиентов выросло до 14,1 млн пользователей. Хотя полноценной экосистемой бизнес МТС я едва ли могу назвать.

Если углубиться в фундаментальный анализ, то можно заметить рост OIBDA Группы на 22,9% до 63,7 млрд рублей за второй квартал. Этого удалось достичь благодаря эффективной работе над затратами и увеличению потребления финансовых услуг. Себестоимость услуг за полугодие выросла всего на 5,4%, уступив в динамике выручке.

Чистый долг компании на конец июня незначительно снизился до 416 млрд рублей, но все еще довольно высокий в абсолютном выражении. Однако компания снизила финансовые расходы на его покрытие на 5 млрд рублей. Все это обеспечило рост чистой прибыли в 2 раза до 30 млрд рублей.

Не назвал бы рост бизнеса органическим. Скорее он вызван финансовыми переоценками, но удержание себестоимости, уровня долга и процентных расходов, при одновременном росте выручки, выглядят приемлемыми для такого консервативного сегмента.

Ну и напоследок пробежимся по теме дивидендов. За 2022 год инвесторы получили 34,29 рублей в качестве дивидендов, что соответствует 9,9% див доходности. Рост прибыли и желание Системы продолжать «выкачивать» деньги из дочерней компании, позволяет рассчитывать на выплаты и по итогам 2023 года. МТС - идея не для всех. Акции компании скорее интересны инвесторам с дивидендными стратегиями, нежели любителям активно растущих компаний.

❗️Не является инвестиционной рекомендацией