Инвестидея: AT&T больше, чем телеком

Последние события в мире, связанные с пандемией, всеобщими карантинами и самоизоляциями негативно отражается на мировой экономике и на финансовых показателях отдельных компаний. Но есть сектора, компании которых если и не выигрывают от кризиса, то получают поддержку в виде роста количества продаж и клиентов. Такой компанией является телекоммуникационная AT&T, которая получает поддержку сразу в нескольких секторах бизнеса.

AT&T - крупнейшая в мире телекоммуникационная компания, второй по величине сотовый оператор в США и владелец киностудии WarnerMedia. Основателем является Александр Белл, зарегистрировавший патент на телефон в 1876 году. На протяжении всей истории AT&T охотно заключала сделки поглощения и объединения. С 1982 года после раздела корпорации, AT&T существует в нынешнем виде, но продолжает активно приобретать перспективные компании.

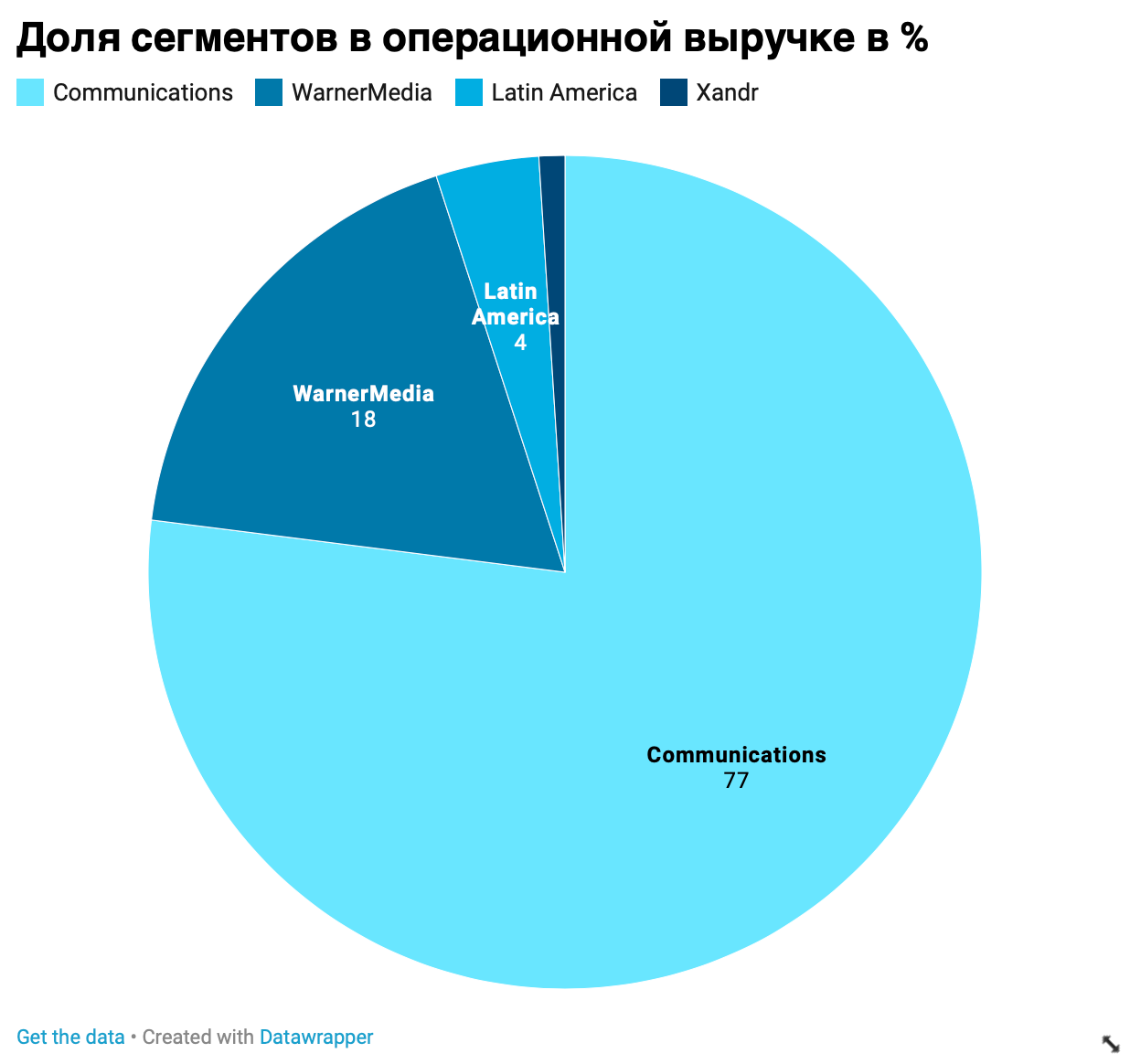

На текущий момент существует 4 сегмента бизнеса компании:

- Коммуникации и связь - основной сегмент по предоставлению юридическим и физическим лицам сотовой связи, цифровых услуг и интернета, продаже оборудования.

- WarnerMedia - компания, которая присоединилась к AT&T в 2018 году и занимается производством и распространением новостного и развлекательного контента. В него же будет включена новая платформа HBO MAX.

- Латинская Америка - предоставление развлекательных и беспроводных услуг за пределами США.

- Xandr - предоставление рекламных услуг на видео и цифровых платформах.

Финансовые результаты

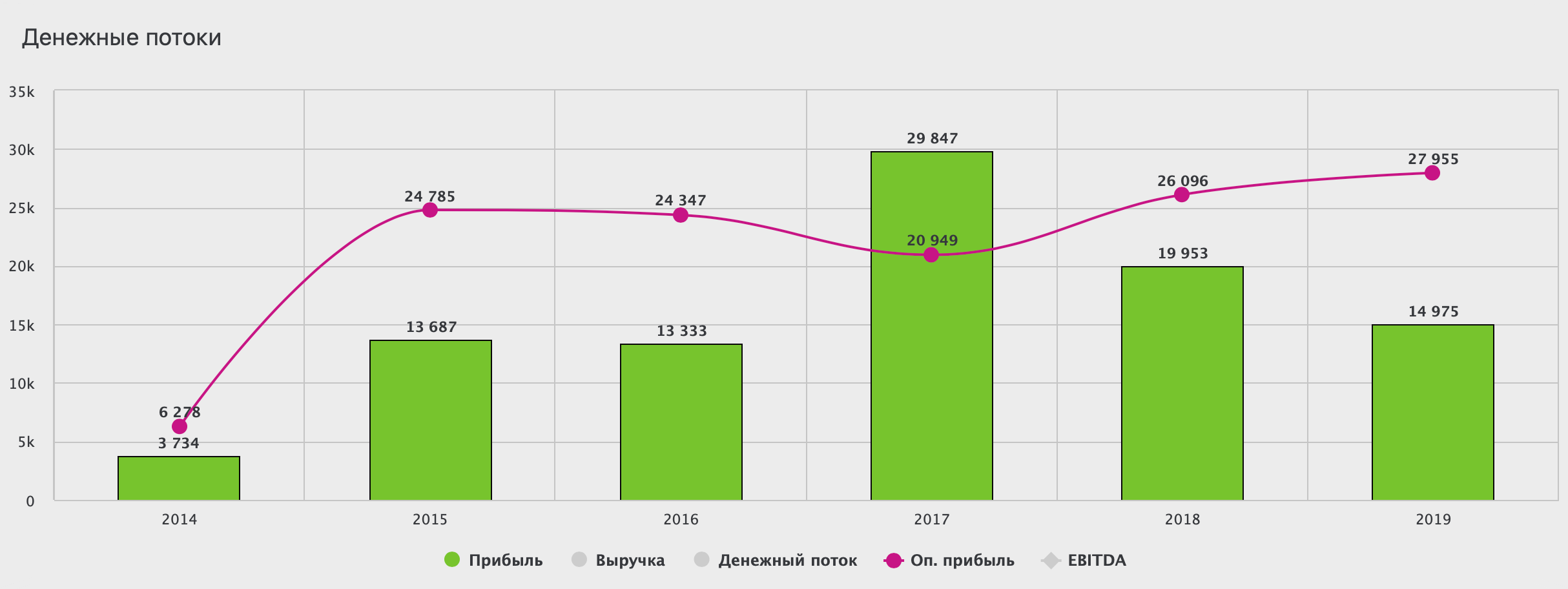

Операционная выручка увеличилась в 2019 году на 6,1% до $181,2 млрд главным образом благодаря включению доходов Time Warner за весь год, которые были получены с июня 2018 года. Сегмент Communications обеспечивает основной доход компании или 77% от общей выручки AT&T. В него включены не только «Беспроводные услуги», но и продажа оборудования. В 2019 году выручка Communications снижалась, что было вызвано сохраняющимся давлением в устаревшем сегменте видео-услуг и модернизацией беспроводного оборудования. Однако это снижение было компенсировано ростом дохода от современных услуг передачи данных и беспроводной связи.

Операционные расходы коррелируют с выручкой и растут на 5,9% год к году. Прочие расходы - увеличились в 2019 году, за счет признания актуарных убытков и более высоких затратах на погашение задолженности. Это главным образом повлияло на чистую прибыль, которая снизилась на 25% по сравнению с 2018 годом до $15 млрд.

С 2017 года чистая прибыль остается под давлением. Однако, по итогам уже первого квартала 2020 года компании удалось увеличить ее на 14% до $5 млрд за счет сокращения операционных расходов.

Активы

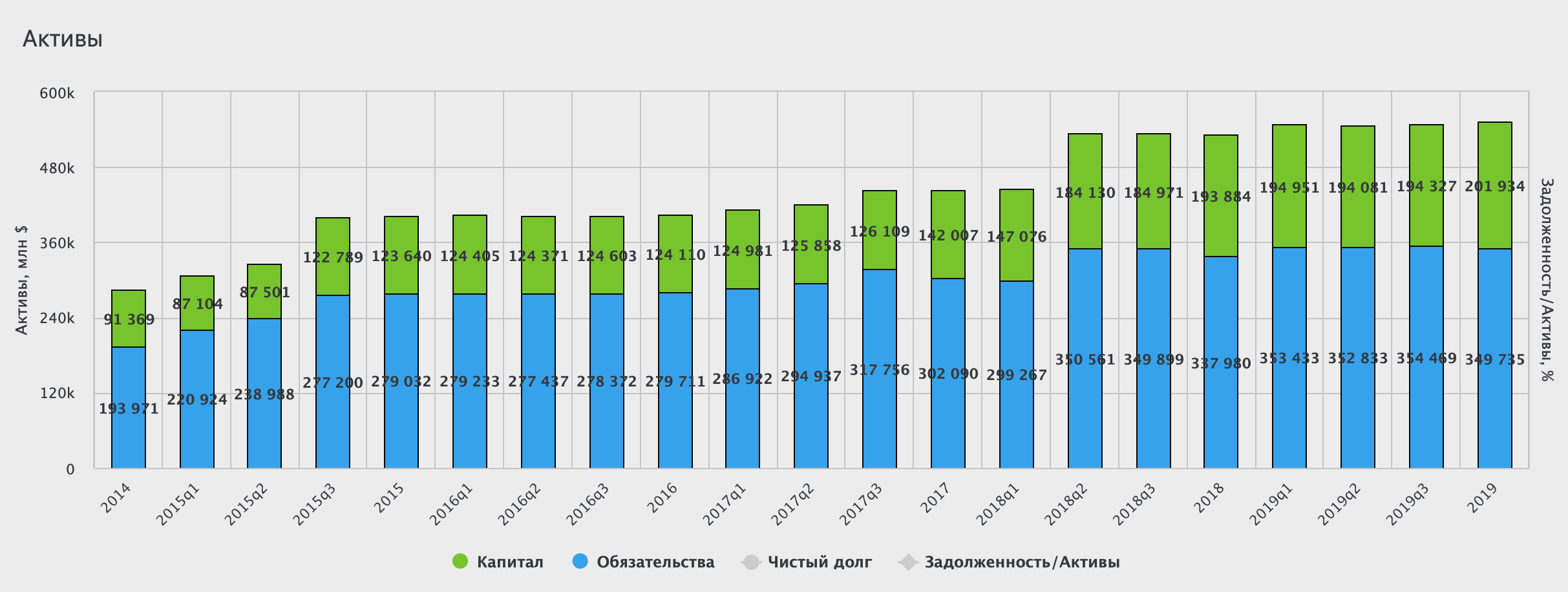

Капитал компании в 2019 году составил $202 млрд, что выше показателей 2018 года на 4,2%. Капитал увеличился за счет продажи убыточного Hulu. Краткосрочные обязательства растут на 7,1% год к году за счет кредиторской задолженности. Долгосрочные кредиты удалось погасить на $15 млрд. В отчете за 2019 год были учтены обязательства по операционной аренде в сумме $29,4 млрд, что привело к росту обязательств год к году на 3,4% до $349,7 млрд.

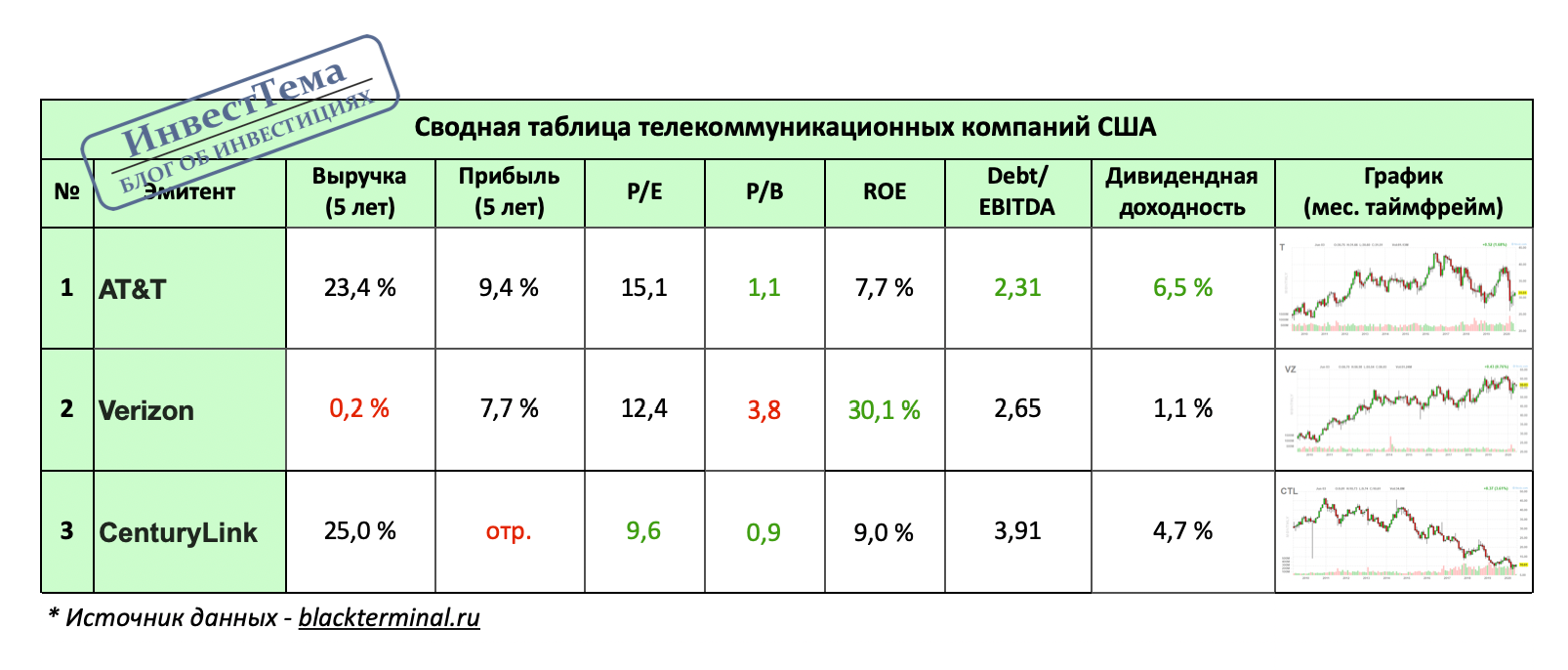

Сравнение с конкурентами

AT&T на фоне своих конкурентов выглядит более стабильно. Растущая выручка и прибыль, дивидендная доходность выше аналогов, низкая долговая нагрузка, делают компанию более интересной для покупок. Мультипликаторы находятся на средних значениях, в отличие от Verizon, P/B которого говорит о перекупленности. CenturyLink по основным мультипликаторам недооценена, что и не удивительно, ведь вместо прибыли получает убытки. Verizon имеет лучшую рентабельность капитала, но это нивелируется дивидендной доходностью в 1,1%.

Дивиденды

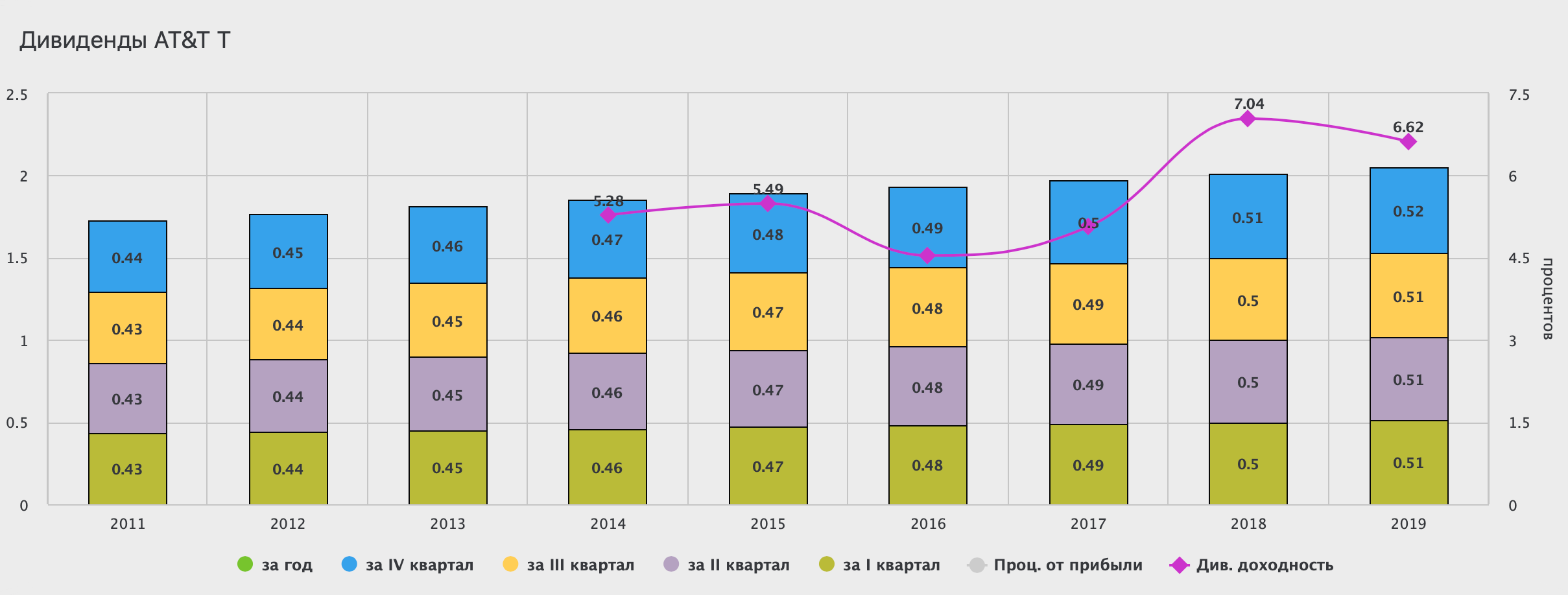

За 2019 год AT&T заплатила $2,05 на одну акцию. Выплаты производятся ежеквартально в равных долях, за исключением 4 квартала, в котором повышается размер дивиденда на $0,01. Компания более 34 лет подряд ежегодно увеличивает размер дивиденда. Итоговая доходность за 2019 год составила 6,62%. Это выше средних значения доходности среди высокотехнологичных компаний на рынке США. Исходя из этих данных по итогам первого квартала 2020 года инвесторам стоит ожидать выплаты в размере $0,52 на акцию.

Выводы

AT&T второй по величине сотовый оператор в США, но не второй по значимости. AT&T больше чем телекоммуникационная компания. Это конгломерат, который развивается во всех высокотехнологичных направлениях. Компания использует свою сеть для строительства частных облачных служб для предприятий и успешно сотрудничает в этом направлении с IBM. Благодаря покупке WarnerMedia продолжает развивать свой новостной и развлекательный профиль. А доходы от этого сегмента значительно повышают финансовые результаты. Сегменты Латинской Америки и Xandr испытывают ряд трудностей, и не приносят должного дохода.

События последних месяцев показали значимость телекоммуникационных компаний. Показатели органически поддерживаются ростом числа абонентов и пользователей услугами компании. Скорый запуск HBO MAX окажет дополнительную поддержку сегменту WarnerMedia и составит конкуренцию таким игрокам на этом рынке, как Netflix, Disney+ и AppleTV+. А развитие сетей 5G позволит распространять контент с меньшими затратами и большим объемом.

Вместе с ростом выручки растут и обязательства. Это вызвано дополнительными списаниями по аренде и интенсивной покупкой новых компаний. Но с долговой нагрузкой вполне справляется. AT&T - это компания стоимости со своими апсидами и драйверами. Ждать от нее прорывов в отрасли не стоит, но за счет хорошей оптимизации бизнеса, стабильного денежного потока и внедрения новейших технологий, целевые уровни находится значительно выше текущих котировок.

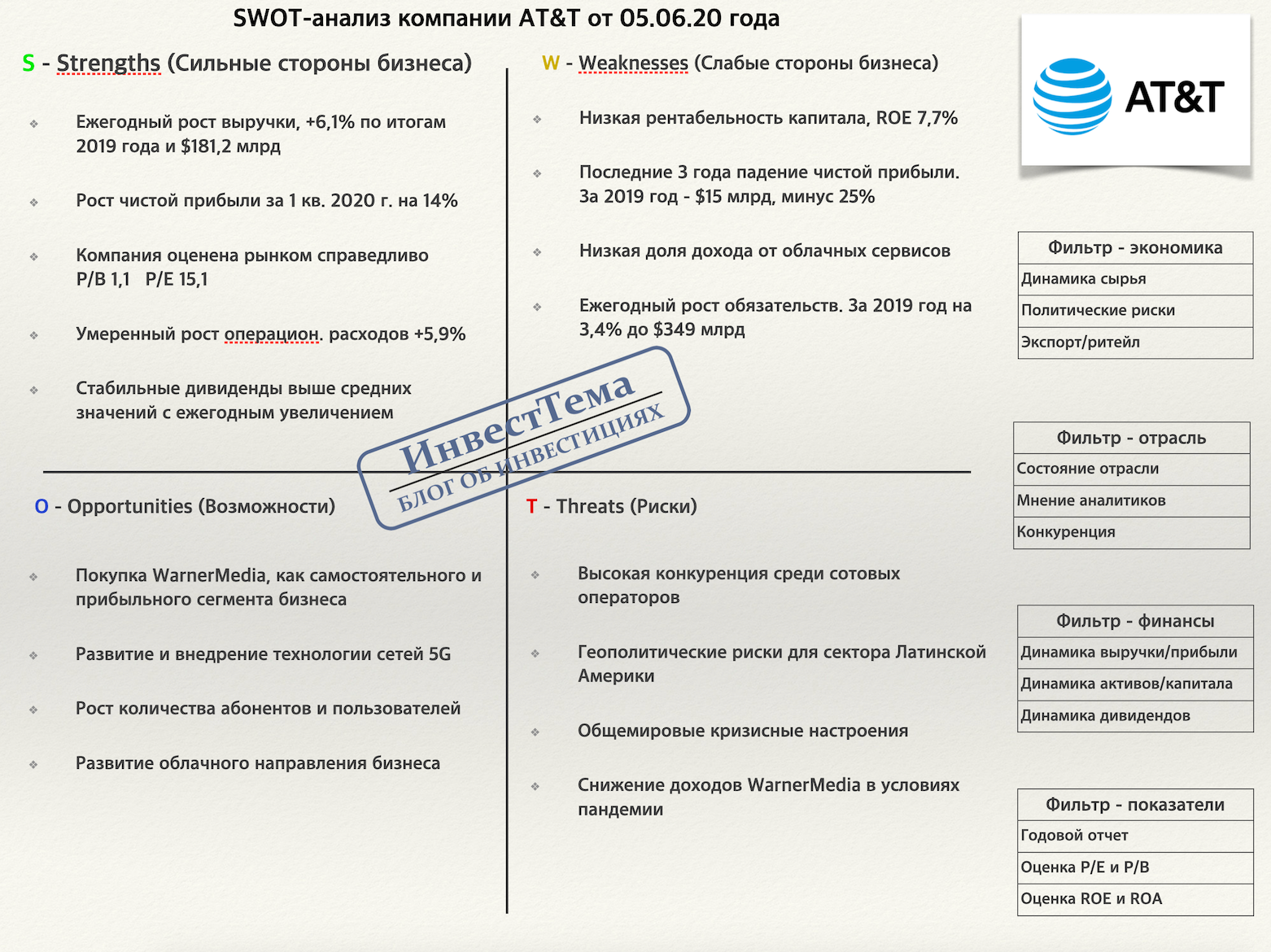

SWOT-анализ AT&T

*Это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.