Магнит - идея возвращается

Вылетевший ранее из первого котировального списка Мосбиржи Магнит, продолжает скупать свои акции у нерезидентов с дисконтом и отчитываться о результатах своей деятельности. Сегодня мы вернемся к идее, изучив отчет за первое полугодие 2023 года и другие важные аспекты бизнеса.

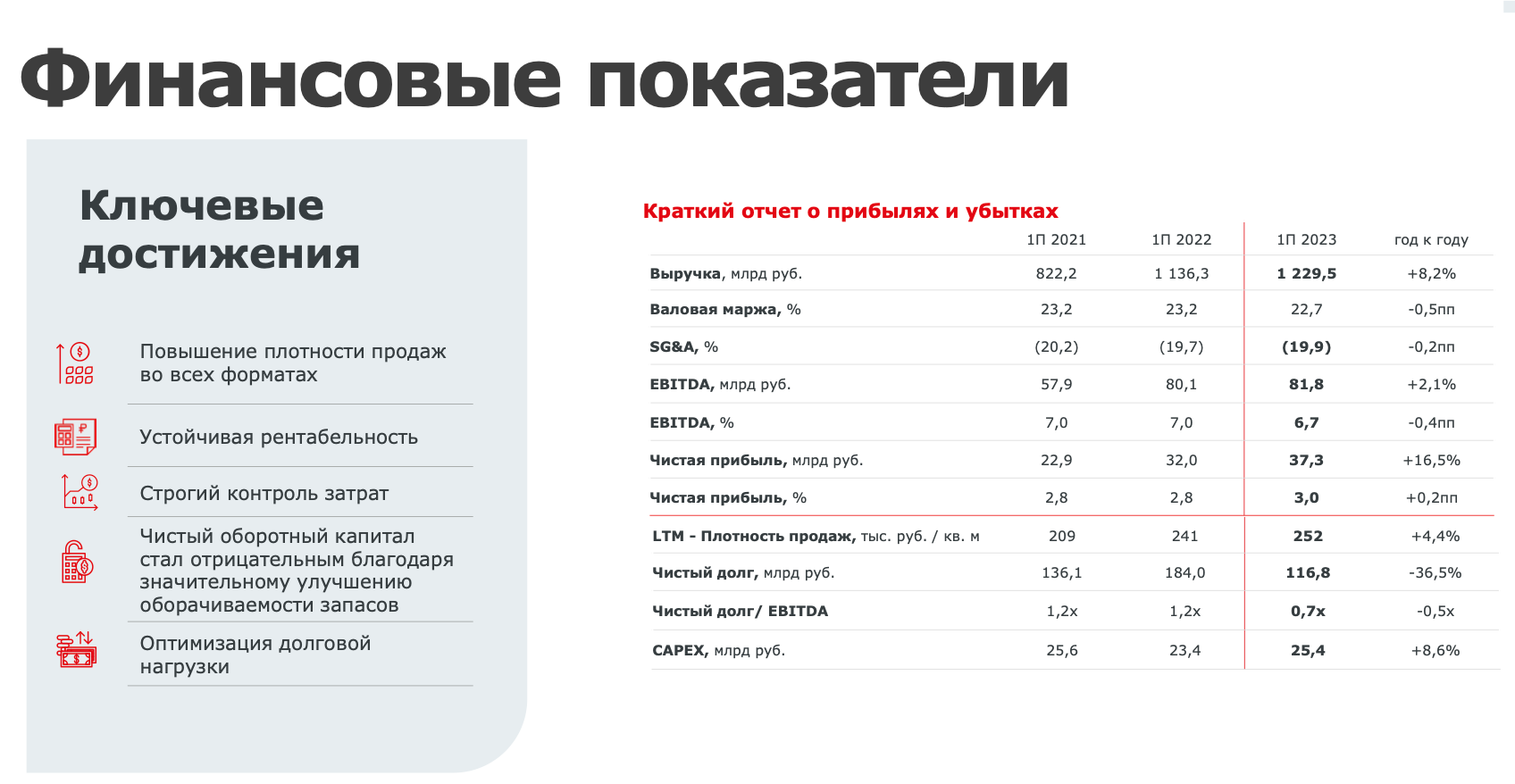

Итак, выручка компании за отчетный период выросла всего на 8,2% до 1,2 трлн рублей, уступив своему главному конкуренту X5 Group. Слабая динамика обусловлена низкими показателями LFL продаж. Так, средний чек увеличился на 3,2%, трафик на 2,2%, а продажи на 5,4%. Рост инфляции в первом полугодии не смог в должной мере поддержать результаты.

Магнит продолжает развивать свою сеть. За полугодие открыл 1578 новых магазинов и основной упор делает на «магазины у дома». В то время как X5 старается акцентировать внимание на жестких дискаунтерах, Магнит не спешит двигаться в этом направлении. По состоянию на 30 июня 2023 года было открыто всего десять магазинов «В1».

Возвращаясь к отчету, отмечу рост финансовые расходы на 10 млрд за счет роста расходов на покрытие долга. Негативный эффект был нивелирован ростом доходов от полученных процентов по депозитам, а прибыль по курсовым разницам и вовсе позволила нарастить чистую прибыль на 16% до 34 млрд рублей. Тут меня настораживают процентные расходы, о которых следует побеспокоиться руководству.

На конец июня 2023 года чистый долг Магнита составил 416,3 млрд рублей, что выше уровня декабря 2022 года на 42,1%. Такая динамика может быть обусловлена расходами на выкуп своих акций у нерезидентов, о котором поговорим далее. Если взять сухие цифры, то показатель Чистый долг/EBITDA держится на уровне 0,7х, что вполне приемлемо.

В этом году Магнит встал в авангарде тренда на выкуп своих акций у недружественных нерезидентов, которые готовы продавать их с хорошей скидкой. Тендерное предложение 30,4 млн акций по цене 2215 рублей, было частично выкуплено. Всего компании понадобится 67,3 млрд рублей, что значительно повысит долговую нагрузку и в ближайшем будущем станет поводом срезать дивиденды.

Также остается открытым вопрос возврата акций Магнит в первый копировальный список. Думается мне, что начало публикации отчетов помогут ей в этом. Сам же бизнес Магнита выглядит устойчивым, а инвесторам предстоит сделать выбор, купить более перспективный X5 Group с инфраструктурным риском или остановиться на красном ритейлере.

❗️Не является инвестиционной рекомендацией