ТМК - лидер трубной отрасли

Именно так охарактеризовали компанию аналитики Sber CIB в сентябре 2023 года. Текущие макроэкономические реалии требуют от экспортных энергетических компаний перестроения логистических цепочек поставок, а ТМК выступает бенефициаром этой трансформации. По традиции, берем отчет за первое полугодие 2023 года и экстраполируем его на будущие результаты.

Итак, за отчетный период компания снизила выручку на 7,3% до 278,9 млрд рублей и то, лишь за счет выделения части активов АО «ВТЗ» и АО «ЧТПЗ». При этом держит отличные показатели по объемам продаж на уровне 2,1 млн тонн, а если сравнить с докризисным 2021 годом, то выручка и вовсе увеличилась в 1,6 раза.

ТМК занимает лидирующие позиции в сегменте бесшовных труб и производителей труб большого диаметра (ТБД) с основными поставками на внутренний рынок и экспортом в дружественные страны, что защищает компанию от санкционных рисков. Несмотря на сокращение объемов реализации трубной продукции в 1-м полугодии 2023 г., рост цен на нее частично компенсировал потери. По данным информационно-консалтингового агентства (MMI), в 2022 году цены на ТБД поднялись на 11% до 83 тыс. руб. за тонну, на бесшовные трубы – на 14%.

Вдобавок компания работает над сокращением расходной части. Так, себестоимость реализации упала за полугодие на 19%, обеспечив рост операционной прибыли на 35,6%. Курсовые переоценки и процентные расходы на обслуживание долга выросли в рамках ожиданий, а чистая прибыль вообще прибавила 38,7% до 28,3 млрд рублей.

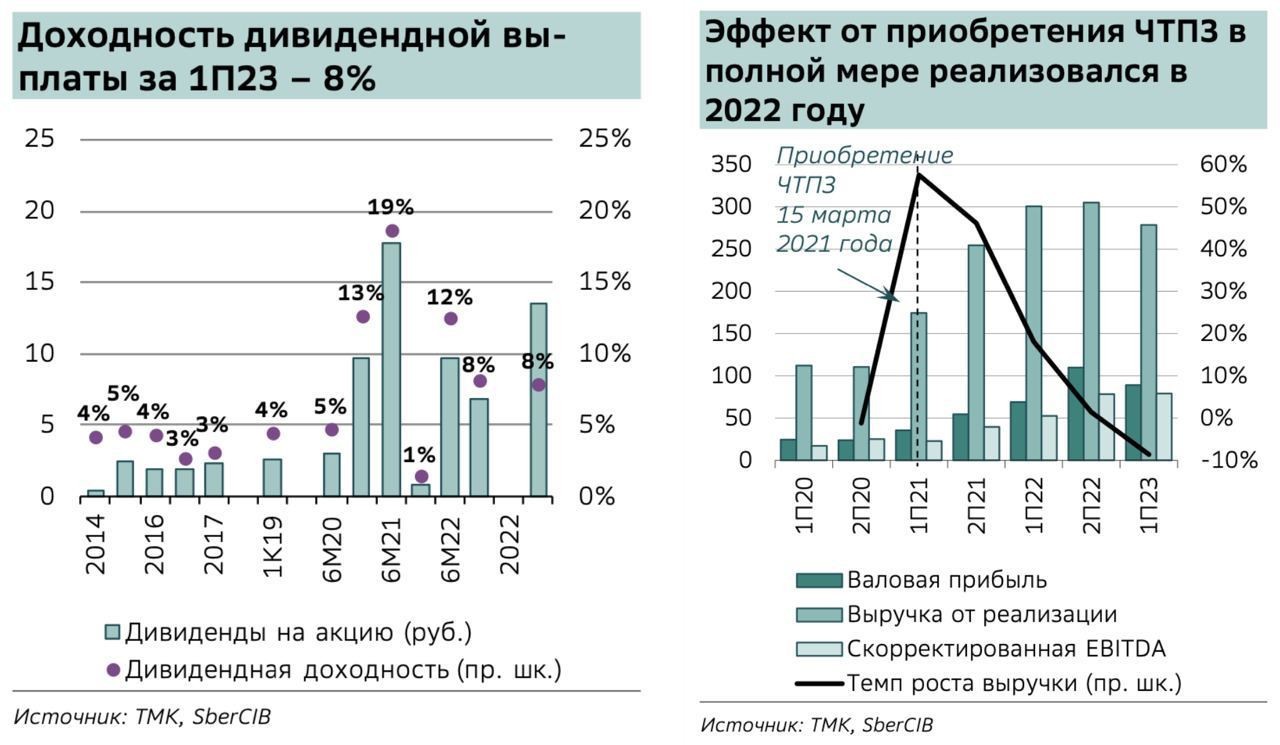

В результате покупки доли в 86,54% «ЧТПЗ» в 2021 году за 69,3 млрд рублей, ТМК наращивала долговую нагрузку в моменте до 3,8x к EBITDA. Однако уже к концу первого полугодия компании удалось достичь сокращения этого показателя до вполне приемлемых 1,6x. Причем тут важнее синергетический эффект от сделки и возможность предложить нефтегазовым компаниям более широкий̆ перечень продукции.

Ну и раз уж мы начали говорить про мультипликаторы, стоит отметить, что ТМК сейчас торгуется с форвардным P/E в 2023 году на уровне 3,2, что говорит о недооценке рынком. К примеру, компании-аналоги торгуются с P/E: 6,8 у НЛМК, 5,6 у Северстали и 5,6 у ММК.

По дивидендной политике акционеры могут рассчитывать на выплату не менее 25% от чистой прибыли, а те, кто попал в реестр 5 сентября 2023 года, фактически получили промежуточную выплату в 50% от ЧП, что составляет 13,45 рублей или 5% доходности. ТМК исторически платит больше, чем указано в див политике, что не может не радовать.

ТМК вернулся к публикации отчетности, пользуется бенефитами от переориентации нефтегазовых компаний на Восток, выплачивает дивиденды с доходностью выше рынка и еще сохраняет потенциал роста акций. Жду запуска строительства «Силы Сибири - 2», как ключевого проекта и реализации проектов «Восток ойл» и «Русской медной компании», которая позволит ТМК выйти на новый для себя рынок нержавеющей стали.

❗️Не является инвестиционной рекомендацией