Mail.ru Group - краткий разбор компании

Всем привет, Друзья. На этой неделе состоялось торжественное открытие торгов депозитарными расписками Mail.ru Group (далее Mail) на Мосбирже. Вот, что говорил Генеральный директор компании Борис Добродеев: «Выход на Московскую биржу – знаковое событие в истории компании, благодаря которому стать нашими акционерами смогут миллионы россиян…» А вот нужно ли становиться их акционерами, давайте разбираться далее.

Mail - это российский интернет портал и почтовый сервис, который развился в технологическую компанию и объединил множество направлений, как в IT секторе, так и в оффлайне. Сразу оговорюсь. Под российской компанией я подразумевал некий симбиоз юридических лиц с материнской компанией на Виргинских островах.

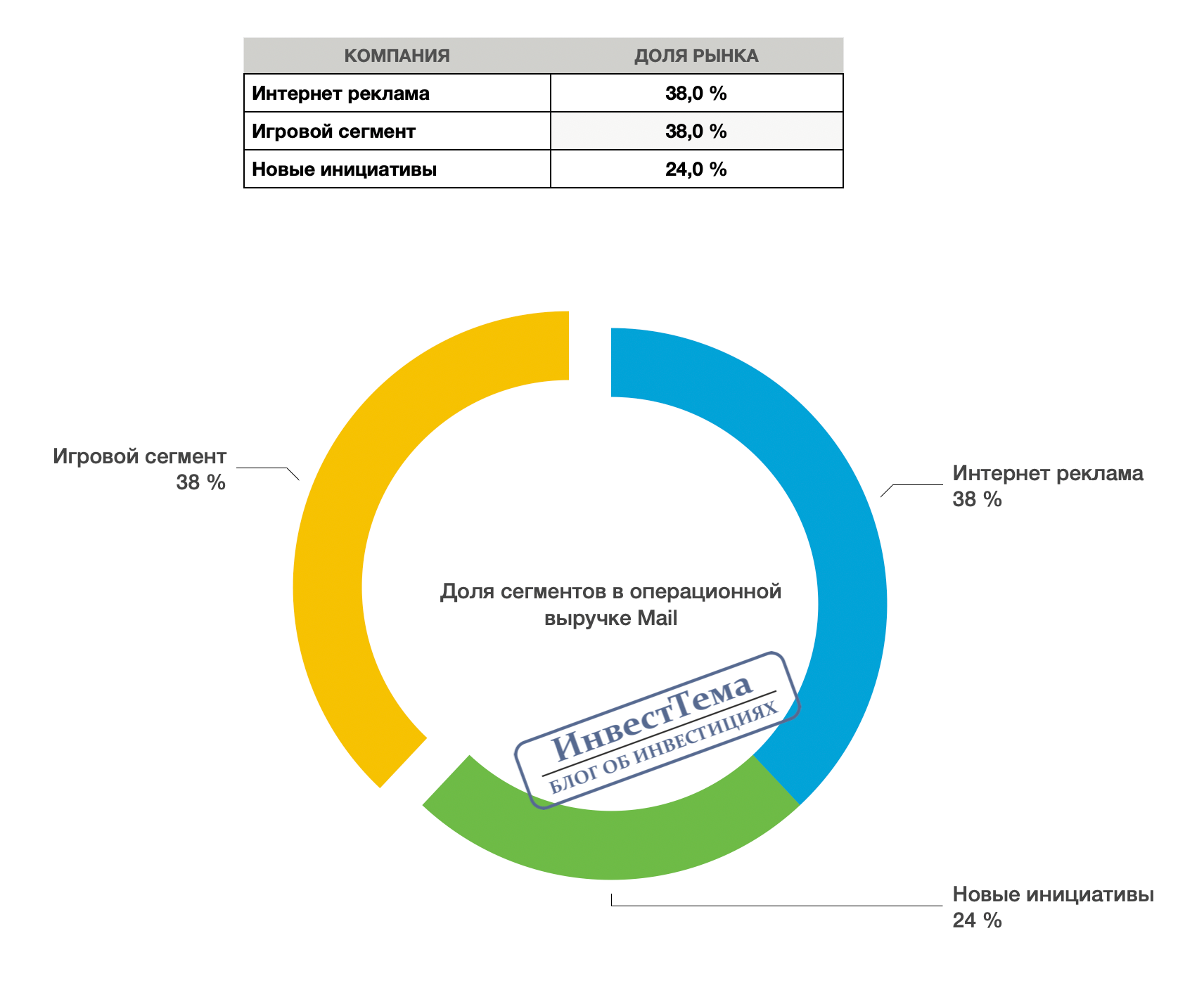

На сегментах бизнеса остановимся подробнее:

Интернет реклама

Основную долю выручки компании приносит реклама. В кризисные моменты этот сегмент проседает, из-за ухода многих рекламодателей. Такую же картину мы видели в Яндексе. Тем не менее этот сегмент стабилен и приносит основной доход.

Вконтакте - один из основных инструментов Mail. ВКонтакте обеспечивает 23,5% выручки всей Группы. В 2019 году составила 22,63 млрд рублей, что выше показателей 2018 года на 17%.

Игровой сегмент

За 2019 год выручка игрового подразделения выросла в 2 раза и теперь занимает треть от общей выручки. Зарубежные игровые гиганты задают тренд в развитии индустрии видеоигр. Успешный игровой проект может принести компании колоссальные прибыли и кормить ее целый год. Пока прорывных тайтлов не выходило, ну разве что Warface. Но компания вкладывает большие суммы в разработки, которые могут принести успех в будущем.

Новые инициативы

Этот сегмент приносит меньшую долю выручки, однако имеет высокий потенциал роста. Яркими представителями являются Юла, облачные разработки, образовательные площадки. Как и у Яндекса с экспериментальным сектором есть ряд проблем, характерных для стартапов, но в активе Mail есть и проверенные направления.

Также компании принадлежат доли в совместных предприятиях со Сбербанком в Delivery Club и Ситимобил. Банк активно сотрудничает с Mail и по некоторым направлениям создают сильную конкуренцию Яндексу.

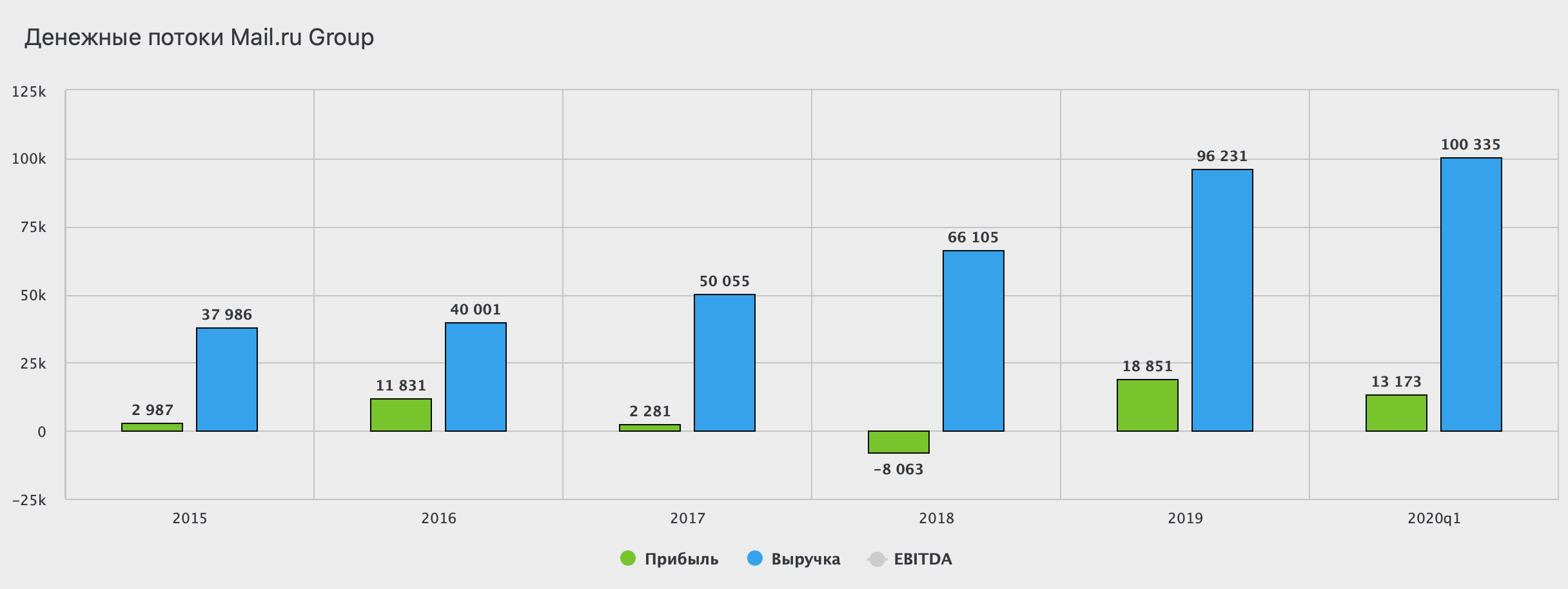

С перспективами бизнеса у Mail все в порядке. Компания развивается, прирастает в направлениях и в качестве продуктов. Теперь обратим внимание на финансовые показатели. За 2019 год выручка компании увеличилась до 96 млрд рублей на 45,5%. Приличный рост, но не рекордный для высокотехнологических компаний. В добавок если смотреть на скорректированный показатель прибыли, он равен 87 млрд. Прибыль подвергается различным списаниям и переоценкам. Сильно зависит от вложений и покупок других компаний. За 2019 год чистая прибыль составила 18,9 млрд рублей, против убытка годом ранее.

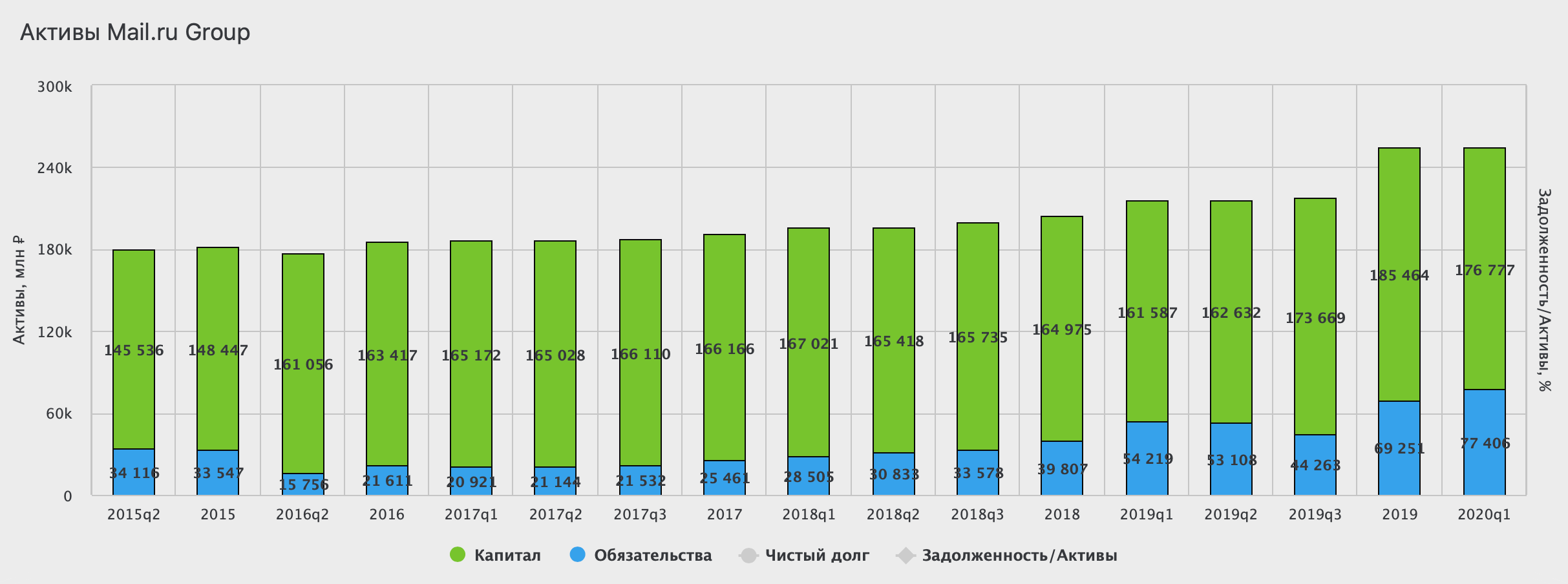

За 2019 год компания нарастила обязательства. Чистый долг из минусового в 2018 году вырос до 11 млрд в 2020 году. Но Debt/EBITDA в 0,37 находится на очень комфортных уровнях. Текущий P/E равен 28 и это характерно для всех компаний отрасли. P/B больше 2 малоинформативен, так как расписки торгуются слишком мало и текущая волатильность высока. Однако даже этот показатель на хороших уровнях.

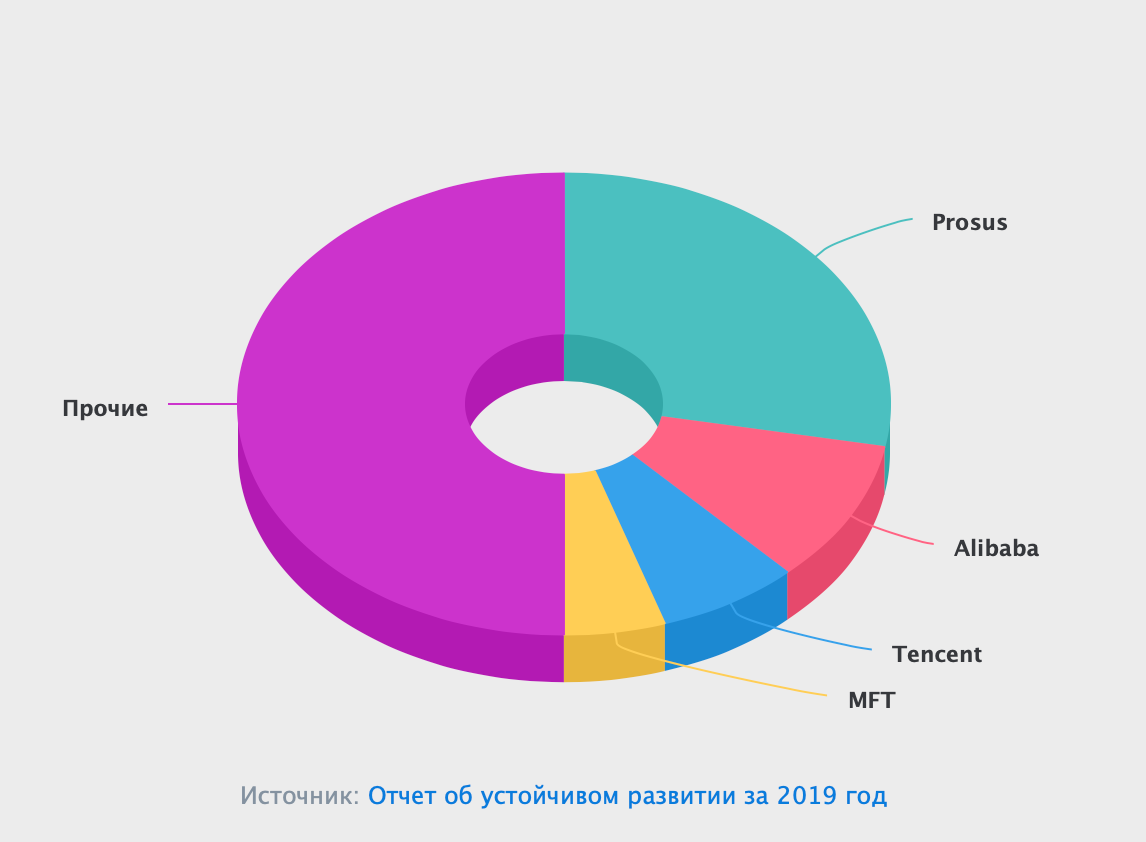

О том, как менялась структура акционеров Mail можно написать целый роман. На текущий момент 50% акций компании находится во free float, что делает ее менее восприимчивой к смене учредителей. 28% принадлежит глобальной инвестиционной группе Naspers. 10% и 7% принадлежит Alibaba и Tencent соответственно. Оставшаяся доля в 5% остается у MFT Усманова, который до недавнего времени контролировал Mail. Текущая структура акционеров весьма диверсифицирована.

Подводя итог и оценивая Mail я убедился, что эта компания с таким наборном активов пока не будет алмазом в IT индустрии. На сегодняшний день я не вижу прорывных продуктов, которые кратно увеличат выручку. С другой стороны - Mail это генератор стабильного денежного потока. Компания, как осьминог пытается закрепиться на рынке в разных областях. Игровой сервис может выстрелить в перспективе. Реклама и Вконтакте закрывает текущие потребности.

В своем исследовании я сознательно не провожу много ассоциаций с Яндексом. Если сравнивать эти две компании боюсь перевес будет на стороне бойца в желтом углу ринга. Я бы не отдавал предпочтения одной из компаний. Как не удивительно, я бы купил обе. Ввиду того, что Яндекс занимает свое почетное место у меня в портфеле, Mail к нему присоединится. А вот когда покупать - это вопрос отношения к новичкам на бирже. Я не очень люблю покупать в первые дни. Но на следующей неделе можно будет уже присматриваться к Mail. ru Group с целью добавления ее в свой долгосрочный портфель.

*Это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.