АФК Система - полный разбор компании + SWOT-анализ

Всем привет, Друзья. Сегодня у нас на очереди АФК Система. Давайте разберем основную структуру бизнеса, посмотрим на финансовые показатели и сделаем SWOT-анализ. В этой же статье затронем такой момент, как продажа пакета акций Детского мира и поймем, зачем избавляться от актива, который генерирует прибыль и выплачивает ее в качестве дивидендов.

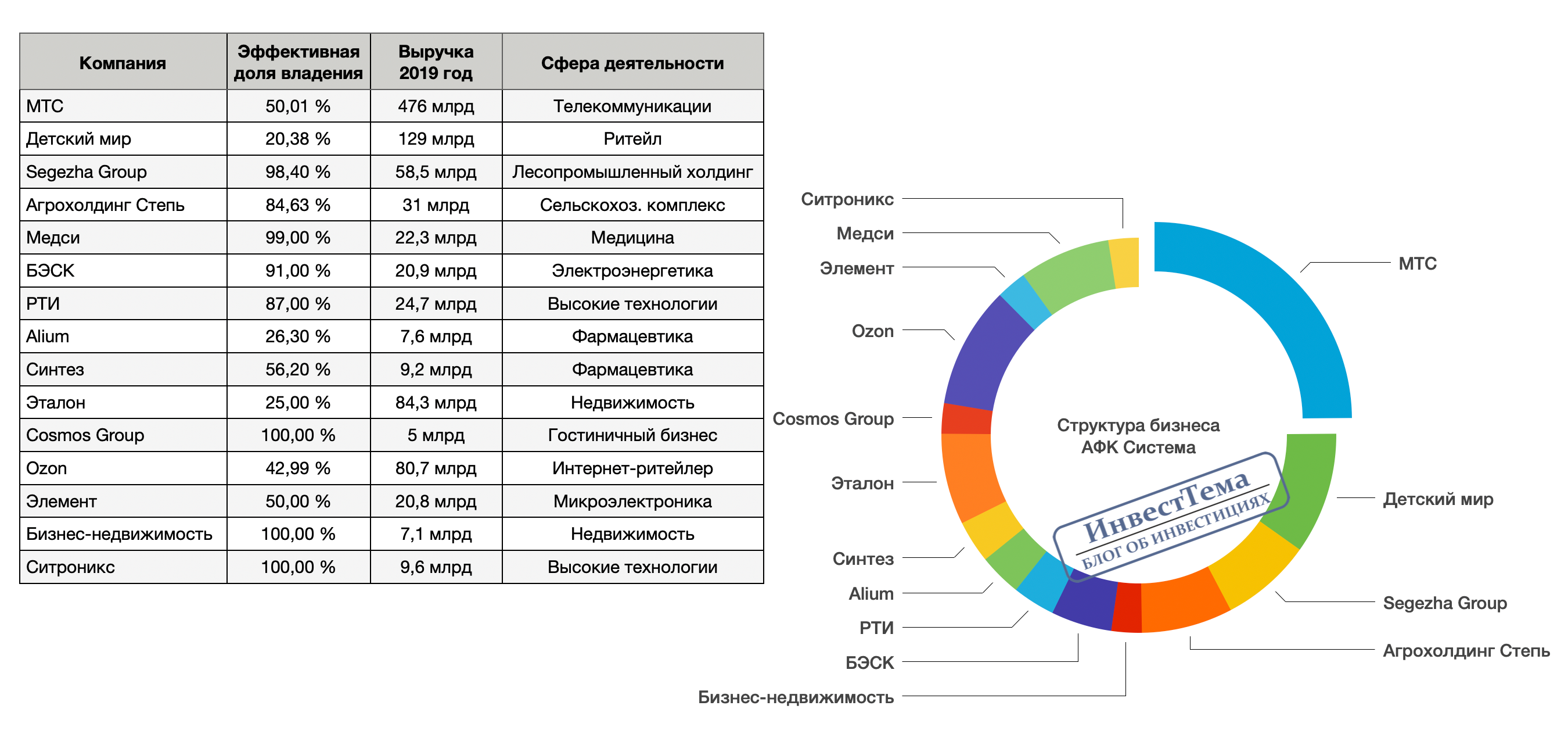

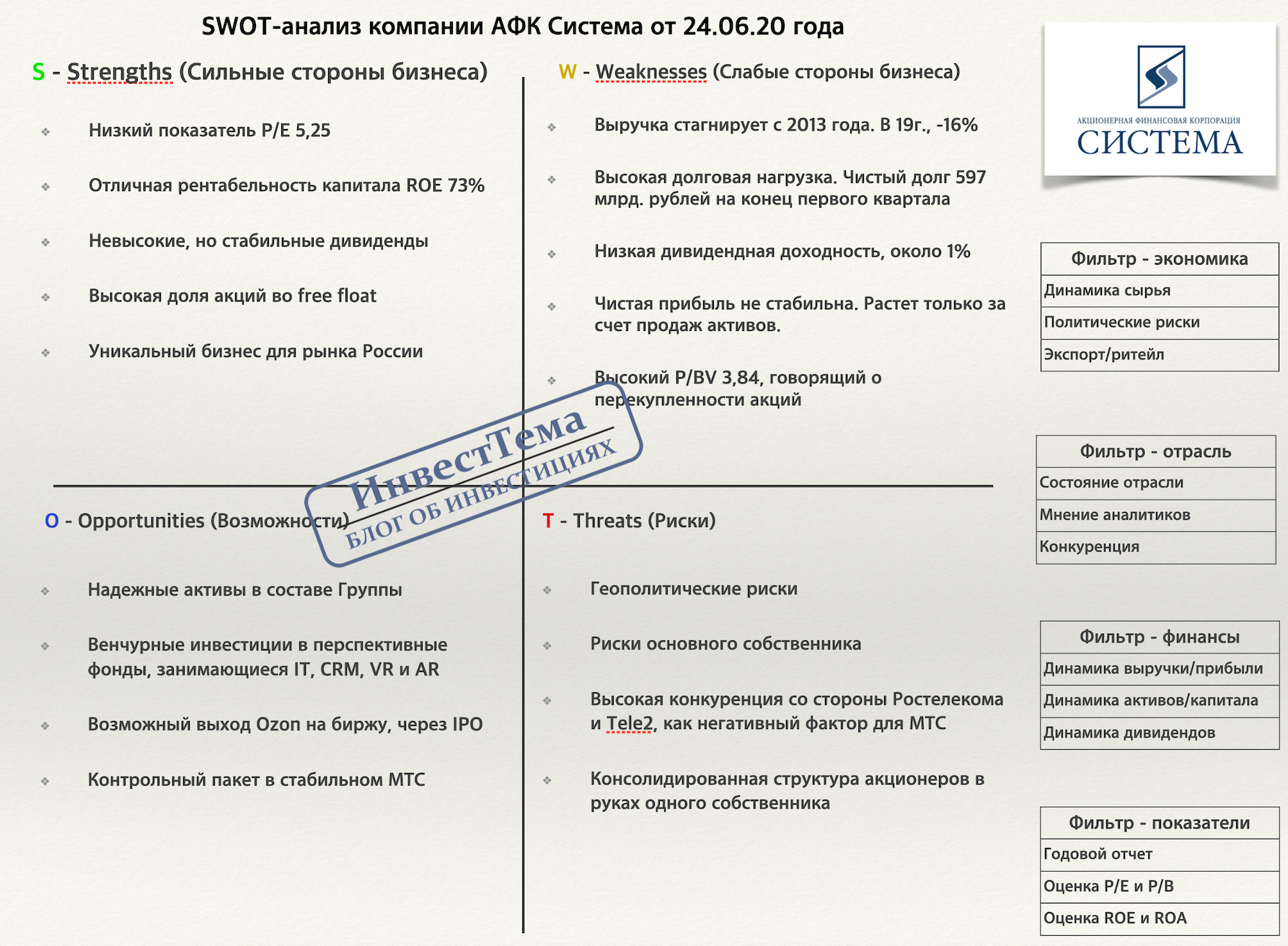

АФК Система имеет уникальный бизнес. Аналогичных компаний на рынке РФ не представлено, либо они имеют слишком маленькую капитализацию, чтобы принимать их в расчет. Система один из крупнейших частных инвесторов в экономику России с уникальным портфелем активов в разных секторах. О консолидированных финансовых результатах материнской компании мы поговорим позже, а сейчас остановимся на диверсификации бизнеса и кратко пробежимся по секторам.

АФК помимо владения крупными компаниями, инвестирует в различные фонды, занимается коллективными и венчурными инвестициями. Преимущество в таких инвестициях отдается фондам, работающим в IT направлении, разрабатывающим ПО, CRM платформы и занимающимися VR и AR технологиями. К слову, это направление бизнеса АФК является довольно рискованным и на сегодняшний день не приносит ощутимой прибыли.

Давайте перейдем к тем активам, которые делают Систему желанной покупкой долгосрочного инвестора. Начнем с МТС - крупнейший актив в портфеле АФК. Эффективная доля владений 50,01%. С 2017 года выручка компании увеличивается год к году с 442 млрд до 476 млрд рублей за 2019 год. Актив устойчив к кризисным явлениям, вызванным пандемией. Ежегодно МТС платит повышенные дивиденды. За 2019 год акционеры получат более 13% доходности, из которых половина уйдет в доход АФК.

На Детском мире остановимся более подробно. В результате нескольких SPO, эффективная доля владения в крупном ритейлере сократилась с 52% осенью 2019 года до 20,38% летом 2020 года. Сам же Детский мир имеет устойчивый, развивающийся бизнес. Выручка компании увеличилась с 97 млрд в 2017 до 128 млрд в 2019 году. Несмотря на несколько месяцев «простоя», связанного с пандемией, Детскому миру удалось нарастить онлайн-продажи и поддержать рентабельность бизнеса. Ритейлер ежегодно платит высокие дивиденды. Несмотря на тяжелый 2020 год, руководство решило продолжить практику выплат и доходность за 2019 год составит около 8%.

Что же послужило поводом для продажи АФК своего пакета, мне не ясно. Обычно, поводом для принятия таких решений может служить необходимость в деньгах, закрытие финансовых дыр и погашение непокрытых долгов. Вторым поводом может служить фиксация прибыли в активе. АФК владеет акциями Детского мира с 1996 года. К 2004 году увеличила свой пакет акций до 70,5%. В 2017 году вывела ритейлера на IPO и привлекла 31,1 млрд рублей. Цена размещения составила 85 рублей. Осенью 2019 года АФК продает часть своего пакета по 91 рублю за акцию, а в июне 2020 года по цене в 93 рубля.

На первый взгляд это невысокие доходности, при условии отсчета с момента первичного размещения на бирже. Если мы берем за основу фиксацию прибыли, то явно, АФК Система не видит роста капитализации Детского мира в ближайшей перспективе. Дополнительным фактором служит уход генерального директора Владимира Чирахова, который работал в Детском мире с 2012 года и практически превратил компанию из убыточного предприятия в лидера отрасли с отличными финансовыми и производственными показателями.

Если же мы рассматриваем продажу с точки зрения получения средств на покрытие долгов, то нужно заглянуть в отчетность. На 31 декабря долгосрочные обязательства составляли 698 млрд, снизившись на 141 млрд. Краткосрочные обязательства снизились на 10% до 500 млрд. Сумма кредитов и займов по сравнению с капитализацией просто огромна. Но компания полностью справляется с долговой нагрузкой и нужно учесть, что капитализация только доли МТС превышает 300 млрд. Чистый долг ко второму кварталу увеличился до 596 млрд рублей.

Долговая нагрузка АФК Система действительно высокая. Продажа своего пакета Детского мира с последующим погашением части обязательств, по моему мнению, выглядит более разумной причиной, нежели обычная фиксация прибыли и полный уход из данного актива. Надеюсь, что оставшийся пакет Система будет держать в портфеле, чем будет способствовать щедрой дивидендной политике Детского мира в отношении акционеров.

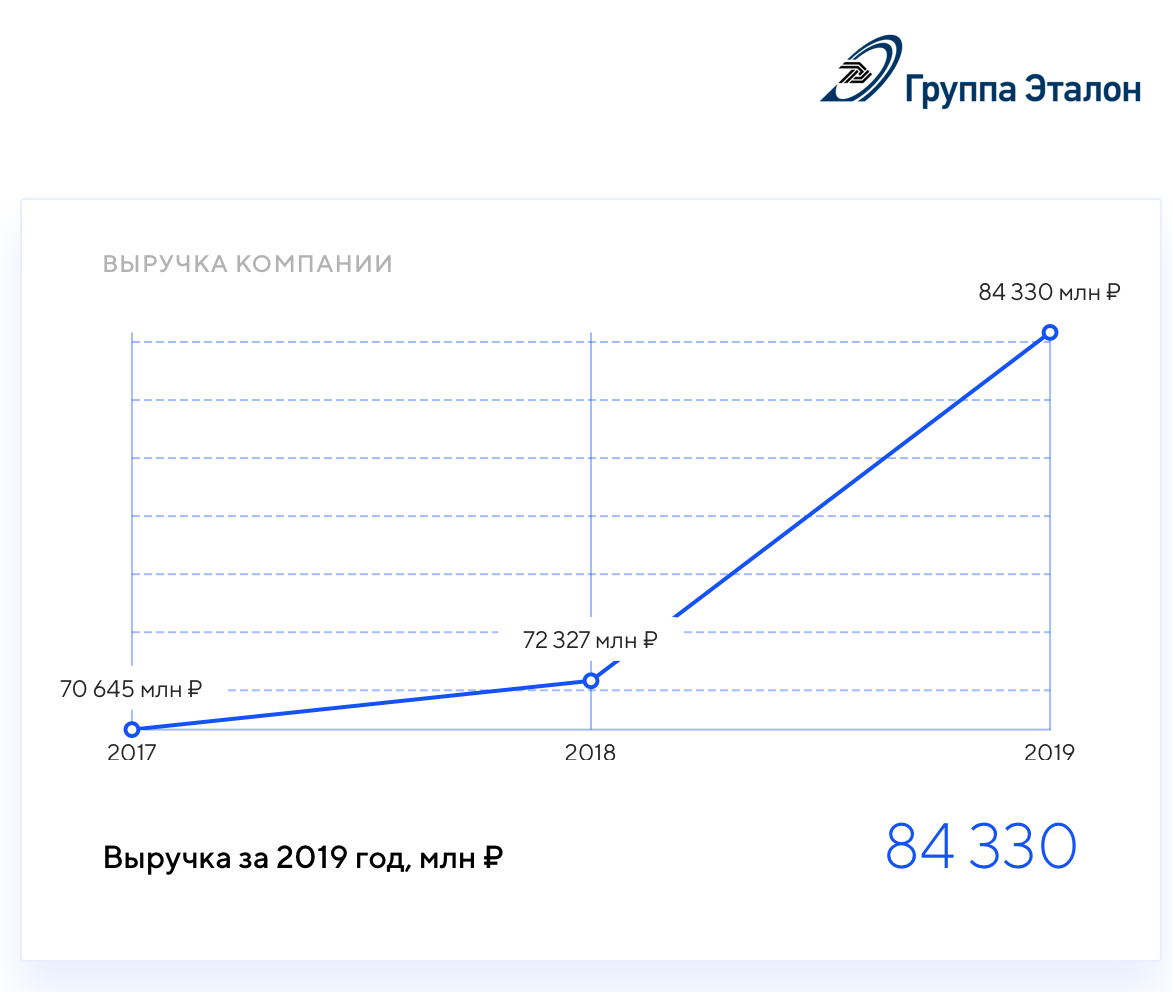

Далее давайте посмотрим на Эталон. Эффективная доля владения 25%. Выручка компании увеличилась с 70,6 млрд в 2017 до 84,3 млрд в 2019 году. Доля рассчитана с учетов аффилированных лиц. Группа Эталон – это вертикально-интегрированная девелоперская компания, в которую входят предприятия, реализующие все стадии инвестиционно-строительного процесса: от освоения земельного участка до эксплуатации готовой недвижимости. В текущей экономической ситуации девелоперы испытывают давление, вызванное снижением покупательской способности населения, но снижение ключевой ставки и процентов по кредитам на строительство, повысят рентабельность.

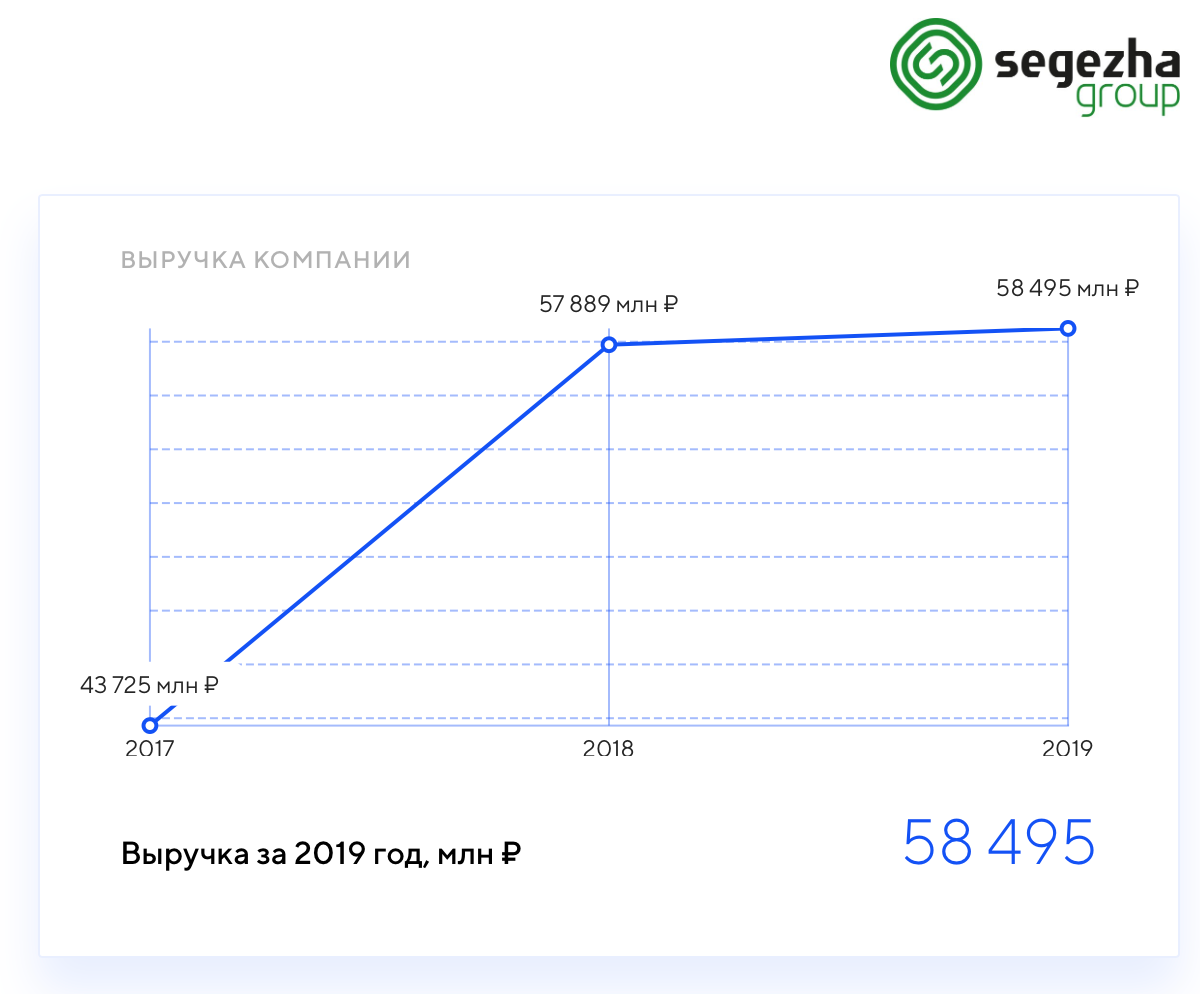

Segezha Group полностью принадлежит АФК. Доля владения 98,4%. Группа развивается как крупный лесопромышленный холдинг. С 2017 года выручка увеличилась с 44 до 59 млрд рублей, однако с 2018 года прирост незначительный.

Динамика роста выручки Агрохолдинга «Степь» заметно выше. За последние 3 года выручка увеличилась в 3 раза до 31 млрд. Системе принадлежит 84,69% компании. Агропромышленный холдинг в России развивается. Пандемия и вводимые ограничения не коснулись напрямую этого сектора. Степь перспективное направление и может принести значительную прибыль АФК в дальнейшем.

Значимым активом для АФК является Ozon. Этот перспективный интернет-ритейлер на 42,99% принадлежит Системе. За 2019 год оборот от продаж составил 80,7 млрд рублей, а по итогам 1 квартала показал 110%. Начиная с 2019 года ходят слухи о возможном IPO компании. Это позитивные новости, особенно на информации о таком приросте оборотов продаж. IPO крупных компаний на нашем рынке редкость и интерес со стороны институциональных инвесторов будет велик. Единственным риском для АФК в этом активе является Baring Vostok, который также претендует на контрольную долю.

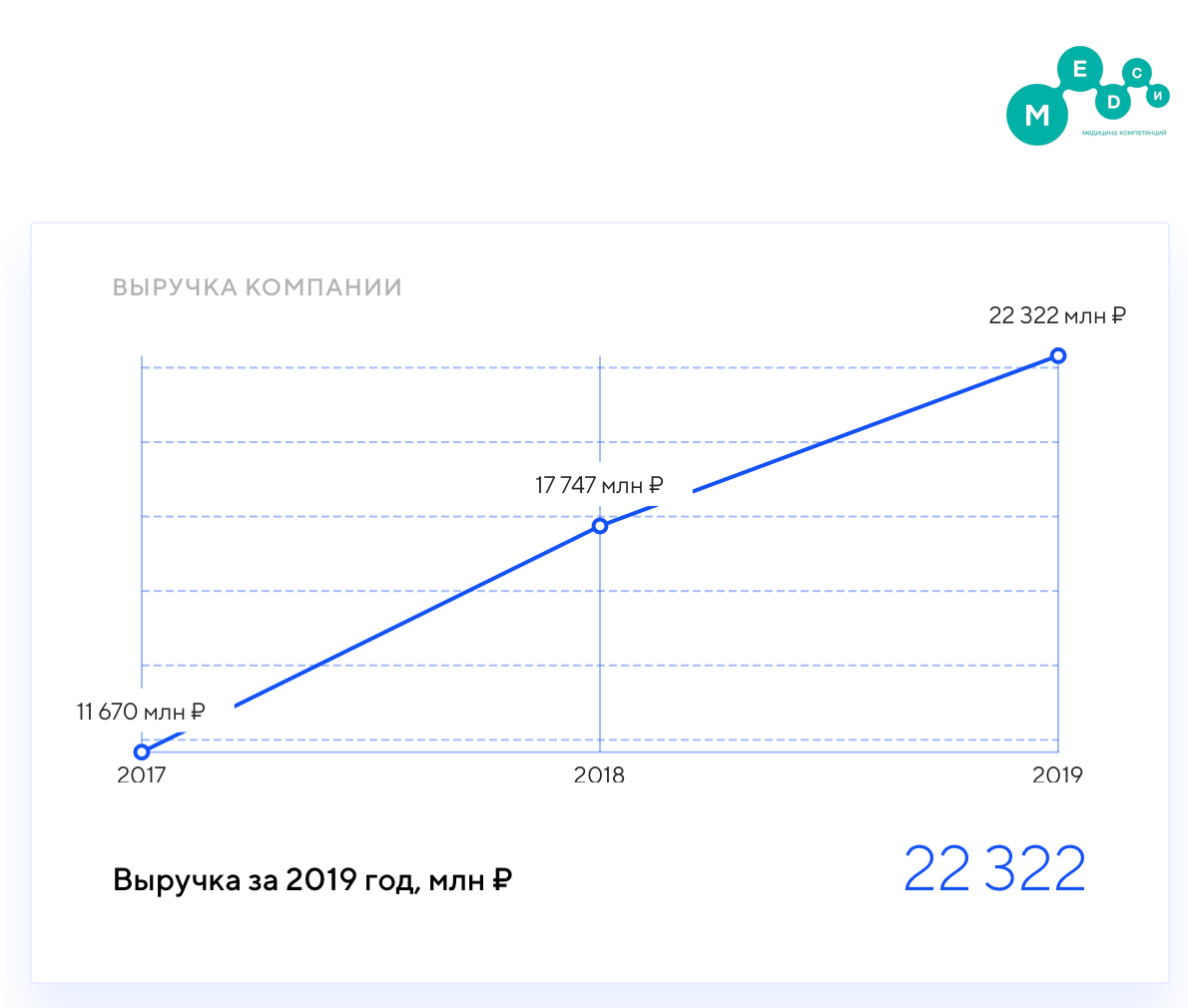

Сразу несколько фармацевтических и медицинских компаний входят в бизнес Системы. Медси - самый крупный актив с годовой выручкой 22,3 млрд и 99% владения. За 2019 год Медси получила чистую прибыль 2,9 млрд рублей. Этому способствовало не только внедрение телемедицины, но и расширение сети клиник в Санкт-Петербурге. Еще яркими представителями сегмента являются Alium и Синтез с выручкой 7,6 и 9,2 млрд соответственно.

В структуре активов АФК находятся еще много компаний, занимающихся микроэлектроникой, высокими технологиями и даже гостиничным бизнесом. Их я внесу в общую таблицу и останавливаться отдельно не буду.

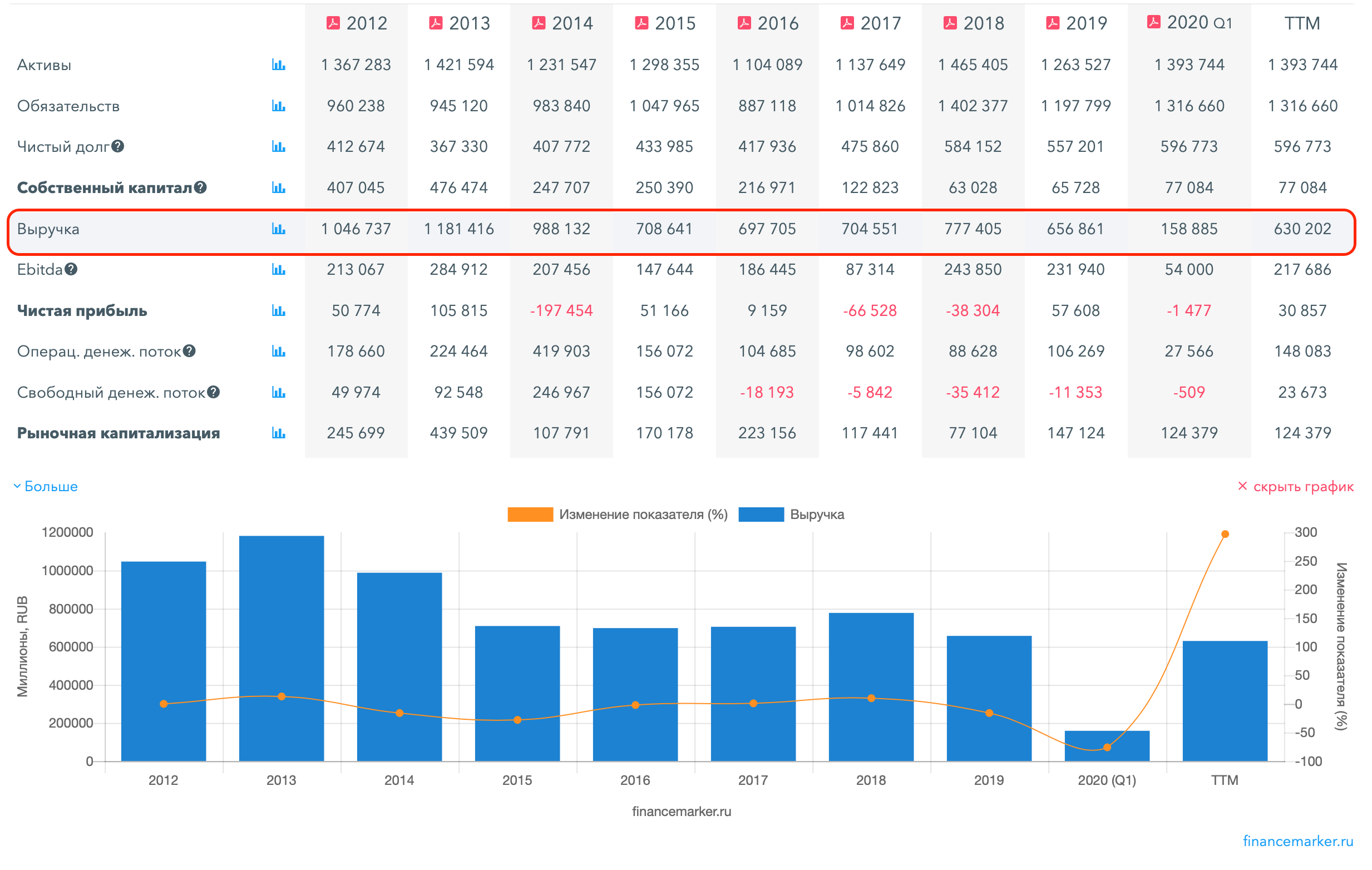

Если консолидировать результаты всех секторов и компаний АФК Система, то выручка за 2019 год материнской компании составила 657 млрд рублей, увеличившись год к году на 5%. Рост операционных расходов, амортизации и себестоимости привели к снижению операционной прибыли до 17 млрд, а финансовые расходы увели чистую прибыль от продолжающейся деятельности на отрицательную территорию. Однако, прибыль от выбытия активов в виде Детского мира и Лидер-инвест позволили показать за 2019 год чистую прибыль в 57,6 млрд рублей. А вот в первом квартале 2020 года Система получила скорректированный убыток в 9,4 млрд, в основном за счет признания прибыли от продажи 51% доли в Лидер-Инвест и дальнейшей переоценкой долевой инвестиции.

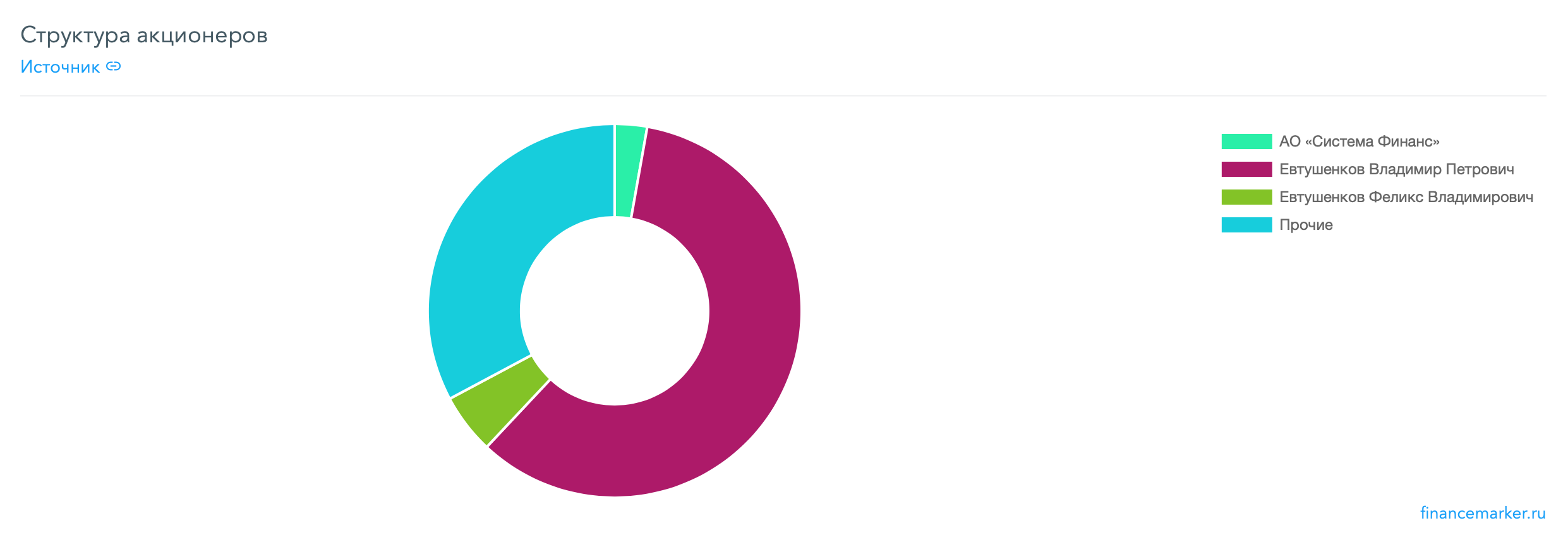

Структура акционеров компании представлена узким кругом лиц. Основной владелец Евтушенков Владимир Петрович и Феликс Владимирович, владеющие 64,4% компании. Более 32% находятся во free float. Владение компанией, сосредоточенное в руках одного человека представляет ряд политических рисков, которые могут создать навес неопределенности в компании. Разбирательства в отношении Евтушенкова в 2014 году за неделю обвалили котировки на 50%. С тех пор новостной разрыв в акциях так и не был закрыт.

АФК Система никогда не была дивидендной историей. Лишь в 2013 и 2017 году доходность превысила 4%. После судебных дел, связанных с Башнефтью, компании понадобились деньги на урегулирование споров. 2018 и 2019 года дивидендная доходность не превышала 1%. С высокой долговой нагрузкой ждать увеличения выплат пока не стоит. Ближайший дивиденд 0,13 рублей на акцию, закрытие реестра 16 июля 2020 года.

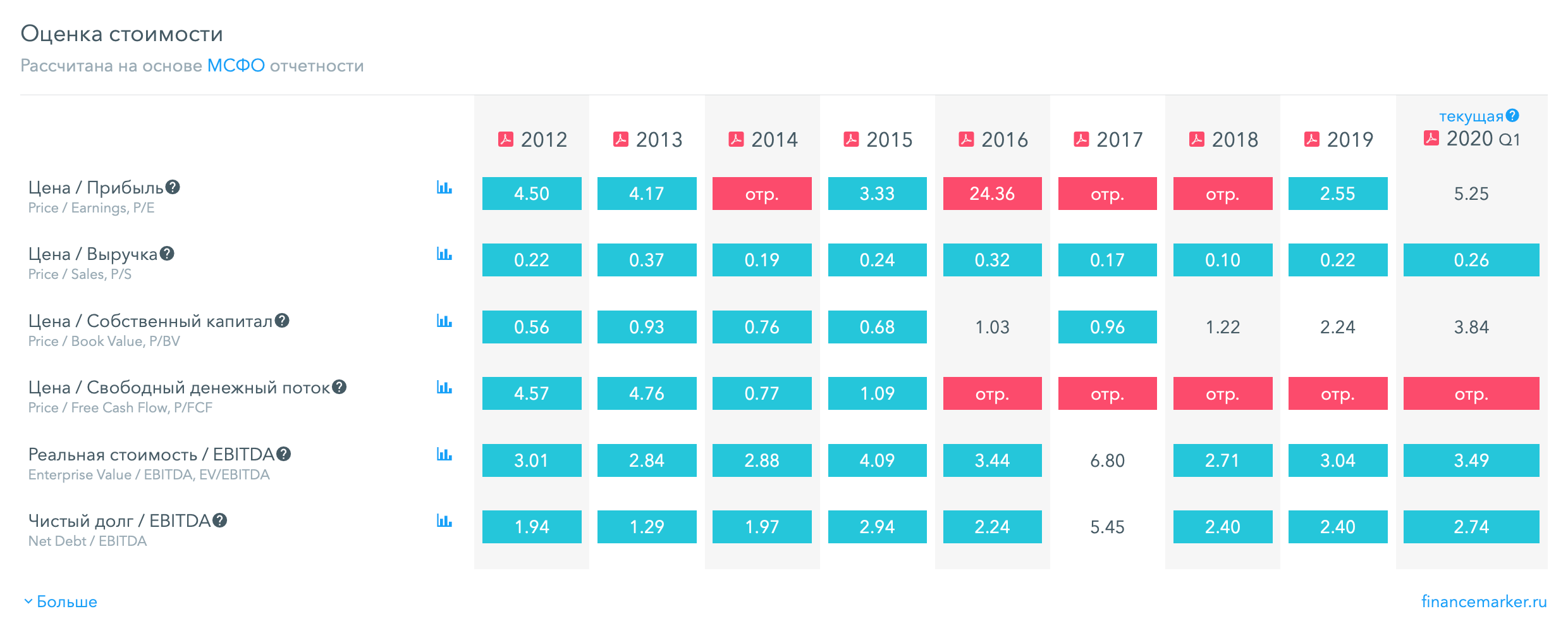

Несмотря на сильное падение котировок в 2014 и 2017 годах, P/BV по-прежнему достаточно высок 3,84. Низкий P/E 5,25 и хорошея рентабельность капитала ROE 73,06 обеспечивают интерес со стороны инвесторов. Однако, текущие мультипликаторы скорее говорят о справедливой оценки стоимости акций. Мультипликаторы и другую полезную информацию смотрю на FinanceMarker.

В процессе исследования мои выводы получились неоднозначны. С одной стороны, АФК Система мне нравится, как бизнес. Широкая диверсификация по активам, отраслям и компаниям делает АФК интересной покупкой. Ее стремление к венчурным инвестициям, стартапам, IT-компаниям меня прельщает. МТС и Детский мир, как основные инструменты продолжают приносить доход. К ним присоединяются и остальные сектора в виде Агрохолдинга Степь, Медси и Ozon. Практически все активы АФК прирастают в показателях и через 3 года значительно прибавят в цифрах. Эти факторы делают Систему привлекательной долгосрочной инвестицией.

С другой стороны, есть текущее финансовое положение. Назвать его неустойчивым нельзя, но высокая долговая нагрузка, полученные убытки в 2019 и 1 квартале 2020 года накладывают отпечаток. Отсутствие перспектив в отношении дивидендов могут сдерживать желание добавлять в портфель акции компании. Заключительным аккордом для меня являются риски, связанные со структурой акционеров. Риски слишком велики, чтобы удерживать акции долгосрочно. А это придется сделать, если хотите получить синергетический эффект от развивающихся активов.

Признаюсь, что когда я начал это исследование я был уверен, что по завершению статьи, войду в терминал и куплю небольшую долю акций компании. К концу статьи от моей уверенности не осталось и следа. Я по-прежнему считаю АФК очень крутым бизнесом, но от добавления в свой инвестиционный портфель, пока воздержусь.

А теперь, собственно, сама таблица со SWOT-анализом:

*Это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.