фундометалка

Европа погружается в свой последний этап кризиса - разговоры о более агрессивном сворачивании баланса (QT) ЕЦБ и постоянном повышении ставок противоречат экономическим данным.

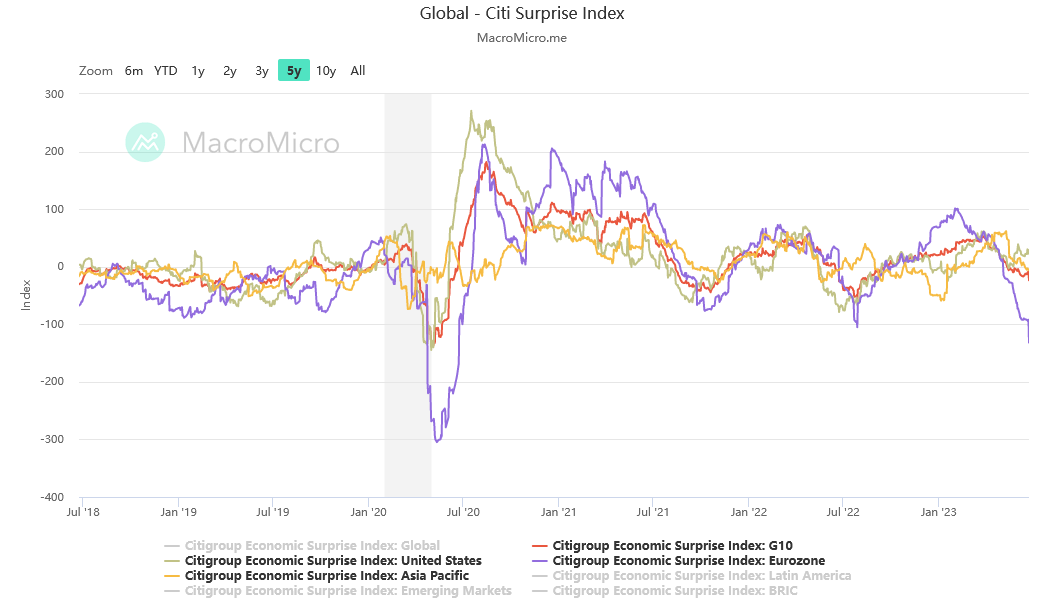

Расхождение между индексом Еврозоны и его аналогами из США и стран G10 за год (до настоящего времени) поставило меня в ступор. Честно говоря, на 5-летнем графике тех же данных это выглядит еще хуже.

Что касается заголовков из Италии..

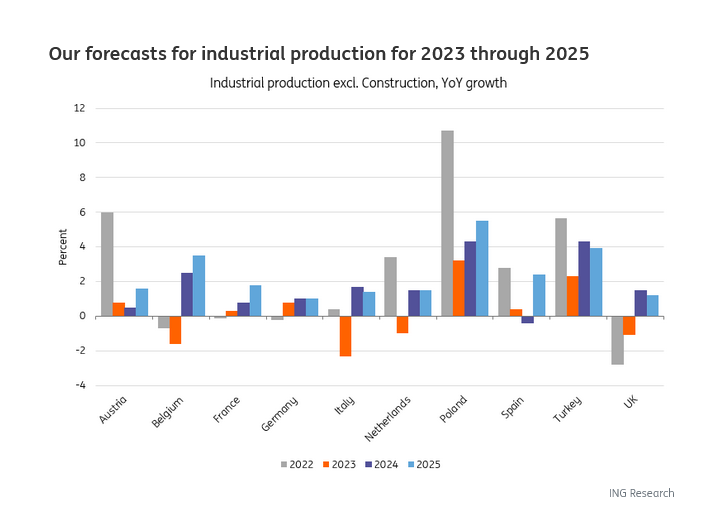

Это сочетание попахивает дефляцией, а не тем, что можно было бы ожидать в регионе, где процентные ставки продолжают расти. Неудивительно, что премьер-министр Мелони раскритиковал "упрощенный" подход ЕЦБ к борьбе с инфляцией путем постоянного повышения процентных ставок. По совпадению, голландский банк ING написал сегодня о европейской промышленности, заявив, что..

"Рост промышленного производства в Европе более или менее застопорился с конца 2020 года, поскольку быстрое восстановление, последовавшее за первым раундом закрытия предприятий, сошло на нет. В то же время, сектор находится в состоянии невероятной изменчивости; структурные изменения в энергетике и торговле создают существенные проблемы для предприятий".

Банк также поделился своими прогнозами промышленного производства по странам до 2025 года.

Италия, безусловно, является самым слабым компонентом в этом году, и хотя итальянская экономика, согласно прогнозам, восстановится в 2024 и 2025 годах, прогнозируемое восстановление выглядит очень скромным по сравнению с Польшей.

Хотя следует отметить, что Польша пока не является членом Еврозоны и сохраняет свою собственную валюту.

ING возлагает вину за низкие показатели большей части европейской промышленности на структурные проблемы на всем континенте. Не последней из них является энергоснабжение.

Да, цены на природный газ в Европе значительно ниже пиковых значений 2022 года, но они также выросли на +38% за последний месяц.

По словам представителей ING: "было бы наивно полагать, что структурные проблемы с энергоснабжением в Европе не возникнут вновь. В то время как фьючерсные цены (в обозримом будущем) остаются относительно благоприятными, предпосылки для более волатильных и даже структурно более высоких цен на энергоносители в еврозоне представляются довольно убедительными. Ключевым моментом здесь является то, в какой степени это произойдет".

ING указывает на еще одну структурную проблему, с которой сталкивается европейская промышленность.

Неспособность диверсифицировать цепочку поставок так же быстро, как это делают в других странах с развитой экономикой. В частности, в США, которые снижают свою зависимость от Китая, но голландский банк видит относительно небольшую диверсификацию поставок в ЕС.

Химическая промышленность испытывает трудности.

Затем мы подходим к еще одному жернову на шее Еврозоны - вопрос передачи денег.

Европейские банки, как известно, плохо делегируют деньги как домохозяйствам, так и потребителям, даже когда ЕЦБ специально выделяет средства в рамках своих операций LTRO и TLTRO. Годовые темпы роста корпоративных заимствований снизились до 4,0% в мае, по сравнению с 4,6% в апреле. Годовой рост кредитования частного сектора в Еврозоне, зафиксированный ЕЦБ, снизился до 2,1% в мае, по сравнению с 2,4% в апреле. Более того, денежная масса в Еврозоне сокращается, что не предвещает ничего хорошего.

Неудивительно, что в начале этого года Еврозона погрузилась в техническую рецессию.

Индекс PMI (для зоны единой валюты) составил скучные 50,3, что является самым слабым показателем за последние 5 месяцев и значительно ниже прогноза 52,5. Падение объема новых заказов и замедление роста занятости стали причинами низкого показателя, который лишь незначительно превышает уровень 50, отделяющий сокращение от расширения. Вопрос, почему европейские фондовые рынки и сектора наслаждались оживлением в первой половине года на этом трезвом экономическом фоне, остается открытым. Их подверженность глобальной экономике может быть лишь частью ответа.

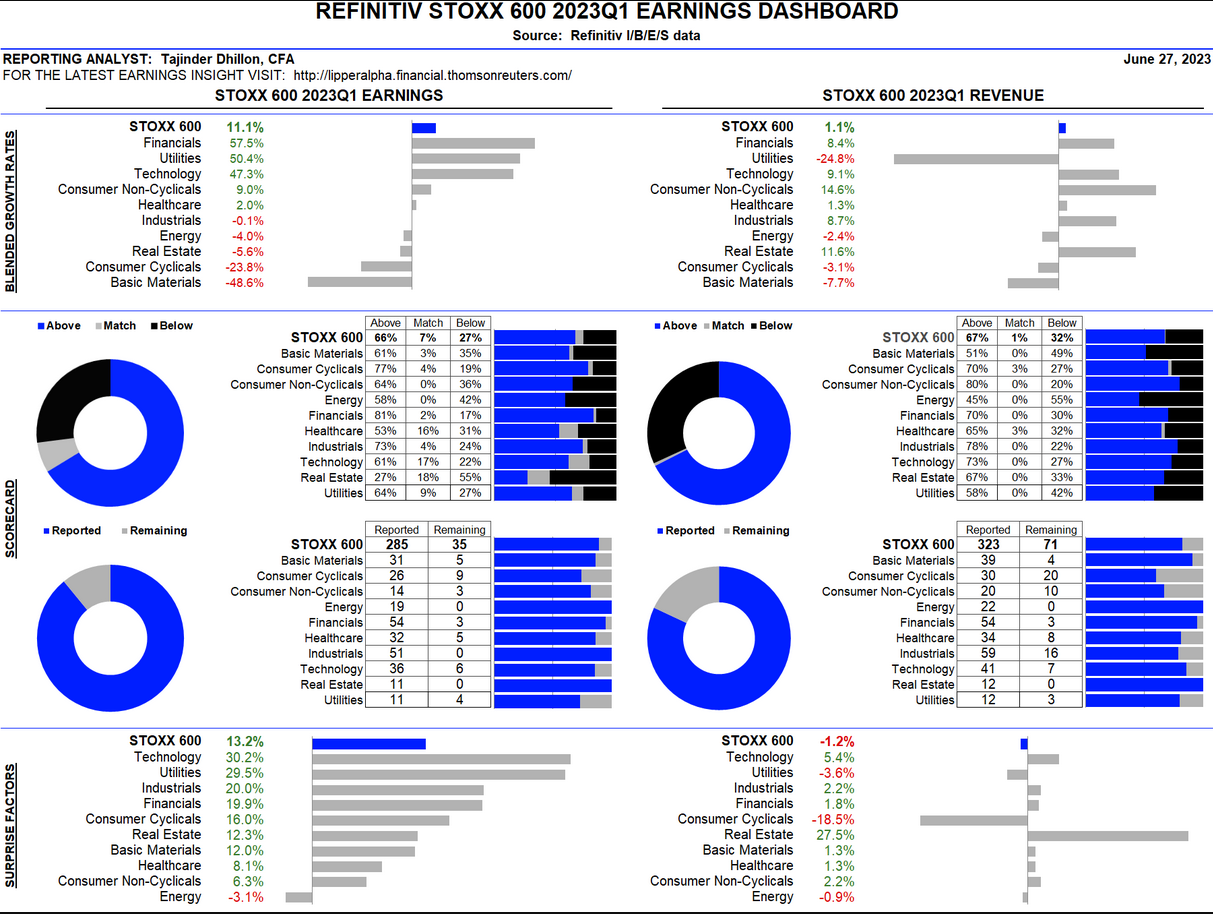

Доходы за первый квартал 2023 года в Европе в значительной степени превзошли ожидания: 67% компаний из списка Stoxx 600, представивших отчетность, превзошли ожидания. Наибольшие сюрпризы в виде повышения прибыли преподнесли технологические, коммунальные и промышленные компании.

Сможет ли это продолжиться еще неизвестно.

Нет ничего лучше для трейдера, чем поймать максимум или минимум в момент разворота рынка.

К сожалению, такое случается лишь раз в жизни.

Так когда же нам следует уступать тренду?

Это очень личный вопрос, поэтому не принимайте это за истину, даже если это, безусловно, верно.