Обзор портфеля февраль-март 2022

Чтож, закончился март, новых вводных по ситуации особо не появилось, военные действия продолжаются и окончание их пока кажется пока далеким.

Что можно еще сказать про ситуацию на Украине (как обычно политику пропускаем) - пока мне грустно, что среди моих знакомых мнение по ситуации становится все жесче, особенно те кто потерял больше всего денег, теперь считают, что страну надо уничтожить полностью, а Европу заморозить и заморить голодом, это конечно печаль.

Что делать в такой ситуации и как торговать и что я планирую делать? Сразу оговорюсь, что про риски я не буду рассказывать, это будет в сотый раз и надеюсь уже все понимают, что их нереальное количество.

В феврале, когда от знакомых пошла информация о том, что будет заварушка, я закрыл плечо хеджем, что сделал и на стратегиях автоследования, это дало эффект, особенно 24 числа он вышел в неплохой плюс, но не хотелось спекулировать и дотащил его до конца марта считай, закрыл хедж, закрыл плечо Газпрома, которое и хеджилось, в итоге вышло в 0, хотел бы держать дальше, но новая стоимость плеча уже запредельная, да и курс рубля не такой теперь прогнозируемый, так что хедж Ришкой стал волнительным инструментом.

Что хочу докупать или докупал:

Спасибо Распадской за две вещи - что кинули с дивами, на которые я очень рассчитывал, и за то, что не упали, по счету даже бумажный плюс сейчас. Из плюсов, что долга больше нет, из минусов, что выделение отменили и непонятно, когда вернут дивы. Большая надежда, что за год разберутся, пока мы идем по пути того, что компания может дать дивидендов за этот год выше 100₽ (хотя по чесноку пока рисуется и вовсе 150₽, но лучше этот каммент не запоминайте), если ждать падения ставки, то рублей 600 в бумаге можно ждать, если продолжится такая же торговля без инорезов, то можем разогнаться и выше, как ясность по дивам будет.

Мечел Пр, Мечел об - две прекрасные истории, с такими ценами на уголь, некритичного для Мечела ограничения маржинальности в металлургическом сегменте остается вопрос только в дивах и скорости гашения долга. Пока думаю, что на префу все же могут дать дивы и тогда будет разрыв в бумаге, хотя могут дать и не полные дивы или отменить, риски крайне высоки, но скорее всего (если брать за логику, что основной мажор не получит дивы и поэтому их отменят), компания за год решит также свои проблемы с этим, погасит прилично долг и накопит на огромнейший дивы к след отсечке, где считаю вероятность выплаты уже очень высока.

Сбербанк и ВТБ - в этом году скорее всего дивов не будет, перенос уже будет позитив, результаты понятное дело будут провальными в этом году, но со следующего года можно ждать восстановления, и падение в ВТБ показалось излишним, около 1,5 копеек думаю можно докупать. Сбербанк пока кажется с учетом всех рисков более менее справедливо оценен, жду его роста, но пока хотелось бы бОльшей ясности с геополитикой.

Лукойл, ГПН, Газпром - нефтегаз мне нравится, но есть как всегда но. Непонятно по каким ценам реально будут продавать компании, Индия говорят покупает с дисконтом в 30-40%, при девальвации это было бы хорошо в рублях, но и рубль укрепился, так что вопросов пока много, но тк считаю, что высокие цены на нефть надолго, а вот остальное может решиться быстрее, то кажется по текущим неплохие истории. Особняком стоит Газпром, с одной стороны есть тенденция на отказ от нашего газа в европе, с другой стороны, если будут дивиденды, то за 1,5 года компания может отдать ими около 70% стоимости компании, это запредельно много даже для голубой фишки с проблемами.

ГМК Норникель - ничего не поменялось в моем восприятии компании, как и ее цена за последние 2 месяца, сидим/ждем/получаем дивы/проверяем котиры в 25 году.

Лента - аналогично, жду роста с теми же драйверами.

Аэрофлот - ну сами все понимаете, надеюсь. Была идея про завершение ковида и спекулятивный рост, щас идея убита, как и компания, хотя котировки чудесным образом сильно выросли с дна. Всего -30% от моей покупки при полностью убитом бизнесе, это канеч уникально. Напомню, что бизнес аэрофлота операционный всегда был убыточный, я даже когда-то писал об этом отдельную статью, если вычесть пролетные, и бумажные статьи, то компания в плюс работать никогда не хотела, а основная прибыль это как раз оплата перелетных, которых сейчас не будет. Допки, убытки, бездивные года, забаненные самолеты, пока все плохо, но есть шанс на вливание денег от государства и субсидирование, под эту идею пока и подержку бумагу.

Что хочу сделать - докупить бумаги с плечом, где рост жду более 50%, иначе нет смысла в плече. Пока у меня идея докупить Мечел об ниже 100₽, ВТБ около 1,5, Газпром ниже 220+-, Алросу ниже 80₽, ГМК ниже 18к и пока наверное хватит, VK купить не успел, а вот Яндекс кажется неплох, но хотелось бы ниже 2000₽ для докупок.

Основная идея на рынке и ожидание - если все заморозится на текущем уровне напряженности, то основная идея это дивиденды, если ГОСы начнут говорить о том, что готовы дать их, то увидим рост куда-то к 3200, может выше. Пока не отпустят наш ЗВР не думаю, что мы разморозим инорезов, а значит торгуя сами с собой мы можем на притоке новых денег разогнать рынок и выше.

По моей информации сейчас обсуждается история с расшивкой АДР и переводу их сюда, а также потенциальный выпуск нерезов, но на внебиржевом рынке и индивидуально, это тоже будет неплохо для рынка.

Хедж 112k-75k 2900% +957% Газпром 336,42-224 2900 -957% итого 0

Все расчеты идут в % от ПЕРВОНАЧАЛЬНОГО банка в 100%, не стоит пугаться цифр больше 100% суммарно в текущей позе, это не плечи, а просто заработанное до этого — реинвестировано, плечи практически не используем.

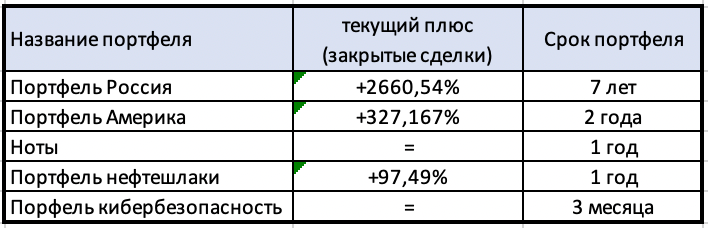

ИТОГО использовано 99,99% (2759,5% при текущем банке 2760,54%)

ИТОГО за год с 01.09.21-01.09.22: +201,22% (к прошлому году +7,8%)

ИТОГО за год с 01.09.20-01.09.21: +809,44% (к прошлому году +44,02%)

ИТОГО за год с 01.09.19-01.09.20: +788,68% (к прошлому году +81,32%)

ИТОГО за год с 01.09.18-01.09.19: +235,9% (к прошлому году +32,1%)

ИТОГО за год с 01.09.17-01.09.18: +407,34% (к прошлому году +124,24%)

ИТОГО за год с 01.09.16-01.09.17: +158,19% (к прошлому году +93,35%)

ИТОГО за год с 01.09.15-01.09.16: +69,45% (к прошлому году +69,45%)

ИТОГО чистый плюс за все время с 01.09.2015: +2660,54%

ИТОГО бумажный текущий плюс сейчас + ~250%

Уникальная история, я решил продавать нефтегаз и собственно это и сделал, а теперь кажется, что надо откупать его обратно, досадно) Хорошо продавал апстрим только.

Тезисно все то же - жду высокие цены на нефть надолго, жду проблем с логистикой и дальше, жду рост цен на еду, удобрения, металлы, уголь - млин, да на все) Рост инфляции и грусть. В этой ситуации можно было бы ждать роста ставки еще быстрей, но если говорить про фондовый рынок потенциальное падение от этого компенсируется деньгами тех, кто бежит от мирового рискоффа. Пока по рынку позитивен более-менее. Также Китай может продолжить договариваться с Америкой и все же найти какой-то консенсус по своим бумагам, тогда там будет хороший рост, но если придется переехать в Гонконг, то тоже не считаю это особо критичным.

Пока продолжаю держать нефтесервисы, деньги до сектора пока не дошли, хочется вернуть позу в VET c такими ценами на газ в европе, пока думаю если и брать еще, то буду смотреть в сторону подбитых сервисов, типа NBR, KLXE, RIG и тд (подбитые в плане котировок).

Очень хочу добавлять кибербезопасность, но не я один ожидал его роста на фоне ситуации в мире и он пока отскочил, подожду пока, пока в планах докупать те же компании - S, ZS, CRWD.

Пока есть кеш план докупить бумаги из списка выше, но уже не лезть в плечи, ждать развязки в историях Россия-Украина, США-Китай. На этом рынке тоже рисков хватает, поэтому бережем себя.

Покупка

Vrt 10% 12.7 10% 13 ИТОГО 20% 12,85$

Pypl 10% 110 10% 106 10% 145 ИТОГО 30% 120,33$

Meta 10% 210 10% 211 ИТОГО 20% 210,5$

Oxy 45.5 10% 53,1 20% ИТОГО +46,58%

Vet 19.5 10% ИТОГО +9,7%

ИТОГО использовано 87,8% (375,5% при текущем банке 427,67%)

ИТОГО за год с 01.0.21-01.09.22 +97,48% (к прошлому году +29,54%)

ИТОГО за год с 01.0.20-01.09.21: +130,17% (к прошлому году +65,02%)

ИТОГО за год с 01.09.19-01.09.20: +100,2% (к прошлому году +100,2%)

ИТОГО чистый плюс за все время с 01.09.2019: +327,67%

ИТОГО бумажный текущий плюс сейчас +~25%

Если говорить про рисковый портфель, то продолжу его печатать уже в формате таблицы, переброской денег занимался и теперь позы в более безопасном лично для меня IB, но они остались и буду ждать в них минимум год. Последний скрин выходит такой (задача остается было 200к, получить 400к через год), сейчас все выше, со след раза уже переведу в табличку.