Обзор портфеля Май

Прошел вроде всего месяц, а сколько всего случилось. Прошлый свой обзор я начинал со слов, что санкции примерно понятны, но нет, все продолжает развиваться и усложнятся - и ситуация на Украине, и санкции, и рост мировой инфляции, и приближение рецессии все ближе. Жить становится сложнее, а санкционный угар бьет по всему миру, взвинчивая цена на ресурсы и как следствие разгоняя инфляцию и приближает огромные проблемы в экономике Европы, ну а дальше и всему миру.

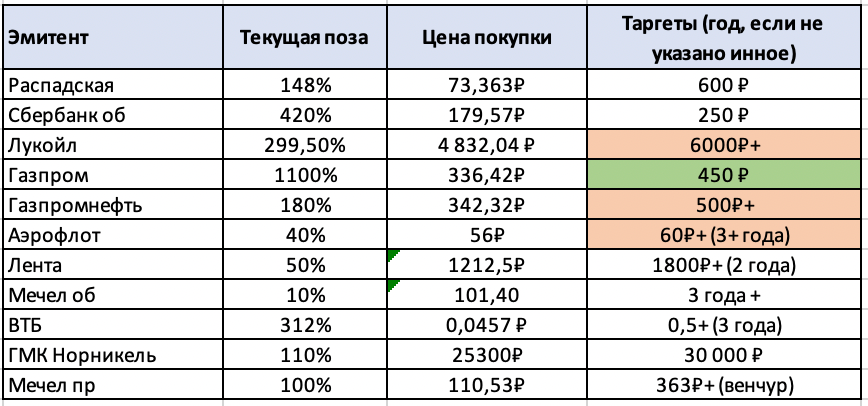

Что я делал? как вы видели, молился на дивы Газпрома и все же ребята сделали это, крутое решение, были у многих сомнения, но нефтегаз госудаственный не подвел, не только Газпром. Поэтому для Газпрома пересмотрел таргет вверх, если все пройдет нормально на ГОСА, то можно смело будет переставлять его еще выше, дивы в следующем году будут примерно Х2 от текущего. Ну 100₽ и Газпром 450? ну как-то не верится, но не загадываем, мир меняется оч быстро.

И не молился, но просто ждал решение по Мечелу. Очень много было юридических битв, а дать 0 это нарушение устава, а дать ровно по СЧА и 22 рубля нарушение. Ну и конечно рассуждений, что же нужно мажору, набрал пакет в 75%, не набрал, хочет он дивы, не хочет, хочет долг загасить по низкому курсу евро и тд и тп. У меня было 70/30 в пользу префов, но после того как металлургам рекомендовали не платить, а они стали писать письма о потенциальных убытках, я перевел в пропорцию 50/50.

Логика простая мне кажется, что вот теперь эти позы сбалансированы. Не дали дивов, ну ок, упала бумага на 20%, но в обычке это приросло 30% делевериджа от текущей капы. Да, пусть она пока не отросла, но в бумаге я надолго, так что дождусь раскрытия стоимости все равно. При этом следущий год пока есть варианты дивов по префе, а это опять примерно та же сумма, и СЧА с такими ценами и работой, когда списать уже мало что есть, вполне может позволить их дать, тогда при ключевой ставке процентов в 8, мечел по текущим имеет форвардную ДД по префе 75%, готов ли я рискнуть - вполне. Многие пугают конвертацией в обычку, ну реально бояться, при такой разнице их в цене, и при таком "опционе" на дивы. Нет и еще раз нет, буду добирать обе бумаги, если уйдут ниже. В правильный портфель докупил до паритета, и буду докупать с расчетом, что нарастив плечо, оно закроется дивами летом, то есть без фанатизма.

Из-за опасений 6 пакета и неопределенности принял решение пока снизить таргеты по 2м нефтегазовым бумагам, это Лукой и Газпромнефть. Пока не ясно, что именно введут, пока не ясно сможем ли заместить, пока не понятно, что с ценами и дисконтами, наверное было бы опрометчиво ждать старых цен, так как риски за месяц существенно выросли. Ждем конкретики, там может и пересмотрим обратно вверх.

Ну и заблоченный, с нереальной допкой Аэрофлот, тоже пришлось пересмотреть, вот у кого проблемы так проблемы, пролетных нет, летать особо не может, допка больше, чем в 2 раза...Пусть останется, когда все начнет затихать, можно будет подумать его докупить в спекулятивных целях, пока же срезаем апсайд.

По остальным бумагам без изменений. Банковский сектор надо просто ждать, но не так все плохо, как думали раньше, и как пугали газеты.

Распадская тут вообще нечего сказать, работают ребята, жду высоких дивов, если разгребут проблему с юрисдикцией главного мажора или найдется способ, чтоб он их получил.

Лента выкатила прекрасный план и стратегию до 25 года, правда уже убрали, но если бы вы его прочитали, тоже бы купили, пока ждем реализация, понимая, что риски, без сомнений, есть.

План на июнь это нарастить следующие бумаги на размер потенциальных дивидендов - это Сбербанк (х2 за 3 года мне подходит), Мечел об/пр писал выше почему и наверное больше ничего делать не буду, но если на ГОСА Газпрома все проходит гладко, а цена будет около тракториста, то без сомнений докуплю и его еще.

Все расчеты идут в % от ПЕРВОНАЧАЛЬНОГО банка в 100%, не стоит пугаться цифр больше 100% суммарно в текущей позе, это не плечи, а просто заработанное до этого — реинвестировано, плечи практически не используем.

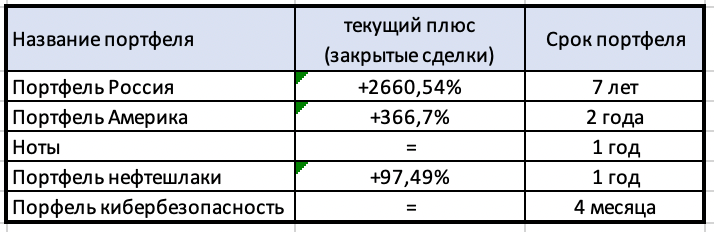

ИТОГО использовано 103,1% (2859,5% при текущем банке 2760,54%)

ИТОГО за год с 01.09.21-01.09.22: +201,22% (к прошлому году +7,8%)

ИТОГО за год с 01.09.20-01.09.21: +809,44% (к прошлому году +44,02%)

ИТОГО за год с 01.09.19-01.09.20: +788,68% (к прошлому году +81,32%)

ИТОГО за год с 01.09.18-01.09.19: +235,9% (к прошлому году +32,1%)

ИТОГО за год с 01.09.17-01.09.18: +407,34% (к прошлому году +124,24%)

ИТОГО за год с 01.09.16-01.09.17: +158,19% (к прошлому году +93,35%)

ИТОГО за год с 01.09.15-01.09.16: +69,45% (к прошлому году +69,45%)

ИТОГО чистый плюс за все время с 01.09.2015: +2660,54%

ИТОГО бумажный текущий плюс сейчас + ~100%

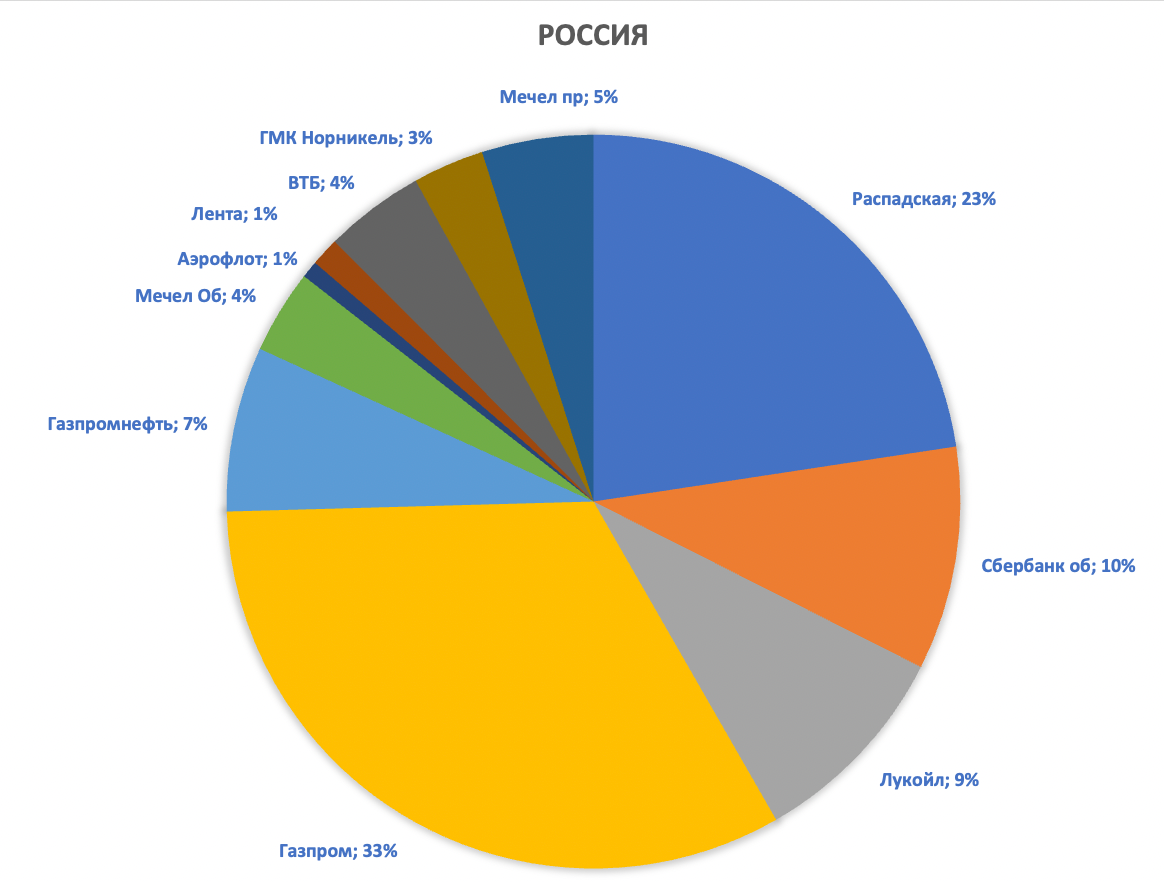

Красивая картинка распределения по ТЕКУЩИМ ценам:

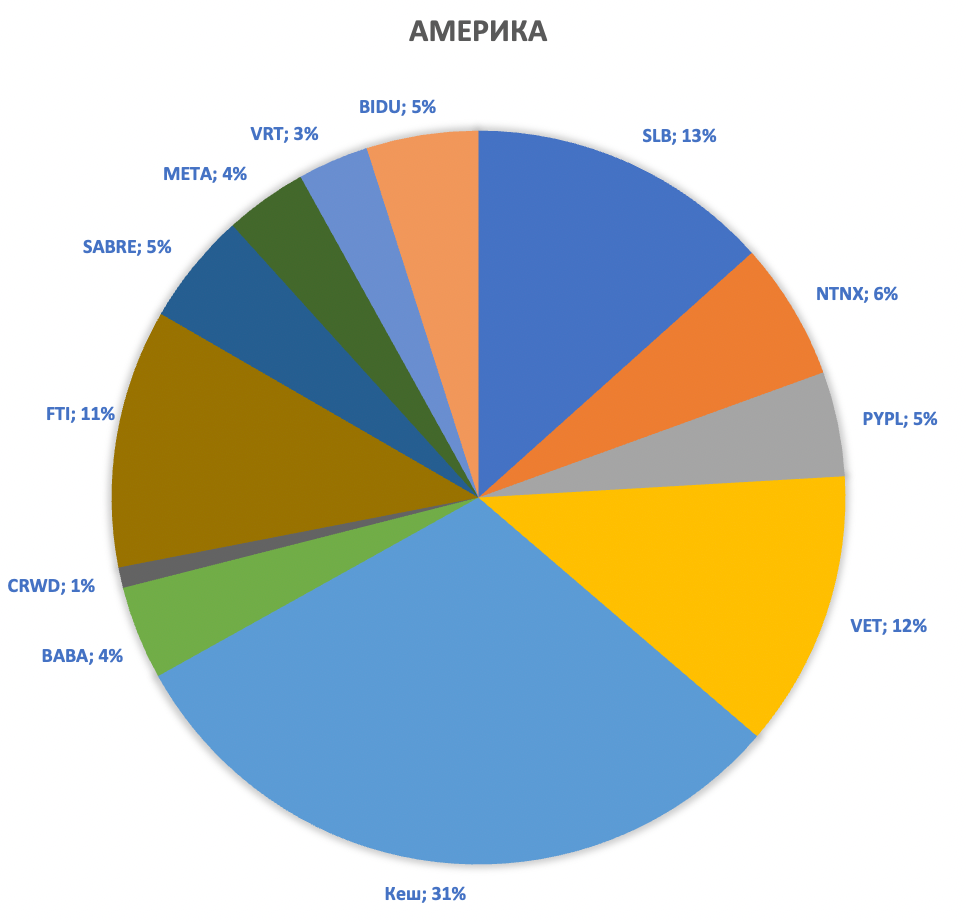

Америка:

Тут как раз наконец вводных новых много не стало. Все плохо с инфляцией, риск более резкого роста ставки, так что тут довольно коротко, особо много не разберешь ибо ждем данных по инфляции ставки и разговорах о ставке.

Поэтому мне кажется логичным примерно пополам пилить сырье и ИТ, и оставить еще кеша. Мы не знаем, что будет дальше, но текущие цены на насдаковские бумаги, мне очень нравятся и продавать не хочется, хотя с такими проблемами и ценами на сырье оно кажется наиболее выигрышной историей. Многие спрашивают, почему так ставка бьет именно по Насдаку, очобенно молодым компаниям тем более убыточным. Все давольно просто, если строить модели, которые строят биг парни, венчур инвесторы, инвестдома, то там присутствует в расчетах ставка и ваш расчет при ставке 1% и 4% будет отличатся кратно, и цена прогнозная уже не 200, а 50, ну и конечно надо такие бумаги им продавать. Ну а я парень простой, мне когда-то сказали, что работает концепция ПОДЕПРОДО, ей и следую, увидел дешево - купил) упало ниже - докупил.

Ну а без шуток, есть уже интересные ИТ бумаги буду думать об их покупке. Продал остатки TWTR, ибо давно слежу за Маском и разгон на нем это хороший выход посчитал, тем более 51 был рядом с его 54, но был уверен, что он еще наведет шухера, а он мне был не нужен.

Забыл написать, но продал SU, для честности буду считать, что продал по таргету, что указывал в прошлом посте, хоть и бумага сейчас стоит дороже.

Что бы хотелось докупить на этот кеш - VET, VRT, FTI, etf CIBR, CRWD наверное пока так. Благо кеша сейчас стало больше 30%, может посмотрю на малый процент еще какие-то ИТ истории типа COIN или других совсем подбитых ребят.

Продано:

TWTR 20% 51 итого +6,3%

SU 40% 40 итого +32,73%

ИТОГО использовано 67,6% (315,5% при текущем банке 466,7%)

ИТОГО за год с 01.0.21-01.09.22 +136,78% (к прошлому году +41,45%)

ИТОГО за год с 01.0.20-01.09.21: +130,17% (к прошлому году +65,02%)

ИТОГО за год с 01.09.19-01.09.20: +100,2% (к прошлому году +100,2%)

ИТОГО чистый плюс за все время с 01.09.2019: +366,70%

ИТОГО бумажный текущий плюс сейчас +~20%

Если говорить про рисковый портфель, последний скрин выходит такой (задача остается было 200к, получить 400к, когда-нибудь перепечатаю в табличку, пока ничего не менялось, кроме того, что все упало сильнее. Напоминаю, его не повторяем!