Вультификация DeFi: Криптографические структурированные продукты и их будущее

Источник:

https://themothership.substack.com/p/vaultification-of-defi-crypto-structured?s=r

Вступление

Пространство криптографических структурированных продуктов будет поглощать так много TVL, что боги ликвидности будут вечно стрелять вхолостую. Криптографические структурированные продукты предоставляют пользователям доступ к предварительно упакованным высокодоходным инвестиционным стратегиям, обычно построенным на 1 или более деривативах. Это имеет огромное значение для привлечения розничной торговли, поскольку сложность этих стратегий снимается с пользователей, которым просто предоставляется четкая структура выплат и профиль риска, соответствующий их потребностям. Они также отлично подходят для DAO, чтобы получать пассивный доход на свои казначейские активы, сохраняя при этом желаемую доходность своих активов. Источник такой доходности потенциально является одним из самых устойчивых в DeFi, поскольку он не зависит от какой-либо эмиссии токенов.

В этой статье мы рассмотрим, что такое криптоструктурированный продукт, почему он должен вас волновать, текущие протоколы, действующие в этом пространстве, и заглянем в будущее, что может быть предложено. Итак, давайте погрузимся!

Кратко о криптоструктурированных продуктах

Криптоструктурированный продукт - это готовый инвестиционный инструмент, который абстрагируется от стратегий, приносящих доход. Специфика того, что входит и не входит в структурированный продукт, довольно широка, но есть общая структура, которую мы видим в DeFi и на которой мы сосредоточимся:

1. Хранилища, которые принимают депозиты пользователей и используют эти средства для выполнения некоторой автоматизированной стратегии, чтобы заработать доходность пользователей.

2. Обычно они построены на деривативах, поэтому эффективность стратегии, по крайней мере, частично зависит от того, что делает или не делает этот дериватив в течение срока действия хранилища.

Это очень абстрактно, но я обещаю, что по ходу дела я буду расширяться.

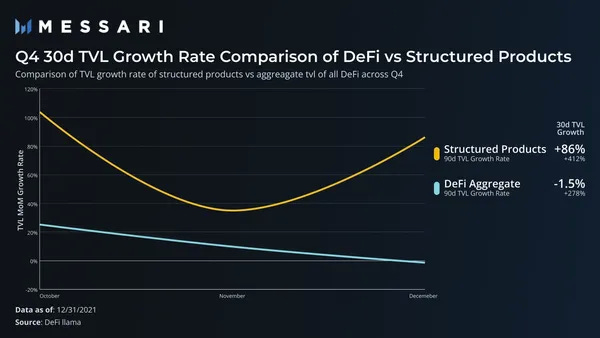

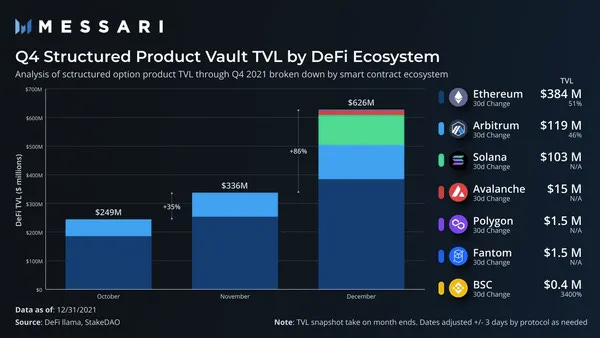

В настоящее время криптоструктурированные продукты переживают свой знаковый момент: TVL на крупнейших протоколах в этом пространстве находятся на уровне или близком к ATH, в то время как остальные DeFi отстают от своих ATH.

По состоянию на конец 2021 года этот рост был распределен по экосистемам:

С успехом таких криптоструктурированных продуктов, как Ribbon Finance и Friktion, становится ясно, что существует большой спрос на простые и интуитивно понятные структурированные продукты, которые предоставляют пользователям автоматическое воздействие на набор разнообразных стратегий доходности. На сегодняшний день самым популярным типом структурированных продуктов являются опционные хранилища DeFi (DOV). Они выполняют стратегии выписывания опционов от имени вкладчика. Давайте разберемся!

Ribbon Finance

Компания Ribbon finance является пионером в области структурированных продуктов, запустив одни из первых DOV. Будучи первыми в этой сфере, они завоевали львиную долю TVL, составляющую на момент написания статьи $268М. Их флагманским продуктом являются Theta Vaults, которые по сути абстрагируются от стратегий написания опционов в сети и поиска контрагентов, чтобы пользователи могли получать доходность в виде премий. В настоящее время в Theta Vaults используются две основные стратегии написания опционов, позволяющие пользователям зарабатывать премии на продаже покрытых коллов и продаже путов.

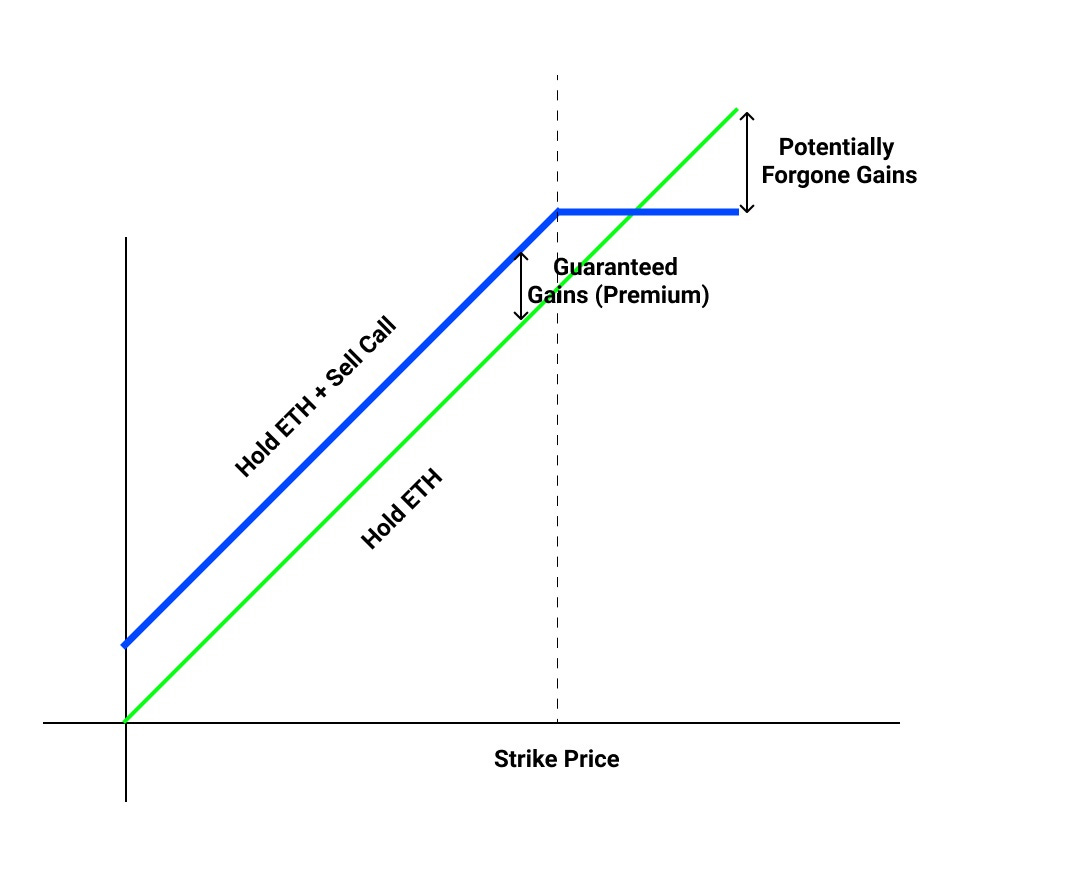

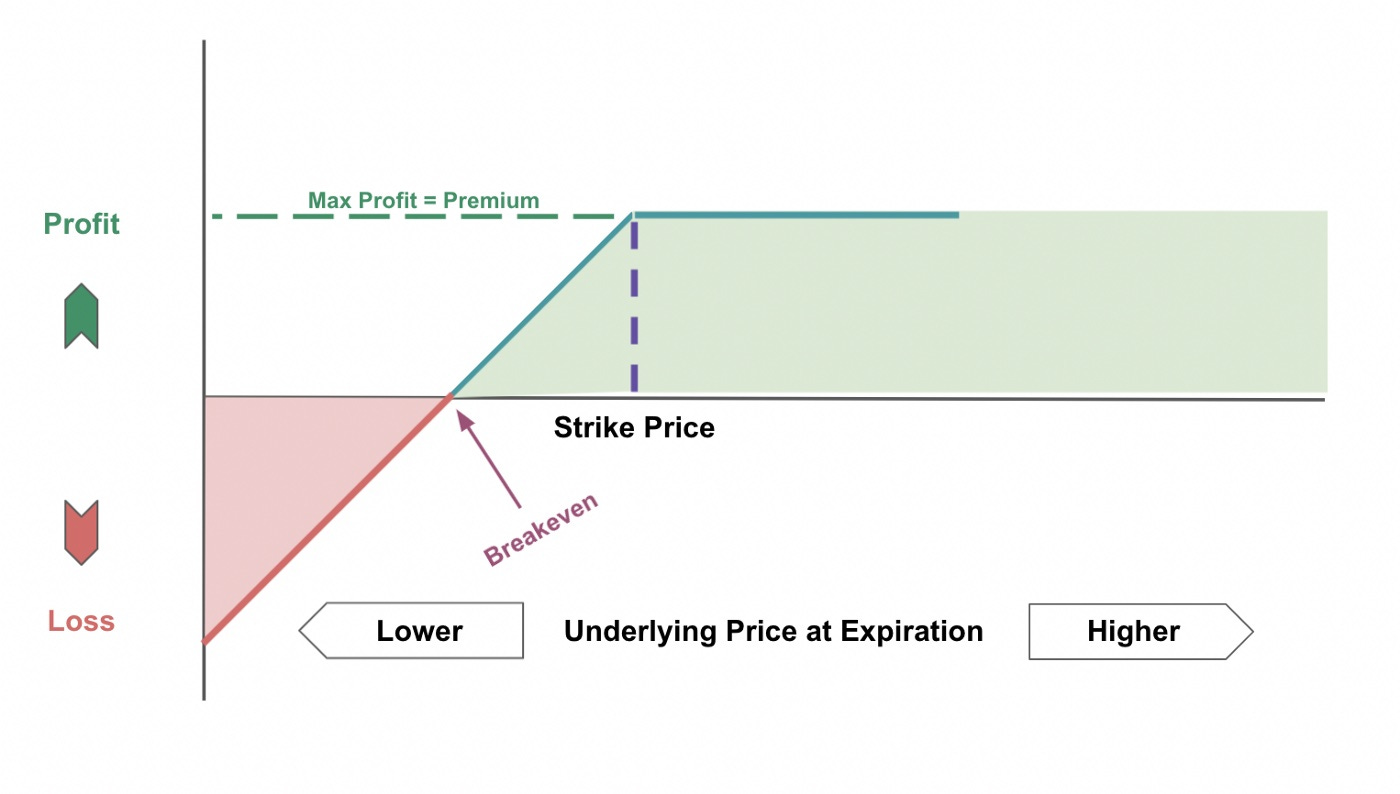

Стратегия покрытых коллов

В стратегии покрытых коллов есть два основных компонента: Ваш базовый актив (который вы лонгуете в силу того, что владеете им), и опцион колл, который вы продаете против этого актива. Когда вы продаете опцион "колл", вы соглашаетесь продать определенное количество актива по установленной цене (известной как цена исполнения) покупателю опциона. В частности, в случае европейских опционов, которые выпускает компания Ribbon, покупатель опциона может исполнить его только в момент истечения срока действия. Цель продажи опциона "колл" состоит в том, чтобы опцион истек, не достигнув цены исполнения (это называется истечением вне денег), и покупатель опциона не имел стимула исполнить опцион. Отсюда и возникает доходность, так как в случае истечения опциона вне денег вы получаете 100% базового обеспечения плюс премию, уплаченную при продаже опциона.

Когда вы размещаете активы в Ribbon, они выписывают опционы колл против ваших активов на ту же сумму и продают эти опционы на открытом рынке. Это полностью обеспеченный опцион, который обычно считается более безопасным, поскольку частично обеспеченный опцион подвергает продавца теоретически неограниченному риску.

Ваш самый большой риск заключается в том, что проданные вами опционы истекают в деньгах. Это сценарий, при котором цена исполнения опциона превышается, и покупатель опциона решает исполнить опцион на покупку. Это не убыток как таковой (выраженный в долларах США), а недополучение прибыли по сравнению с удержанием актива, потому что вы будете подвержены всему росту актива, пока он не достигнет цены исполнения, и в этом случае вы продали оставшийся рост, а покупатель опциона имеет право на разницу между ценой актива и ценой исполнения, умноженную на количество купленных опционов.

Пример: предположим, ETH стоит $3000. Вы обеспечиваете опцион колл на 1ETH с ценой исполнения $3500, который истекает через неделю. Вы продаете его за $100.

По истечении срока действия опциона, если ETH стоит меньше $3500, опцион теряет свою ценность, и вы получаете обратно свой 1 ETH + $100, которые покупатель заплатил вам за опцион. На самом деле, вам бы понравилась экспирация на $3 499, поскольку ваша позиция теперь будет стоить $3599.

Если на момент экспирации ETH стоит $4000, покупатель опциона имеет право на разницу между ценой исполнения $3500 и ценой экспирации $4000. Таким образом, если бы вы просто держали лонг по ETH, ваша позиция в 1 ETH стоила бы $4000, но в этом случае вам пришлось бы отдать дополнительные $500 покупателю опциона. В результате у вас остается $3600 ($3500 + $100 премии) или 0,9ETH.

В целом, ваша структура выплат будет выглядеть следующим образом (для покрытого колла ETH):

Оптимальные рыночные условия: Актив движется вбок, вниз или умеренно растет. Наилучшим сценарием является рост базового актива, достаточный для того, чтобы остаться вне денег, и вкладчики смогут получить прибыль от актива + премии.

Поддерживаемые активы: $SOL, $WBTC, $ETH, $stETH, $APE, $sAVAX, $AVAX, $AAVE

Продажа путов

Аналогично покрытым коллам, вы выписываете опцион и продаете его за премию в надежде, что его срок истечет. Но в данном случае вы выписываете опцион пут. Когда вы продаете опцион пут, вы соглашаетесь купить актив по цене исполнения ниже текущей цены. Вы делаете ставку на то, что базовый актив не упадет ниже этой цены, и получаете возможность сохранить свой базовый актив, а также премию, которая была уплачена вам при продаже этих опционов.

Опять же, вы можете получить прибыль от владения базовым активом, но если цена актива упадет ниже цены исполнения, вы потеряете деньги, поскольку вам придется заплатить разницу между ценой исполнения и ценой актива.

В целом, ваша структура выплат будет выглядеть следующим образом:

Оптимальные рыночные условия: Актив движется вбок, вверх или умеренно падает. Наилучшим сценарием является сохранение или рост цены базового актива, чтобы вкладчики могли комфортно получить 100% своего депозита обратно + премии. Поддерживаемые активы: AVAX/USDC, ETH/USDC, ETH/yvUSDC.

Что происходит на обратной стороне?

Каждую пятницу в 23:00 UTC компания Ribbon берет депозиты хранилищ за предыдущую неделю и вносит их в качестве залога в Opyn для майнинга oTokens. Это ончейн опционы Ribbon чеканит с параметрами, включающими дату погашения (обычно 7 дней с момента чеканки) и цену исполнения (рассчитывается алгоритмически). Ribbon устанавливает минимальную цену для этих oTokens, затем проводит внутрисетевой gnosis аукцион, чтобы продать их на рынке. По окончании срока действия контракта пользователи могут вывести средства. Если опционы истекают в деньгах, то пользователи могут снять часть своего первоначального депозита + премии. Если опционы истекают вне денег, пользователи могут снять весь свой депозит + заработанные премии.

В зависимости от хранилища некоторые из этих шагов отличаются. Иногда пользователи могут вывести средства до истечения срока действия опционов, и стратегия использует только 90% депозита для чеканки опционов, иногда Ribbon вручную выставляет опционы на внебиржевой аукцион маркет-мейкерам через Airswap, а иногда ZetaMarkets используется вместо Opyn для написания опционов.

Мысли о доходности DOV

Лично я рассматриваю Ribbon как протокол, который берет ликвидность пользователей и использует ее инновационными способами для предоставления основных услуг, обеспечивающих работу DeFi. В случае с Ribbon это обеспечение стабильного потока опционной ликвидности в сети. Благодаря этому они отвечают за наибольший объем опционов на Ethereum. Ранее эту проблему было трудно решить. Вы продолжите наблюдать эту тенденцию и в других структурированных продуктах, которые мы рассматриваем.

Поскольку пользователи зарабатывают доходность на Ribbon за счет премий, а не эмиссии, и эти премии основаны на фактической полезности, я считаю Ribbon и подобные продукты одними из самых устойчивых в DeFi. Я бы поставил ее в один ряд с торговыми комиссиями, получаемыми LP, и процентами, получаемыми кредиторами.

StakeDAO

StakeDAO - это настоящий агрегатор доходности. Начав как агрегатор доходности, подобный Yearn на Ethereum, они агрессивно расширились на все виды доходности - от арбитражных хранилищ, до стейкинг как услуги (SaaS) и, конечно, опционных хранилищ. В настоящее время они поддерживают различные стратегии на Ethereum, Harmony, BSC, Polygon и Avalanche. Как и Ribbon, они поддерживают стратегии покрытых коллов (ETH, BTC, LINK, UNI, AAVE) и стратегии продажи путов (Frax против ETH). Они используют Opyn для чеканки своих опционов и еженедельно выставляют их на внебиржевой аукцион маркет-мейкерам через Airswap. Есть несколько ключевых отличий, которые делают хранилища опционов StakeDAO интересными:

1. Чтобы повысить доходность этих DOV, StakeDAO вводит дополнительный шаг в процесс. Прежде чем чеканить опционы на ваш базовый актив, StakeDAO вкладывает ваш базовый актив в другую стратегию получения доходности, которая у них есть, а затем выписывает европейские опционы на залог токенов LP в этих хранилищах. Это означает, что вы зарабатываете доход не только на премиях по опционам, но и на стратегии хранилища.

Например, у StakeDAO есть хранилище "Passive ETH Strategy", которое депонирует ETH в пул sETH-ETH компании Curve (eCRV) и автоматически компенсирует для вас комиссию LP. Когда вы вносите ETH в их хранилище стратегии покрытых коллов, они сначала вносят ваши ETH в пул ETH-sETH компании Curve, чтобы получить eCRV, затем вносят токены LP eCRV в свое хранилище пассивной стратегии ETH, чтобы получить sdeCRV. Затем StakeDAO чеканит опционы колл против этого залога sdeCRV и продает их.

2. Если вы действительно хотите увеличить доходность, StakeDAO позволяет вам застейкать токены LP, которые вы получаете обратно после внесения средств в хранилища опционов, чтобы заработать токены SDT. В целом, ваш APR в хранилищах опционов, если вы делаете ставку, составляет (Еженедельный доход по опционам *52 недели) + APR пассивных стратегий + APR поощрений SDT.

3. В отличие от некоторых хранилищ Ribbon, StakeDAO продает все свои опционы внебиржевым маркет-мейкерам. Это позволяет им обеспечивать и продавать свои опционы c более экзотическими активами, такими как sdeCRV.

Побочное примечание: StakeDAO уделяет особое внимание созданию экосистемы поверх Curve. Они поддерживают тонну активов/стратегий на основе Curve, а их казначейство на ~80% состоит из заблокированных CRV и aCRV. На мой взгляд, это привлекательно, поскольку надежное казначейство = надежный проект.

Ondo Finance

Ondo Finance - это протокол структурированных продуктов на Ethereum. Хотя основное внимание уделяется токенам LP, а не деривативам, фундаментальная идея та же, что и у Ribbon: использовать депонированные средства для предоставления ликвидности трейдерам. На высоком уровне, Ondo позволяет пользователям депонировать отдельные активы, а затем объединять их в пары для предоставления ликвидности на DEX-ах, чтобы заработать комиссию за ликвидность в течение жизненного цикла своих хранилищ.

Как же работают хранилища Ondo?

Когда запускается новое хранилище, у него есть период подписки (примерно 30 дней), в течение которого пользователи могут внести в хранилище два типа активов, один из которых называется старшим токеном, а другой - младшим токеном. Старший актив (обычно более стабильный/ликвидный из двух) будет зарабатывать фиксированную годовую APY, а младший актив будет зарабатывать переменную годовую APY. Эти ставки устанавливаются перед запуском.

По окончании периода подписки депозиты закрываются, и хранилище переходит в режим развертывания, который имеет свою собственную продолжительность, равную примерно 30 дням. Поскольку эти активы предназначены для объединения в пул для предоставления LP, им необходимо равное количество каждого актива, поэтому, если на один из активов будет переподписка, они возвращают разницу обратно пользователям. Затем их стратегия размещает оба актива в определенном DEX-хранилище в качестве ликвидности, чтобы начать получать комиссионные за торговлю, и автоматически компенсирует прибыль от имени пользователей.

Наконец, после периода размещения наступает период погашения, когда пользователи могут вернуть свои депозиты + доходность. Именно здесь реализуются фиксированные процентные ставки. Из всей доходности, полученной от хранилища, она сначала идет на возврат обещанной фиксированной ставки старшим поставщикам токенов, а вся избыточная доходность идет младшим поставщикам токенов. Старшие поставщики токенов относительно защищены от риска IL, который передается младшим поставщикам токенов, но подробнее об этом вы можете узнать в разделе сценария возврата.

Наряду с объемом торгов и ликвидностью пула, доходность этих хранилищ по-прежнему в значительной степени зависит от ценовых показателей базовых активов. Не углубляясь в этот вопрос, давайте попробуем рассмотреть пример с USDT-ETH.

- Пул активов: USDT(старший)-ETH(младший).

- Количество позиций и относительный размер: $2M на Sushi.

- Распределение прибыли: USDT зарабатывает 10% фиксированной APY, ETH зарабатывает 50% переменной APY (может быть изменено).

Хранилище поднимает все $1M каждого актива и помещает оба актива в пул Sushiswap USDT-ETH на следующие 30 дней.

Опять же, мы слишком упрощаем, игнорируя цену, но вот несколько сценариев того, как каждый вкладчик может заработать (обратите внимание, что мы имеем в виду APY, а не APR, поскольку в хранилище происходит автоматическое реинвестирование):

1. Хранилище легко преодолевает барьер фиксированной процентной ставки. Допустим, доходность хранилища составляет 100% годовых. Доходы в первую очередь пойдут на удовлетворение 10% годовой процентной ставки вкладчика USDT. Остальная часть прибыли пойдет вкладчикам ETH, чтобы они могли получить ее с помощью своего залога.

2. Хранилище просто преодолевает барьер фиксированной процентной ставки. Например, хранилище зарабатывает 11% годовых. Вкладчики USDT зарабатывают 10%, а вкладчики ETH - 1%.

3. Хранилище недотягивает до фиксированной процентной ставки. Допустим, все хранилище каким-то образом зарабатывает только 5% годовых APY в течение периода размещения. Все эти 5% APY достанутся вкладчикам USDT, а вкладчики ETH просто получат обратно свой залог.

Надеюсь, понятно, что младший поставщик токенов берет на себя больший риск в этих хранилищах, но получает гораздо больше возможностей для роста доходности, чем старший поставщик. В целом, Ondo интересен тем, что абстрагируется от сложностей и рисков предоставления парной ликвидности в удобной для потребления структурированной форме. Команда компании явно стремится к более масштабным целям. Подсказка: на данный момент у Ondo нет токена ;)

Протоколы DOV, не основанные на Ethereum

Friktion

Friktion - крупнейший протокол DOV на Solana. После запуска в середине декабря 2021 года его TVL уже вырос до $115M, по сравнению с $66M в конце декабря. Они предлагают 14 стратегий покрытых коллов и 6 стратегий продажи путов, чьи опционы они продают на аукционе маркет-мейкерам в сети через свою систему RFQ (@channelrfq). Friktion предлагает стратегии покрытых коллов для обеспечения ETH и BTC, а также LUNA, FTT, SOL и различных токенов экосистемы Solana DeFi.

Katana

Команда, состоящая из одних из лучших строителей в DeFi, запустила компанию Katana в середине декабря после победы в хакатоне Solana Ignition в начале 2021 года. Они выросли до второго места среди протоколов структурированных продуктов на Solana с TVL в $29M. То, что они предлагают схоже с тем, что предлагает Friktion в том, что они поддерживают широкий спектр активов по 11 стратегиям покрытых коллов (SOL, SRM, ETH, RAY и т.д.) и 3 стратегиям продажи путов (WBTC, WETH и SOL).

Katana имеет многочисленные партнерские отношения с DAO, такими как @InvictusDAO, @god_dao и @InjectiveLabs, чтобы предложить пассивные стратегии для их казначейских активов. Компания также недавно объявила о сид раунде в размере $5M, поддержанном Framework Ventures, Alameda Research, CMS capital и Coinbase Ventures.

ThetaNuts

ThetaNuts - самый распространенный межсетевой протокол DOV, предлагающий хранилища на Ethereum, BSC, Avalanche, Polygon, Fantom, Boba, Cronos Network, Moonbeam, Oasis и Aurora. В настоящее время их TVL составляет около $41 млн, из которых $30 млн находятся в Ethereum. Thetanuts поддерживает стратегии продажи путов и покрытых коллов на родной токен каждой сети, как минимум (WFTM на Fantom, WAVAX на Avalanche и т.д.), что является отличной точкой входа для пользователей каждой цепи.

Будущее: вультфикация всего

Ладно, это самая интересная часть. Давайте исследуем новые проекты и возможности в этом пространстве.

Другие стратегии написания опционов

Одна из простых экстраполяций того, что происходит сейчас с DOVs, заключается в том, что больше опционных стратегий, помимо покрытых коллов и продажи путов, будут структурированы как DOV. Эти типы стратегий создают новые профили риска и выгоды для большего числа типов инвесторов. Две из них я рассмотрю здесь: Short Strangle и Short Straddle.

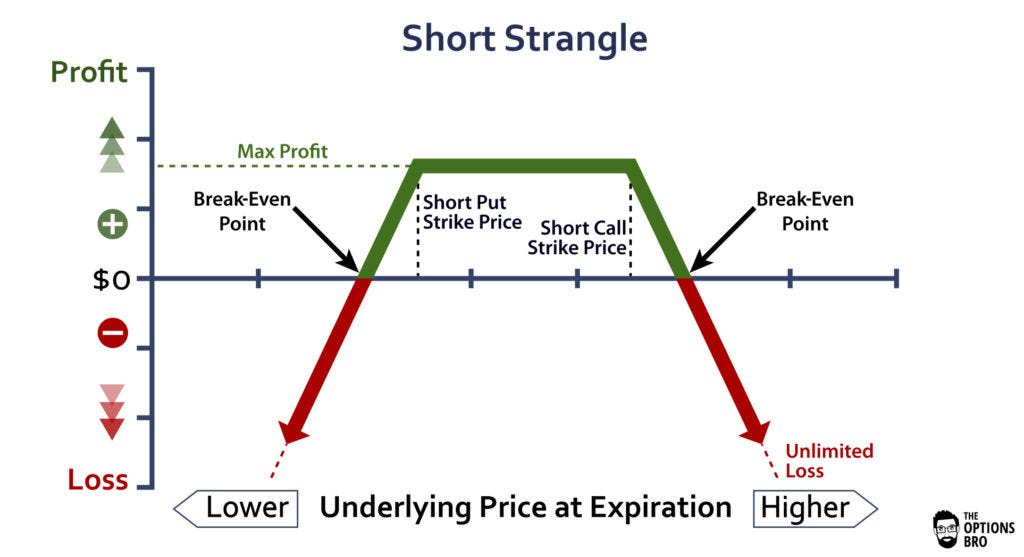

Short Strangles

Short Strangle - это когда продавец опционов продает одновременно покрытый опцион колл и опцион пут на один и тот же актив с одинаковыми сроками истечения, но с разными ценами исполнения. Цена исполнения покрытого колл-опциона и цена исполнения пут-опциона, по сути, выступают в качестве границ вашей прибыли, и если базовый актив находится выше цены исполнения пут-опциона и ниже цены исполнения колл-опциона, то вам возвращается 100% вашего залога, а также премии по обоим проданным опционам. По сути, продавец опциона не является ни быком, ни медведем, а делает ставку против определенной волатильности актива в течение срока действия опциона.

В контексте криптовалют пользователи должны иметь возможность обеспечить оба опциона одним и тем же залогом (вместо того, чтобы делить залог пополам для обеспечения каждого опциона по отдельности), поскольку невозможно, чтобы залог был "на крючке" для обоих опционов. На данный момент я не знаю, существуют ли какие-либо опционные протоколы, которые могли бы поддерживать нечто подобное. Стоит также отметить, что поскольку обычно покрытые коллы обеспечиваются базовым активом, а путы обеспечиваются стабильными монетами, специфика того, как это может быть реализовано, не так проста, поскольку в идеале мы хотели бы использовать одно и то же обеспечение для обоих. Одним из известных мне проектов, в котором будет реализована подобная функциональность, является @rysk.finance.

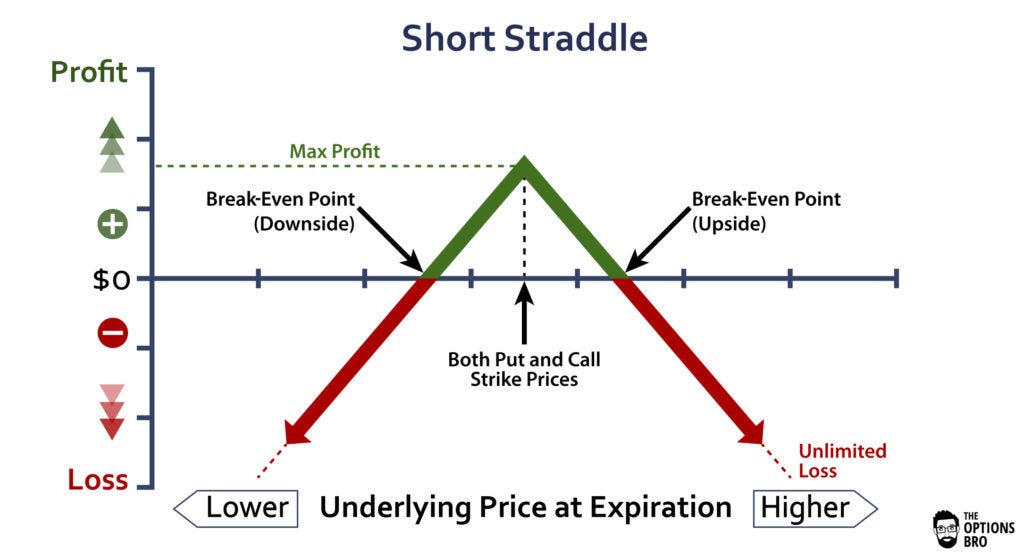

Short Straddles

Short Straddle - это когда продавец опционов продает одновременно покрытый опцион колл и опцион пут на один и тот же актив с одинаковой датой истечения *и ценой исполнения*. Наилучшим сценарием является истечение опциона точно по цене исполнения, при этом оба опциона теряют функциональную ценность, а продавец получает обратно свой залог + премии, заработанные на обоих опционах.

Аналогично короткому стрэнглу, продавец опциона имеет короткую волатильность, но риск потерь выше, поскольку вы определяете более узкий диапазон. В обмен на этот дополнительный риск продавец может заработать больше премий в случае успеха, чем при коротком стрэнгле.

Интересная стратегия - бычий пут-спред, который может помочь хеджировать спот позицию. Еще одна стратегия - стратегия "железный кондор", которая является рыночно-нейтральной стратегией короткой волатильности. Если вам интересно узнать о других распространенных опционных стратегиях, можете ознакомиться с ними ниже:

1. Библия опционных стратегий: Определяющее руководство по практическим торговым стратегиям.

2. 10 опционных стратегий, которые должен знать каждый инвестор.

3. Имейте в виду, что многие из этих стратегий являются стратегиями покупки опционов, но аналогичные стратегии могут быть построены и на стороне продавца с противоположными профилями выплат.

PPNs: Ноты с защитой принципала

Следующим шагом в нашем исследовании будущего структурированных продуктов является дальнейший поход к изоморфизму путем рассмотрения структурированных продуктов TradFi для вдохновения.

Общая структура, которую мы увидим в TraddFi, - это структурированные продукты с облигациями в качестве основного компонента. Идея заключается в том, чтобы взять гарантированную доходность облигации и поместить ее во что-то с более высоким потенциалом роста, так что в лучшем случае вы получите больше прибыли, чем просто вложив всю основную сумму в облигацию, а в худшем случае вы получите всю основную сумму обратно и не понесете никаких потерь (кроме стоимости упущенных возможностей). Такие облигации называются облигациями с защитой основной суммы долга, поскольку они гарантируют возврат как минимум основной суммы долга, если будут храниться до срока погашения.

Например, допустим, существует облигация, которая предлагает 10% гарантированной доходности со сроком погашения в один год. Структурированный продукт, предлагаемый банком, может принимать первоначальные инвестиции в размере $10 000, инвестировать $9100 в облигацию и $900, скажем, в лонг позицию по S&P500 с 10-кратным плечом. К концу года, если эти $900 будут ликвидированы, облигация все равно погасится и вернет вам $910, в результате чего у вас останется $1010. Практически то же самое, с чего вы начинали. Если торговля с использованием кредитного плеча будет успешной, скажем, цена S&P500 будет на 10% выше начального уровня при погашении облигации (без учета процентных выплат), то вы получите обратно свою основную сумму в $1010 от облигации плюс доход от вашей позиции с кредитным плечом, который составит ~$1800. Таким образом, доход составит $11 810.

Я не уверен, как они называются официально, но давайте назовем облигацию "инвестицией с фиксированной доходностью", а другой актив - "рисковой инвестицией". Теперь мы можем взять этот шаблон и применить его ко множеству протоколов на великолепно компонуемом ландшафте DeFi.

Инвестиции с фиксированной доходностью: Где я могу найти инвестиции с фиксированной доходностью в DeFi?

1. Olympus Pro Bonds Marketplace - рынок для покупки облигаций от партнеров Olympus Pro, таких как Alchemix, Frax, Synapse и др.

2. Протоколы фиксированной процентной ставки (обратите внимание, фиксированная доходность не означает гарантированную доходность):

Рисковые инвестиции: Где в DeFi можно найти высокорисковые деривативы с высокой доходностью?

1. Протоколы опционов: Dopex, Premia, Opyn, Ribbon(?).

2. Торговля с кредитным плечом ончейн: GMX (предлагает ончейн позиции с кредитным плечом).

3. Бессрочные фьючерсы: Squeeth (подробнее об этом мы поговорим позже)

Используя эти протоколы, вы можете смешивать и сочетать их для создания крипто-версий PPN. Скажем, 88mph предлагает 15% фиксированного процента на депонированные ETH, мы можем создать стратегию, в которой 90% средств вкладывается в 88mph, а 10% средств используется для инвестиций в какие-либо производные ETH с более высоким потенциалом роста, например, в лонг позицию ETH на GMX или Squeeth. Тогда в конце года у вас будет либо немного больше ETH, чем вы начали, либо намного больше ETH, чем вы начали, в зависимости от динамики ETH по отношению к доллару США.

UXD, Lemma и торговые хранилища с дельта-нейтральным базисом

Справочные знания: Учебник по бессрочным контрактам.

Lemma.finance и UXD Protocol - структурированные продукты на Arbitrum и Solana, которые предлагают пользователям рыночно-нейтральную доходность в виде базисных торговых стратегий.

Бессрочные фьючерсы - это производные контракты, которые дают право владельцу купить актив в любой момент в будущем. Подобно Synth, бессрочные фьючерсы предназначены для того, чтобы их цена оставалась привязанной к базовому активу, номинированному в долларах США (т.е. ETH/USD). Способ, с помощью которого цена бессрочного фьючерса остается привязанной - это динамическая ставка финансирования, которая представляет собой некую сумму, выплачиваемую через определенный интервал времени открывателем более популярной сделки открывателю менее популярной сделки. Когда цена фьючерса отклоняется выше цены индекса базового актива, это означает, что открыто слишком много длинных позиций по сравнению с короткими. Таким образом, ставки финансирования будут положительными, то есть все, у кого открыта длинная позиция, будут платить ставку финансирования тем, у кого открыты короткие позиции. Чем больше отклонение, тем выше ставка финансирования, которая должна быть выплачена. В данном примере, это стимулирует как закрывать длинные позиции, так и открывать короткие, чтобы заработать эту ставку финансирования и стабилизировать цену.

Базисная торговля, это рыночно-нейтральная стратегия, при которой пользователь использует положительные ставки финансирования (лонги платят шортам), открывая короткую позицию по активу и держа равное количество этого актива в споте. Это фактически дает пользователю 0 подверженности ценовому действию базового актива, но он будет получать финансирование от длинных позиций, когда ставки финансирования положительны.

Что делают хранилища UXD и Lemma?

Базисные торговые хранилища UXD/Lemma реализуют стратегию базисной торговли ончейн от имени вкладчиков. Когда вы вносите ETH в UXD или Lemma, протокол автоматически направляет ваши средства на децентрализованную биржу деривативов, сохраняет половину вашего ETH в споте, а другую половину использует для открытия короткой позиции, чтобы начать получать финансирование. Таким образом, ваша позиция по ETH превращается в позицию по стейблкоинам. Токен LP, который вы получаете в обмен на внесение средств в эти хранилища, фактически является стейблкоином, привязанным к $1 ($UXD на протоколе UXD, $LUSD на Lemma), которая, конечно же, подкреплена дельта-нейтральной позицией майнера.

В Lemma, доход от финансирования распределяется обратно вкладчикам (майнерам LUSD). В UXD доход от финансирования распределяется среди участников протокола UXD и их страхового фонда, который существует для защиты держателей UXD от уплаты ставок финансирования, когда/если они становятся отрицательными.

В будущем, я думаю, спрос на дельта-нейтральные структурированные продукты значительно возрастет.

Проснись, только что упал новый денежный лего: Squeeth

В дальнейшем мы будем наблюдать, что по мере появления новых примитивов DeFi, они будут открывать совершенно новые возможности для создания структурированных продуктов на их основе. Например, примитивы oToken от Opyn и Ribbon! Одним из таких примитивов является Squeeth, запущенный Opyn и Paradigm в январе 2022 года. Вкратце, Squeeth - это бессрочный контракт с ценой, привязанной к ETH^2. (Цена ETH в долларах США в квадрате (во 2-й степени)). Это невероятно крутой эксперимент, и вы можете узнать больше о его тонкостях здесь. С запуском Squeeth умы многих людей взорвались мыслями о том, что может дать новый внутрисетевой примитив с такой интересной структурой выплат. Ниже мы рассмотрим некоторые из них.

Стратегия краба

Совсем недавно запущенные крабовые хранилища Opyn работают по аналогии с базовыми торговыми стратегиями. Стратегия хранилища по сути объединяет короткую позицию Squeeth с длинной позицией ETH, чтобы получить доход от ставок финансирования, находясь при этом в приблизительно дельта-нейтральной позиции.

Как и в случае с короткими стрэддлами, о которых говорилось выше, здесь вы делаете ставку против волатильности. Хранилище ежедневно ребалансирует позиции, чтобы количество ETH было достаточным для погашения риска по ETH от короткой позиции Squeeth. Точнее говоря, хранилище делает ставку на то, что волатильность между каждым ежедневным ребалансированием будет меньше, чем подразумеваемая волатильность ETH. Таким образом, если ETH остается в пределах этого диапазона в течение дня (~6% в любом направлении), вы в плюсе. И наоборот, если подразумеваемая волатильность реализуется до следующей ребалансировки в любом направлении, вы потеряете деньги.

Подробнее о стратегии краба можно узнать здесь и здесь.

Бычья и медвежья стратегии

Хотя я не смог получить подробную информацию о специфике, Opyn также запускает аналогичные стратегии автобалансировки поверх Squeeth, нацеленные на быков и медведей и предлагающие экспозицию Delta 1 и Delta -1 соответственно. Подробнее читайте здесь.

Стратегии LP-хеджирования

Существенной проблемой при предоставлении ликвидности на DEX сегодня является непостоянные потери (IL). LP хотят зарабатывать комиссию, предоставляя ликвидность, не отказываясь при этом от своих преимуществ по одному или обоим активам. Оказывается, существуют стратегии, которые почти идеально хеджируют стоимость позиции LP, используя корзину из токенов LP, позиций Squeeth и других деривативов (бессрочные фьючерсы и/или опционы). Вы можете создавать хеджи против пулов Squeeth/ETH, пулов ETH/USD и любых пулов ETH и получать торговые комиссии, минимизируя риск падения. Узнать больше о хеджировании позиций Uniswap v3 с помощью Squeeth можно здесь.

Учитывая, насколько привлекательным является решение проблемы непостоянных потерь (IL), определенно появятся протоколы для активного управления позициями Uniswap v3 LP с помощью активной ребалансировки и хеджирования IL с помощью производных инструментов, таких как Squeeth, опционы и т.д.

P.S. следите за fuerte.fi, они разрабатывают несколько дельта-нейтральных стратегий с использованием Squeeth, ончейн опционов и бессрочных фьючерсов.

Alkimiya - структурированные продукты на основе хэш-мощности

Alkimiya - невероятно интересный протокол, цель которого - превратить хэш-мощности в сетевой товар. Сегодня проблема заключается в том, что валидаторы сети, майнеры в сетях proof-of-work, подвержены большой волатильности в своих доходах за валидацию. Например, как майнер, вы можете потратить фиксированную сумму на эксплуатацию майнера, но плата, которую вы получаете за валидацию сети, зависит от спроса на блокчейн в течение месяца, а также от волатильности цены базового актива, на котором вы зарабатываете. Именно здесь на помощь приходит Alkimiya, цель которой - позволить валидаторам обменивать хэш-мощность на фиксированную сумму. Alkimiya совсем недавно запустилась на Avalanche, а ее контракты Silica и хэш-хранилища появятся в 2022 году.

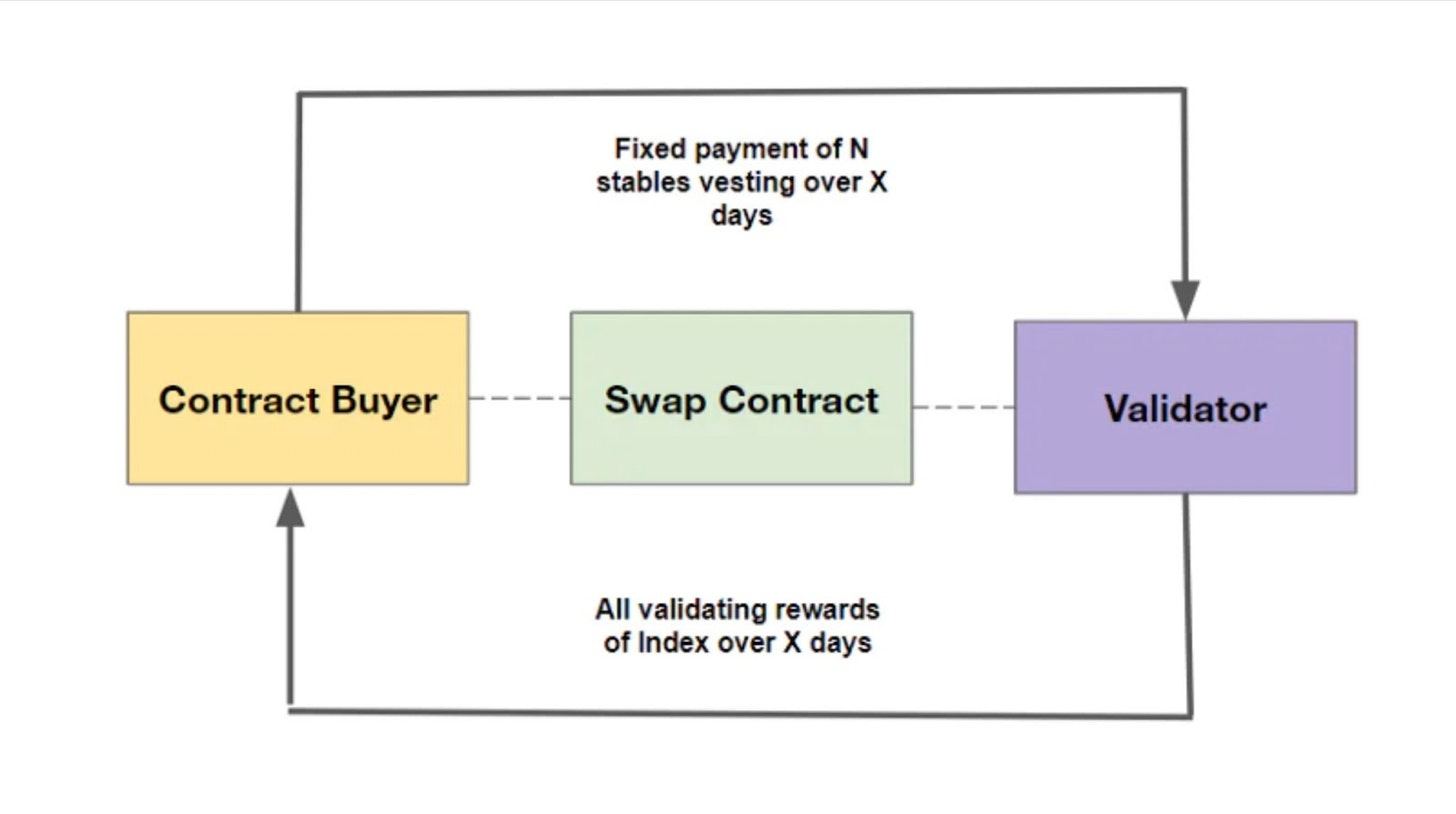

Silica

Silica, это товарный своп-контракт, разработанный для облегчения покупки и продажи хэш-мощностей. Любой может создать контракт, в котором говорится: "Я хотел бы продать N-ое количество хэш-энергии за фиксированную цену Х с поставкой в течение периода времени Y." На самом деле, продавец контракта говорит, что в обмен на фиксированную цену Х я передам вознаграждение, которое я заработал за добычу N-го количества хэш-энергии.

Когда своп выполнен, фиксированная сумма, за которую продавец купил Silica, будет начисляться в течение срока действия контракта, в то время как продавец выплачивает все вознаграждения, заработанные в результате валидации на основе алгоритма консенсуса сети, в течение того же срока. Поскольку на самом деле не имеет значения, занимается ли продавец майнингом или нет, можно считать, что это производные от хэш-мощности.

Все это довольно абстрактно, поэтому вот пример, взятый из документации:

Например, майнер, работающий на 10 Gh/s Ethash, платит $2,000 каждый месяц за хостинг. На медвежьем рынке, когда майнер хочет защитить себя от падения, он может выпустить N Gh/s на 30 дней Silica @ 2,000 USDT (N < 10). Ожидается, что каждый день майнер будет поставлять (N * Reward_Per_Gh/s_Per_Day) количество ETH в обмен на часть 2 000 USDT. Индекс Basis Reward отслеживает количество ETH 1Gh/s, добытых в определенный день.

Выгода для майнера заключается в том, что он может устранить неопределенность, зафиксировав платежи наперед. Это позволяет им строить более предсказуемый бизнес.

Hash Vaults

Hash Vaults - это структурированные продукты, состоящие из стратегического портфеля Silica. Пока неясно, какие стратегии они планируют запустить, но общая тема заключается в том, что эти хранилища предоставят пользователям простой способ инвестировать непосредственно в вознаграждения за блокчейн-пространство. Известно, что блокчейн-пространство дорожает в периоды высокой активности, например, во время минта NFT или клейма Аirdrop-а, что приводит к повышению платы за валидирование в эти периоды. С помощью Hash Vaults вы можете получить доступ к этим комиссиям или, как выражается команда: "сделать направленную ставку на перегрузку сети, обусловленную событиями, и получить прибыль от этих ожидаемых событий". Это чертовски интересно. В настоящее время эти доходы доступны только операторам нод, но теперь их могут получать и другие люди.

Заключение

В заключение хочу сказать, что люди творят волшебные вещи на Земле. Надеемся, вы узнали немного о том, как выглядит ландшафт криптоструктурированных продуктов сегодня и как он может выглядеть в ближайшем будущем. Криптографические структурированные продукты - это пошаговое улучшение пользовательского опыта как для конечных пользователей, так и для DAO, чтобы получить доступ к стратегиям пассивной доходности. В результате, они играют ключевую роль в качестве агрегаторов капитала в экосистеме, чьи стратегии развертывания служат в качестве основной ликвидности для предоставления основных услуг в DeFi. Мы определенно увидим больше подобного в будущем. Или, как выражаются люди, мы настроены по бычьи в отношении криптоструктурированных продуктов.