Blend: постоянное кредитование под залог NFT

Перевод

Это вольный перевод: paradigm.xyz/2023/05/blend#governance-considerations.

Обзор

В данной статье представлен Blend: протокол взаимного постоянного кредитования между пользователями, который поддерживает произвольный залог, включая NFT.

У Blend нет зависимостей от оракулов и сроков, что позволяет позициям заёмщиков оставаться открытыми бессрочно до ликвидации, с процентными ставками, определяемыми рынком.

Blend сопоставляет пользователей, желающих занять, с тем кредитором, который готов предложить наиболее конкурентоспособную ставку, используя сложный протокол оффчейн-предложения.

По умолчанию кредиты Blend имеют фиксированные ставки и бессрочны.

Заёмщики могут погасить их в любое время, а кредиторы могут выйти из своих позиций, инициировав голландский аукцион для поиска нового кредитора по новой ставке. Если аукцион завершается неудачей, заём подлежит ликвидации: кредитор забирает залог.

Blend был реализован участниками команды Blur Core. В их реализации некоторые параметры протокола, такие как комиссии протокола, контролируются управлением (через) BLUR, как описано ниже.

Мотивация

[За последнее время] было проделано значительное количество работы в области кредитования под залог NFT.

Популярными моделями являются:

- Протоколы вроде perps-ов (таких как Floor Perps и papr);

- Протоколы пулового кредитования (такие как BendDAO и Astaria);

- Протоколы взаимного кредитования (такие как NFTfi и Backed).

Blend больше всего похож на модель взаимного кредитования, но имеет некоторые важные отличия для улучшения опыта заёмщика.

Вместо того чтобы исчерпывающе рассматривать детали всех протоколов кредитования под залог NFT, опишем некоторые общие проектные решения и то, в чем заключается отличие Blend.

Безоракульные решения

Некоторые из этих протоколов требуют оракула, либо для определения момента ликвидации позиции, либо для определения процентной ставки.

Но индивидуальные цены на NFT очень сложно объективно измерить. Даже floor-цены (цена нижнего порога продаж) часто сложно измерить ончейн. Решения часто либо включают доверенную сторону, либо могут быть подлежать манипуляции торговыми стратегиями.

Blend избегает зависимостей от оракулов в основном протоколе.

Процентные ставки и отношения кредита к стоимости залога определяются условиями, которые кредиторы готовы предложить. Ликвидации инициируются через голландский аукцион.

Бессрочные решения

Некоторые протоколы поддерживают только истекающие долговые позиции.

Это неудобно для заёмщиков, которым нужно помнить о закрытии или продлении своих позиций до истечения (или рисковать суровыми штрафами, такими как конфискация их NFT). Процесс ручного продления позиций также требует газа, что уменьшает доходность от кредитования.

Blend автоматически продлевает кредитную позицию на столько времени, на сколько кто-то готов предоставить заём на эту сумму. Транзакции необходимы только в случае изменения процентных ставок или если одна из сторон хочет выйти из позиции.

Решения через ликвидацию

Некоторые протоколы не поддерживают ликвидацию до истечения (срока).

Это удобно для заёмщиков и имеет смысл для многих сценариев использования. Но поскольку это фактически предоставляет заёмщикам опцион на продажу, кредиторы должны требовать коротких сроков истечения, высоких процентных ставок и/или низких отношений кредита к стоимости залога для компенсации риска неплатёжеспособности позиции.

В Blend NFTs могут быть ликвидированы всякий раз, когда кредитор инициирует аукцион рефинансирования, и никто не готов взять на себя долг (по любой) процентной ставке.

Peer-To-Peer решения

Некоторые протоколы объединяют средства кредиторов и пытаются управлять риском для них.

Это часто означает тяжелую зависимость от ончейн-управления или централизованных администраторов для установки (простых) параметров. Это также затрудняет поддержку долговых обеспечений с длинным хвостом без необходимости (специального) разрешения (апрува).

Blend использует модель взаимного кредитования, где каждый кредит сопоставляется индивидуально.

Вместо оптимизации для удобства использования со стороны кредиторов, Blend предполагает наличие более сложных кредиторов, способных участвовать в сложных протоколах внутри и вне цепи, оценивать риски и использовать собственный капитал.

Механика лендинговых протоколов

В этом разделе пошагово конструируем протокол, начиная с простого протокола взаимного кредитования с фиксированной ставкой и постепенно добавляем адаптации для обеспечения эффективности газа и рыночного определения плавающих ставок.

Заимствование с фиксированным сроком

Во-первых, давайте представим, как мог бы работать наш протокол, если бы у нас были кредиты с истечением срока, а не бессрочные.

Начнём с кредитора. Кредитор подписывает предложение о предоставлении некоторой суммы ETH под определённую процентную ставку и срок истечения, под залог любого NFT определённой коллекции. И делает публично доступным (скажем, размещая его в хранилище предложений).

У заёмщика есть NFT, под который он хочет взять кредит.

Он просматривает доступные предложения и выбирает подходящее, которое соответствует его интересам. Затем он создаёт ончейн-транзакцию, которая удовлетворяет предложение кредитора, помещает свой NFT в хранилище с учётной записью (на него) и переводит средства от кредитора к себе.

До истечения срока заёмщик может выплатить сумму погашения (рассчитанную как сумма кредита плюс проценты) кредитору, что закроет его позицию и позволит ему изъять свой залог. После истечения срока, если кредит не погашен, кредитор может забрать залог.

Обратите внимание, что заёмщик может не погасить кредит, если стоимость NFT упала ниже суммы погашения.

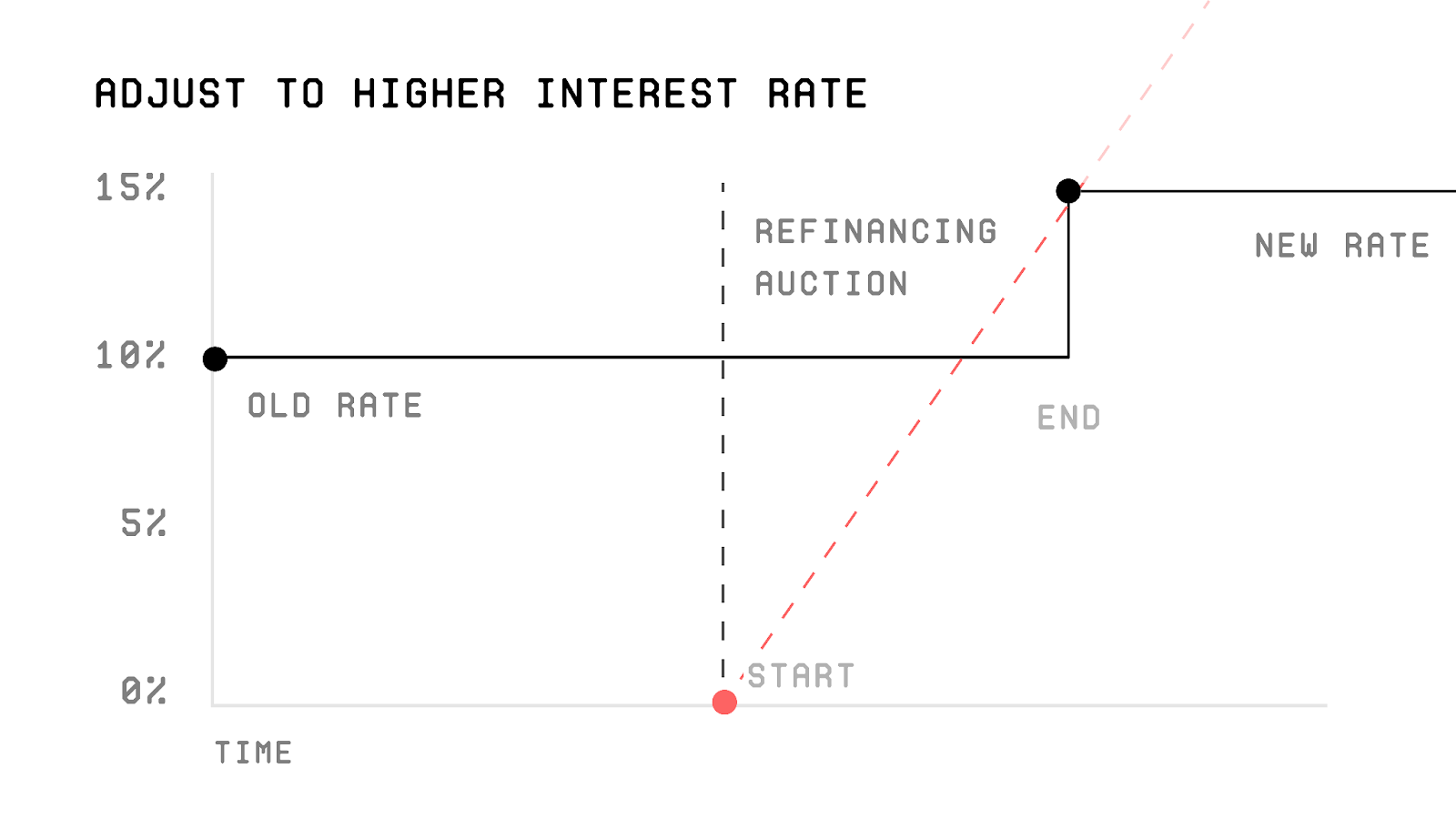

Аукцион рефинансирования

В предложенном механизме, если заёмщик забыл погасить кредит до истечения срока, он теряет свой NFT, даже если стоимость NFT значительно превышает сумму погашения.

Во многих случаях кто-то другой мог бы быть готов заплатить кредитору полную сумму погашения, чтобы взять на себя кредит до более позднего срока истечения, хотя, возможно, с более высокой процентной ставкой.

Поэтому, вместо того чтобы просто отдавать залог кредитору, протокол может провести конкурентный процесс для продления кредита, используя голландский аукцион.

По истечении срока, если заёмщик не погасил долг, начинается аукцион рефинансирования с нулевой процентной ставкой, с постепенным увеличением ставки.

Как только аукцион достигнет процентной ставки, при которой новый кредитор заинтересован в предоставлении займа, новый кредитор может принять его, предоставив своё предложение ончейн.

Новый кредитор выплачивает полную сумму погашения старому кредитору, рассчитанную на момент завершения аукциона, и берёт на себя кредит до нового срока истечения (который может быть рассчитан как текущий срок истечения плюс некоторый период, указанный в протоколе), используя процентную ставку, при которой завершился аукцион.

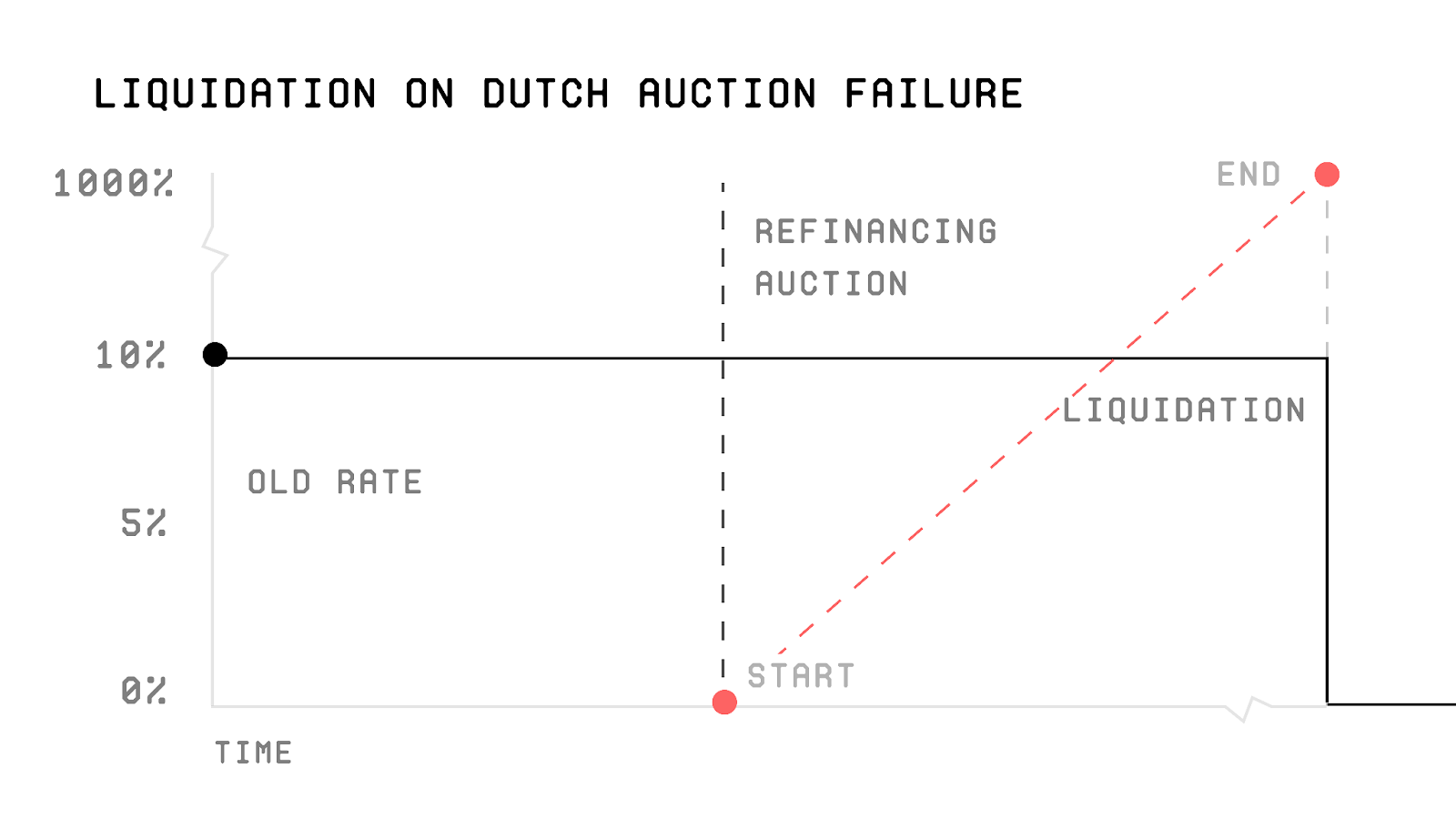

Ликвидация

Возможно, что этот голландский аукцион не сможет найти желающего (закрыть займ) кредитора, особенно если стоимость залога упала близко или (даже) ниже стоимости долга.

Как только аукцион достигает определённой максимальной ставки (например, 1000%) без появления нового кредитора, протокол делает вывод, что позиция несостоятельна или иным образом нецелесообразна, и ликвидирует заёмщика.

Существующий кредитор может затем отправить транзакцию, чтобы забрать залог.

Оптимистичные аукционы

В некоторых случаях тот же самый кредитор может быть готов продолжить тот же самый кредит по тем же условиям, и заёмщик тоже может этому обрадоваться.

Можем рассматривать это как сценарий по умолчанию. В таком случае было бы нецелесообразно проводить аукцион.

Вместо этого можем разработать наш протокол таким образом, чтобы оптимистически продлевать кредит. На каждый срок истечения заёмщики и кредиторы, по умолчанию, продлевают срок действия на определённый период, установленный заранее, при тех же самых условиях.

Описанный выше аукцион будет проводиться только в том случае, если кредитор желает завершить кредит.

Непрерывные кредиты

Одна из проблем с вышеописанным протоколом заключается в том, что в течение периода кредитования, если цена залога опасно приближается к сумме погашения, его нельзя ликвидировать до истечения срока.

Это менее проблематично, если срок кредита очень короткий, так как если кредитор обеспокоен безопасностью залога, он может инициировать аукцион при следующем истечении.

Могли бы представить сокращение срока кредита до бесконечно малого. Если в какой-то момент кредитор начинает беспокоиться о безопасности залога, он может инициировать аукцион рефинансирования.

Это позволяет нам отказаться от концепции сроков истечения и периодов кредитования.

По умолчанию кредиты продолжаются бесконечно до тех пор, пока какой-то пользователь не взаимодействует с контрактом. Проценты начисляются непрерывно, и сумма погашения рассчитывается по мере необходимости.

Заёмщик может погасить кредит в любое время.

Если заёмщик хочет изменить сумму займа или получить более выгодную процентную ставку, он может атомарно взять новый кредит под залог и использовать новый капитал для погашения старого кредита.

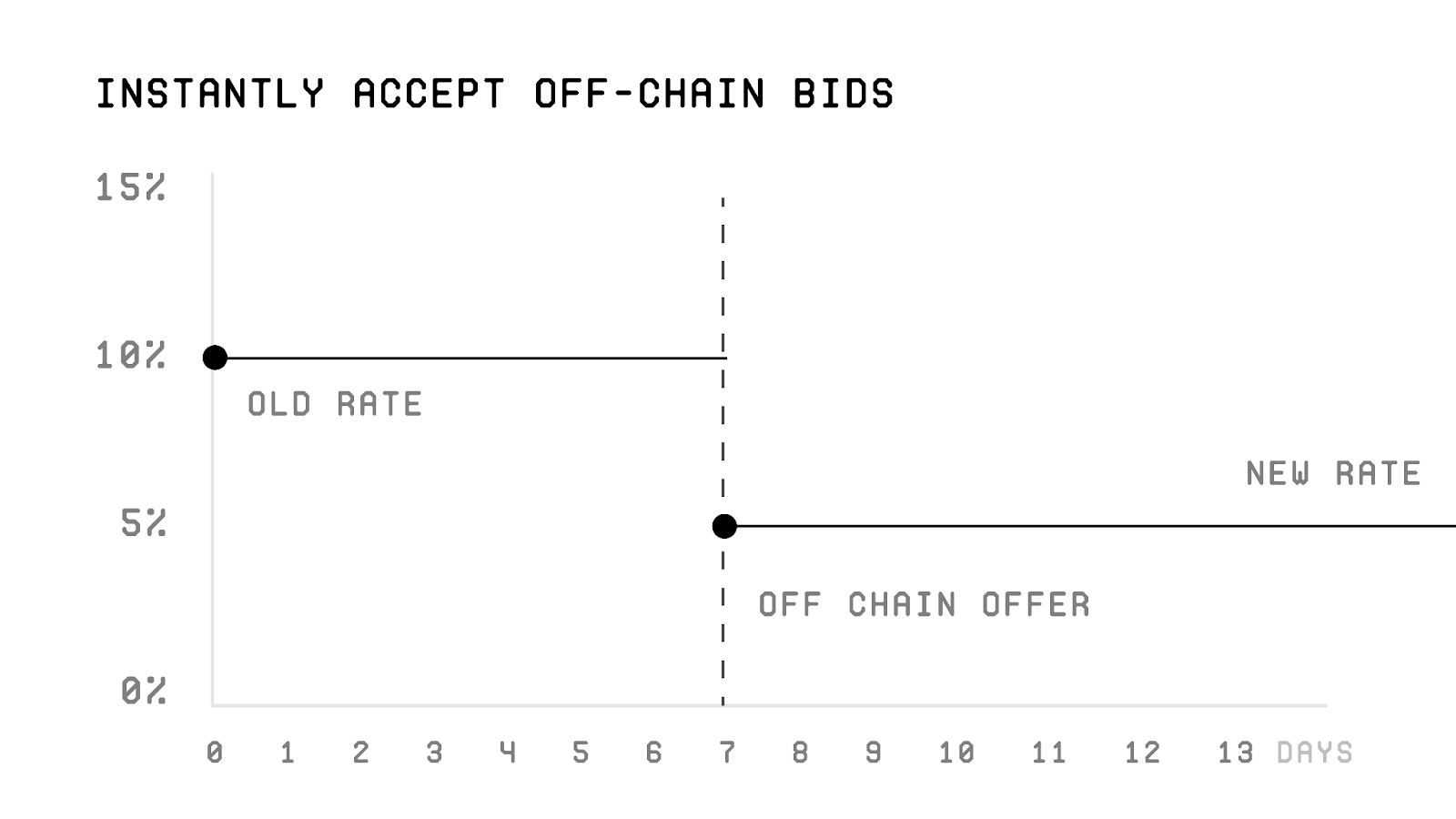

Если кредитор хочет выйти из кредита, он может инициировать аукцион рефинансирования, как было описано выше. Все временные рамки и сроки во время аукционов рефинансирования могут быть определены относительно времени, когда было инициировано рефинансирование.

В качестве альтернативы, если доступно совместимое предложение от другого кредитора, текущий кредитор может пропустить аукцион, представив предложение другого кредитора в хранилище, чтобы выйти из своего кредита.

Аспекты управления

Протокол не зависит от управления для оценки залога или установки приемлемых отношений кредита к стоимости, что уменьшает необходимость в обширном ончейн-управлении и/или централизованных администраторах.

Однако могут возникнуть ситуации, когда корректировка определённых параметров может улучшить функциональность протокола. Эти параметры включают:

- Сборы: Сборы за кредиты, взимаемые протоколом у заёмщиков и кредиторов.

- Максимальная процентная ставка: Самая высокая процентная ставка, которую должен достигнуть аукцион кредита перед наступлением ликвидации.

- Формула аукциона: Уравнение, определяющее предлагаемую процентную ставку для кредита во время аукциона по мере его развития.

В реализации Blend от Blur, после 180-дневного периода ожидания эти параметры могут управляться через говернанс BLUR, чтобы обеспечить оптимальную производительность и адаптироваться к изменяющимся рыночным условиям в децентрализованном режиме.

Заключение

Blend - гибкий и разрешающий произвольные процентные ставки протокол взаимного кредитования под залог, который может поддерживать произвольный залог без зависимости от оракулов и позволяет устанавливать любые процентные ставки и отношения кредита к стоимости, которые рынок выдержит.