Рестейкинг. Технические детали. Часть I. Общие вводные

Перевод

Это вольный и выборочный перевод документации eigenlayer и WP.

Когда рестейкинг (от) EigenLayer был запущен

EigenLayer успешно запустил первую стадию своего майнета. Это значительная веха…

Сейчас рестакинг не приносит никаких вознаграждений, так как запуск ссервисов активной валидации (AVS), генерирующих эти вознаграждения, запланирован на более поздний этап.

Однако EigenLayer подчёркивает, что раннее участие в рестейкинге обеспечивает максимально ранний доступ к вознаграждениям AVS, поскольку некоторые сервисы могут ограничивать начальные суммы (рестейкинга).

EigenLayer был запущен с первоначальными лимитами использования в 3200 для stETH, rETH, cbETH и 9600 ETH для нативной монеты. Лимит на использование stETH в 3200 ETH был достигнут в течение первого часа, а rETH и cbETH последовали вскоре после этого! Команда обещает постепенно увеличивать лимиты в ближайшие недели и месяцы.

Хотя все варианты токенов ликвидного стейкинга (LST) уже достигли своих лимитов, у нативных токенов ещё есть время, чтобы стать частью (для) ранних последователей.

Терминология

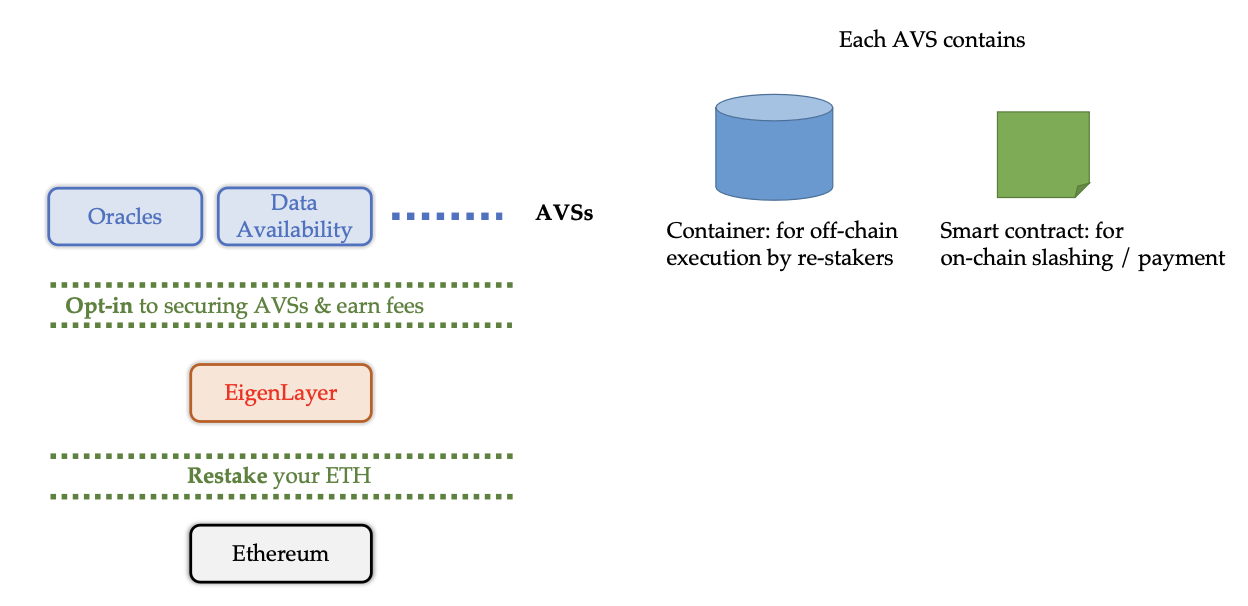

Сервисы активной валидации (AVS): Любая система, которой для проверки требуется собственная семантика распределённой проверки, например, сайдчейны, уровни доступности данных, новые виртуальные машины, сети киперов, сети оракулов, мосты, схемы пороговой криптографии и доверенные среды выполнения.

Разработчик AVS: команда разработчиков, создающая сервис AVS.

Криптоэкономическая безопасность: модель безопасности, использующая экономические стимулы и криптографию для обеспечения надлежащего функционирования и безопасности сети.

Делегирование в EigenLayer: функция, позволяющая рестейкерам, владеющим ETH и/или LST, делегировать свои активы другим организациям, которые будут управлять оффчейн (программируемыми) контейнерами сервисных модулей, построенных на EigenLayer, вместо того чтобы самим управлять этим программным обеспечением.

EigenPod: контракт, который разворачивается (для) каждого пользователя и облегчает нативный рестейкинг.

Управление на свободном рынке: EigenLayer обеспечивает механизм открытого рынка, который позволяет стейкерам выбирать, какие услуги использовать, основываясь на собственном анализе рисков и вознаграждений.

Ликвидный стейкинг: услуга, позволяющая пользователям вносить свои ETH в пулы и получать токен ликвидного стейкинга. Этот токен представляет собой право требования на ETH и его доходность. Токены Liquid Staking могут торговаться в экосистеме DeFi и выкупаться за базовую стоимость ETH после периода ожидания.

Перезапуск LST: метод, при котором держатели LST перезакладывают свои токены Liquid Staking Tokens (LST), переводя их в смарт-контракты EigenLayer.

Нативный рестейкинг: метод, при котором стакеры Ethereum заново забирают свои стакеры ETH, указывая свои учетные данные для вывода в контрактах EigenLayer.

Контракт на слэш: смарт-контракт, развернутый сервисными модулями на EigenLayer, который обеспечивает слэш, определяя и наказывая любое неправильное поведение.

Оператор: субъект, который помогает запускать программное обеспечение AVS, построенное поверх EigenLayer. Операторы регистрируются в EigenLayer и разрешают стейкерам делегировать им полномочия, а затем соглашаются на предоставление различных услуг (AVS), построенных поверх EigenLayer. Операторы также могут быть стейкерами; они не являются взаимоисключающими.

Объединенная безопасность через рестейкинг: когда несколько сторон объединяют свои ресурсы для обеспечения большей безопасности системы.В EigenLayer стейкеры Ethereum могут «перезанять» свои ETH или Liquid Staking Tokens (LST), приняв участие в новых сервисах, построенных на EigenLayer.

Кворум: группа стратегий, используемых AVS для совместного применения мер безопасности.

Порог кворума: минимальное количество ответов операторов и их % ставок, которое должно быть получено организацией-агрегатором.

Рестайкер: человек, который рестайлит Native или LST ETH в протокол EigenLayer.

Баллы (очки) рестейкинга: показатель вашего общего вклада в рестейкинг EigenLayer. Основана на количестве ETH, размещенных в течение времени, в единицах ETH в секунду. Для точного определения того, как рассчитываются Restaking Points, пожалуйста, обратитесь к следующему разделу.

Блокировка (Ставка): количество ETH, делегированное текущему набору операторов.

Стратегии: активы, которые рестакируются на платформу.Вывод средств

Полный вывод средств: 32ETH Stake + Eth Staking Rewards (до сих пор).

Частичный вывод средств: Вознаграждения за консенсус-слой ETH (до настоящего момента).

Проблематика

См. https://docs.eigenlayer.xyz/assets/files/EigenLayer_WhitePaper-88c47923ca0319870c611decd6e562ad.pdf

Проблема: разрушенные сети доверия

Биткоин. Биткоин стал первооткрывателем понятия блокчейн, возвестив о наступлении эры децентрализованного доверия. Однако Биткоин был разработан с учетом специфики его применения и ориентирован только на одноранговые платежи.

Таким образом, для любого нового децентрализованного приложения требовался новый блокчейн с собственной сетью доверия. Децентрализованное доверие очень сложно генерировать и поддерживать, поэтому новые децентрализованные приложения было очень сложно создавать на основе этой модели.

Ethereum. Ethereum был задуман в 2013 году, а запущен в 2015-м и значительно изменил ландшафт. Будучи полностью программируемой виртуальной машиной Ethereum (EVM), Ethereum стал пионером концепции модульных блокчейнов, где распределенные приложения (DApps) стали модулями, которые можно было создавать без разрешения поверх сети доверия Ethereum.

Сеть доверия, лежащая в основе Ethereum, обеспечивает объединенную безопасность всех DApps, расположенных поверх нее. Это позволило разделить инновации и доверие: инновации могут исходить от любого разработчика DApp, но разработчику не нужно доверять в отношении безопасности и быстроты выполнения DApp, поскольку доверие гарантируется блокчейном.

Поток ценностей заключается в том, что блокчейн предоставляет доверие DApp, а взамен получает вознаграждение. Мы отмечаем, что такое разделение является ключевой движущей силой псевдонимной экономики, поскольку новаторам не требуется репутация или доверие, а DApp может использовать любой, кто доверяет базовому блокчейну и может проверить код DApp.

Эпоха второго уровня Ethereum. Набор приложений, которые можно создавать поверх Ethereum без разрешения, значительно расширился, когда Ethereum перешел на дорожную карту, ориентированную на роллапы.

Роллапы передают исполнение одному узлу или небольшой группе узлов, но могут впитывать доверие Ethereum, доказывая соответствие Ethereum через контракт EVM, используя либо криптоэкономические гарантии (через доказательства мошенничества, в этом случае такие ролл-апы называют «оптимистичными ролл-апами»), либо криптографические гарантии (через «сукцинальные доказательства действительности», в этом случае такие ролл-апы часто называют ZK-ролл-апами). Это привело к массовому увеличению темпов безразрешительных инноваций в технологии роллапов, что привело к распространению разнообразных технологий доказательств.

Ограничения. Однако любой модуль, который не может быть развернут или проверен поверх EVM, не может нарушить объединенное доверие Ethereum.

Такие модули предполагают обработку входных данных, полученных извне Ethereum, и поэтому их обработка не может быть проверена внутри Ethereum по протоколу. Примерами таких модулей являются сайдчейны, основанные на новых протоколах консенсуса, уровни доступности данных, новые виртуальные машины, сети киперов, сети оракулов, мосты, схемы пороговой криптографии и доверенные среды выполнения. Как правило, для проверки таких модулей требуются активно проверяемые сервисы, которые имеют собственную семантику распределенной проверки. Обычно эти активно проверяемые сервисы («AVS») либо защищены собственным токеном, либо являются разрешенными по своей природе...

У нынешней организации экосистемы AVS есть четыре основных недостатка.

Проблема создания новой AVS. Новаторы, желающие разработать новую AVS, должны создать новую сеть доверия, чтобы получить безопасность.

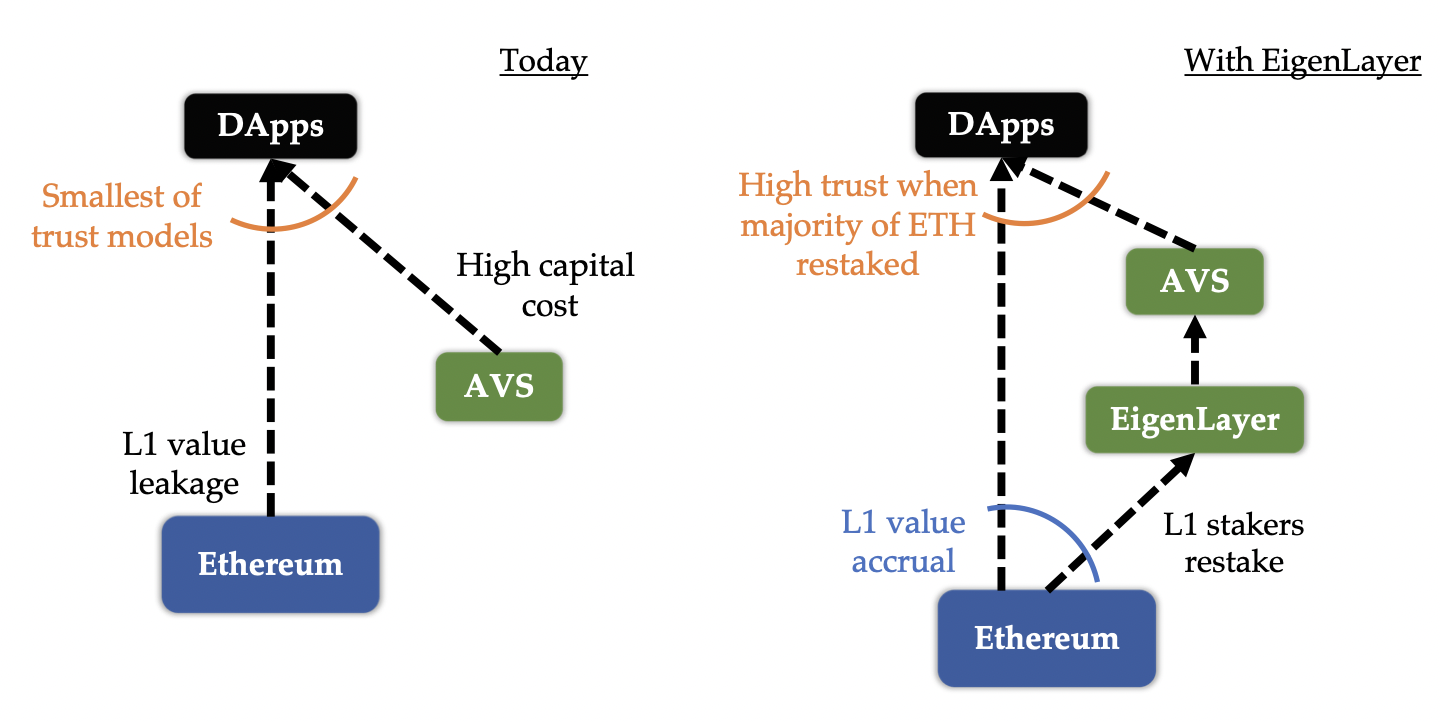

Утечка ценностей. Поскольку каждая AVS создает свой собственный пул доверия, пользователям приходится платить комиссии этим пулам в дополнение к комиссиям за транзакции в Ethereum. Такое перенаправление потока платежей приводит к утечке стоимости из Ethereum.

Бремя капитальных затрат. Валидаторы, делающие ставки для обеспечения новой AVS, должны нести капитальные затраты, которые эквивалентны стоимости возможностей и ценовому риску, связанному со ставками в новой системе. Поэтому AVS должна обеспечивать достаточно высокий доход от ставок, чтобы покрыть эти расходы. Для большинства AVS, работающих сегодня, капитальные затраты на ставку значительно преобладают над любыми эксплуатационными расходами. Например, рассмотрим уровень доступности данных с обеспечением ставки в 10 миллиардов долларов и предположим, что годовая процентная доходность (APR), ожидаемая стейкерами, составляет 5 %. Чтобы компенсировать капитальные затраты, эта AVS должна ежегодно возвращать стейкерам не менее 0,5 миллиарда долларов. Это значительно больше, чем операционные расходы, связанные с хранением данных или сетевыми затратами.

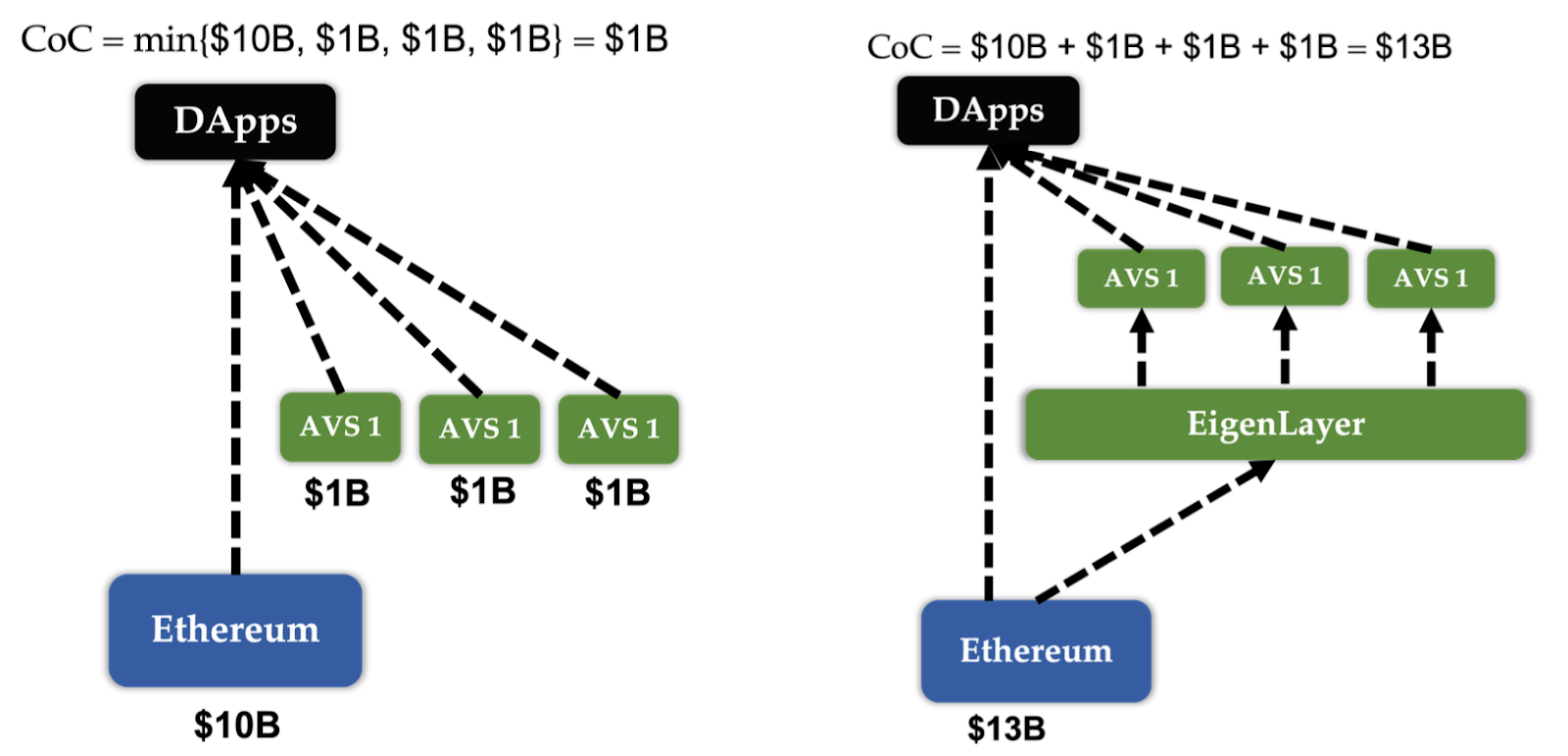

Модель пониженного доверия для DApps. Текущая экосистема AVS порождает крайне нежелательную динамику безопасности: вообще говоря, любая из зависимостей DApp от промежуточного ПО может стать целью атаки. Таким образом, стоимость повреждения (см. описание в разделе 3.1) DApp в общем случае должна быть не более минимальной стоимости повреждения хотя бы одной из его зависимостей. Иллюстрацию см. на рис. 3a. В мире, где приложение полагается на критически важный модуль, такой как Oracle, с небольшой долей залога, мощные экономические гарантии безопасности, предоставляемые Ethereum, могут не иметь большого значения, поскольку стоимость атаки на Oracle намного ниже, чем стоимость атаки на Ethereum.

EigenLayer: Коллективный рестейкинг

EigenLayer представляет две новые идеи - объединенную безопасность через рестейкинг и свободное рыночное управление, которые позволяют распространить безопасность Ethereum на любую систему и устранить неэффективность существующих жестких структур управления:

Рисунок 2. Запуск AVS поверх EigenLayer требует развертывания контейнера вне цепочки, который операторы должны загрузить, и контракта на блокчейне, определяющего условия слэшинга и оплаты.

1. Объединённая безопасность через рестейкинг. EigenLayer предоставляет новый механизм обеспечения безопасности пула, позволяя модулям обеспечиваться не собственными токенами, а рестайлинговыми ETH.

В частности, валидаторы Ethereum могут установить свои учетные данные для вывода средств из цепочки маяков на смарт-контракты EigenLayer и выбрать новые модули, построенные на EigenLayer. Валидаторы загружают и запускают любое дополнительное программное обеспечение узла, необходимое для этих модулей.

После этого модули получают возможность накладывать дополнительные условия слэшэшинга на ставку ETH валидаторов, которые приняли участие в модуле. Мы называем этот механизм рестейкингом. В свою очередь, валидаторы получают дополнительный доход от предоставления услуг по обеспечению безопасности и валидации выбранных ими модулей.

В сочетании с верифицируемым по цепочке механизмом слэшинга этот механизм рестейкинга позволяет глубоко передать криптоэкономическую безопасность, о чем мы подробно говорим в разделе A...

Например, если модуль представляет собой уровень доступности данных, рестейкеры через EigenLayer будут получать плату каждый раз, когда данные будут храниться через модуль. Взамен на рестейкеры накладываются условия по сокращению, которые выполняются через доказательство хранения.

Как показано на рис..., рестейкинг значительно расширяет пространство приложений блокчейна, для которых можно объединить безопасность. Таким образом, Eigen- Layer расширяет сферу открытых инноваций за пределы приложений DApps, основанных на смарт-контрактах и поддерживаемых Ethereum, до виртуальных машин, протоколов консенсуса и промежуточного программного обеспечения. Любая AVS с контрактом на слэш-цепочку может быть защищена EigenLayer.

2. Открытый рынок. EigenLayer предоставляет механизм открытого рынка, который управляет тем, как его объединенное обеспечение поставляется валидаторами и потребляется AVS. EigenLayer создает рынок, на котором валидаторы могут выбирать, принимать или не принимать каждый модуль, построенный на EigenLayer, как показано на рис... Различные модули должны будут в достаточной степени стимулировать валидаторов выделять restaked Eth своему модулю, а валидаторы будут помогать определять, каким модулям стоит выделять эту дополнительную объединенную безопасность, учитывая потенциал дополнительного слэшинга.

Динамика EigenLayer, основанная на принципе opt-in, имеет два важных преимущества: (1) стабильное, консервативное управление основным блокчейном дополняется быстрой и эффективной структурой управления на свободном рынке для запуска новых вспомогательных возможностей; и (2) валидация по выбору позволяет новым модулям блокчейна использовать разнородные ресурсы валидаторов, что приводит к более точной настройке компромиссов между безопасностью и производительностью. Более подробно мы рассмотрим эти преимущества в (другом) разделе...

Объединяя эти идеи, EigenLayer служит открытым рынком, где AVS могут арендовать объединенную безопасность, предоставляемую валидаторами Ethereum.

EigenLayer решает различные проблемы в экосистеме AVS, о которых говорилось выше:

1. Проблема загрузки для новой AVS: новая AVS может загрузить безопасность из большого набора валидаторов Ethereum.

(a) Экономика AVS сегодня. Чтобы испортить AVS, злоумышленнику достаточно атаковать один из модулей, защищенных ставкой в $1B; это значительно меньше, чем ставка в $10B, обеспечивающая безопасность L1.

(b) Экономика AVS при объединенной безопасности. Для того чтобы испортить DApp, злоумышленнику потребуется атаковать объединенный пакет акций в размере $13B.

2. Капитальные затраты: поскольку стакеры ETH повторно используют свой капитал в нескольких сервисах, их капитальные затраты амортизируются. В частности, предельные капитальные затраты местных ETH-стакеров, выбирающих EigenLayer, минимальны (теоретически равны нулю, если нет риска, что честный узел будет взломан).

3. Агрегация доверия: Поскольку существует более крупный пул рестакетируемого капитала, модель доверия намного лучше. Например, рассмотрим сценарий на рис. 3b в мире EigenLayer. Если предположить, что весь пакет акций L1 перераспределяется между всеми тремя модулями AVS, то стоимость коррупции в DApps равна общей сумме, вложенной в сам L1. Заметим, что благодаря аддитивной возможности получения дохода от трех AVS общая сумма, поставленная на L1 при наличии EigenLayer, теперь равна отдельным суммам, которые были поставлены на L1 и каждый из AVS в мире без EigenLayer. Так, в приведенном выше примере общая сумма, поставленная на L1 при наличии EigenLayer, равна 13B$. Таким образом, EigenLayer значительно увеличивает стоимость коррупции, начиная с минимальной ставки и заканчивая суммой ставки.

4. Начисление стоимости: EigenLayer дает стейкерам ETH несколько дополнительных потоков дохода, в которых они могут участвовать, и еще больше укрепляет сетевые эффекты экосистемы благодаря наличию высокозащищенной экосистемы AVS.

2.1 EigenLayer позволяет использовать несколько модальностей стейкинга

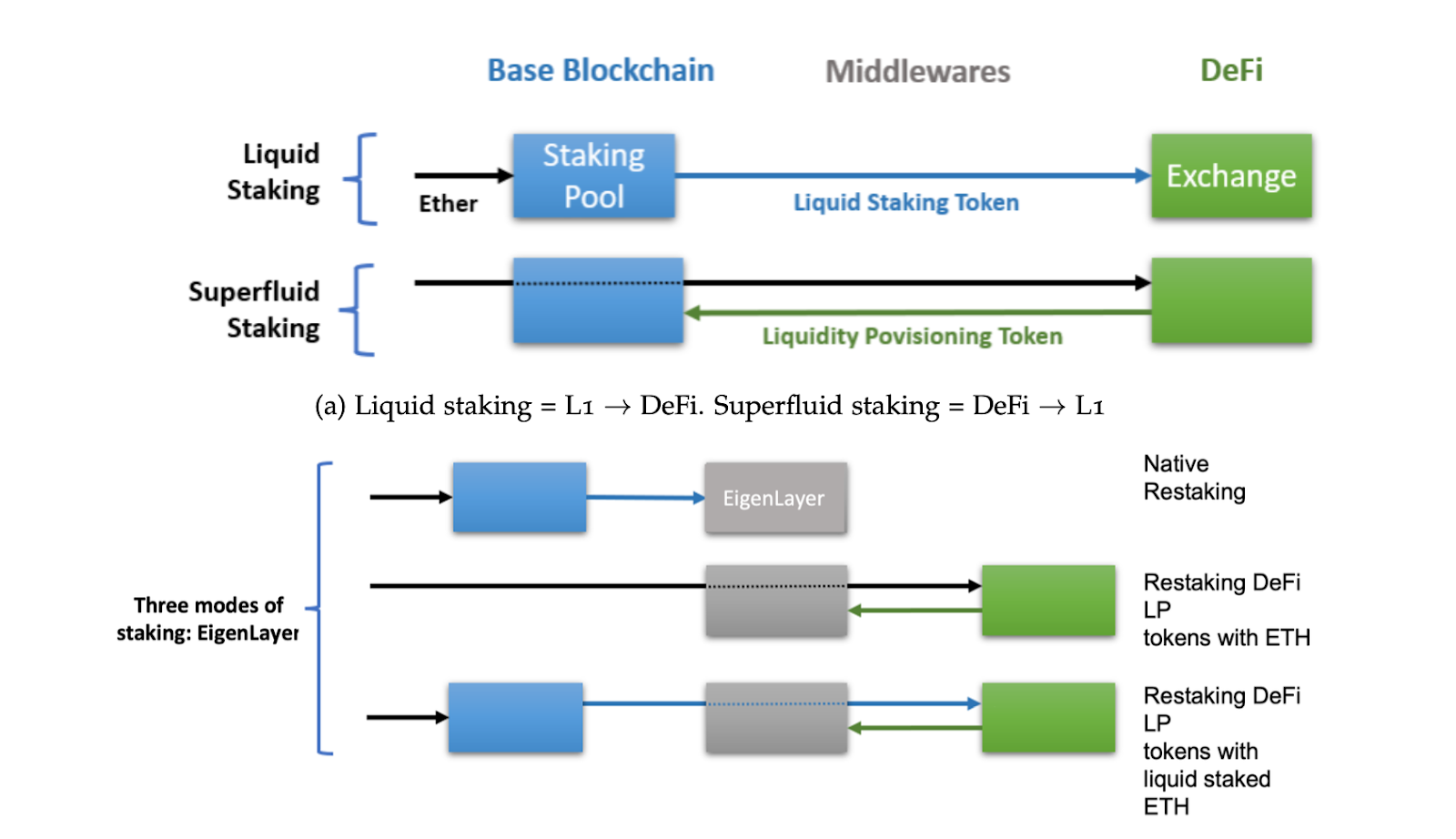

Мы сравниваем различные парадигмы, связанные со стакингом, такие как жидкий стакинг, сверхтекучий стакинг и рестейкинг. Сначала мы начнем с существующих схем, показанных на рис...

Ликвидный стейкинг. Сервисы ликвидного стейкинга, такие как Lido [6] и Rocket Pool [7], позволяют пользователям вносить свои ETH в пул стейкинга и получать токен ликвидного стейкинга (LST), который представляет собой право требования на их ETH и их доходность от стейкинга.

В рамках стабфонда ETH передается одному из многих валидаторов, участвующих в протоколе консенсуса. LST можно будет выкупить за базовую стоимость ETH после обновления Shapella, хотя для выкупа потребуется период ожидания, равный периоду вывода ETH из стабфонда. LST также можно будет торговать в экосистеме DeFi на таких биржах, как Uniswap и Curve.

Superfluid Staking. Superfluid staking изменяет порядок liquid staking, модифицируя основной протокол консенсуса таким образом, чтобы он позволял размещать токены Liquidity Provisioning (LP). Токен LP представляет собой долю общей ликвидности, содержащейся на бирже DeFi, такой как Uniswap или Curve.

Как показано на рис..., EigenLayer предоставляет несколько путей для суммирования доходности, которые позволяют стейкерам получать дополнительную доходность за счет обеспечения новых AVS. В целом мы можем представить себе три разных уровня блокчейна: основной протокол, AVS и DeFi.

Ликвидный стейкинг можно представить как стейкинг доходности путем обращения сначала к основному протоколу, а затем к слою DeFi. Сверхтекучий стейкинг можно представить как прохождение сначала через слой DeFi, прежде чем перейти к слою основного протокола. В EigenLayer может быть несколько способов перезакладки:

1. Нативный рестакинг. Валидаторы могут повторно получить свои ETH, указав свои учетные данные для вывода на контракты EigenLayer. Это эквивалентно стэкингу доходности L1 → EigenLayer.

2. Перезаклад LST. Валидаторы могут повторно забирать свои LST, ETH, которые уже были забраны через такие протоколы, как Lido и Rocket Pool, путем передачи своих LSD в смарт-контракты EigenLayer. Это эквивалентно стэкингу доходности DeFi → EigenLayer.

3. Перезакладка LP в ETH. Валидаторы ставят на кон токен LP из пары, включающей ETH. Это эквивалентно DeFi → EL yield stacking.

4. LST LP restaking. Валидаторы ставят токен LP в паре, которая включает токен ETH с жидким стейкингом, например токен LP stETH-ETH компании Curve, таким образом, следуя маршруту L1 → DeFi → EL yield stacking.

Каждый из этих путей сопряжен с различными рисками. В соответствии с принципом управления по принципу opt-in, EigenLayer передает управление такими рисками разработчикам модулей. Разработчики сами выбирают, какие токены принимать в качестве залога для своих AVS.

Они также могут выбирать, будут ли они распределять вознаграждения между различными типами токенов. Например, модуль, заинтересованный в первую очередь в децентрализации, может принимать рестейк только в виде нативного рестейка ETH.

2.2 Делегирование в EigenLayer

Многие рестейкеры EigenLayer, владеющие ETH или LST, могут быть заинтересованы в участии в Eigen- Layer, но не хотят сами выступать в качестве операторов EigenLayer. EigenLayer предоставляет таким рестейкерам возможность делегировать свои ETH или LST другим организациям, которые управляют операторскими узлами EigenLayer.

Операторы EigenLayer, которым делегированы доли, могут вкладывать делегированные доли в создание новых узлов валидатора Ethereum, а также подвергать делегированные доли слэш-тестированию со стороны модулей, в которых участвует оператор.

Эти операторы получают комиссионные как от цепочки маяков Ethereum, так и от модулей, в которых они участвуют, через EigenLayer. Часть этих сборов они оставляют себе, а оставшуюся часть направляют делегатам.

Соло-стейкинг: В этой модели у соло-стейкеров, которые изначально являются рестейкерами, есть два варианта участия в EigenLayer: (1) соло-стейкеры могут выбрать AVS на EigenLayer, для которых они могут напрямую предоставлять услуги валидации; или (2) соло-стейкеры могут делегировать операции EigenLayer другой организации, продолжая при этом самостоятельно проводить валидацию для Ethereum.

Последний вариант позволяет домашним стейкерам с немодернизируемыми/легкими установками продолжать вносить вклад в децентрализацию и противодействие цензуре в Ethereum (а также не делиться основной доходностью Ethereum с каким-либо оператором), получая при этом дополнительные вознаграждения через EigenLayer посредством делегирования другому оператору.

Мы предполагаем, что на базе EigenLayer будет создано множество сервисов, которые будут отличаться легкостью и подойдут для владельцев домашних стабфондов, не желающих делегировать свой пакет другому оператору. Например, рассмотрим децентрализованный ценовой оракул, который прост в вычислениях, но требует высокого доверия.

Модель делегирования: Модель делегирования в EigenLayer требует, чтобы участники делегировали свою ставку оператору. Если оператор не выполняет свои обязательства в модулях EigenLayer, в которых он участвует, то его депонированная ставка будет уменьшена.

Рестейкеры, которые делегировали свою долю этому оператору, также будут сокращены. Таким образом, рестейкеры EigenLayer должны делегировать свои доли только надежным операторам, которые успешно выполняют свои обязательства. В EigenLayer не предусмотрено никаких стимулов для делегирования, однако другие разработчики могут создать инновационные механизмы делегирования на основе EigenLayer.

Модель вознаграждения: Кроме того, создатели EigenLayer должны учитывать соотношение вознаграждений, которые операторы передают делегатам. Учитывая, что будет много операторов, которым рестейкер может делегировать свои ETH или LST, это органично приведет к возникновению свободного рынка делегирования между рестейкерами и операторами в EigenLayer.

Каждый оператор EigenLayer разместит на Ethereum контракт на делегирование, в котором будет указано, как вознаграждение будет распределяться между делегаторами, и этот контракт на делегирование будет направлять вознаграждение соответствующим образом.

Выводы по первой части

Пишите в канал https://t.me/web3.news...

Продолжение

[Продолжение следует], а пока всё и