Оценка рисков - Интеграция USDe от Ethena в Morpho Lending

Оценка рисков - Интеграция USDe от Ethena в Morpho Lending

Перевод

Это вольный переевод обзора: forum.makerdao.com/t/risk-assessment-usde-morpho-lending-integration/23924/1

Дисклеймеры

Все выводы сделаны не мной, а автором оригинала, поэтому только там, где позиции полностью совпадают или, наоборот, слишком разнятся - дают отсылку к своим материалам.

Поскольку вопрос об Ethena для меня носит не просто философский, экономический или технический характер, но в первую очередь - этический, то в этот раз качеством перевода пожертвовал в пользу скорости его появления.

Введение

Нижеследующий документ представляет собой анализ рисков и обзор деталей интеграции USDe от Ethena (которую Ethena называет "синтетическим долларом") в качестве залога через протокол займов Morpho Blue.

Факторы риска Morpho

Техническая реализация

Протокол займов Morpho Blue и сопутствующий протокол агрегации Metamorpho находятся на основной сети только несколько месяцев и на сегодняшний день достигли примерно $250 миллионов TVL. Поскольку протокол относительно нов … риск технических сбоев может быть выше по сравнению с более долгоживущими протоколами. Однако у Morpho Blue и Metamorpho очень компактные кодовые базы (~600 LOC и ~800 LOC соответственно) с простой логикой, что ограничивает область потенциальных ошибок.

Maker также имеет развёртывания DDM / кондуитов, которые вносят определённую степень технического риска. Эти компоненты будут пройдены аудитом и тщательно проверены перед развёртыванием, чтобы минимизировать вероятность сбоев.

Модели ставок и ликвидность

Стандартная модель процентных ставок Morpho Blue использует схему автоматизации для корректировки ставок по займам в зависимости от предложения и спроса на ликвидность.

Кроме стандартной модели ставок, основанной на использовании, ставка по займам при оптимальном использовании непрерывно обновляется, если использование выше или ниже целевого уровня, с максимальным изменением ставки в 2 раза вверх или вниз за 5 дней.

Ставка по займам при 100% использовании в 4 раза превышает оптимальную ставку по займам.

Если доходность sUSDe быстро изменяется, это может привести к периодам очень высокого или низкого использования. В случае быстрого увеличения доходности (более чем в 4 раза от базового уровня), рынок может застрять на уровне 100% использования в течение нескольких дней, пока оптимальная ставка по займам достаточно не увеличится. С другой стороны, если доходность sUSDe резко снижается, рынок может оставаться на очень низком уровне использования в течение нескольких дней, пока ставки по займам не снизятся.

Учитывая потенциальное расхождение между оптимальной ставкой по займам и доходностью sUSDe (или подразумеваемой доходностью USDe от частей), мы должны ожидать, что общая прибыль от хранилища Morpho будет оказывать определённое тормозящее воздействие на эффективность; когда доходность быстро увеличивается, ставка по займам будет искусственно ограничена, а во время быстрого падения доходности использование будет значительно ниже оптимального соотношения.

Однако единственные условия, которые негативно влияют на риск Maker, - это быстрый рост доходности, что снижает профиль ликвидности (хранилища). Быстрое снижение доходности является риск-нейтральным.

Операции куратора Metamorpho

Хранилища Metamorpho полагаются на кураторов для управления распределением средств по пулам в предварительно установленных пределах.

Обычно эту роль осуществляют с помощью мультисига для обеспечения гибкости, в то время как процесс установки пределов осуществляется более обдуманным процессом управления, включающим задержки временного лока и, возможно, права вето.

Хранилище DAI планирует использовать мультисиг для управления распределением в пределах пределов, установленных управлением Maker. Хотя отказ мультисига куратора не должен привести к потере средств, поскольку они могут быть перемещены только в белые пулы в пределах определенных лимитов, это может привести к временным перерывам в обслуживании, средства при этом не активно перебалансируются для максимизации производительности.

Факторы риска Ethena и USDe

Хранение

Ethena использует услуги кастодианов для управления своим залогом для постоянных хеджирующих позиций.

Это снижает риск контрагентов при взломе бирж, (негативных) кредитных событиях и банкротствах. Однако существуют определённые связанные с хранением риски, которые могут повлиять на стоимость USDe.

У кастодианов имеются успешные показатели и стандарты операционной деятельности, но они всё ещё могут стать жертвами взлома или другого неблагоприятного события, которое может привести к потерям или перебоям в обслуживании.

Ожидается, что средства будут храниться на сегрегированных счетах в рамках юридических структур, защищённых от банкротства.., но в некоторых случаях защита от кредиторов может быть оспорена, а в случае серьёзного (негативного провала в) управлении или мошенничества со стороны поставщиков решений … Ethena всё равно может столкнуться с потерями, несмотря на (предусмотренные) защиты.

Кастодианы также подотчётны различным юрисдикциям и могут быть вынуждены цензурировать транзакции или замораживать активы на основании судебных постановлений или других юридических процессов. Они находятся за пределами США, но в некоторых случаях всё равно могут быть вынуждены соблюдать запросы правительства США.

Поскольку договорённости о хранении … довольно новы, ограничены примеры их успешного использования на практике.

Самым ярким примером успеха является случай, когда Coinflex обанкротился и стал недоступен для пользователей, а пользователи Copper получили доступ к 100% своих средств, включая недополученную прибыль, в течение нескольких дней. Это значительное… преимущество по сравнению с прямым подвержением (через биржу), где кредиторы Coinflex до сих пор остаются в процессе банкротства.

- Copper никогда не подвергался взлому или потере средств пользователей.

- Средства пользователей Copper были полностью доступны в течение нескольких дней после банкротства Coinflex (биржи)

- Средства пользователей Copper являются частью юридически (отдельного ЮЛ) … что означает, что в случае банкротства Copper средства пользователей не являются частью имущества Copper

- Биржи (блокируют) средства в Copper заранее, чтобы обеспечить своевременное расчётное сальдо пользователей в каждом цикле. Это позволяет Copper гарантировать, что пользователи получают своё сальдо даже в случае отказа биржи от расчетов. Ethena сохраняет возможность оспаривать ошибочные запросы на расчет от бирж.

Однако в менее однозначных сценариях не ясно, каким образом будут рассматриваться споры между биржей и пользователем, и споры теоретически могут привести к замораживанию средств или их недоступности на продолжительное время.

Кастодианы могут испытывать трудности в обеспечении защиты от потенциальных ошибочных уведомлений или запросов от интегрированных бирж, например, уведомлений о ликвидации, которые требуют передачи залога Ethena для погашения долга, хотя каждое решение либо заранее защищает от этого через системы разбирательства, либо имеет механизмы исправления для ошибочных уведомлений или запросов.

Также отмечается, что у некоторых бирж есть потенциальные … отношения, интересы или общий контроль с кастодианами и/или поставщиками ликвидного стейкинга.

Примеры включают Binance, Ceffu (теперь, как сообщается, независимый, но ранее действующий под брендом Binance Custody), и WBETH, а также Bybit и Mantle METH. Эти пересечения могут подорвать защиту, предоставляемую внебиржевым кастодианами, предоставив операторам бирж дополнительное влияние на активы залога Ethena.

Операции с торговлей

Ethena осуществляет операции по базисной торговле и другие операции с использованием сложной торговой инфраструктуры.

Это включает зависимость от курсовых лент, различной технической/облачной инфраструктуры, связей с кастодианами и биржами, а также других зависимостей. Выход ключевых сервисов может помешать торговой деятельности Ethena, что может привести к потере средств в зависимости от рыночных условий.

Ethena позволяет создавать и погашать USDe с использованием курсовых лент и других рыночных данных для определения соответствующего котировочного курса для контрагентов при создании и погашении USDe, учитывая собственные торговые издержки Ethena и воздействие на рынок.

Некорректные данные и/или скомпрометированные системы могут привести к тому, что система Ethena предложит плохие котировки и потеряет ценность.

На данный момент создание и погашение ограничено белыми списками полностью KYC пользователей, что значительно снижает риск через известных контрагентов, но если это будет расширено на более широкий круг пользователей в будущем, риск убытков увеличится.

Исходя из текущих лимитов на создание и погашение блоков, Ethena может потерять до $750 000 за блок ($225 миллионов в час) в худшем случае, когда ключи на создание полностью скомпрометированы и предлагают самые плохие возможные котировки; однако такая потеря крайне маловероятна, поскольку существуют дополнительные механизмы управления, которые могут отключить операции создания и погашения, и неправильные котировки более вероятно приведут к умеренной утечке ценности, например, примерно от $500 000 до $2 миллионов в час, если котировки отличаются от рыночных на 1-2%.

Следует отметить, что Ethena взимает небольшую наценку за запросы на создание/погашение USDe, поскольку Ethena оплачивает газ ETH за транзакцию, исполнительные издержки на бирже, а также небольшой буфер на случай волатильности рынка.

Стоимость рассчитывается путём суммирования трёх компонентов, вносящих вклад в общую стоимость создания/погашения. Эти издержки передаются пользователям, поэтому Ethena минимизирует риск убытков, возникающих из-за проскальзывания или плохой ценообразования (убытки могут возникнуть только в результате значительных и непредвиденных изменений цен или условий рынка).

Эта плата является постоянной и призвана защитить протокол от возможности непрерывных убытков от торговых операций в течение (длительного) времени.

Аутентификация и целостность систем

Хотя у бирж и кастодианов в целом надёжные системы и практики управления ключами, включая хранение в холодном виде, клиенты, такие как Ethena, могут в некоторых случаях стать слабым звеном, что может привести к риску убытков.

Ethena нуждается в непрерывном и быстром доступе к средствам для осуществления хеджирования и торговых операций, что ограничивает возможность использования настоящей "холодной" практики хранения для ключей и других аутентификационных материалов.

Компрометация ключей API биржи или кастодиана, криптокошельков, участвующих в операциях системы, физических аутентификационных токенов или внутренних методов связи может привести к потере средств. Недостаточный внутренний контроль и разрешения на основе ролей также могут привести к убыткам через несанкционированные действия или присвоение.

У Ethena могут быть некоторые ключевые факторы риска, связанные с человеческим фактором, в зависимости от того, как распределяются аутентификация и разрешения среди ответственных членов команды и резервных копий. Если ключевые участники становятся недееспособными или находятся вне связи в течение определённого времени, средства могут быть потеряны или временно недоступны, или может быть невозможно использовать определенные компоненты системы, такие как счета на бирже или оффчейн-адреса.

Риск связанный с сущностью Ethena

Ethena в некотором смысле аналогична проектам RWA, поскольку базовые активы, обеспечивающие USDe, в настоящее время не обеспечены ончейн, а вместо этого управляются юридическими сущностями.

Это позволяет Ethena интегрироваться с централизованными биржами и обеспечивает масштабирование стратегии дельта-нейтральности до значимого уровня, что в настоящее время невозможно на децентрализованных биржах из-за ограниченной ликвидности и открытости...

Однако это также вводит различные дополнительные юридические риски, поскольку связь между ончейн USDe и оффчейн активами-обеспечением может быть недостаточной.

Конкретно, токены не обладают чёткими юридическими правами на базовое обеспечение. Наделение токенов более явными и обеспечиваемыми юридическими правами может создать другие проблемы, если это подпадет под различные инвестиционные (регулируемые) схемы.

Токен sUSDe также лишён явных юридических (оснований).

Например, вскоре после общественного запуска команда Ethena объявила о изменении выплат доходности sUSDe, сократив выплаты до максимально 15% годовых, прежде чем частично отменить изменение в компромиссе, который был немного ниже исходной схемы выплат, используемой во время частного бета-тестирования.

Это указывает на то, что команда всё ещё полностью(контролирует) ключевые операционные процессы, и у пользователей относительно небольшая защита от неожиданных изменений.

Это в некотором смысле смягчается присутствием влиятельных со-инвесторов в USDe/sUSDe, а также репутационной заинтересованности VC и инвесторов бирж в Ethena Labs, что может помочь предотвратить неразумные действия основной команды.

Однако Ethena планирует реализовать децентрализованные процессы принятия решений по завершении их (первичной) кампании.., что может помочь обеспечить большую прозрачность и участие сообщества в важных решениях.

Отказ биржи

Хотя Ethena использует внебиржевые решения для защиты залога, используемого на централизованных биржах, отказ поддерживаемой биржи всё равно может привести к значительным нарушениям и убыткам для протокола.

Если биржа потерпит неудачу, Ethena будет вынуждена снова войти в короткие сделки на других поддерживаемых биржах. Сделка в короткие сроки скорее всего вызовет значительное воздействие на рынок и торговые издержки.

Кроме того, если деривативы торгуются ниже текущих цен (что вероятно во время события отказа биржи), это также будет представлять собой затрату для Ethena при открытии коротких позиций.

Ethena также потеряет любую нереализованную прибыль от отказавшей биржи и будет нести рыночный риск с момента последнего расчета прибыли на старой бирже до тех пор, пока они не смогут полностью перехеджировать свой залог на альтернативных биржах.

В зависимости от рыночных условий убытки могут достигнуть до 20% или более от размера позиции на фьючерсах на отказавшей бирже. [Прим. Menaskop: я пока рассмотрел модель с убытками до 10%].

В некоторых случаях биржа может оставаться платёжеспособной, но определенные рынки фьючерсов и перпетуумов могут пережить значительные банкротства. Если банкротства превысят страховой фонд биржи, это обычно решается автоматическим снижением плеча (ADL), когда прибыль изымается у сильно задолжавших победителей, чтобы покрыть убытки от банкротных счетов. Поскольку Ethena часто закрывает сделки PNL (ожидается, что это будет происходить ежедневно), и поддерживает очень низкое плечо, типичные процессы ADL не вызывают серьёзных убытков для протокола.

Однако, если Ethena накопила высокую нереализованную прибыль (например, если рынок рухнул во время предыдущего периода расчёта), убытки могут быть значительными.

Кроме того, если общая нереализованная прибыль недостаточна для исправления банкротных счетов или если затронутые биржи изменят свои процедуры ADL, Ethena может столкнуться с дополнительными убытками помимо неосуществленной прибыли PNL.

Поскольку залог находится во вне биржи, он может стать недоступным, пока биржи и Ethena урегулируют любые потенциальные споры по влиянию ADL, или части залога могут быть сданы бирже для покрытия суммы изъятия.

Тем не менее, мы отмечаем, что последнее снижение плеча по контракту крупного капитала на основной бирже произошло во время события ADL Bitmex в 2019 году.

Основные биржи смогли пережить чёрный четверг (12 марта 2020 года) с ежедневным снижением цены Bitcoin на 50% без влияния на позиции … пользователей.

Биржи также обычно имеют надёжные страховые фонды, которые обеспечивают дополнительную защиту поверх стандартной системы управления рисками и ликвидационной инфраструктуры.

В целом, вероятность влияния ADL на контракт ETH или BTC на крупной бирже считается очень низкой. Типы рыночных условий, которые могут вызвать такое событие ADL, также могут вызвать значительные нарушения и системные риски в крипто- и дефи-пространстве (например, рыночные крахи такие же резкие, как черный четверг).

Базис, скидки LST и стабильность привязки

Ethena настроена на котировку цен для операций (минта) и гашения, чтобы протокол не терял деньги из-за торговой активности.

Вместо этого пользователи несут все дополнительные расходы, связанные с торговой активностью и проскальзыванием, или расхождением цен между ценами perp и spot.

Это в целом положительно сказывается на профиле риска платёжеспособности Ethena, поскольку снижает риск потери денег от операций на первичном рынке. Но, с другой стороны, это снижает прочность привязки USDe к доллару, особенно в условиях нестабильной рыночной конъюнктуры.

Когда цены на perp торгуются выше спота, это приводит к увеличению затрат на погашение USDe (из-за более высоких затрат, которые несет Ethena при закрытии коротких позиций по perp), в то время как цены на perp, торгующиеся ниже спота, приводят к увеличению затрат на минт USDe.

Аналогично, если LST, включённый в обеспечение Ethena, торгуется с дисконтом из-за условий ликвидности, это может привести к увеличению затрат на выкуп USDe, поскольку стоимость чистых активов, обеспечивающих протокол, временно снижается.

По всей видимости, по мере роста Ethena всё большую долю обеспечения составляют чистые ETH, а не LST, что помогает снизить влияние рисков ликвидности LST.

Доля LST в активах, поддерживающих USDe, сегодня составляет менее 30 %, и ожидается, что она продолжит снижаться, пока сохраняются условия бычьего рынка.

В результате обоих эффектов USDe может торговаться со слабой привязкой к доллару во время нестабильных рыночных условий и особенно во время рыночных крахов (которые обычно связаны со стрессом ликвидности LST, а также с дислокациями спот против перп).

Риск платёжеспособности LST

Ethena имеет прямое, непереколлатерализованное воздействие на ликвидные токены стейкинга, включая WBETH, STETH и METH.

Если интегрированный LST столкнётся с постоянным ухудшением из-за взломов, операционных проблем или сокращения валидаторов, это прямо отразится на стоимости залога Ethena. [Прим. Menaskop: здесь мои выводы также совпадают с автором]

Убытки, превышающие резервный фонд Ethena, потребуется реинвестировать или социализировать в качестве убытков для держателей USDe. Исторически мы не видели, чтобы основные LST понесли убытки, но недавняя озабоченность разнообразием клиентов и ошибками вновь привела к возникновению потенциальных событий (повышенного риска).

Отрицательное финансирование и истощение резервного фонда

[Деривативы] часто торгуются со значительными отрицательными ставками финансирования во время спада.

Ethena не передаёт отрицательное финансирование держателям USDe или sUSDe, вместо этого компенсируя его из накопленных средств резервного фонда. Если убытки от отрицательного финансирования превысят резервный фонд, это может привести к банкротству протокола.

Однако это не рассматривается как серьёзный риск, так как убытки будут накапливаться относительно медленно, и пользователи (включая интеграции залогов Maker) будут иметь время безопасно свернуть экспозицию.

Ethena также может переключить обеспечение на альтернативные активы, такие как стейблкоины или RWAs, что несколько противоречит заявленной (миссии) протокола, но было бы жизнеспособным методом решения…

Обзор интеграции Maker

Прямое владение против сверхобеспеченного коллетерала

Maker может добавить (свою) экспозицию USDe на баланс как непосредственно (через приобретение в сущности или через установку обмена в PSM) или через переколлатерализованное кредитование.

В общем, мы считаем, что переколлатерализованное кредитование предлагает более выгодное соотношение риска и доходности и в среднесрочной перспективе более устойчиво и масштабируемо.

Однако в ближайшем будущем Maker также может стремиться к прямой экспозиции, поскольку её реализация может быть быстрее, чем установка DDM. Прямая экспозиция, если она есть, должна быть ограничена по размеру, чтобы избежать чрезмерного воздействия на капитал, находящийся под риском.

Введение буфера переколлатерализации пользователей позволит Maker столкнуться только с убытками, которые превышают это требование к залогу. Это снижает риск по отношению к некоторым из наиболее ярких рисков USDe, включая накопление отрицательных финансовых расходов и незначительные расхождения в цене LST или perp.

Переколлатерализованное кредитование предлагает более устойчивый профиль ликвидности для удовлетворения потребностей Maker по распределению активов.

Прямое владение sUSDe влечёт за собой экспозицию к различным рискам стабильности курса, обсуждаемым выше, и кроме того, существует 7-дневный период разблокировки для возможности вывода из sUSDe, что создаёт дополнительный риск ликвидности...

Хотя sUSDe может быть продан без ожидания разблокировки, рыночная ликвидность на вторичном рынке очень низкая.

Всё это означает, что Maker может быть вынужден продавать активы со скидкой, если он столкнется с ограничениями ликвидности DAI, как мы видели в последние несколько недель. Переколлатерализованное кредитование переносит эти риски ликвидности на пользователей с плечами, которые несут краткосрочные риски ликвидности и ценовые риски при удержании sUSDe. Maker сможет удовлетворить любые потребности в ликвидности, увеличивая стоимость кредитования, что стимулирует пользователей выплачивать долг без убытков для протокола (фактически, это может повысить краткосрочный доход до тех пор, пока долг не будет погашен, что может финансировать другие меры поддержки ликвидности, такие как увеличение DSR).

Кредитование с избыточным обеспечением [прим. Menaskop: ср. с переводом выше] приведёт к несколько меньшей доходности USDe по сравнению с прямым владением, поскольку заёмщики будут готовы открывать и поддерживать позиции только тогда, когда стоимость заимствования будет достаточно ниже доходности Ethena для достижения их целевой нормы прибыли.

Но при условии, что ожидания пользователей по доходности не будут неоправданно высокими, это всё равно обеспечит хорошую доходность для протокола при значительно меньшем риске.

Выбор активов

Основным активом Ethena, приносящим доход, является sUSDe, который получает часть дохода протокола, генерируемого за счёт торговли на основе базиса perp.

Однако во время запуска Ethena USDe также эффективно зарабатывает доход посредством программы "Shard" Ethena, которая представляет собой программу начисления баллов в предвкушении airdrop токенов управления.

Хотя sUSDe, кажется, вероятно, - лучший кандидат для распределения активов в долгосрочной перспективе, поскольку он будет продолжать зарабатывать доход даже после завершения программы фарминга баллов, в ближайшем будущем USDe также привлекательна как целевая интеграция, поскольку она не подвержена блокировке и несет меньший риск ликвидности.

Для запуска виртуального хранилища Metamorpho мы рекомендуем добавить в белый список пулы как для sUSDe, так и для USDe в качестве залогов.

Управление хранилищем может перемещать средства между этими пулами по мере необходимости для максимизации доходов и проведения упорядоченной ликвидации пулов USDe в случае прекращения стимулирования Ethena.

Выбор коэффициента залога

Morpho Blue предлагает ряд коэффициентов залога при создании пулов и распределении через виртуальные хранилища.

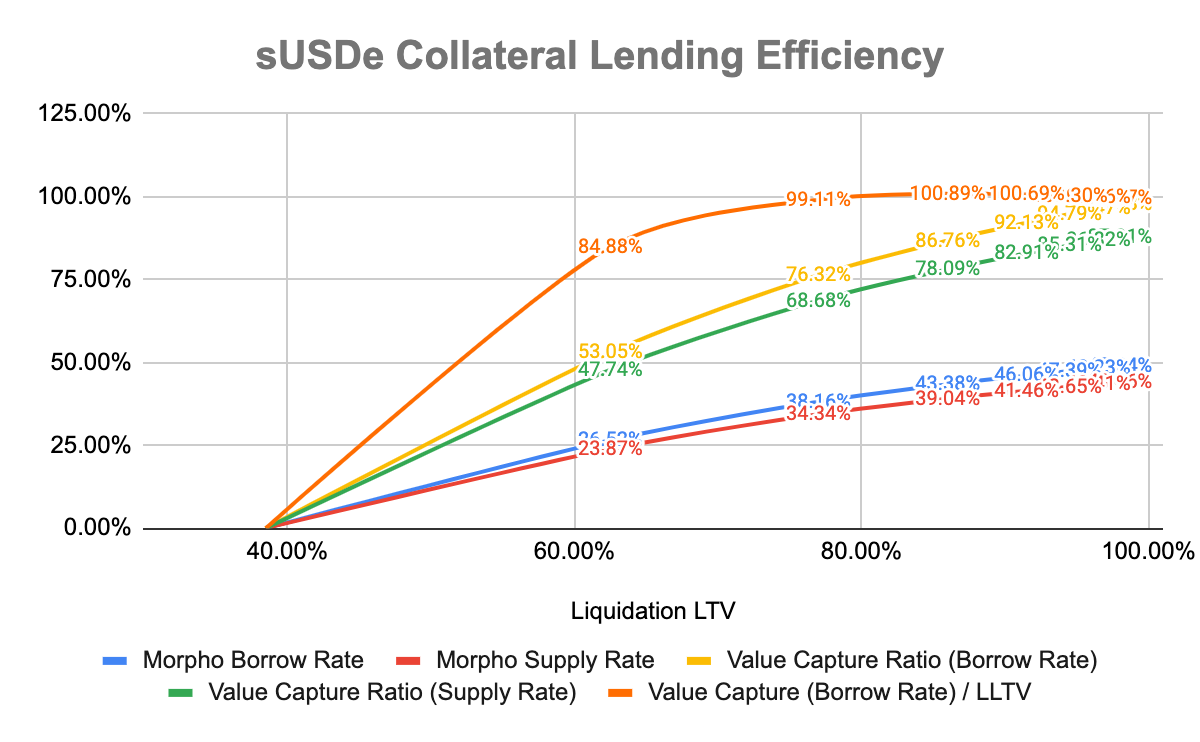

В настоящее время доступные опции коэффициента залога для обеспечения ликвидации (LLTV) при развертывании пула составляют 38.5%, 62.5%, 77%, 86%, 91.5%, 94.5%, 96.5% и 98%. Мы разработали модель потенциальной эффективности захвата стоимости по различным опциям LLTV, учитывая получаемый доход Maker (за каждый заимствованный DAI) по сравнению с базовым доходом Ethena, а также различные чувствительности пользователей, такие как ожидаемая доходность и буфер позиции пользователя относительно LLTV.

На основе разумных диапазонов входных значений LLTV от 77% до 94.5% кажется, что предлагают лучший баланс между захватом стоимости и смягчением рисков.

Мы видим, что LLTV ниже 77% обычно приводят к очень низкому ожидаемому доходу для Maker, поскольку плечо недостаточно высоко, чтобы сделать сделку привлекательной без чрезвычайно низких затрат на заимствование. Для LLTV выше 94.5% маргинальный рост доходности, пожалуй, не достаточен, чтобы оправдать увеличение риска.

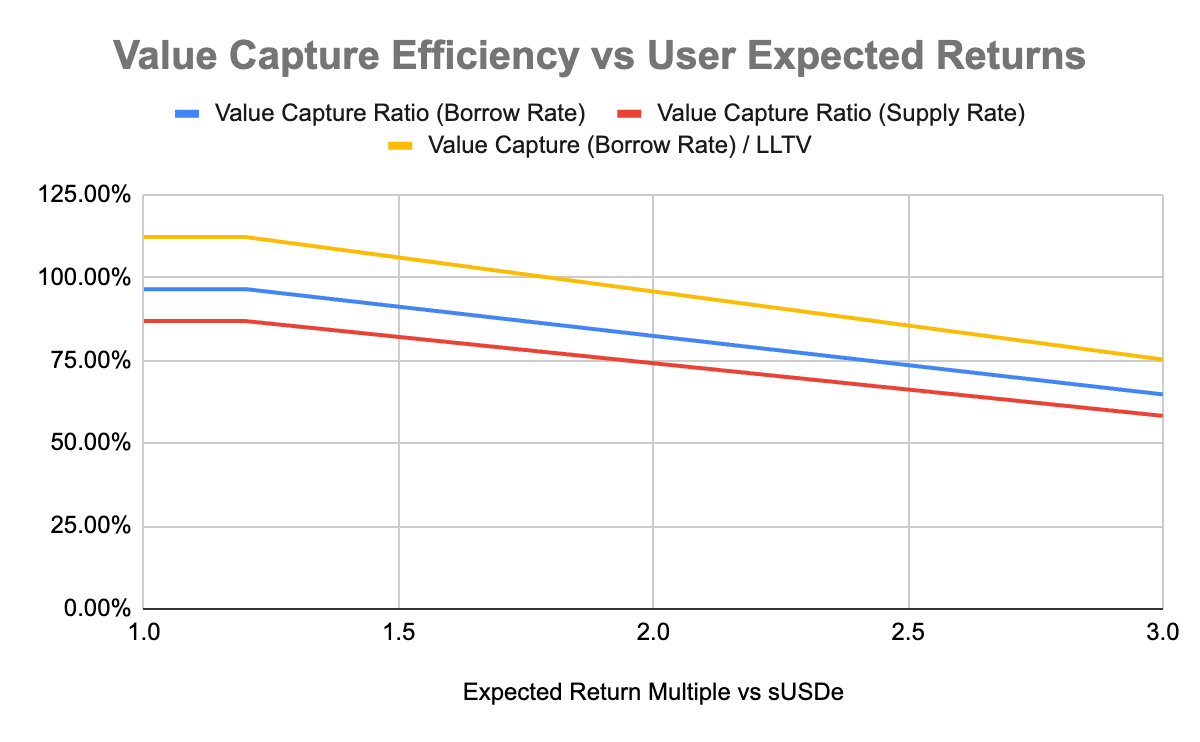

Мы можем проанализировать поведение пользователей после запуска, чтобы помочь настроить распределение активов по пулам и разработать оптимальную стратегию развертывания.

Например, мы можем измерить ожидания доходности пользователей, сравнивая доходность sUSDe с затратами на заимствование Morpho и плечом позиции, что затем становится ценным входным параметром для определения того, какие пулы предлагают лучшую эффективность риска по сравнению с вознаграждением.

Ниже приведён пример измерения эффективности захвата стоимости по сравнению с ожидаемым доходом пользователей для пула LLTV 86%:

Пределы долга и ограничения хранилища

Мы оцениваем два типа лимитов … для средства Morpho USDe: стандартные параметры DC-IAM Maker и параметры рыночной капитализации виртуальных хранилищ Metamorpho.

Капитализация виртуальных хранилищ Metamorpho определяет ограничения на то, как кураторы могут перемещать средства между белыми (списками), что позволяет быстро и эффективно перераспределять средства между отдельными залогами и коэффициентами LLTV через мультисиг-управление, при этом Maker governance сохраняет абсолютный контроль над максимальными средствами, размещёнными в каждом пуле.

Эти ограничения виртуальных хранилищ дополнительно ограничиваются общими лимитами DC-IAM, которые определяют, сколько всего DAI можно разместить в Morpho.

Для ограничений виртуальных хранилищ Metamorpho мы предлагаем устанавливать ограничения в зависимости от коэффициента LLTV пула.

Распределение в пулы с более низким LLTV не увеличивает общий риск хранилища, поэтому нет необходимости устанавливать строгие ограничения. С другой стороны, пулы с самыми высокими LLTV увеличивают риск, поэтому это должно быть более твердо под контролем Maker governance путем введения более строгих ограничений.

При запуске мы рекомендуем следующие ограничения для пулов (дублируемые для пулов как USDe, так и sUSDe): 1 миллиард DAI для пулов с коэффициентом LLTV 77%, 100 миллионов DAI для пулов с коэффициентом LLTV 86%, 50 миллионов DAI для пулов с коэффициентом LLTV 91.5% и 10 миллионов DAI для пулов с коэффициентом LLTV 94.5%.

Параметры DC-IAM ограничивают общую экспозицию Maker по залогам Morpho USDe во всех пулах, включённых в виртуальное хранилище.

Параметры линии (абсолютное максимальное значение предоставленного DAI), разрыва (максимальное увеличение текущего лимита экспозиции за период) и ttl (минимальный период ожидания между увеличениями лимита экспозиции) должны быть настроены таким образом, чтобы ограничить риск, одновременно позволяя надежный рост и генерацию дохода.

Общая экспозиция к Ethena и стратегиям торговли на основе базиса перпетуумов в целом может быть оценена по метрикам ликвидности и хвостового риска, чтобы определить верхние пределы экспозиции (линия).

Ключевые рассматриваемые метрики включают: агрегированный объём открытых позиций и ежедневные объемы рынка базисной торговли, потенциальный общий размер позиций базисной торговли, обращающееся предложение USDe, обращающееся предложение и ликвидность DAI, и устойчивость к потенциальным хвостовым событиям риска.

В общем, Maker должен избегать занимать слишком большую долю от общего объёма открытых позиций на perp, особенно когда уровень активности базисной торговли высок, чтобы минимизировать потенциальные нарушения, если значительная часть позиций базисной торговли разматывается в короткие сроки.

Кроме того, Maker должен ограничить общую долю обращающегося предложения USDe, снова чтобы минимизировать нарушения и напряжение на торговую инфраструктуру Ethena в случае необходимости быстрой ликвидации этой позиции.

Это особенно важно, учитывая, что с момента запуска Ethena практически исключительно имела притоки средств, поэтому их процессы погашения ещё не тестировались в масштабе.

Наконец, Maker должен ограничить долю обеспечения DAI от USDe, чтобы минимизировать вероятность отказа протокола из-за серьёзного … события риска. Это также важно для поддержания сильного чувства… рисковой дифференциации от Ethena; мы должны тщательно избегать характеристики "запакованный USDe", поскольку это вызовет негативный PR и не соответствует … предпочтениям риска пользователей DAI…

Мы рекомендуем ограничивать линию на основе наименьшего из следующих показателей:

- 10% от общего объёма открытых позиций на perp - на основе объёма ETH на perp в диапазоне от $6,5 до 10 миллиардов (оценки варьируют в зависимости от включенного списка бирж), это приведёт к линии вплоть до 650 миллионов до 1 миллиарда DAI (в общем случае должна использоваться наименьшая достоверная оценка объема открытых позиций), этот показатель может увеличиться, если дополнительные активы, такие как BTC, будут использоваться для базисной торговли;

- 30% от обращающегося предложения USDe, включая собственное предложение Maker - при текущем обороте USDe в размере 1,2 миллиарда долларов это приведет к максимальной линии вплоть до 515 миллионов DAI;

- 20% от обращающегося предложения DAI - на основе текущего оборота DAI в размере 4,7 миллиарда долларов это приведет к максимальной линии вплоть до 950 миллионов DAI;

Следует отметить, что порог обращающегося предложения USDe применяется только к экспозиции через Ethena, в то время как порог открытых позиций … и обращающегося предложения DAI должен быть применен к сумме всех экспозиций базисной торговли на perp.

Параметры разрыва и ttl контролируют темп роста экспозиции.

В связи с характером USDe и предполагаемой интеграцией Morpho ожидается, что экспозиция будет находиться на максимальном лимите линии большую часть времени, на основе стратегических целей распределения активов, определенных Maker governance. Поэтому параметры разрыва и ttl не будут так важны, как для волатильных криптовалютных залогов, и мы рекомендуем устанавливать их довольно консервативно: разрыв составляет 10% от линии, а ttl - 24 часа.

Рекомендации по параметрам запуска

Исходя из вышеуказанного обзора факторов риска, мы рекомендуем следующие начальные параметры:

Параметры виртуального хранилища Metamorpho:

- Ограничение по пулу USDe с коэффициентом LLTV 77%: 1 миллиард DAI

- Ограничение по пулу USDe с коэффициентом LLTV 86%: 100 миллионов DAI

- Ограничение по пулу USDe с коэффициентом LLTV 91.5%: 50 миллионов DAI

- Ограничение по пулу USDe с коэффициентом LLTV 94.5%: 10 миллионов DAI

- Ограничение по пулу sUSDe с коэффициентом LLTV 77%: 1 миллиард DAI

- Ограничение по пулу sUSDe с коэффициентом LLTV 86%: 100 миллионов DAI

- Ограничение по пулу sUSDe с коэффициентом LLTV 91.5%: 50 миллионов DAI

- Ограничение по пулу sUSDe с коэффициентом LLTV 94.5%: 10 миллионов DAI

Рекомендуемые ассигнования DAI в хранилище:

- Ассигнование USDe с коэффициентом LLTV 77%: 5 миллионов DAI

- Ассигнование USDe с коэффициентом LLTV 86%: 10 миллионов DAI

- Ассигнование USDe с коэффициентом LLTV 91.5%: 30 миллионов DAI

- Ассигнование USDe с коэффициентом LLTV 94.5%: 5 миллионов DAI

- Ассигнование sUSDe с коэффициентом LLTV 77%: 5 миллионов DAI

- Ассигнование sUSDe с коэффициентом LLTV 86%: 10 миллионов DAI

- Ассигнование sUSDe с коэффициентом LLTV 91.5%: 30 миллионов DAI

- Ассигнование sUSDe с коэффициентом LLTV 94.5%: 5 миллионов DAI

Во время фазы запуска хранилища morpho мы рекомендуем установить низкий максимальный лимит линии, чтобы ограничить хвостовые риски (ошибки, неожиданное поведение рынка и т. д.).

Мы также рекомендуем установить разрыв равным линии, чтобы весь объем мог быть размещен сразу, и избежать непреднамеренного воздействия на механизм автоматизации тарифов Morpho Blue путём частого добавления новых поставок на рынок и снижения коэффициента использования.

После полного размещения всей суммы мы рекомендуем уменьшить разрыв до 10% от линии на следующем исполнительном периоде.

Для размещения средств хранилища по пулам мы рекомендуем распределить небольшую долю средств на каждый из пулов с коэффициентом LLTV 77% и 94.5%, умеренную сумму на каждый из пулов с коэффициентом LLTV 86% и наибольшую долю средств на каждый из пулов с коэффициентом LLTV 91.5% (что, ожидается, предложит лучший баланс между риском и доходом).

Мы будем отслеживать эффективность, поведение пользователей и метрики эффективности и постепенно оптимизировать ассигнования хранилища со временем, возможно, убирая ликвидность из некоторых коэффициентов LLTV и перераспределяя экспозицию между пулами USDe и sUSDe.