Ландшафт NFT MEV

Перевод

Это вольный перевод: frontier.tech/the-nft-mev-landscape

TL;DR

Структура рынка для NFT выглядит существенно отличающейся от рынка взаимозаменяемых токенов. На рынке NFT обычно происходит больше событий формирования капитала (минтинга), ниже объёмы вторичных сделок, есть проблемы с ликвидностью и большое количество оффчейн-ордербуков.

В результате этих различий ландшафт MEV (максимально извлекаемой стоимости) в мире NFT также выглядит иначе.

В частности, существует меньше возможностей для арбитража, и больше MEV извлекается во время минтинга.

Мы также выделили несколько форм MEV, уникальных для рынка NFT:

- перемещение и повторное размещение в стакане (искусственное создание высоких объёмов для арбитража);

- трейт-снайпинг;

- извлечение из неактивных предложений.

Рассмотрение рынка DeFi как более зрелого и использование его в качестве прокси для того, куда могут двигаться NFT, помогает выявить существующие пробелы и области инфраструктуры, которые могут решить эти проблемы.

Такие возможности включают MEV-осознанные решения для минтинга, более открытые данные о ценообразовании, динамические ончейн ордербуки, эксперименты с новыми стилями аукционов и дополнительные каналы коммуникации для трейдеров.

На данный момент поток стоимости вокруг NFT, как правило, происходит на этапе создания, когда NFT минтятся, и когда он торгуется или заёмщиком на вторичном рынке.

Оба эти потока стоимости потенциально замусорены экономическими неэффективностями, извлекаемыми из пользователей при проведении ончейн-транзакций. То, как обрабатывается этот MEV, может повлиять на бизнес-модели и выгодоприобретателей рыночной деятельности - от трейдеров до площадок, кошельков и создателей.

Тем не менее MEV в мире NFT кажется в значительной степени малоисследованной темой. У меня сложилось впечатление, что это связано с тем, что структура рынка NFT выглядит совершенно иначе, чем у DeFi.

Важно отметить, что эти фундаментальные различия, включая более активную первичную деятельность, меньшие поставки токенов и меньшую ликвидность на вторичном рынке, влияют на поток стоимости.

В данном тексте попробую выделить некоторые возникающие возможности MEV на рынке NFT, влияние эволюции рыночных динамик на эти возможности и инфраструктуру, которую можно построить, учитывая такие соображения.

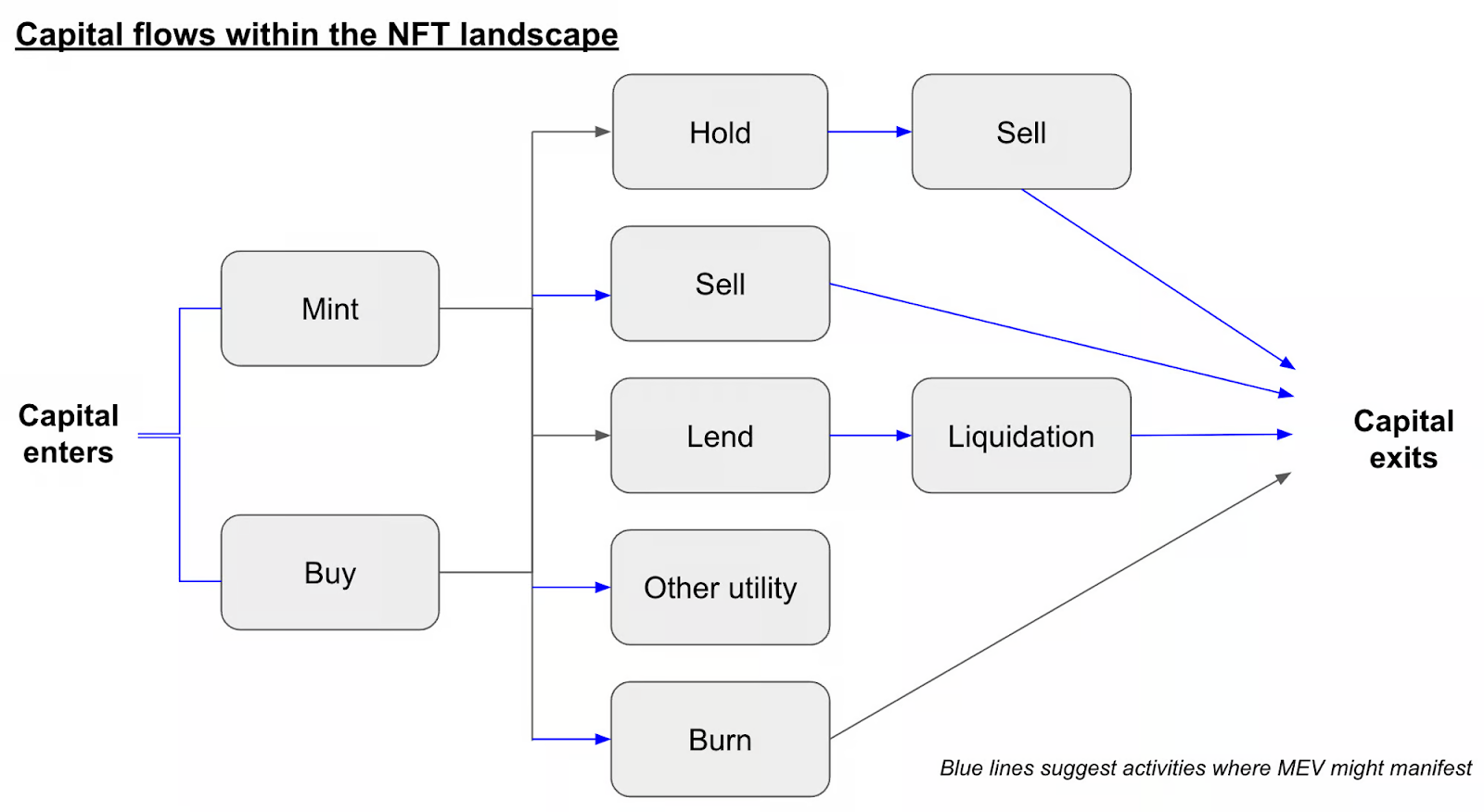

Текущее состояние рынка NFT

Понимание текущей структуры рынка NFT является полезным фундаментом для выявления того, как проявляется MEV внутри рынка.

Цикл начинается с того, что пользователь минтит NFT. Я называю это событием формирования капитала - аналогичным эйрдропу или запуску обычных токенов (при котором новый актив создаётся ончейн). Различие между обычными и NFT-рынками, однако, как минимум тройное:

- События формирования капитала чаще встречаются на NFT-рынках, чем на (рынке) обычных (токенов).

- Порядок минтов на NFT-рынках имеет значение, так как номер минта может приобрести финансовую ценность (в виде классификации как редкостного трейта или статусного символа).

- У NFT-коллекций обычно гораздо меньше поставок; коллекция может состоять из 10 тысяч NFT, в то время как обычный токен часто запускается с поставкой в 1 миллиард или более. Это может повлиять на ликвидность на вторичных рынках. Когда пользователь решает больше не владеть своим NFT, он может продать его на рынке (например, OpenSea, Blur, многие из тех, которые поддерживает Reservoir, и т.д.). Эти ордера обычно размещаются в оффчейн ордербуках, где ордер остаётся до его выполнения или отмены. Для этих оффчейн-ордербуков существует несколько точек взаимодействия с самим чейном: первичное размещение (т.е. установка разрешений на размещение), отмена и исполнение ордеров. Изменение же цены листинга требует подписи продавца, но не влечёт дополнительных газовых сборов. Существует также ряд ордербуков, которые работают напрямую ончейн, такие как Zora и Sudoswap.

Помимо первичных минтов и вторичной торговли, стоит отметить, что существует развивающийся сегмент рынка, связанный с утилитарностью NFT. Ончейн-утилити может включать в себя ставку NFT для получения вознаграждения, делегирование прав на предстоящий airdrop, сжигание (уничтожение) NFT при использовании его в качестве внутриигрового актива или что-то ещё.

Если говорить о "зарождающемся": то на первичном и вторичном рынках было совершено сделок на сумму около 2 млрд долларов против пары сотен миллионов на рынке кредитования NFT. Утилити-сегменты за пределами кредитования ещё только зарождаются. Поэтому в центре внимания этой статьи останутся обеспеченные рынки и трейдинг.

Как выглядит NFT MEV?

Я классифицирую MEV как любую форму неэффективности на рынке, которая приводит к тому, что создатели транзакций (пользователи, кошельки, приложения) теряют ценность для третьих сторон, расположенных ниже по стеку (поисковики, блокчейн, валидаторы).

Это свободное определение, но его широта помогает думать о различных возможностях для захвата и/или перераспределения стоимости. К распространённым формам MEV относятся арбитраж, сэндвичинг, ликвидация и опережение.

Арбитраж

Арбитраж и сэндвичинг часто требуют больших объёмов и высокой ликвидности, поскольку спреды обычно невелики, а арбитражеры хотят быстро входить и выходить из своих позиций. Рынки NFT, как правило, не имеют ни того, ни другого. Кроме того, существует проблема неликвидности: часто на другой стороне каждого листинга нет готового покупателя. Это означает, что даже если кто-то увидит арбитражную возможность, выход из неё (то есть повторное выставление и продажа) может быть сопряжен с риском.

Ниже приведены некоторые формы арбитража, характерные для NFT, и риски, связанные с каждой из них:

- Зачистка и пере-листинг для получения более высоких цен. Ряд трейдеров утверждают, что делают это с прибылью, пользуясь стенами заявок, которые могут располагаться чуть выше floor-price. В таких сценариях трейдеры практически искусственно создают высокий объём, необходимый для арбитража. Основные риски, связанные с этим видом арбитража, включают в себя высокие капитальные затраты и (повышенные) требования к запасам.

- Обнаружение совпадений, которые не рассматриваются как таковые. Примером может служить объявление о продаже крипто-панка с красными/синими очками за 1 ETH, в то время как кто-то другой сделал ставку в 2 ETH за любого крипто-панка, у которого есть красные/синие очки. Поисковик может зайти, вызвать функцию Seaport's MATCH, чтобы выполнить два заказа, и получить разницу в качестве чаевых (вознаграждения). Мне кажется, что это возможность арбитража с низким риском - хотя и не-частым. Неисполнение - вот главный риск, с которым сталкиваются искатели.

- Трейт-снайпинг, форма арбитража, уникальная для NFT-компонентов. Если кто-то видит, что NFT с определённым признаком торгуется за X, но знает, что другие NFT с тем же признаком торгуются за X+Y, он может купить его и перепродать по более высокой стоимости. MEV реализуется, если искатель платит большое количество газа, чтобы его заявка получила приоритет. В этих сценариях поисковики сталкиваются с риском выхода: на другой стороне их объявления может не оказаться предложения. Таким образом, поисковику приходится брать на себя обязательства по хранению в течение неизвестного периода, а также принимать на себя риск долгосрочных колебаний цен на эти товары.

Сэндвичинг

В настоящее время на рынках NFT не наблюдается большого количества сэндвичей.

Отчасти это объясняется тем, что цены на большинство NFT не меняются динамически по мере изменения доступного предложения. На рынках взаимозаменяемых товаров крупные заказы двигают рынки. В случае с NFT покупка 10 % NFT по floor-price не приводит к прямому изменению цен на другие NFT.

Цены на NFT, как правило, устанавливаются по отдельности, а не в совокупности.

Следует отметить появление некоторых инфраструктур динамического ценообразования - например, Sudoswap, автоматизированного маркет-мейкера для NFT ("Uniswap для NFT"). Sudoswap помогает решить болезненную проблему неликвидности NFT, обеспечивая постоянное наличие хотя бы одной заявки на объединённый NFT. Компромисс заключается в том, что динамическое, автоматизированное ценообразование также расширяет поверхность и для сэндвичей.

Ликвидационный MEV

Другая распространённая форма MEV существует на рынках кредитования и называется "ликвидационный MEV" - искатели получают прибыль, первыми обнаруживая и требуя плату за ликвидацию.

Всё большее число кредитных историй строится на ончейне (например, где механизм ликвидации “зашита” непосредственно в протоколе, таком как Seaport), с аукционами с падающей ценой, так что как только цена пересекает резервную залоговую цену, начинается ликвидация.

Я представляю себе, что будет когорта искателей, которые специализируются на манипулировании floor-price и ценами определённого обеспечения NFT таким образом, что они могут упредить или контролировать, когда NFT будет ликвидирован.

Дополнительные формы MEV

Другие виды MEV NFT могут включать в себя:

- Перегруженность во время минта. Популярные минты могут привести к тому, что пользователи будут платить миллионы долларов за газ; это стоимость, которую создаёт проект NFT, но в конечном итоге извлекают валидаторы.

- Боттинг во время минта. Поисковик может заметить первую транзакцию минта в мемпуле, проверить запас токенов, которые будут добыты, и опередить часть или всю оставшуюся часть минт-участников.

- Случайное оставление заказов в списке (часто называемое неактивными листингами). Поскольку за отмену листинга взимается комиссия, иногда пользователи просто переводят NFT на новый кошелек, чтобы завершить листинг. Сложность в том, что технически это сохраняет первоначальный заказ - если человек снова переводит NFT на первоначальный кошелек, объявление появляется опять. К этому моменту минимальная цена может подняться выше первоначального объявления, и проницательная третья сторона может схватить NFT по заниженной цене. MEV возникает потому, что поисковик может подкупить валидаторов высокой платой за газ, чтобы его ставка на объявление получила приоритет.

- Арбитраж, связанный с арендой NFT. Мы наблюдаем тенденцию к отделению прав/полезности от самого актива. Другими словами, появляется AirBnb для NFT: владейте активом (домом), но позвольте другим платить за временное использование/претензии на преимущества, которыми обычно пользуется владелец. Такое ликвидное делегирование особенно полезно для арбитража, связанного с эирдпропом - покупка прав на большое количество NFT (по сравнению с попыткой купить сами NFT) в преддверии эирдпропа требует меньшего капитала, ограничивает резкий рост цен на полу и дает возможность претендовать на значительную часть воздушного сброса. Если мы начнём увеличивать количество квалификаций для airdrops (как мы уже наблюдаем на рынках обычных), владельцы этих NFT могут обладать асимметричной информацией о вероятном размере airdrops, на который они могут претендовать.

- Наконец, вероятно, существует ещё больше форм NFT MEV, которые упустили, включая подделку, неэффективность, связанную с функцией сжигания и погашения, и опережающие операции (и это лишь некоторые из них). Этот список предназначен для генерации, с надеждой, что изложение некоторых из них вызовет идею / проект, связанный с уменьшением или захватом возможностей NFT MEV.

Возможности для инфраструктуры

Исходя из текущего состояния рынка, а также из того, где MEV особенно заметен, можно выделить следующие интересные возможности для создания NFT-нативной инфраструктуры.

Решения для минта с учётом MEV. В частности, аукционы, созданные для NFT, могут помочь проектам улавливать большую часть создаваемой ими стоимости: позволяя пользователям делать ставки на доступ и заказы в монетном дворе, можно помочь проектам в ценовой дискриминации и одновременно смягчить высокие цены на газ.

Если заказ происходит оффчейн и/или до минта, проекты могут распределить его на несколько дней или выбрать время, когда другая ончейн-активность низкая .

Усовершенствованная инфраструктура ценообразования. Она может принимать различные формы - улучшенные данные, показывающие, как оцениваются признаки (например, чтобы помочь поисковикам выявить возможности перехвата признаков), механизмы динамического ценообразования (например, Sudoswap), помогающие оценивать NFT в совокупности, а не по отдельности, последовательные аукционы для улучшения выявления цен или что-то ещё.

Инфраструктура, созданная для снижения риска выхода (неликвидности). Я вообще считаю, что установить цену на NFT сложно, и из-за этого меньше людей готовы делать ставки. Одним из способов помочь в этом могут стать механизмы торга. Если пользователь выставил NFT за 2 ETH, а покупатель предлагает 1 ETH, то, возможно, существует приемлемая цена где-то посередине. Наличие канала для переговоров могло бы повысить общую ликвидность, а также способствовать лучшему пониманию того, как устанавливать цены на NFT. На самом деле, вероятно, что эта категория и вышеупомянутая (инфраструктура ценообразования) будут значительно пересекаться.

Всё более эффективные протоколы и инструменты исполнения. Поскольку заказы становятся всё более сложными (например, продавцы начинают указывать несколько NFT в одном заказе), а в рынок приходит всё больше активных трейдеров и/или маркет-мейкеров, поиск эффективных способов согласования или выполнения заказов может улучшить торговый опыт.

Seaport и Reservoir являются хорошими примерами взаимодополняющей инфраструктуры в этой категории: оба они способствуют обмену ликвидностью между торговыми площадками, что позволяет более эффективно находить и подбирать заявки в среде с различными предпочтениями.

Кроме того, будет расти площадь выявления совпадений желаний, и появятся возможности для создания решений для подбора (NFTs) с учётом предпочтений, которые будут специализироваться на частичном заполнении всей сети ордеров.

Представляю, что есть способы лучше удовлетворить различные типы трейдеров: профессиональные трейдеры могут хотеть почти мгновенных переводов, а более ориентированные на розничную торговлю потребители могут быть не против, чтобы заявка была принята в момент X, но технически выполнена/переведена на несколько часов позже, когда стоимость газа будет ниже.

Заключительные размышления

Заглядывая в будущее, твёрдо уверен, что увидим, как вокруг NFT будет развиваться спектр (услуг). В настоящее время большинство NFT неоднородны и поэтому с трудом могут служить взаимозаменителями. Токены взаимозаменяемые и больше похожи на заменители, но предпочтения потребителей всё равно могут отличаться.

Напротив, NFT, которые служат билетами на соревнования по гольфу, могут быть неоднородными, поскольку некоторые характеристики (например, дата) создают различия в предпочтениях, но в целом они действуют как почти заменители, поскольку потребитель не делает различий между билетами в определённый день (учитывая, что все они обеспечивают равный доступ на мероприятие).

По мере развития спектра, когда NFT начнут представлять всё, начиная от ончейн-искусства и заканчивая билетами, партнёрскими ссылками, лицензиями на ИС, правами собственности и т. д., я полагаю, мы увидим ещё больше MEV.

В целом, кажется, что мы всё ещё находимся на ранних стадиях развития NFT. Мне нравится думать о NFT, потому что считаю их отличным способом привнести экзогенный капитал в крипто-экосистему, и думаю, что пространство для разработки широко открыто. Но на ранних стадиях любого рынка всегда существуют неэффективные механизмы.

Надеюсь, что изучение того, как MEV сохраняется на рынке - и какие возможности открывает такое изучение для создания более приятного пользовательского опыта - поможет проложить путь к более широкому внедрению.

Приложение

Технически, изменение цены требует создания нового заказа. Seaport всегда будет по умолчанию использовать самый низкий листинг, и создание нового листинга не требует платы за газ (новый листинг отличается от создания первоначального одобрения).

Если кто-то изменит своё объявление на более высокое по цене, новый заказ не потребует дополнительных расходов на газ. Однако при этом необходимо отменить старый заказ (чтобы удалить объявление с более низкой ценой), и эта отмена будет стоить газа.

Pikapool - главный игрок, который, насколько знаю, внедряет инновации в этой области; всем проектам NFT, заинтересованным в повторном захвате стоимости во время минтинга, стоит обратить на них внимание!