Маркет-мейкинг на Uniswap. Часть I. Аналитический подход

Перевод

Это вольный перевод: insights.glassnode.com/lp-uniswap. Также в блоге будут опубликованы части II и III. Позже.

Введение

Одним из основополагающих элементов криптовалютной экосистемы являются децентрализованные биржи (DEX). Эти платформы позволяют пользователям торговать криптовалютами напрямую друг с другом или через пулы ликвидности, устраняя необходимость в контрагенте или централизованной организации для осуществления сделки.

В рамках DEX автоматический маркет-мейкинг (AMM) способствует созданию ликвидности в автоматическом и децентрализованном режиме.

Одна из крупнейших DEX, Uniswap, также позволяет маркет-мейкерам распределять свою ликвидность по индивидуальным ценовым диапазонам, в которых они ожидают более высокую торговую активность.

Таким образом, маркет-мейкеры могут лучше управлять своими стратегиями доходности и рисками в зависимости от рыночных условий, повышая тем самым общую эффективность капитала. Эта технология предлагает больше возможностей для активного управления ликвидностью и значительно улучшает торговый опыт пользователей платформы Uniswap.

Настоящий отчёт является первой частью продолжающегося исследования, призванного помочь маркет-мейкерам Uniswap понять эту новую динамику. (Полный отчёт состоит из следующих частей):

- Часть I (данный отчёт) - Разбивка (работы) протокола Uniswap. В первой части нашего отчёта представляем всесторонний обзор работы протокола. Мы представляем различные метрики и методологии, которые, по нашему мнению, могут помочь маркет-мейкерам лучше понять Uniswap, а также оценить предпочтения (действующих) маркет-мейкеров и трейдеров.

- Часть II - Понимание динамики спроса и предложения ликвидности на Uniswap. В этой части рассмотрим различные экзогенные и эндогенные переменные, которые влияют на маркет-мейкеров на Uniswap и их процесс принятия решений. Рассмотрим основы выбора пары токенов и правильного уровня комиссии для позиции маркет-мейкера.

- Часть III - Классификация поставщиков ликвидности на Uniswap и их стратегий. В этом разделе мы проводим обширный анализ поставщиков ликвидности Uniswap и классифицируем их на ботов и органических маркет-мейкеров. Затем мы прольем свет на различные стратегии каждой когорты.

(Пожалуйста, обратите внимание, что метрики, представленные в этих отчётах, охватывают деятельность в сети Ethereum).

Разбивка протокольных мероприятий Uniswap

DEXs в контексте торговли цифровыми активами

Автоматизированный маркет-мейкинг - основной примитив финансовой системы на основе блокчейна, известной как децентрализованные финансы (DeFi).

DeFi включает в себя целый ряд финансовых услуг и приложений, созданных с использованием автоматизированных смарт-контрактов, размещенных на технологии блокчейн.Его цель - воссоздать традиционные финансовые услуги, такие как торговля, кредитование и рынки займов, только в децентрализованном виде.

Automated Market Making (AMM) - один из таких примитивов, позволяющий создавать ликвидность и поддерживать цены на децентрализованных биржах (DEX). Если вы не знакомы с основными конструктивными особенностями Uniswap, пожалуйста, обратитесь к нашей статье о Uniswap для полного обзора. [Прим. Menaskop: от себя дам отсылку к бесплатной статье на русском языке].

Рост экосистемы DeFi привел к резкому притоку капитала на DEX, причем наибольший приток наблюдался на Uniswap, Curve, PancakeSwap, Sushiswap и Balancer во время недавнего подъёма цен.

Объём ликвидности, размещённой на Uniswap и Curve, был наиболее стабильным, (но) аналогичные новые DEX, особенно в чейнах, не связанных с Ethereum, начинают догонять их.

Разбор деятельности протокола Uniswap

Как и другие протоколы DeFi, протокол Uniswap был запущен на нескольких новых блокчейнах Ethereum для масштабирования, называемых L2. Однако Uniswap остаётся одной из самых авторитетных площадок для реализации стратегий маркет-мейкинга в (самой) сети Ethereum.

По мере распространения масштабируемых решений Ethereum ожидаем изменений в динамике маркет-мейкинга из-за значительного снижения стоимости газа, предлагаемого этими цепочками.

Однако, поскольку 82 % общей стоимости Uniswap (Total Value Locked, TVL) остаётся в Ethereum, в этом отчёте сосредоточимся в первую очередь на данных по нему.

В экосистеме Uniswap трейдеры создают спрос на ликвидность, а поставщики ликвидности (LP) её предоставляют.

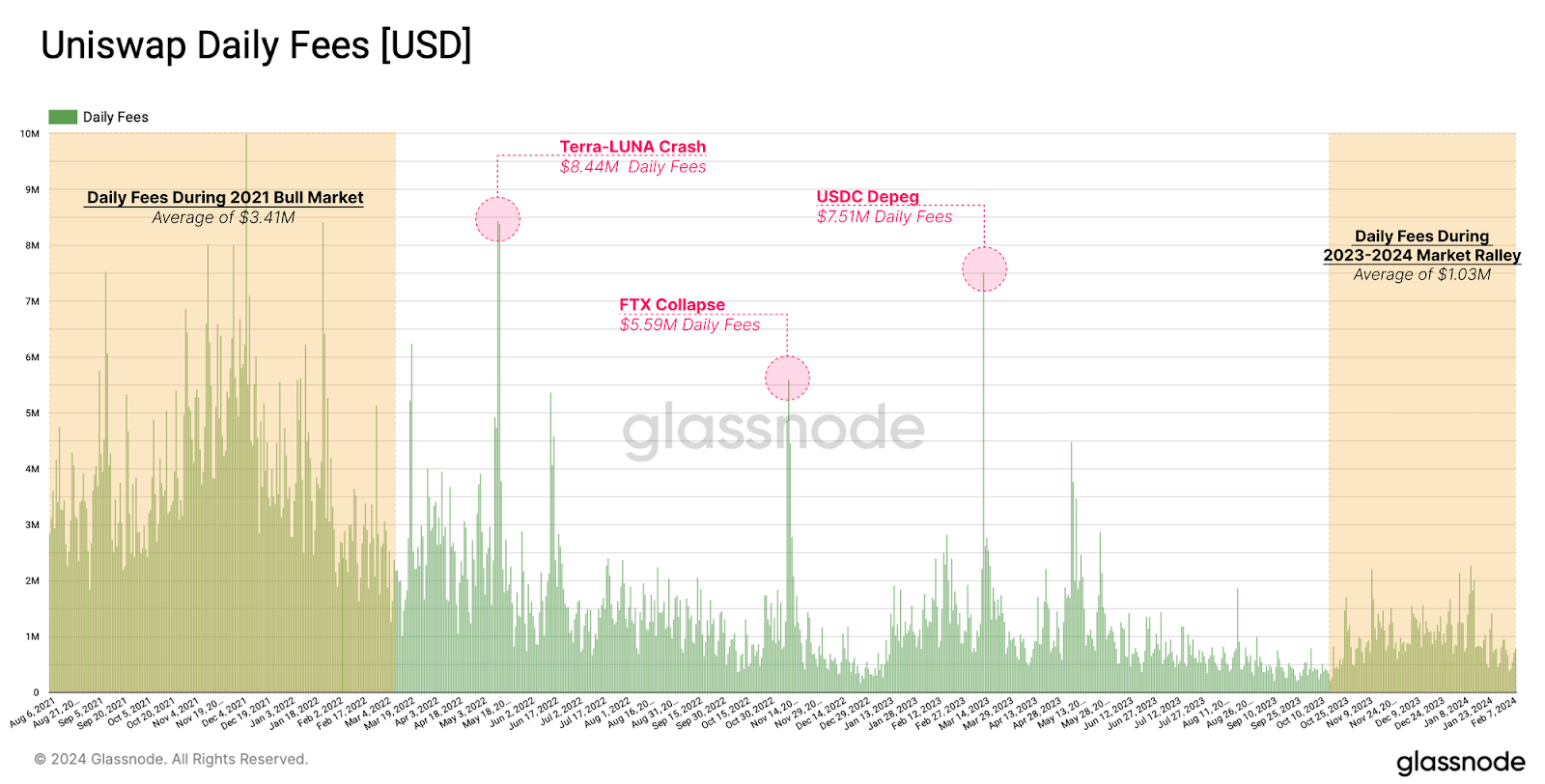

Успех протокола зависит от этого взаимодействия, что отражается в общей сумме полученных комиссионных в размере 2,5 миллиарда долларов. Однако следует отметить, что торговые сборы не отражаются непосредственно на стоимости самого протокола, поскольку исторически сложилось так, что сборы, полученные за сделки, полностью распределялись между LP. [Прим. Menaskop: На июль 2024 года это уже не так].

После достижения исторического максимума в ноябре 2021 года наметилась тенденция к снижению ежедневных сборов, которая проявлялась лишь в эпизодических всплесках, связанных с конкретными событиями высокой волатильности.

В последние месяцы наблюдается скромный и постепенный рост ежедневных комиссий, однако они всё ещё не достигли пика, составив лишь одну треть от типичных показателей 2021 года.

Конкуренция за LPs Uniswap также усилилась, наряду с рассеиванием ликвидности по различным L2.

Такая фрагментация чейнов и платформ начинает влиять на стратегии маркет-мейкеров, поскольку теперь они должны учитывать такие факторы, как риски моста, демографические характеристики пользователей и объёмы торгов, чтобы оптимизировать свои позиции в рамках нескольких чейнов и профилей пользователей.

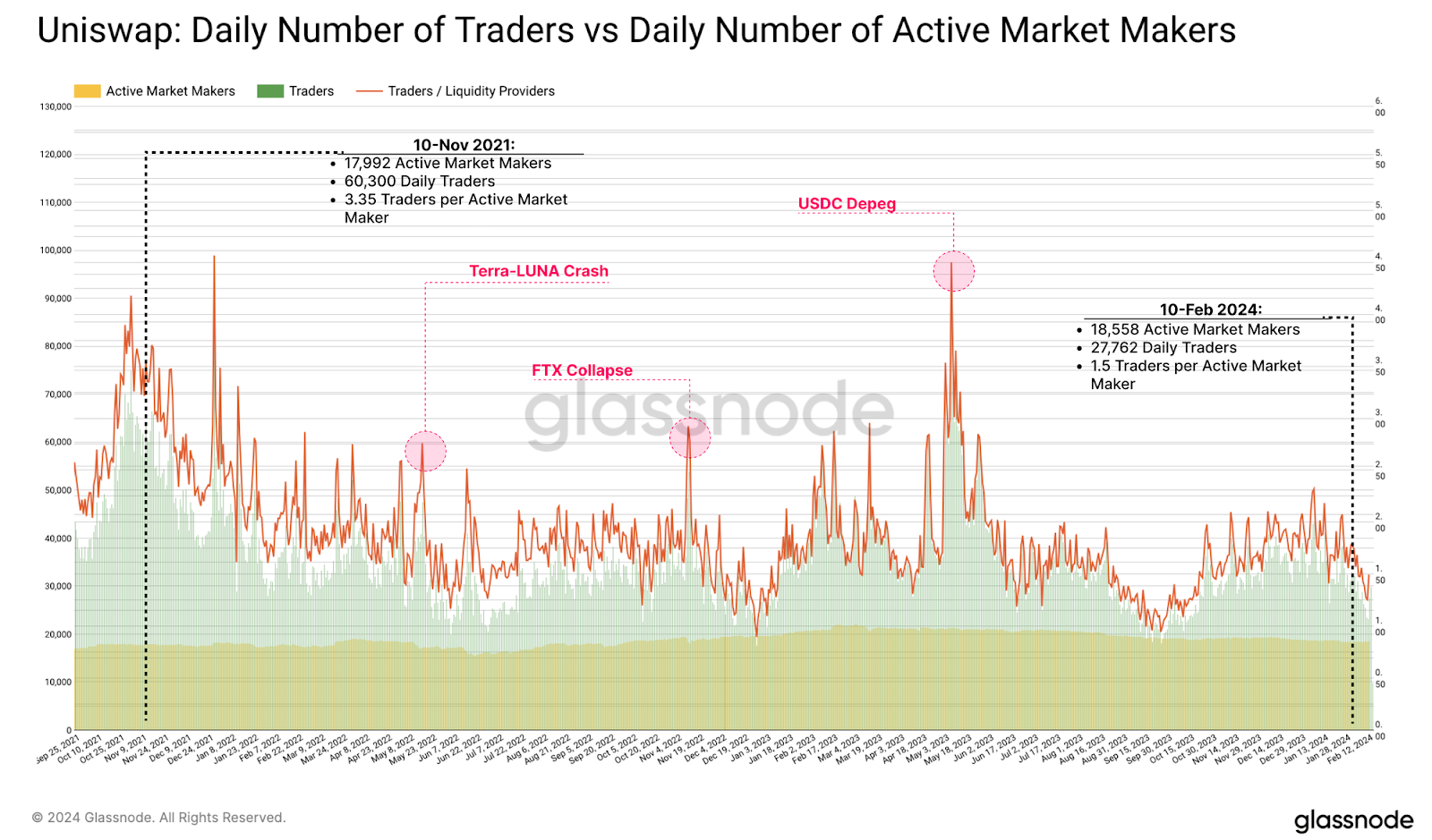

Если посмотреть на количество уникальных трейдеров и маркет-мейкеров, то можно констатировать небольшое снижение количества и тех, и других за последние годы, однако пропорции между этими когортами начали меняться.

Во время бычьего цикла 2021 года на одного активного маркет-мейкера приходилось в среднем 3 трейдера. С начала 2022 года это число колеблется между одним и двумя трейдерами на одного маркет-мейкера, что свидетельствует об относительном снижении активности трейдеров.

Эта тенденция не должна быть связана исключительно с рыночными условиями, она также может быть обусловлена переходом трейдеров… на уровень L2.

Маркет-мейкеры, как правило, предпочитают трейдеров с большими объёмами, которые с большей вероятностью останутся в майннете, в то время как более мелкие и чувствительные к комиссионным трейдеры с большей вероятностью перейдут на более дешёвые альтернативы.

Примечание: мы скорректировали количество поставщиков ликвидности на этом графике, чтобы исключить позиции размером менее 100 долларов, которые, по нашему мнению, являются неактивными позициями, где затраты на закрытие превысили бы стоимость позиции.

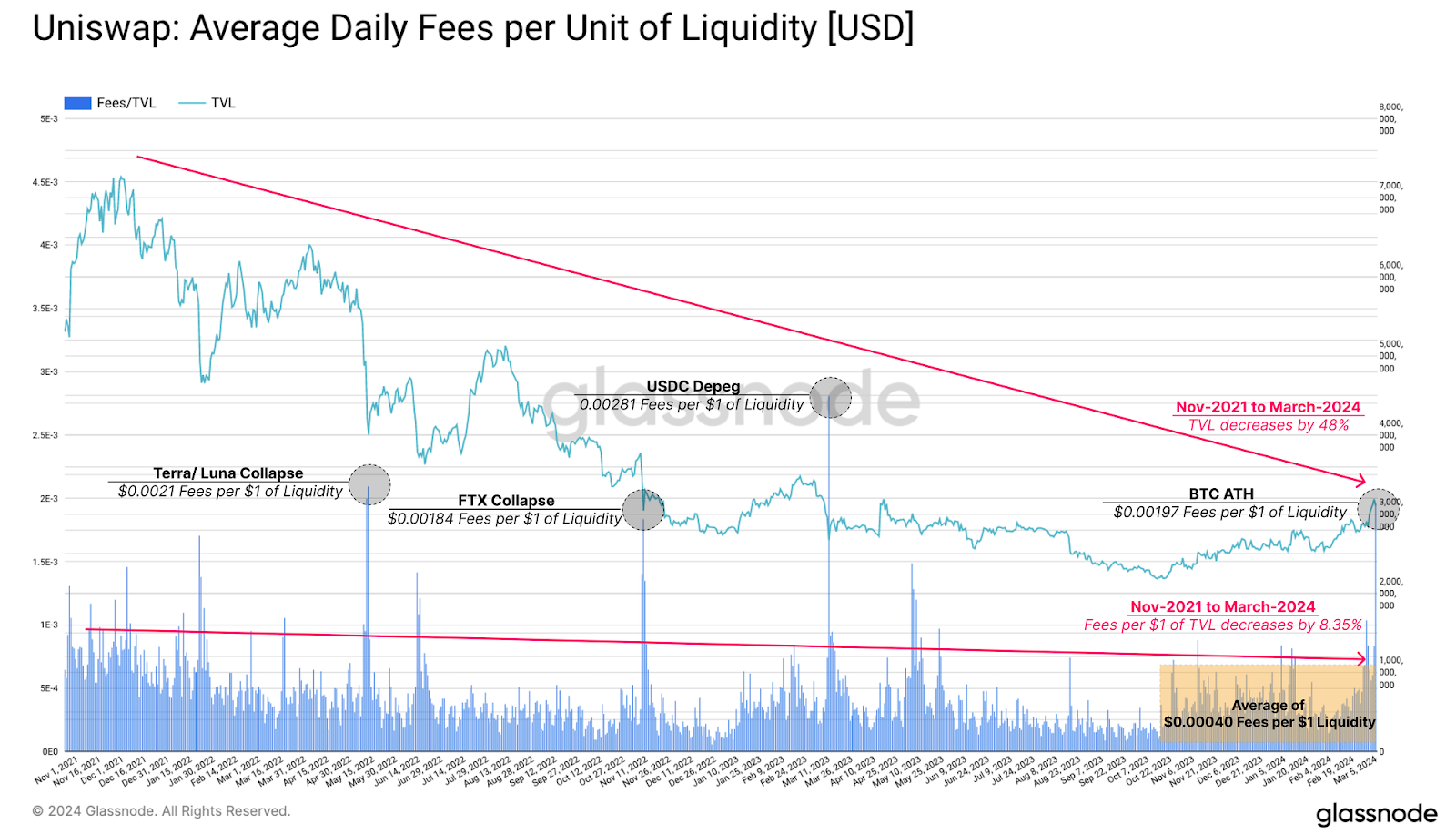

Однако из понимания отношений между трейдерами и LP можно извлечь ещё больше информации. Далее рассмотрим среднедневные комиссии за единицу ликвидности в долларах, как общий показатель дохода маркет-мейкера.

С ноября 2021 года по март 2024 года TVL на Uniswap упал более чем на -48 %. Однако комиссии, полученные за 1 доллар ликвидности, снизились лишь на 8,35 %, сохранив средний размер комиссии в 0,0004 доллара за доллар ликвидности.

Интересно, что доход LP, похоже, не так сильно пострадал ни от медвежьего рынка, ни от продолжающегося сокращения заемных средств, наблюдаемого в Uniswaps TVL.

Мы утверждаем, что это связано с тем, что комиссии, уплаченные трейдерами за тот же период, снизились в меньшей степени на относительной основе, что привело лишь к небольшому снижению доходов LP и поддержанию стабильного рыночного равновесия в протоколе.

Любимые токены маркет-мейкеров

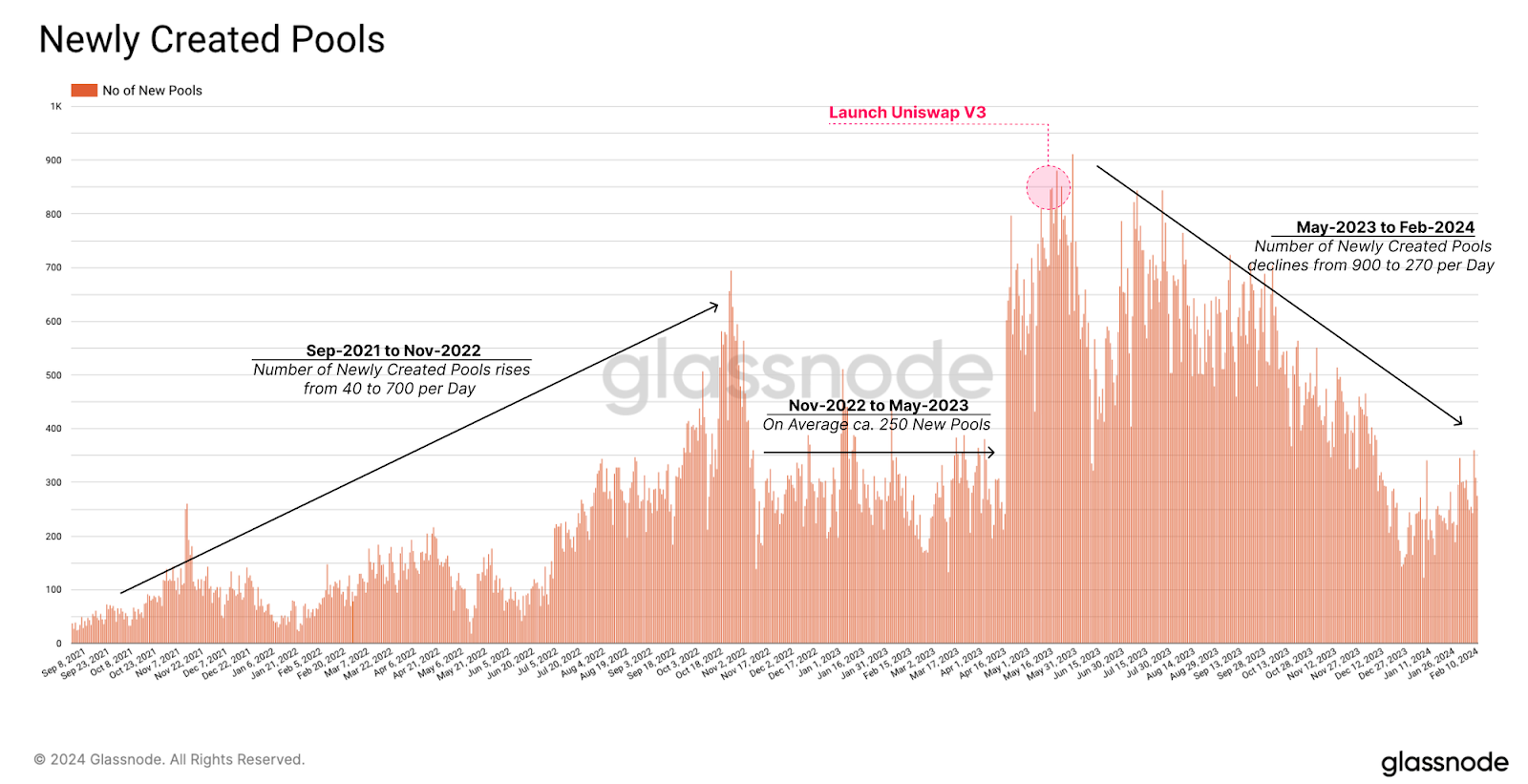

Маркет-мейкеры на Uniswap имеют огромный и постоянно растущий выбор пулов и токенов, доступных для предоставления ликвидности. С момента запуска Uniswap V3 скорость создания новых пулов ликвидности как для Uniswap V2, так и для V3 была чрезвычайно высока.

Хотя темпы создания новых пулов снижаются, мы по-прежнему видим около 270 вновь созданных пулов в день, что ниже пикового показателя мая 2023 года, составлявшего около 900 пулов в день.

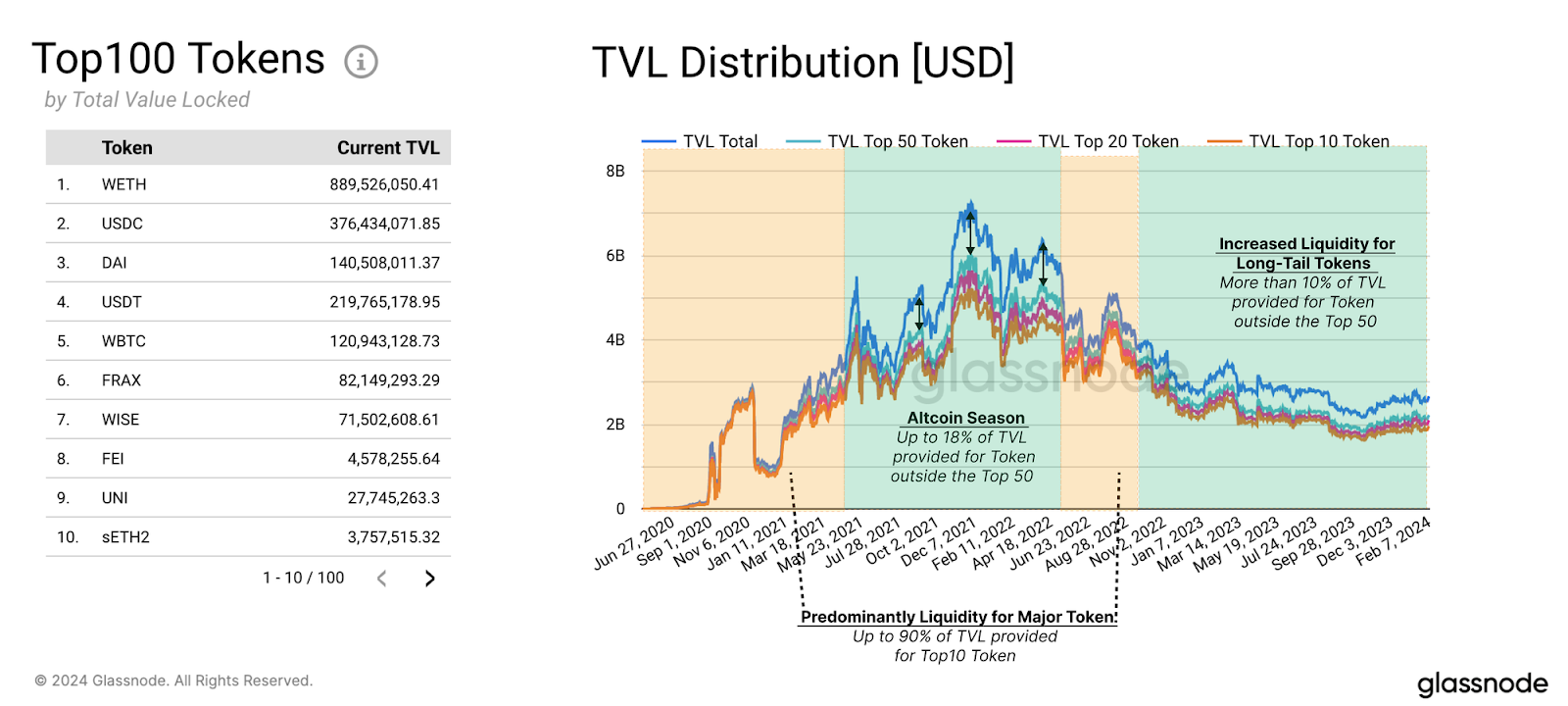

Однако при ближайшем рассмотрении быстро обнаруживаем, что, несмотря на большое количество вновь созданных пулов, лишь несколько пулов привлекают серьёзную ликвидность от маркет-мейкеров.

При изучении распределения TVL становится очевидным, что примерно 70-85 % общей ликвидности приходится на пулы, входящие в Топ-10 токенов.

Токены, занимающие места между Top-20 и Top-50, получают незначительную дополнительную ликвидность (обратите внимание, что токены ранжируются на основе их среднего TVL за определённое время).

Ещё одно наблюдение заключается в том, что это соотношение изменилось во время пика бычьего рынка 2021 года. Это говорит о том, что во время рыночной мании больше TVL направлялось в пулы с длиннохвостыми токенами.

Однако эта тенденция, по понятным причинам, замедлилась и изменилась на противоположную во время медвежьего рынка 2022 года, когда общий объём TVL снова почти полностью состоял из токенов Top-50.

В целом это говорит о том, что маркет-мейкеры реагируют на торговый спрос, выражаемый трейдерами, эффективно направляя комиссионные доходы в те пулы, которые их обеспечивают.

С начала 2024 года снова наблюдаем приток ликвидности в длиннохвостые альткоины, что отражает ожидание маркетмейкерами более рискованного поведения.

Используя нашу панель производительности протокола Uniswap, маркет-мейкеры могут получить общий обзор протокола Uniswap. Это может быть полезно для их первоначального исследования при разработке стратегий создания рынка.

[Прим. Menaskop - несколько бесплатных альтернатив:

- revert.finance

- dune.com/Henrystats/uniswap-pool-analyzer

- app.uniswap.org/explore/tokens

- есть и другие].

Любимые токены трейдеров

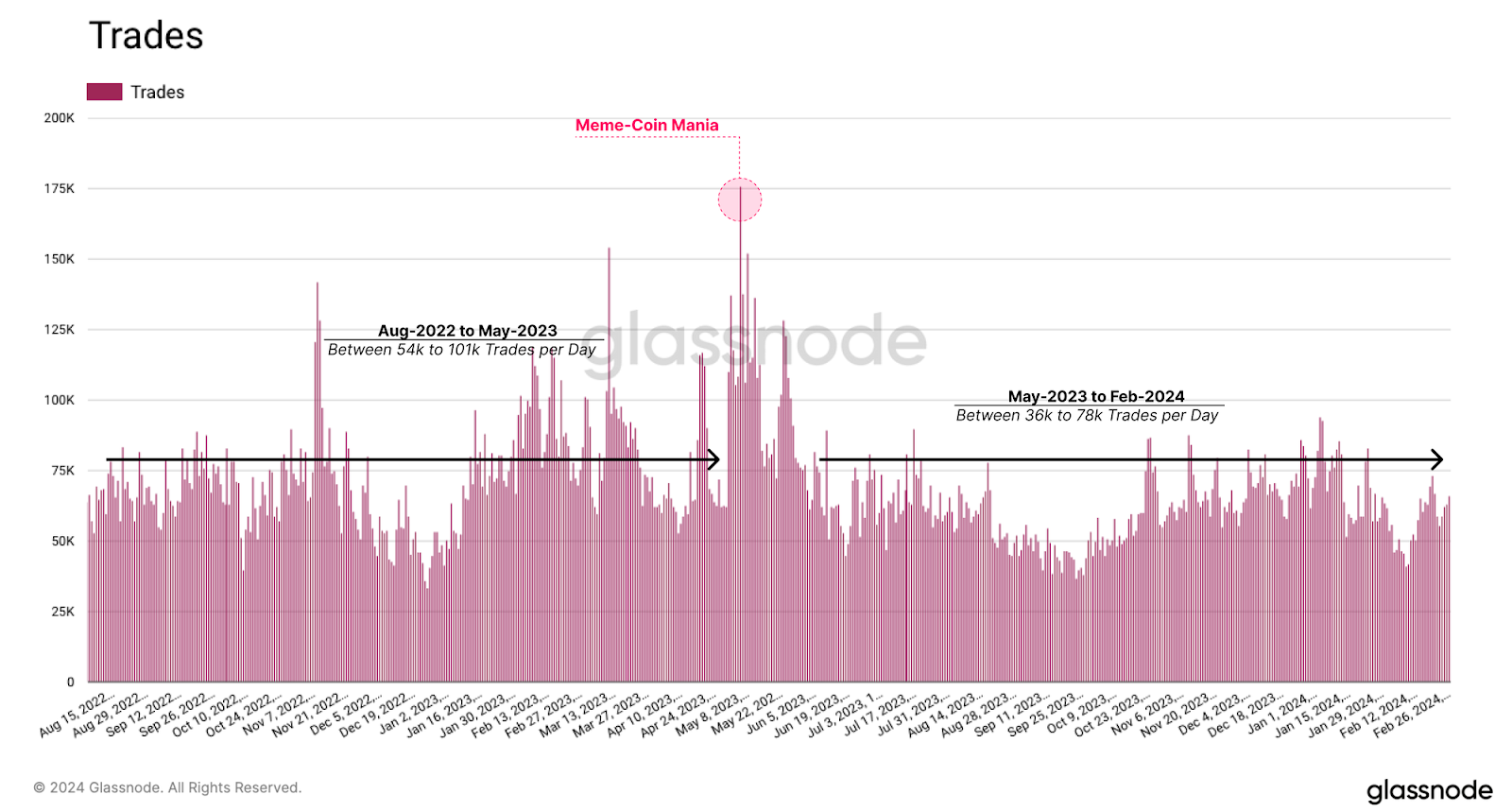

Торговля на DEX всё ещё остаётся относительно нишевой и, как правило, отстаёт от своих централизованных аналогов. Например, если на Binance ежедневный объём торгов часто превышает $20B, то на Uniswap за последние несколько лет он редко превышал $1B. [Прим. Menaskop: вот только все забывают, что CEX накручивают до 90%-95% торгов, а порой и больше, а на DEX это сделать гораздо труднее].

Однако Uniswap сохраняет стабильное количество сделок в день. До мая 2023 года ежедневное количество сделок колебалось от 54 до 101 тыс. в день, достигнув своего пика во время «мем-коин-мании». С тех пор количество сделок колеблется в пределах от 36 до 78 тысяч в день.

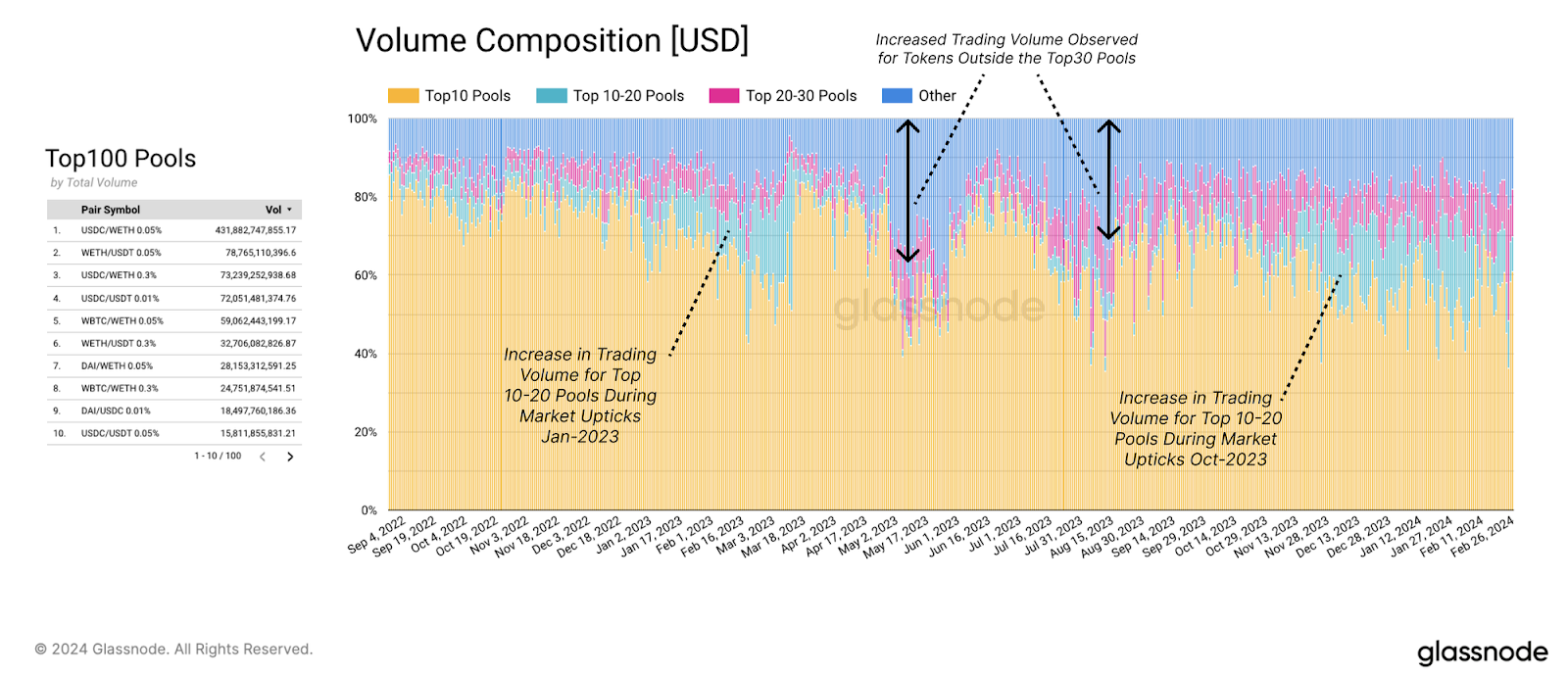

Как и в случае с маркет-мейкерами, трейдеры DEX, похоже, также отдают предпочтение (ТОПовым) токенам. Большая часть объёма торгов Uniswap сосредоточена в пулах Top-10, которые обычно включают пары между доминирующими стейблкоинами, (а также) WETH и WBTC.

Во время рыночных подъёмов объём торгов, как правило, всё больше перетекает в пулы Top-10 - Top-20, которые начинают охватывать более устоявшиеся пары альткоинов.

Однако, похоже, в эти периоды не наблюдается соответствующего роста спроса на токены, не входящие в Топ-20.

Увеличение объёма торгов токенами, не входящими в Топ-30, похоже, происходит только в связи с моментами, связанными с историческими событиями, такими как Memecoins в начале лета прошлого года, и, как правило, носит относительно кратковременный характер.

На этом мы завершаем первую часть нашего отчёта. В предстоящей второй главе углубимся в изучение факторов, определяющих принятие решений маркет-мейкерами.

Со второй частью вы можете ознакомиться здесь. (Ссылка появится после публикации)