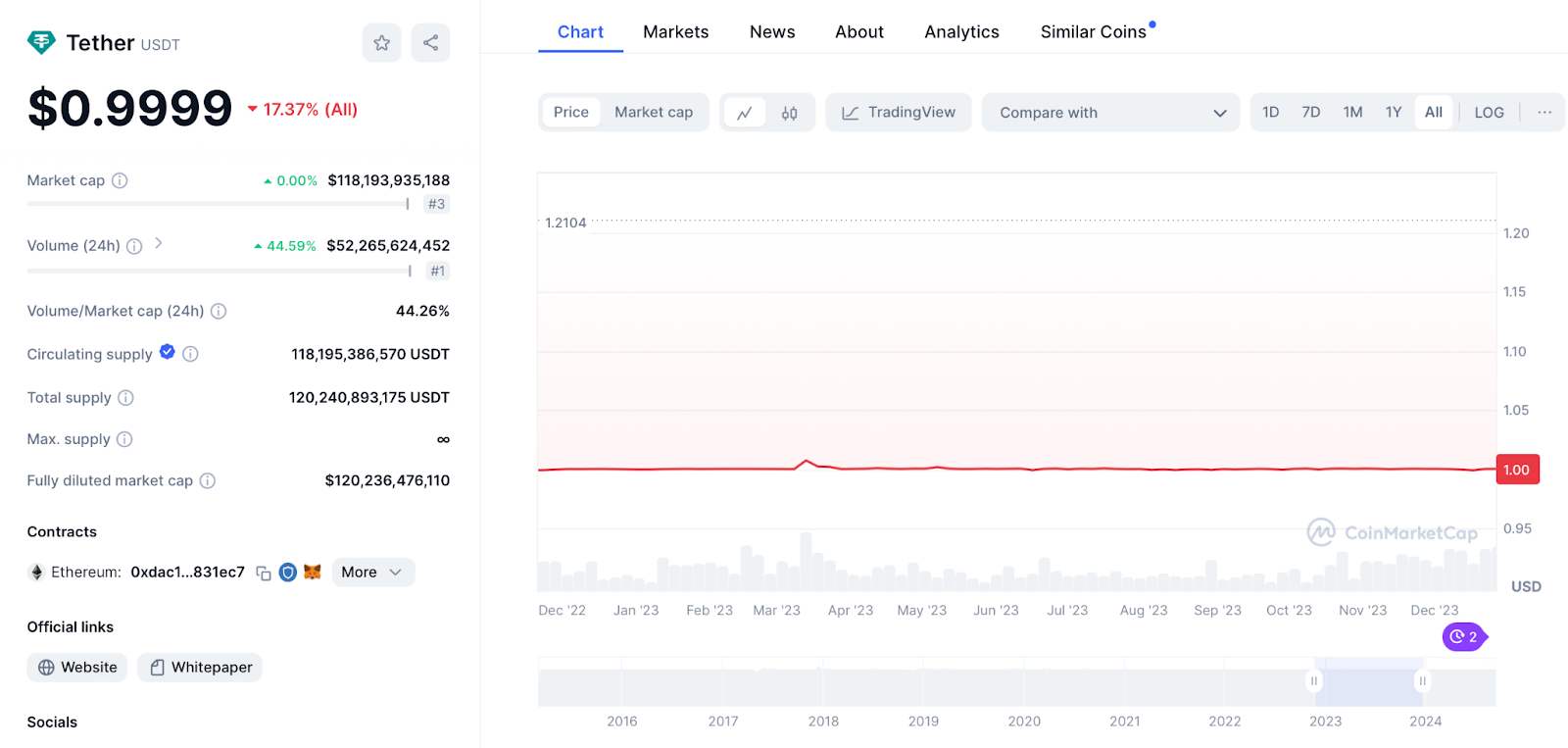

Отвязка USDt, USDc и других от 1 и влияние на ETH-рынки

Итак, рассмотрим 8 июня - 18 июня 2023 года. Зачем? Потому что тем летом USDt не раз отвязывался от единицы:

При этом на общем графике - колебания уже сглажены:

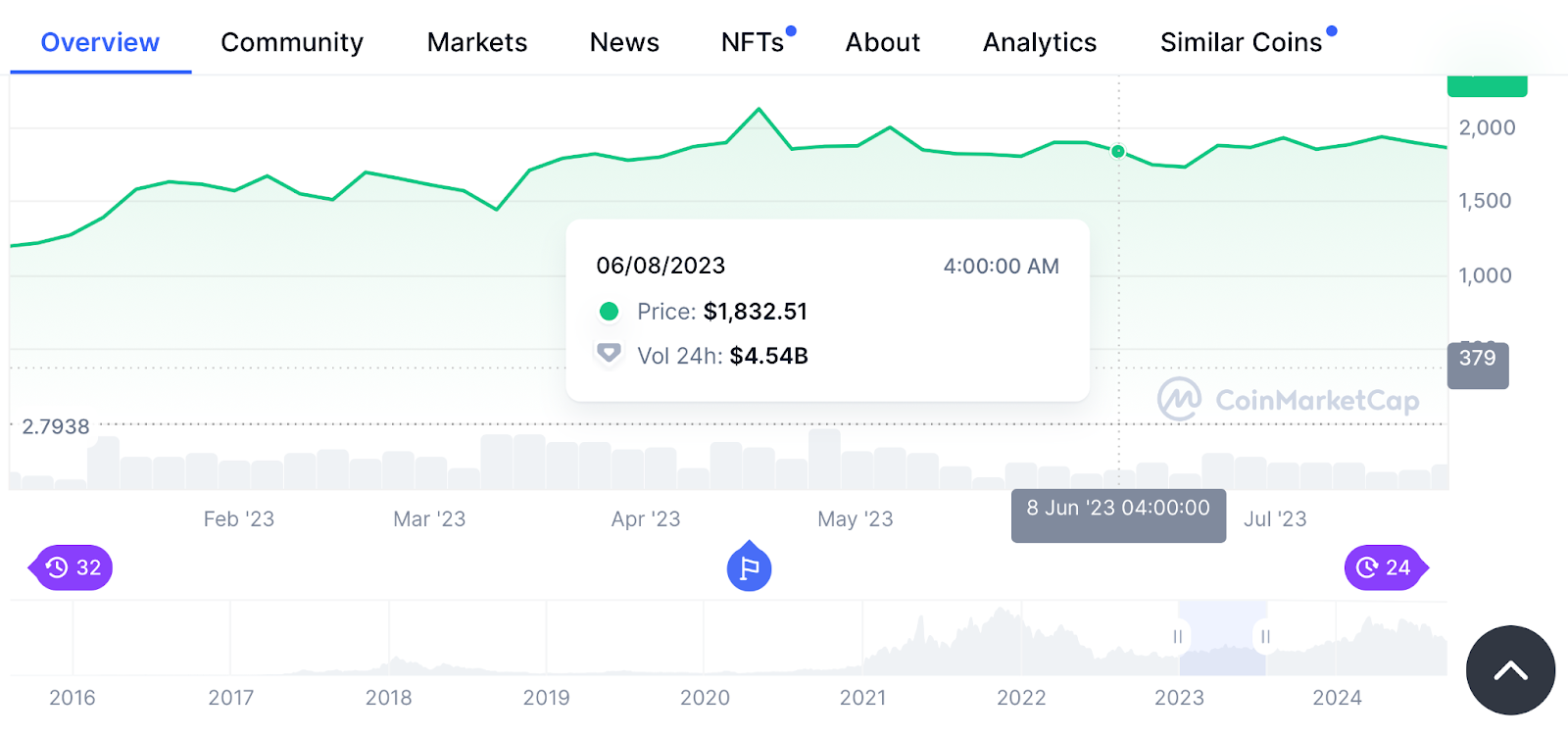

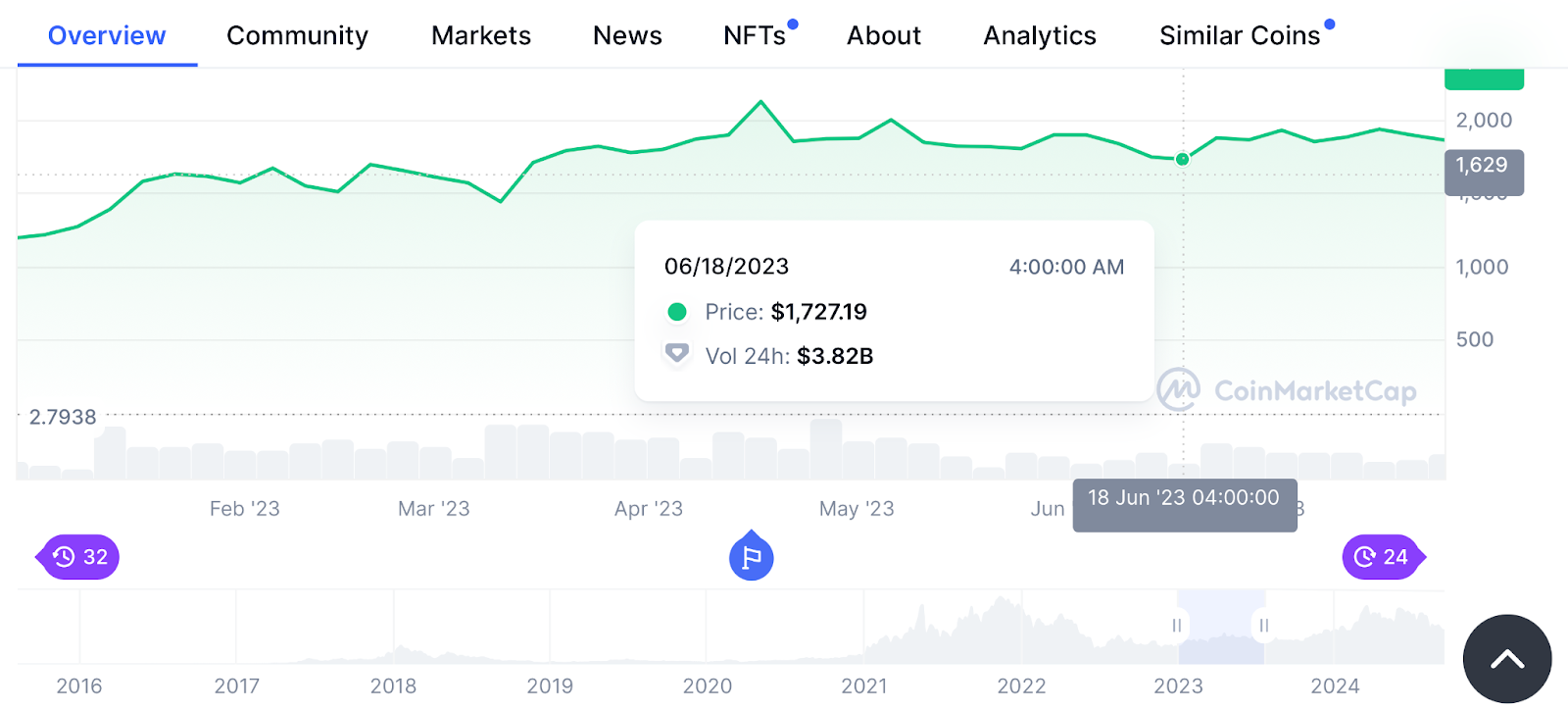

Но давайте взглянем на более волатильный актив - эфир:

Это усреднённый, напомню, курс, а поэтому - где-то падение было чуть больше, где-то - чуть меньше. Важно, какие данные считывали оракулы, например, AAVE, Compound и других.

Итого мы получаем - около $105 чистого убытка, или 5,73% от начальной стоимости.

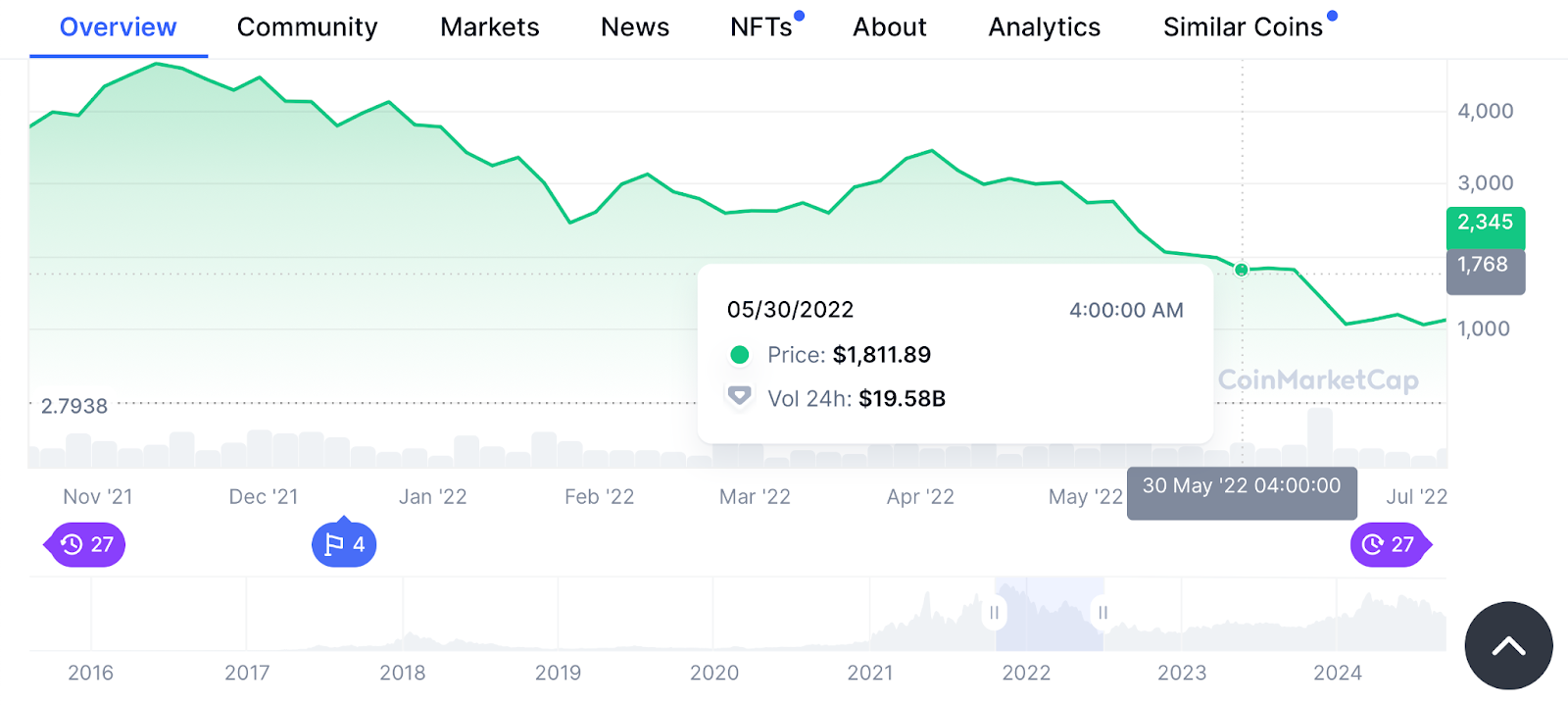

Давайте посмотрим ещё примеры? Давайте. Возьмём известный пример 10-11 марта 2023 года (ночь). И посмотрим сначала цену на февраль:

Напомню, что максимум составлял 15% (расхождение от единицы).

Теперь давайте вспомним майское падение (2022) UST:

Можете взять другие источники - не суть.

Выше - апрель. Теперь - сам май:

И, как видим, вплоть до июня - падение. И не просто падение: $3444 до $1812 примерно, а это почти 53%. И это - не полное падение.

К чему это я?

Сегодня мне принесли стандартную на первую взгляд стратегию в DeFi, суть которой сводится к следующему:

- 1. Растем вместе с рынком, так как держим ETH в залоге. Среднее годовое значение роста ETH на дистанции в 5 лет составляет 65%

- 2. Получаем дополнительную доходность в стейблкойнах, которые размещаем в пулы ликвидности USDC/USDT, где процент прибыли превышает процент по займу

- 3. Защищены от отвязки стейблкойнов, которые взяты в займ

- 4. Работаем только с двумя самыми надежными DeFi инструментами с самыми низкими рисками

Но в итоге в этой стратегии почти все допущения подвержены критике:

- Начнём с конца: 2 самых надёжных инструмента. Compound к таковым не относится, т.к. не раз был взломан не только на уровне интерфейса (это плохо, но простительно), но и на уровне протокола, самого ДАО и смарт-контрактов соответственно.

- Как видим выше: “Защищены от отвязки стейблкойнов, которые взяты в займ” - это, скорее, иллюзия, т.к. нам можем просто не хватить запаса прочности из-за падения базового (залогового) актива, а, к сожалению, расчётной модели соотношения просто нет. Делать её за автора я не готов.

- Далее: “Получаем дополнительную доходность в стейблкойнах, … где процент прибыли превышает процент по займу”, - тут тоже хорошо бы сделать оговорку, что APY пулов - показатель плавающий и в схеме расмотрены награды (инсентивы и компенсации), без которых доходность сразу падает, а т.к. она зависит от рыночных условий и решений 2х DAO, то прогнозировать её на год и более, тем более - 5 лет с (с учётом насыщения рынка) - невозможно.

- И, наконец, “Среднее годовое значение роста ETH на дистанции в 5 лет составляет 65%”: да, но вот краткосрочно падения могут быть очень болезненны для залога.

- Я бы назвал стратегию обоснованно рискованной с уровнем риска 7 из 10, т.к. многое держится не на стейблах на самом деле;

- Порекомендовал бы изучить исторические данные при отвязках стейблкоинов;

- И сосредоточиться на том, что APY как динамический параметр не может быть оценен одной цифрой или простым заданным диапазоном.

P.S. А вам задачка со *: можете объяснить, почему фраза "при падении рынка можно очень быстро вытащить часть стейблкойнов из пула на Uniswap V3 и вернуть часть займа", - является во многом ошибочной?