Расчёт автоматизации движения средств по счетам

TL;DR

- Прежде чем инвестировать, оцените финансовую ситуацию, соберите в кучу доходы и расходы

- Отдайте долги, выплатите кредиты (исключение - ипотеки)

- Автоматизируйте рутинное движение средств по счетам, разграничивая сферы расходов

У вас меньше денег, чем вы думаете

Так я подумал про себя, когда начал распределять деньги по разным счетам.

Чтобы создавать капитал, нужна дисциплина и трезвая оценка финансовой ситуации. Можно записывать каждую покупку и по итогу месяца ретроспективно оценивать, сколько было потрачено, чтобы в последующем корректировать покупательские привычки. Я так пробовал. Это, во-первых, напрягает, а во-вторых - всё равно не позволяет эффективно контролировать средства.

Прежде чем думать об инвестициях, в первую очередь нужно отследить лишние расходы, и, что ещё более важно, отдать долги и по-возможности расплатиться с кредитами, начиная с того, у которого самые высокие проценты.

Практически любой кредит имеет процентную ставку выше, чем практически все более-менее надёжные инструменты инвестиций. Исключение могут составлять разве что ипотеки на недвижимость, которые имеют (по-крайней мере в Германии) достаточно низкую процентную ставку (от 1%) и является скорее инвестицией. Кредиты на развитие бизнеса мы тут вообще пока не трогаем, это отдельная тема.

Система автоматизированных переводов

В итоге я пришел к системе автоматизированных (насколько это позволяют инструменты онлайн банкинга) переводов, которая разделяет поступающие средства таким образом, чтобы потратить лишнее было физически невозможно.

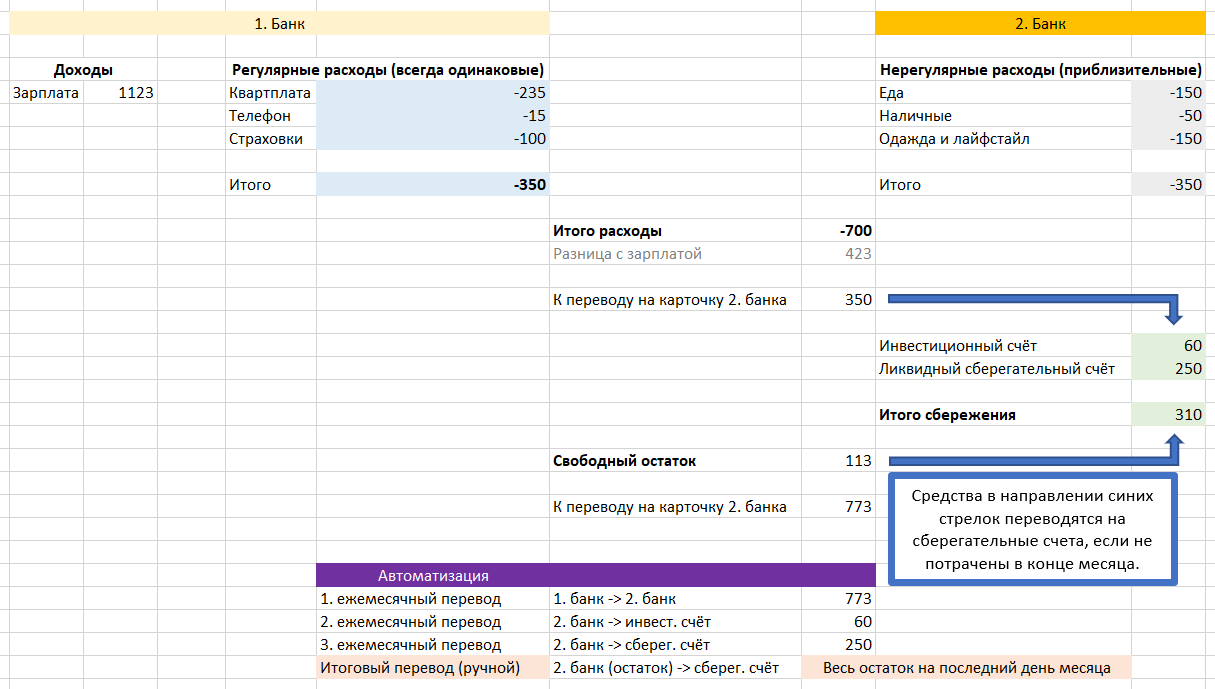

Моя текущая схема, на примере распределения одной из получаемых зарплат, выглядит так:

Как пользоваться схемой

- Зарплата заходит на счет, на котором остаются деньги на оплату регулярных расходов. К регулярным относятся предсказуемые И неизменяющиеся платежи - квартплата, страховки, подписки и т.п.

- За исключением небольшого финансового буфера (на грани округления, на случай небольших колебаний регулярных платежей), остальная часть зарплаты распределяется на четыре части - основной счёт, подушка безопасности, кратковременные цели и инвестиции.

- Остатки с основного счёта перед новым поступлением денег уходят в подушку безопасности, пока она не заполнится.

- С момента заполнения подушки, остатки делятся между кратковременными целями и инвестициями.

Подробнее пройдёмся по счетам

- Основой счёт используется для нерегулярных расходов. Такие расходы предсказуемы, но могут колебаться от месяца к месяцу в определённых рамках. Это еда, средства гигиены, одежда, небольшие гаджеты и аксессуары, лайфстайл, наличные (в Германии много где нельзя заплатить картой) и прочее. Это может быть обычный счёт с картой оплаты, но подходит также кредитка, которая будет просто каждый месяц пополнятся, чтобы никогда не уходить в минус и не получить проценты за погашение - зависит от вашего банка и условий.

- Подушка безопасности это деньги для непредвиденных случаев. Для неё следует использовать либо отдельный расчётный счет, либо парковочный счёт, на котором будут мизерные проценты (в большинстве банков Германии - около 0,01-0,02%), но с которого деньги можно снять мгновенно, как с обычного расчётного. Размер подушки безопасности должен позволить пережить минимум 6 месяцев отсутствия зарплаты, сохраняя текущий стиль жизни - т.е. продолжая платить за жилье и не переходя на макароны с кетчупом. В идеале это должен быть ваш шестикратный месячный оклад. Как только подушка заполнится необходимыми средствами, поступления на неё прекращаются до следующего повышения зарплаты (которое, как правило, влечёт за собой повышение уровня жизнь - увеличение расходов и т.д.). На эти деньги не следует покупать новый айфон или ехать в отпуск, для этого существует следующий счёт.

- Кратковременные цели, это счет для денег на отпуск, дорогие покупки, свадьбу, технику, подарки и прочее. В целом для этого счёта также подходит парковочный счёт, но можно использовать и обычный. Если вы пока что не накопили подушку безопасности (как я), счёт на кратковременные цели должен быть с самым низким приоритетом - сначала набиваем подушку.

- Инвестиционный счёт. С этого счёта покупаются ценные бумаги, делаются вклады в недвижимость, оплачивается дополнительная пенсия и т.п. В качестве такого счёта (или счетов) можно использовать депозиты и брокерские счета. Также вместо него можно оформить подписку на ежемесячные отчисления в частные пенсионные фонды. Есть разные рекомендации, какую часть дохода следует откладывать, но плюс-минус это должны быть около 10% вашего дохода. Если подушка ещё не заполнена, на мой взгляд, стоит снизить этот процент, но не исключать - я решил откладывать примерно 5%. Это позволит мне научиться пользоваться инструментами инвестиций, а не рисковать, обливаясь холодным потом, всей денежной котлетой, бережно хранимой (и неумолимо тающей от инфляции) 10 лет под матрасом. Мы ещё будем об этом всём говорить, я расскажу, куда сейчас вкладываю, и как.

Че всё так сложно

На самом деле, нет. И не так сложно, и плюсов куча:

- Проведя расчёт один раз, мы хотя-бы частично освобождаем себя от постоянной слежки за потраченными деньгами. Автоматизированные переводы и раздельные счета сами заботятся о том, чтобы всё самое необходимое было оплачено, а накопления росли, не требуя вашего внимания.

- Первоначальный расчёт способен указать на потенциальные утечки и подсказать пути оптимизации.

- Мониторинг расходов становится проще. Транзакции регулярных платежей не перемешиваются с десятками мелких транзакций из магазинов. Вам не нужно запоминать/записывать/заносить в приложение потраченное в предыдущем месяце, чтобы увидеть динамику расход и накоплений - вы итак видите по остатку, вышли ли за установленные лимиты, а накопительные счета говорят сами за себя.

- Основной счёт легко делится на оставшиеся дни месяца, позволяя вам точно знать, сколько можно тратить в день, например, по таблице "бюджета бедняка".

EVOpit.log

Хроника продвижения по карьерной лестнице инженера биомедицинской техники.

Бонусом: концентрат трансгуманизма, гаджетов и биохакинга.