Какие нужно заключить страховки, когда вышел на постоянную работу

mhorn

Пост будет длинный, я вас предупредил.

Выйдя на новую работу и получая зарплату, на которую можно жить, я также обрёл бонусом налоги. В Германии (как, наверняка, и во многих других странах) есть возможность вернуть часть налогов, подав налоговую декларацию и указав в ней затраты в определённых категориях - но сегодня пост не об этом.

С чего вообще такая тема

Этот пост посвящен в первую очередь страховке от потери трудоспособности, о которой я задумался, придя на бесплатный семинар о том самом возврате части налогов. Как оказалось, семинар организован компанией MLP, которые являются маклерами страховых фирм. С помощью семинаров для студентов, они вступают в непосредственный контакт со своими потенциальными клиентами: сегодняшние студенты - это завтрашние специалисты, у которых, скорее всего, пока нет страховок жизни/трудоспособности и т.п. Студенты также являют собой достаточно дезориентированного клиента - в универе не рассказывают, какие страховки тебе нужны, где их заключать, на что обращать внимание. Всё это можно почерпнуть из интернета, но в реальности мало кто этим занимается и вообще задумывается об отдалённом будущем. По-крайней мере из моего окружения, никто не имеет никаких страховок, кроме обязательной на медицинское обслуживание. Отчасти, эта тактика завлечения студентов является причина большого числа негативных отзывов о компании - мало что понимающие в финансах выпускники подписывают договоры, не заглядывая и не просчитывая наперёд, после чего со скандалом разрывают отношения со страховщиками. И в этом есть вина обеих сторон - MLP, очевидно, пользуется неосведомленностью и податливостью студентов, ну а студенты, собственно, сами виноваты в своей неосведомленности и податливости.

Семинар же в целом был достаточно информативным, парень лет 30 рассказал нам о том, какие учебные расходы можно списать с налогов, и, наверное, один из самых полезных фактов был о наличии неких прописанных стандартных суммах, которые можно декларировать без подтверждения квитанциями (например, есть определённые дефолтные суммы на встречу с согруппниками, с которыми студент готовится к экзаменам - туда можно вписать расходы на дорогу, проживание, питание).

После семинара о налогах, участвующих в нём (нас было всего двое, что подтверждает мое предположение об отстуствии интереса к подобным темам среди студентов) пригласили на бесплатную же консультацию один на один с финансовым коачем. Я согласился, рассудив, что принудить меня что-то подписать всё равно никто не может, а пока мне бесплатно выдают какую-то достаточно полезную информацию, я послушаю.

На консультации коач рассказал, как можно разделить счета таким образом, чтобы не тратить лишнего, откладывать и вообще эффективно распоряжаться деньгами. О предложенной схеме и моей адаптацией этой схемы, тоже в следующий раз, а пока продолжим про страховку.

Какие страховки считаются необходимыми

Страховка от потери трудоспособности относится в Германии к одной из трёх (четырёх, если есть машина) необходимых страховок, среди которых:

- Страховка на медицинское обслуживание

- Страховка от непредумышленного вреда

- Страховка от потери трудоспособности

Страховка на медобслуживание в Германии обязательна по закону - иностранец должен оформить её перед въездом и продлевать на протяжении всего пребывания. Если иностранец выходит на работу - страховка будет автоматически отчисляться в числе прочих отчислений (на пенсию, в профсоюзы и всякие другие мелочи). Базовые стоматологические услуги входят в страховку на медобслуживание.

Страховка от непредумышленного вреда вступает в силу, если вы, например, подрядились помочь с переездом и уронили телевизор друга. Стоит она около 5 евро в месяц, так что в целом можно не очень долго думая заключить, обратив внимание на страховые случаи.

К необязательным страховкам относятся:

- Страховка автотранспорта - какбы необязательная, но если есть машина - становится обязательной

- На стоматологические услуги (протезирование и прочие дорогостоящие процедуры)

- Страховка от несчастного случая (страхование жизни, актуально только если вы имеете семью и от вас и вашего дохода зависят люди)

- Страховка на путешествия (если купили билет/путевку и не полетели - страховая вернет деньги; возможно актуально для часто летающих людей)

- Страховка на защиту прав (на мой взгляд, одна из самых полезных из необязательных - если вы проиграете суд, страховщики оплатят ваши счета у адвоката; буду просто по кд судиться из-за всякой ерунды, если решу такую заиметь)

- Различные страховки на имущество, строительство и прочее

Дорогая и спорная страховка от потери трудоспособности

Страховка от потери трудоспособности наступает в случае, если ты менее чем на 50% можешь выполнять свои обязанности. То есть страхуется не сам человек, а занятость человека. И оценка взносов производится также в том числе на основании места работы - чем более опасная работа, тем выше будет взнос. Студентов выделяют в отдельную группу "не до конца определившихся", так как никто не знает наверняка, будет ли студент работать по специальности, и если да, где именно (есть разделение, например, для инженеров, на работу в офисе более 90% и менее). Студентом страховаться не всегда выгодно. Взнос может быть выше, чем если вы застрахуетесь после выхода на работу. Это объяснимо, исходя из вышеописанного "неопределившегося" статуса студента.

Также имеет значение возраст страхуемого и состояние здоровья. Чем старше - тем потенциально менее здоров среднестатистический работник, и тем дороже будет взнос, даже при условии, если больничная карта ваша остаётся с годами девственно чиста.

Расчет суммы взноса страховки от потери трудоспособности вообще имеет кучу нюансов. В среднем, сумма страховки разнится от 30-50 евро (для неквалифицированных сотрудников типа официантов или уборщиков) до нескольких сотен (работники физического труда, типа кровельщиков или военных). Моя страховка будет стоить мне около 70-90 евро в месяц (магистр наук биомедицинской техники, более 90% времени в офисе, болезней особо критичных нет, лет не очень много пока).

Важным является пункт в договоре об отказе от абстрактного назначения - на языке нормальных людей это означает, что страховщик не будет пытаться пристроить вас не по застрахованной специальности. Хотя часто в страховку входят услуги по реабилитации, поданные под благими намерениями (что, в целом, правда), но скрывающие корыстные мотивы - сбросить груз выплат, восстановив работоспособность застрахованного.

Так как взносы для здоровых людей дешевле, велик соблазн умолчать о том или ином заболевании. Делать так не стоит, потому что в случае наступления страхового случая, страховщики вывернут наизнанку всю вашу больничную историю, докажут, что о заболевании было известно и откажутся выплачивать пособие.

Если ещё не определились со страной проживания, как я, смотрите, нужно чтобы страховщики были представлены глобально.

Take home message

Что нельзя делать при заключении страховки от потери работоспособности:

- Торопиться - не подписывайте первый попавшийся договор; проконсультируйтесь с независимым советником, работающим по гонорару. Речь идёт о договоре на несколько десятков лет, инвестиция в консультацию в данном случае точно окупится сторицей, если вы, конечно, сами не страховой агент, 24/7 продающий страховки и знающий о них всё.

- Затягивать - чем старше человек, тем дороже страховка. Чем больше накопленных болезней - тем больше вероятность отказа, ну и взносы опять же выше.

- Утаивать заболевания. Сходите к лечащему врачу и выясните все, что он о вас знает - возможно, он сделал себе пометки о болезни, развитие которой он подозревает у вас, просто пока не говорит, чтобы не сделать из вас невротика.

- Позволять навязать неподъемные платежи (вам будут предлагать комбинированные продукты, включающие накопительные части - о том, можно ли так хоть на что-то накопить [спойлер: можно, но с тем же успехом можно под подушку откладывать] и какие есть альтернативы, расскажу в следующих постах).

Товарищи из MLP как раз очень пытались продать мне договор на ПЕНСИЮ, с ДОПОЛНИТЕЛЬНОЙ страховкой от потери трудоспособности. То есть, это не договор на потерю трудоспособности, а в первую очередь пенсионный договор, с дополнительной услугой. То есть скорее всего, при возникновении у меня желания расторгнуть часть с накоплениями (которые прогрессивно увеличиваются ежегодно на 10%), вполне могли бы вылезти мелконапечатанные пункты договора и это повлекло бы изменения условий, точно не в мою пользу. При этом, страховка от потери трудоспособности была процентов на 30 дороже средней цены на рынке страховок для моей специальности и возраста (многие сайты предлагают калькуляторы для примерных расчетов платежей - пользуйтесь такими обязательно). Консультант также хотел, чтобы я подписал всё прямо у него, а когда я отказался и попросил бумаги домой, с большим неудовольствием выдал мне полные условия договора, чем сразу очень меня насторожил. Независимый (надеюсь) консультант из союза потребителей за 40 евро (цена для студента, полная - 80) разобрал со мной договор, указал на его слабые места, дал кучу бумажек с информацией, что надо искать в подобных договорах, а от чего отказываться.

До этого я пытался найти информацию в интернете, и нашел огромную кучу оной. Но так как большая половина авторов статей и роликов сразу в статьях делает какой-то продакт плейсмент, становится совершенно непонятно, кому верить. Из окружения никто мне толком ничего не смог сказать, потому что никто не заморачивается. Ну и, конечно, никому не хочется смотреть мой 90-страничный договор и искать его подводные камни.

Есть ли вообще альтернативы?

Есть.

Можно копить деньги самостоятельно (что в любом случае стоит делать в дополнение к любым страховкам) и на короткие периоды болезни это может выручить. Но есть риск лишиться работы достаточно рано, и мало у кого есть возможность быстро накопить на 10+ лет безработицы. Это, собственно, самый главный страховой случай, который и хотелось бы закрыть страховкой.

Можно (и нужно) создавать альтернативные источники дохода, будь то пассивные или активные. Бизнес, написание книг, блог, инвестиции, недвижимость, интернет магазин - желательно, чтобы это вам нравилось и могло считаться за хобби.

На мой взгляд, вышеописанные варианты являются не альтернативой, а скорее необходимость в наше время. Короче, на страховку надейся, а денег отложи и пассивно зарабатывай.

Послесловие

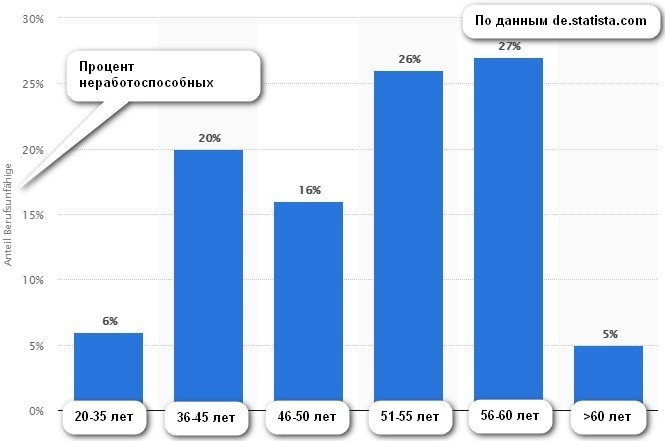

В наше время превалирующего умственного труда в офисах можно задаться вопросом, зачем вообще такие страховки нужны. Ответ в статистике: примерно каждый 4ый работник лишается трудоспособности. Из них каждый 3ий по причинам психологических и психиатрических расстройств, а каждый 5ый - из-за нарушений опорно-двигательного аппарата. Другими словами, мы живем в эпоху бёрнаутов, депрессий и нервных срывов. Малоподвижность усугубляет ситуацию, способствуя развитию вообще практически всех доступных человеку заболеваний, например, кардиологии - главном убийце человечества последних пары десятков лет (каждая третья смерть). Не забывайте про банальные несчастные случаи, инфекции, онкологию, диабет. В общем, способов лишиться сил работать предостаточно, а даже временная нетрудоспособность, в условиях постоянной гонки знаний и технологий, может серьёзно смешать карты.

В следующем посте я расскажу, что стояло за накопительной частью договора, а также опишу довольно толковую схему распределения денег по счетам.

Будьте здоровы, думайте о будущем, не идите ни у кого на поводу.

Хроника продвижения по карьерной лестнице инженера биомедицинской техники.

Бонусом: концентрат трансгуманизма, гаджетов и биохакинга.