Возвращаясь к краху Terra's

Мы возвращаемся к краху Терры. Наш анализ дает теоретическую основу атаки и подкрепляет нарратив Нансена с помощью воспроизводимых данных.

Введение

Ряд исследователей попытались пролить свет на катастрофическую цепь событий, приведшую к краху императора Терры, который стер миллиарды долларов с рыночной капитализации криптовалюты и фактически привел к исчезновению LUNA и UST. Однако большинство исследований в лучшем случае разрознены. Наиболее всесторонним исследованием является Нансен , который обеспечивает углубленный анализ данных в цепочке, который отслеживает группу злоумышленников, ответственных за депегирование. Caleb & Brown анализирует пул ликвидности кривой во время события депривязки. 0xHamZ , активный криптоинвестор в Твиттере, выдвигает теорию о том, что криптовалютный хедж-фонд Three Arrows Capital (3AC) обменял огромное количество UST на Binance, что вызвало депривацию.

Мы не пытаемся набросать другой нарратив, чем другие исследователи. На самом деле, мы думаем, что Нансен предоставил наиболее обоснованный и всесторонний анализ. Тем не менее, они не дают теоретического обоснования того, как стабильная монета может потерпеть неудачу, поэтому читателям, не владеющим криптовалютой, может быть трудно понять повествование. Более того, их источник данных не воспроизводим. Другие исследования действительно предоставляют некоторые источники данных, но не такие количественные, как Нансен .

Мы восполним этот пробел, предоставив некоторые теоретические сведения о том, как атаковать стабильную монету в целом и как происходит атака на UST в частности. Мы представляем некоторые фундаментальные проблемы протокола Terra, основанные на наших собственных выводах и данных других криптоаналитиков. Кроме того, мы предоставляем воспроизводимые материалы для воспроизведения анализа Нансена, где это возможно, и добавляем дополнительную справочную информацию в повествование. Заинтересованные читатели могут поиграть с данными, используя наш код.

Как атаковать стейблкоин?

Мы подробно объяснили концепцию стейблкоина и принцип его работы в этой статье .. По сути, стейблкоин дает обещание обменять токен стейблкоина на доллар США по обменному курсу 1:1. Стейблкоин будет жить, чтобы служить своей цели, если рынок считает, что эмитенты могут выполнить обещание, и потерпит неудачу в противном случае. Другими словами, его цена (по сравнению с активом, к которому привязан стейблкоин, обычно в долларах США) и существование в значительной степени подчиняются закону спроса и предложения: спрос исходит от пользователей, которым стейблкоин нужен для обмена или стейкинга, чтобы получать проценты, и поставка происходит из протокола эмитентов. Когда доверие к стейблкоину подрывается, спрос на него падает, и при заданной схеме предложения цена стейблкоина будет снижаться, т.е. он теряет привязку. Восстановление привязки требует, чтобы эмитенты восстановили доверие сообщества или изменили схему поставок.

На практике появление DeFi вводит концепцию пула ликвидности стейблкоина, где стейблкоин можно обменять по курсу 1:1 на другой стейблкоин. 3pool — яркий тому пример. На момент написания этой статьи резерв 3pool составляет примерно 1 миллиард долларов, состоящий из 20% DAI, 20% USDC и 60% USDT. Затем можно перейти в пул и обменять одну из трех стабильных монет на другую стабильную монету, указанную в пуле. Пул ликвидности — это рынок для стейблкоина.

Но как быть с обменным курсом? Обменный курс для такой торговли определяется долей каждого стейблкоина в пуле. Однако Curve проектирует пул таким образом, что, когда пропорция одной монеты не «слишком» отличается от обмениваемой монеты, соотношение будет близко к 1:1. В приведенном выше примере, несмотря на то, что DAI состоит только из 20% пула (что означает, что DAI относительно мало), его все же можно обменять на USDT (на долю которого приходится 60% пула, поэтому его относительно много) по Курс обмена 1:1. Однако это будет не так, если доля USDT увеличится и превысит некоторый порог, скажем, 80%. В этом случае протокол скажет, что USDT больше не может быть стабильным, и скорректирует обменный курс так, чтобы 1 USDT можно было обменять менее чем на 1 DAI. Другими словами,

Фрагмент страницы Curves "Риски"

Мы особо упомянули 3pool Curve, потому что на момент написания этой статьи это был крупнейший пул с несколькими стейблкоинами. Стандартные пулы обычно состоят из 1 пары токенов (например, USDT-USDC или USDT-ETH). Очевидным сравнительным преимуществом 3pool является глубокая ликвидность, которая позволяет пользователям обменивать стейблкоины на миллионы долларов без каких-либо централизованных властей, но это также может быть точкой атаки: если большая часть стейблкоина будет выгружена из пула, этот стейблкоин депривязывается.

Как защититься от атаки на стейблкоин?

Истощение ликвидности стабильной монеты в осаде запускает депривязку, и очевидной защитой будет удаление или «сожжение» атакованной стабильной монеты в пуле. В экономике атака эквивалентна снижению спроса на стейблкоин, противодействовать которому можно за счет искусственного снижения предложения.

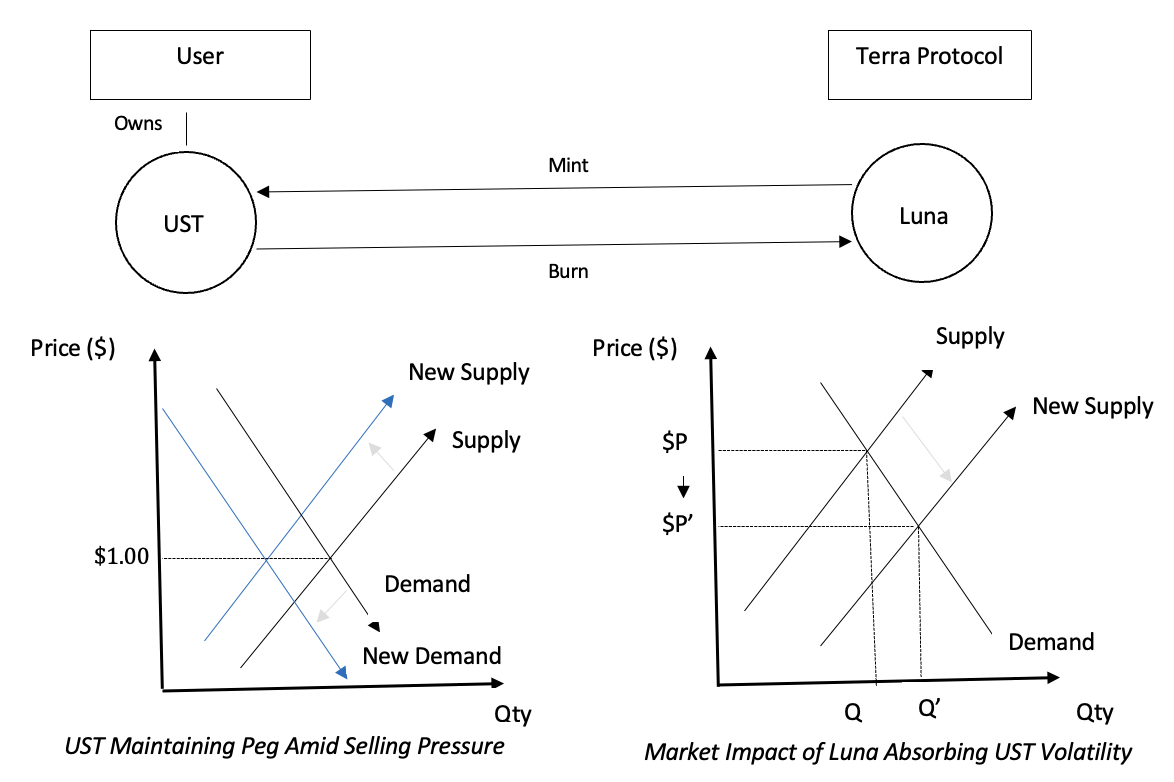

Такая защита может быть дорогостоящей, в зависимости от механизма привязки стейблкоина. В случае с Terra сжигание UST происходит за счет расширения поставок LUNA. По сути это означает, что протокол «стимулирует рост цены UST за счет снижения цены LUNA». Чтобы лучше понять повествование, мы сначала кратко расскажем о том, как работает LUNA/UST, и обсудим фундаментальную проблему, стоящую за алгоритмом.

Как работает привязка UST?

Система полагается на то, что трейдеры сжигают или создают токены для получения арбитражной прибыли, чтобы поддерживать свою привязку к доллару США. Каждый раз, когда выпускается токен UST, эквивалент 1 доллара США по рыночной цене в LUNA сжигается, и наоборот. Поэтому, когда цена UST падает ниже 1 доллара, трейдерам предлагается сжечь UST или изъять его из обращения и получить токены Luna по сниженной ставке. Поскольку в обращении меньше UST, цена теоретически должна снова подняться до 1 доллара, сохраняя привязку.

Если цена UST превышает 1 доллар, трейдеры заинтересованы в том, чтобы сжечь LUNA на 1 доллар в обмен на 1 UST (который стоит , что увеличивает его предложение и теоретически в конечном итоге снизит цену обратно до 1 доллара).

Фундаментальная проблема/риски алгоритмической привязки UST

UST использует алгоритмическую привязку, чтобы утвердить свою твердую позицию децентрализованной стабильной монеты. Такой отход от традиционного метода привязки сопряжен с рядом фундаментальных рисков:

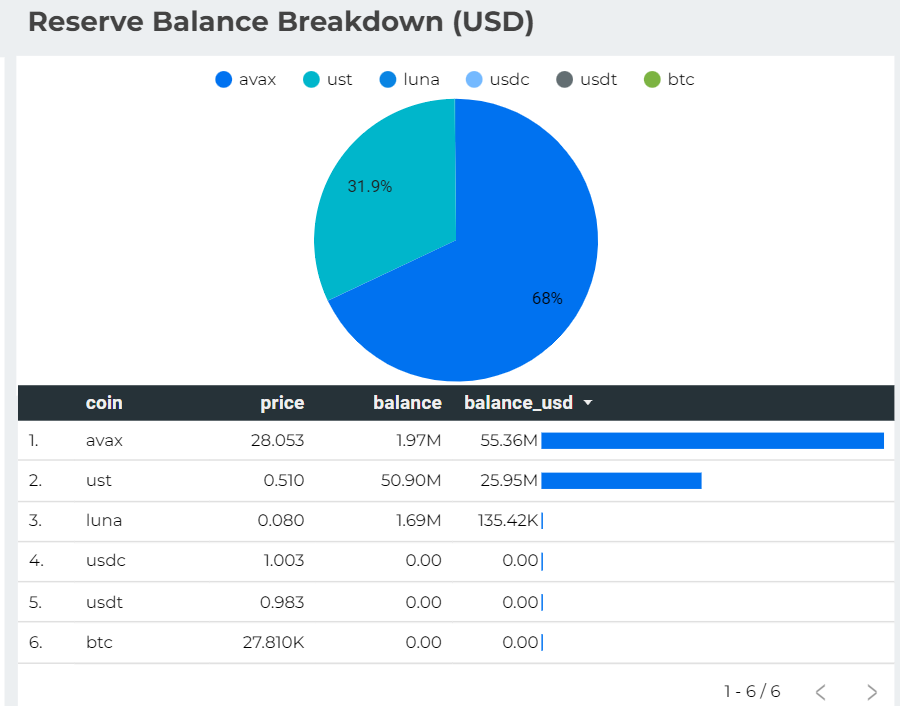

Резервы Риск:

Теоретически UST не обеспечен каким-либо конкретным активом. На практике UST поддерживается некоммерческой организацией Luna Foundation Guard (LFG). В феврале 2022 года LFG привлекла 1 миллиард долларов в биткойнах в ходе частной продажи токенов, чтобы защитить UST от нестабильности рынка. Резерв LFG представляет собой корзину, в которую входят BTC, AVAX, LUNA, USDC, USDT и UST. Фонд будет использоваться для выкупа UST всякий раз, когда Terra необходимо снизить предложение.

Источники: https://dashboard.lfg.org/

Поскольку резерв состоит из криптовалют, его ценность неразрывно связана с рынком криптовалют. Такая корреляция может быть обоюдоострым мечом для стабильности UST: когда цена биткойна растет, стоимость резерва также растет, давая протоколу более прочный буфер против атак; но верно и обратное: столкнувшись с атакой во время спада криптовалюты, у LFG будет меньше денег, чем она предполагала, чтобы защититься от атаки. Более того, атака побудит LFG продать свою криптовалюту за стейблкоины, чтобы сбалансировать долю UST в пуле 4, что, в свою очередь, усугубит медвежий цикл крипторынка.

Публичность резерва LFG как ахиллесова пята

LFG публично объявляет о своем резерве, что дает злоумышленникам возможность бесплатно оценить, сколько денег необходимо для взлома протокола. В качестве простого примера предположим, что резерв оценивается в 1 миллиард долларов, тогда теоретически злоумышленникам потребуется внести более 1 миллиарда долларов, чтобы вывести систему из строя. На практике им нужно меньше из-за «спирали смерти», вызванной первоначальной атакой, которую мы подробно объясним в следующем разделе.

Систематический риск:

Как указывалось ранее, UST не имеет подлинного обеспечения, поддерживающего его. Вместо этого, арбитражируя любое отклонение от паритета, активная сеть валидаторов и участников рынка сохраняет свою привязку.

Поскольку 1 UST можно обменять на LUNA стоимостью 1 доллар США, UST также считается обязательством для экосистемы Terra (и наоборот). Таким образом, существует лазейка в балансировке резерва между LUNA/UST.

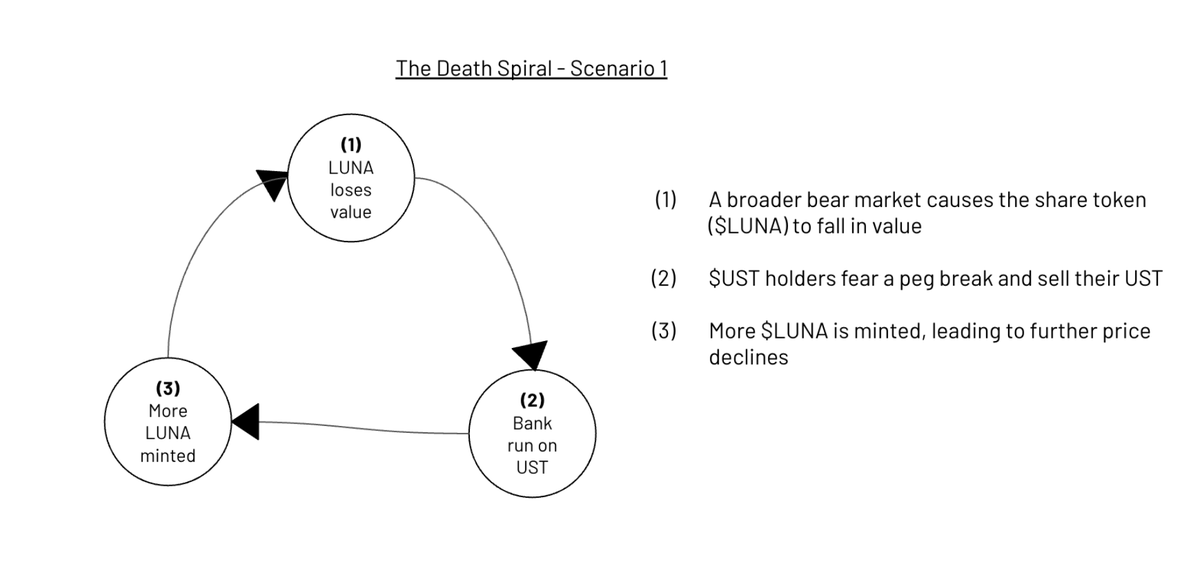

Это вызывает типичные опасения по поводу спирали смерти, основанные на аналитике Свисборга.

Источники: иллюстрация Хосе Мария Маседо из Delphi Labs.

Первые два сценария представляют собой «спираль смерти»: если UST отключится, протокол сократит предложение UST, и будет выпущено больше LUNA. В свою очередь, LUNA потеряет в цене, и сообщество будет продавать больше UST, опасаясь, что UST потеряет привязку. Цикл продолжается бесконечно.

Глядя на сценарий 3, чтобы предотвратить смертельную спираль, $UST должен иметь возможность обмениваться на $BTC, чтобы уменьшить влияние непосредственно на $LUNA, но это никогда не проверялось до события depeg.

Риск контрагента:

Еще один опасный риск связан с Anchor Protocol, протоколом кредитования и заимствования экосистемы Terra, с годовой процентной ставкой 19% по кредиту, но только с процентной ставкой по кредиту примерно 7%. По сути, это означает, что на каждый доллар, который получает Anchor Protocol, он должен нести 12-процентный убыток по процентной ставке, ЕСЛИ каждый депонированный UST выдается взаймы . На практике сумма депонированных UST всегда больше суммы UST, выдаваемой протоколом, в результате чего Anchor Protocol несет значительные потери по процентным ставкам . Такая практика в лучшем случае обречена на провал.

Существуют также неотъемлемые риски, такие как технический риск и риск безопасности, как и у всех стейблкоинов или других криптовалют, которые, как было установлено, не имеют отношения к этому событию depeg.

Рассказ о нападении на UST Terra’s

До атаки у Curve был пул UST-3 (т.е. 4pool), который позволял обменивать UST на USDC/DAI/USDT. Согласно анализу Нансена , это отправная точка атаки, поскольку они идентифицируют группу злоумышленников, которые обменивают огромное количество UST на другие стабильные монеты в пуле. Группа готовит UST, выходя из Anchor Protocol до 7 мая.

Может возникнуть вопрос, является ли своп в 4pool на самом деле скоординированной атакой на UST, или это просто индивидуальная паника, спровоцированная первым атакующим. Подобно рассказу Нансена, мы считаем, что первое верно по нескольким причинам:

- Все члены группы перед атакой вывели UST из Anchor Protocol, что свидетельствует о том, что они координированно готовятся к атаке.

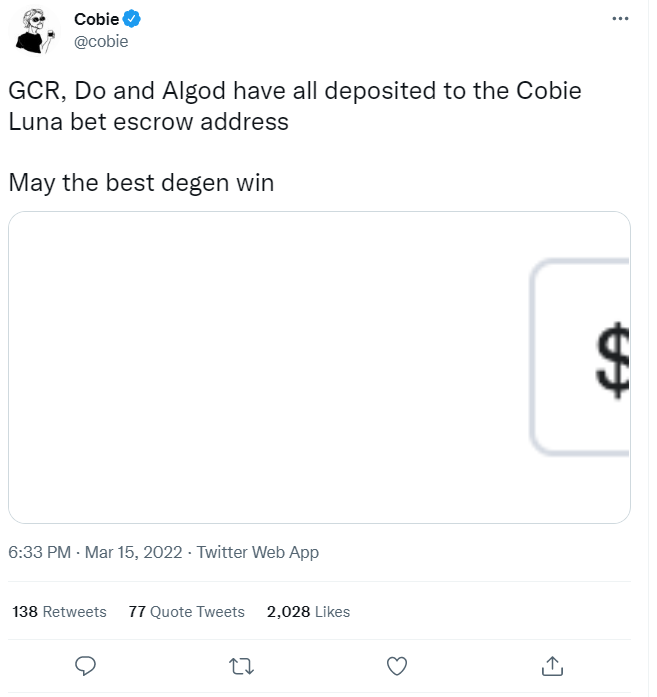

- Между До Квоном, основателем Terra, и криптотрейдерами были некоторые насмешки:

- 14 марта: криптотрейдер Алгод делает ставку в 1 миллион долларов на то, что цена LUNA будет ниже через год на момент ставки. До Квон принял пари.

- 15 марта: другие криптотрейдеры присоединились к пари и увеличили ставку до 22 миллионов долларов.

3. Совокупный обмен UST на 4pool 7 и 8 мая, произведенный группой, составляет более X% от общего объема UST, обмененного за этот период времени. Такая пропорция слишком велика, чтобы считаться индивидуальной паникой.

Мы внимательно следим за анализом Нансена, разбивая цепочку событий, которая приводит к спаду UST. Мы вносим свой вклад в повествование, предоставляя воспроизводимые материалы, которые позволяют заинтересованным читателям проверять и исследовать повествование самостоятельно. Кроме того, наш анализ подтверждает версию Нансена, чьи доказательства в сети недоступны для общественности. Недостатком нашего анализа является то, что некоторую информацию в публикации Нансена нельзя получить из общедоступных источников данных.

Первоначальная атака на пул Curve:

Сброс UST на 3pool — самый эффективный и выгодный способ разрушить привязку. Высокая ликвидность 3pool позволяет злоумышленникам обменивать огромное количество UST на другие стейблкоины. С другой стороны, своп является простым и децентрализованным, что сохраняет анонимный характер, желаемый злоумышленниками.

Мы запрашиваем данные у Dune, криптоаналитики, которая позволяет запрашивать данные по цепочке. Воспроизводимые материалы по гиперссылке.

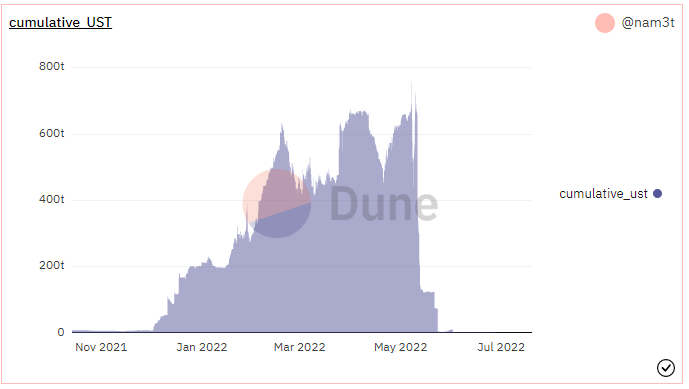

Мы начнем с построения графика совокупного UST , поступающего в пул 3, который, по-видимому, увеличивался с течением времени с декабря 2021 года до начала мая. При увеличении 7 и 8 мая цифра почти идентична рисунку 5 в анализе Нансена. Общий чистый приток , совокупный за 7 и 8 мая, составляет 1031 млн долларов. Глядя на более широкую картину, мы видим, что поток UST неуклонно увеличивался с начала января, достигнув пика в 700 миллионов долларов в начале мая. Есть периоды, когда кумулятивный ЕСН падает, например, в начале марта и в конце апреля, но он довольно быстро восстанавливается.

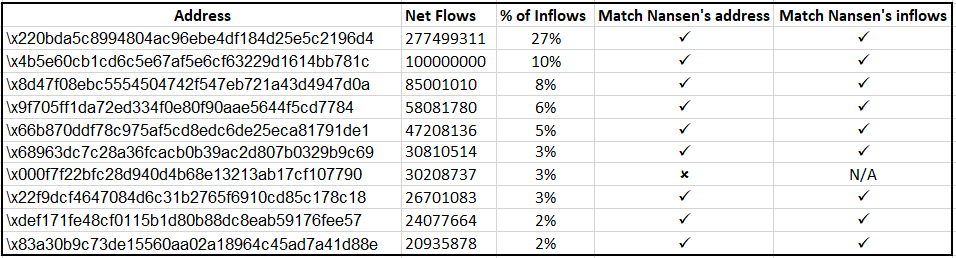

Затем мы разбиваем его на 10 кошельков с наибольшим вкладом , а затем сравниваем его с данными Нансена. Мы видим, что из 10 кошельков совпадают 9 кошельков (хотя порядок немного отличается). Кроме того, статистика притока точно совпадает. Кошелек x000f7f22bfc28d940d4b68e13213ab17cf107790 — единственный выброс, и его нигде не видно в анализе Нансена.

Глядя на временные метки сетевых потоков, мы заметили, что большинство этих кошельков выполняют атаку подкачки почти в одно и то же время, между 07.05.2022 в 15:00 и 07.05.2022 в 21:00. По этой причине мы склоняемся к версии, что это организованное нападение на Терру.

Распределение пула Curve:

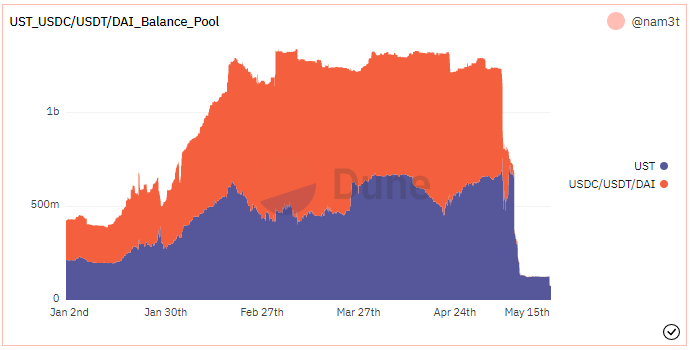

Мы строим график распределения стейблкоинов внутри пула Curve с течением времени, чтобы проиллюстрировать, как происходит истощение ликвидности.

Соотношение UST и баланса USDC/USDT/DAI близко к 1:1 и достаточно стабильно с самого начала. В некоторые периоды доля UST немного ниже, чем в другом пуле, например, в начале марта и в конце апреля. Период забастовки — 7 мая, когда огромное количество UST обменивается на другие стейблкоины и удаляется из пула, что приводит к огромному дефициту ликвидности. После этого 95% пула состоит из UST, и далее в пуле остается только UST.

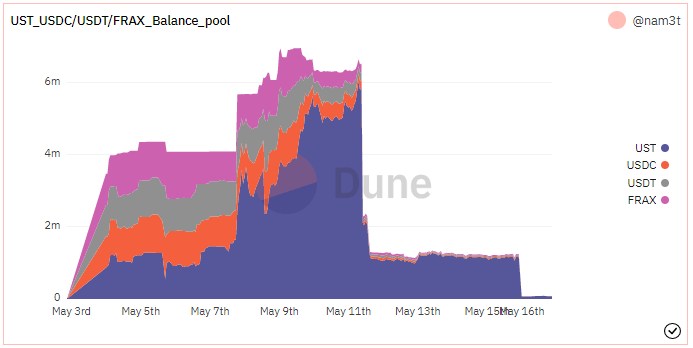

Параллельно существует еще один 4пул, состоящий из UST и USDC/USDT/FRAX. Однако глубина этого пула ликвидности составляет всего несколько миллионов долларов, поэтому мы не думаем, что он имеет отношение к атаке, особенно учитывая количество UST, обмененных на 3pool. Однако для полноты картины мы начертили распределение 4pool ниже .

Доля каждой стабильной монеты в этом пуле относительно стабильна до 8 мая, когда UST начинает подавлять другие монеты. Этот график подтверждает нашу теорию о том, что атака на 3pool инициирует всю катастрофу.

От Ethereum и Terra, от Anchor до Curve

UST — это токен, выпущенный в цепочке Terra, но протокол Curve построен на Ethereum. Поэтому для выполнения свопа необходимо соединить токены UST между двумя цепочками. Есть два способа сделать это: либо через червоточину, либо через биржу (децентрализованную или централизованную). Технически, когда кто-то переводит UST из Terra в Ethereum, он сначала отправляет UST в Wormhole, откуда UST будет «заперт» внутри Wormhole, а затем Wormhole выдаст «обернутый» UST в блокчейне Ethereum на Ethereum-адрес отправителя. . Биржи следуют аналогичному процессу, но точка соединения гораздо более неоднозначна, чем Wormhole, что делает почти невозможным сопоставление кошельков.

Переходя на Anchor, он позволяет инвесторам делать ставки в UST, чтобы получать огромную процентную ставку до 20%, что намного выше, чем у других стейблкоинов во всех протоколах кредитования и ставок. Злоумышленник, стремящийся к максимизации прибыли, скорее всего, сначала поставит UST на протокол Anchor, а затем заранее выведет UST, чтобы подготовиться к атаке. Мы отслеживаем вывод средств UST из кошельков злоумышленников, чтобы проверить эту версию с помощью доказательств в сети.

Процесс согласования выглядит следующим образом:

- Для каждого кошелька в таблице выше мы отслеживаем его активность с 1 марта по 11 мая и находим 3 самые популярные транзакции, получающие UST из Wormhole в кошелек Ethereum. Код можно найти здесь .

- Затем мы отслеживаем эти 3 идентификатора транзакции и находим кошельки Terra, которые отправляют такое же количество UST в Wormhole.

- Если мы обнаружим 1 транзакцию (или больше), которая идет от Терры к Червоточине, и такая же сумма идет от Червоточины к Эфириуму, то мы можем сделать вывод, что два адреса в двух разных цепочках принадлежат одному и тому же человеку.

Представляем результат в таблице ниже:

Совпадающую сумму транзакции, хэш транзакции и отметку времени можно найти здесь . Код, генерирующий данные об оттоках из Anchor, можно найти здесь.

Есть четыре кошелька (выделены красным), которые используют централизованные и децентрализованные биржи для выполнения моста, поэтому мы не можем отследить их адрес Terra. Три верхних кошелька (сверху вниз), эти кошельки взаимодействовали с 1inch DEX, Exchange Proxy Flash Wallet и Paraswap v5: Augustus Swapper. Самый нижний кошелек (x83a…d88e) создает частный смарт-контракт для свопа. Нансен также не смог предоставить подходящие кошельки.

Для остальных кошельков сопоставление было идентичным Нансену, но в очередной раз отличалось их повествование. Однако сумма оттока для многих кошельков неверна. Например, по сравнению с рисунком 9 в Нансене кошелек «terra1yl…t82k» выводит 193 миллиона долларов, тогда как наши данные показывают, что сумма вывода составляет 311 миллионов долларов.

Уроки истории и уроки на будущее

Мы ссылаемся на теорию международной торговли, чтобы показать, что любая попытка привязать валюту к другой валюте уязвима для рисков, среди которых спекулятивная атака является наиболее популярной. В международной торговле спекулятивная атака — это массовая и внезапная продажа национальной валюты с целью девальвации валюты для поддержания ее стоимости. Примеры включают событие «Черная среда» в 1992 году, когда британский фунт был привязан к немецкой марке, но Джордж Сорос продолжал шортить фунт до тех пор, пока центральный банк Великобритании не сдался и не позволил фунту плавать, а также крах Бреттон-Вудской системы в 1971 году, который прекращает конвертируемость золота в доллары. Во многих случаях стране необходимо либо исчерпать все резервы, чтобы сохранить привязку, либо отказаться от привязки до того, как закончатся резервы. Терра решает спасти UST, и это неизбежно происходит за счет LUNA и резервов LFG. Однако алгоритм UST зависит от LUNA, поэтому его крах в конечном итоге также нейтрализует UST. Это неотъемлемая проблема протокола Terra в частности и любого алгоритмического стейблкоина в целом.

В заключение, хотя мы и не занимаем твердой позиции по поводу провала UST, очевидно, что у Terra был ряд фундаментальных рисков, которыми можно было воспользоваться, они были использованы. До Квону еще многое предстоит сделать, если он хочет вернуть доверие криптосообщества.