Utility-токены: определение, отличие от security-токенов и почему это важно для регулирующих органов, таких как SEC

Служебные токены представляют ценность для пользователей определенных экосистем dApp или блокчейна и отличаются от токенов безопасности, которые представляют собой чистые инвестиционные контракты. Однако регулирующие органы, особенно SEC, иногда рассматривают служебные токены как ценные бумаги. Почему так и должны ли вы как покупатель беспокоиться?

Жетон или монета: узнайте разницу

Прежде чем мы перейдем к различиям между утилитарными и секьюрити-токенами, мы должны обсудить споры о токенах и монетах. Очень часто эти термины взаимозаменяемы, но правильно ли это?

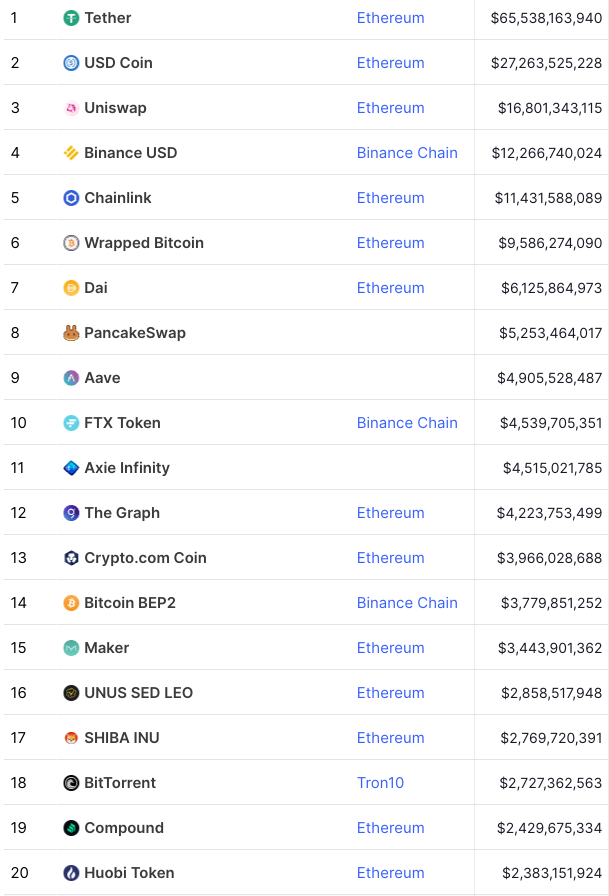

Вы прочтете много разных мнений в Интернете («они одинаковые»), но, пожалуй, самое четкое различие заключается в следующем: монета работает на своей собственной цепочке блоков , а токен работает на существующей цепочке, созданной кем-то другим. Согласно этой классификации, BTC, ETH, LTC и DOGE — это монеты, а UNI, USDT, DAI, USDC и т. д. — все токены. На следующей диаграмме показаны самые большие токены по рыночной капитализации:

Интересно, что все популярные стейблкоины (USDT, USDC, BUSD, DAI и т. д.) являются токенами. Пока нет крупной стабильной монеты, работающей в собственной сети, но это может скоро измениться. Блокчейн Diem , поддерживаемый Facebook , будет иметь стабильную монету в качестве основного актива.

С точки зрения цели можно сказать, что монета предназначена как средство обмена для ее блокчейна, а также для хранения стоимости — короче говоря, как собственная валюта сети. В частности, монеты первого поколения, такие как BTC, LTC, BCH и DOGE, были разработаны в первую очередь как валюты. Напротив, токен — это единица стоимости, выпущенная конкретным dApp или платформой, и у него могут быть самые разные роли — от предоставления доступа к услугам до предоставления держателю права на долю в прибыли. Что подводит нас к нашей основной теме: служебные токены и чем они отличаются от токенов безопасности.

Токен утилиты и токен безопасности

Что такое служебный токен?

Не существует единого общепринятого определения служебного токена. Мы можем описать его как цифровой актив, который имеет ценность в своей собственной экосистеме и предоставляет своему владельцу определенные привилегии и права (т.е. полезность), например:

- доступ к платформе и ее услугам;

- право голоса по техническим усовершенствованиям и обновлениям;

- доступ к функциям только для членов;

- возможность оплачивать товары и услуги на платформе;

- поощрения за лояльность и т. д.

Что такое токен безопасности?

Токен ценной бумаги — это тип инвестиционного контракта, который соответствует определению ценной бумаги в юрисдикции, где он зарегистрирован. Обычно токены безопасности дают владельцу право на одно или несколько из следующих действий:

- право на долю в прибыли проекта;

- доля собственности в проекте или активе;

- право на получение дивидендов или фиксированного дохода.

Несмотря на то, что время от времени происходят предложения токенов безопасности ( STO ), подавляющее большинство проектов, содержащих IDO (первоначальные предложения DEX) и IEO (первоначальные предложения обмена), перечисляют свои токены как полезные. Это связано с тем, что токен безопасности должен (теоретически) быть зарегистрирован и регулироваться как ценная бумага — утомительный, а иногда и дорогой процесс. И действительно, владение DOT, LINK или MATIC не означает, что вы будете получать процент от прибыли, полученной Polkadot или Polygon, поэтому они, похоже, удовлетворяют определению служебного токена. Или они?

У SEC (Комиссия по ценным бумагам и биржам США) есть мнение о том, что представляет собой ценная бумага, и все сводится к так называемому тесту Хоуи .

Тест Howey

Название «Howey Test» происходит от знакового дела Верховного суда 1946 года: SEC против WJ Howey Co. Короче говоря, компания (основанная неким Уильямом Джоном Howey) владела обширными апельсиновыми рощами во Флориде. Он предложил инвесторам интересную сделку: купить участок земли с апельсиновыми деревьями, а затем сразу же сдать его в аренду компании WJ Howey Co, которая будет заботиться о них и собирать урожай апельсинов. Покупателю не нужно будет ничего делать, кроме как получать прибыль от продажи продукции.

Комиссия по ценным бумагам и биржам пришла к выводу, что договоры обратной аренды были незарегистрированной ценной бумагой, и подала в суд на Хоуи. Окружной суд Флориды сначала вынес решение против SEC, но Верховный суд в конце концов подтвердил, что Хоуи продавал инвестиционные контракты, то есть ценные бумаги. В процессе судья Фрэнк Мерфи сформулировал то, что мы теперь знаем как тест Хоуи. Он определяет инвестиционный контракт как:

- вложение денег (также может означать «активы», такие как криптовалюта)

- на общем предприятии

- с расчетом на получение прибыли

- прибыль является результатом усилий третьей стороны.

Основываясь на этих критериях, SEC неоднократно критиковала ICO и IDO (например , TON Telegram ) как незарегистрированные предложения безопасности — но почему?

Применение теста Howey к токенам блокчейна

Добросовестные блокчейн-проекты продают токены с целью создания чего-то полезного, поэтому они рассматривают собственные токены как утилиту. Однако многие спекулятивные инвесторы ICO, IEO и IDO покупают токены не потому, что планируют использовать их на своих соответствующих платформах в будущем, а скорее потому, что надеются продать их с прибылью, как только цена вырастет.

Итак, следуя схеме теста Хауи,

- участник IDO инвестирует цифровую валюту (USDT, ETH и т.д.)

- на обычном предприятии — еще не построенная блокчейн-платформа;

- ожидая, что цена токена будет расти в будущем, чтобы они могли продавать выше, чем цена IDO;

- и что повышение цен будет результатом тяжелой работы команды проекта (разработка, маркетинг, партнерство и т. д.).

Важно отметить, что SEC признает, что токен сам по себе не является ценной бумагой, а просто частью кода. Комиссию интересует, как продается актив и чего ожидают покупатели. Если целью продажи является развитие предприятия, а покупатели не являются пользователями, то актив является ценной бумагой в глазах SEC .

С другой стороны, SEC не будет рассматривать токен как ценную бумагу , если сеть достаточно децентрализована, чтобы усилия основателей не определяли ее успех, или если покупатели токенов не могут разумно ожидать, что какая-либо конкретная группа людей будет работать. проект таким образом, чтобы сделать токен более ценным. Это, кстати, причина, по которой ETH не является ценной бумагой с точки зрения Комиссии.

Конечно, проект, продающий токены для финансирования разработки, впоследствии может превратиться в полноценную децентрализованную сеть, и необходимость регистрации токена в качестве ценной бумаги может затруднить этот процесс. Понимая это, один из членов Комиссии, Хестер М. Пирс, недавно представила так называемое предложение о безопасной гавани , которое предоставит разработчикам трехлетний льготный период, прежде чем они должны будут определить, нужно ли регистрировать их продажу токенов. Остается увидеть, будет ли это предложение в конечном итоге реализовано.

Возможные варианты действий для проектов

1) Исключить американских инвесторов из продажи токенов

-Это будет работать?-Возможно, при наличии надлежащего KYC проекты могут исключить американских инвесторов, если токен не зарегистрирован как ценная бумага.

Основная забота SEC заключается в том, что незарегистрированные ценные бумаги (= токены) могут оказаться в руках американских инвесторов. По этой причине многие проекты прямо запрещают резидентам США участвовать в продаже своих токенов в Правилах и условиях, но этого недостаточно. Фильтрация пользователей по IP-адресу также не работает: кто-то, использующий VPN, может легко обойти ограничения. Лучшим решением является KYC или проверка личности.

Показательный пример: Polkastarter

Несмотря на то, что IDO кажутся более децентрализованным способом сбора средств, чем IEO, вам обычно необходимо пройти KYC, чтобы принять участие в продаже токенов на платформе IDO, такой как Polkastarter , DAO Pad или BSCPad .

Каждый проект определяет свой собственный белый список и правила KYC , а также список исключенных стран. Обычно пользователей просят предоставить удостоверение личности и селфи с этим удостоверением личности, поэтому, если жители США исключены (как это обычно бывает), кто-то с водительскими правами или паспортом США не пройдет проверку.

Однако этот метод не идеален. Даже если проекту удается отфильтровать пользователей из США на этапе продажи токенов, трудно помешать им купить токены позже на вторичном рынке (мы снова столкнемся с этой проблемой с TON Telegram — читайте дальше).

Тем не менее, большинство проектов IDO небольшие (около 500 тысяч долларов за продажу), маловероятно, что SEC будет преследовать их в полную силу. В конце концов, у Комиссии есть рыба покрупнее, например, Ripple. Продолжается судебный процесс, в котором SEC утверждает, что первоначальная продажа XRP в 2013 году была незарегистрированным предложением ценных бумаг . Ripple Labs, Inc. В ответ Ripple потребовала от Комиссии раскрыть внутренние документы, объясняющие, почему транзакции с XRP следует считать ценными бумагами, а транзакции с ETH или BTC — нет. Исход этого дела может прояснить определение полезности и безопасности для будущих проектов.

2) Сначала создайте платформу, а затем распространяйте токены.

-Это будет работать?-Не для крупных и известных проектов, хотя может подойти для токена с небольшой капитализацией.

Одним из критериев теста Хоуи является инвестирование в общее предприятие, то есть в создание блокчейн-платформы. Если компания завершает разработку за счет собственных средств, а затем проводит продажу, то теоретически она может заявить, что токен не проходит тест Хауи.

Показательный пример: ТОН

ICO Telegram Open Network стало одним из крупнейших в истории, собрав 1,7 миллиарда долларов за 2,9 миллиарда токенов GRAM. Участвовать могли только аккредитованные инвесторы, и они получат токены только после запуска блокчейна . Более того, контракт включал явный запрет на перепродажу, предложение или передачу GRAM в залог третьей стороне до запуска. Таким образом, как только токены GRAM будут доставлены покупателям, они уже будут иметь практическую ценность в экосистеме TON и, следовательно, не будут представлять собой ценную бумагу.

Однако эта стратегия не сработала. SEC получила запретительный судебный приказ и заблокировала распространение в октябре 2019 года, всего за три недели до запланированного запуска. Основания Комиссии были просты: как только первоначальные покупатели получили свои GRAM, они могли свободно перепродавать их на вторичных рынках (предположительно с целью получения прибыли). У основателей TON не было возможности помешать жителям США покупать эти токены.

В конце концов Telegram прекратил работу над проектом, заплатил штраф в размере 18,5 млн долларов и вернул деньги инвесторам ICO . Компания также привлекла 1 миллиард долларов за счет продажи облигаций и, как сообщается, рассматривает возможность IPO , в то время как проект TON продолжает существовать как Free TON .

3) Разработайте настоящий служебный токен

-Это будет работать?- Должен работать, хотя это может затруднить привлечение покупателей.

Показательный пример: Jet под ключ

В 2019 году SEC выпустила свое первое письмо о запрете действий в отношении токена, в котором, по сути, говорилось, что она не будет пытаться блокировать продажу незарегистрированных токенов, поскольку токен не имеет характеристик ценной бумаги.

Комиссия написала следующее о блокчейн-платформе Turnkey Jet :

«Платформа, используемая для продажи токенов, будет полностью разработана и готова к моменту продажи. Средства от продаж не будут использованы для развития платформы.

Токены можно будет сразу же использовать по назначению (приобретение чартерных авиаперевозок).

Токены можно будет передавать только на внутренней платформе.

Токены будут продаваться по одной цене на протяжении всего существования компании.

Компания предложит выкупить токены только со скидкой от номинала.

Токены продаются таким образом, чтобы подчеркнуть функциональность токена, а не возможность увеличения рыночной стоимости.

Таким образом, чтобы считаться служебным токеном, а не ценной бумагой, токен должен быть предназначен только для потребления. Utility-токены очень похожи на подарочные карты: предоплаченный магазинный токен, который можно использовать в качестве альтернативы наличным деньгам для покупок внутри конкретной компании».

Короче говоря, на токене нельзя было заработать, поэтому не было причин рассматривать его как инвестицию. Однако два года спустя на сайте Turnkey Jet токен не упоминается, что указывает на то, что решение с блокчейном не прижилось. Возможно, в конце концов, пользователи не были заинтересованы в бронировании билетов на чартерные рейсы с помощью токенов.

4) Выпустить стейблкоин вместо обычного токена

-Это будет работать?- Так и должно быть: цена стейблкоина не растет, поэтому покупатели не смогут получить прибыль.

Показательный пример: Diem

Мы не можем точно знать, заставили ли Diem Association выбрать стейблкоин, а не обычный токен, дебаты о полезности и безопасности, но это может быть одной из причин. Поддерживаемый Facebook проект столкнулся с серьезным контролем со стороны регулирующих органов , когда впервые объявил о выпуске стабильной монеты под названием Libra, привязанной к корзине валют. Новый стейблкоин Diem будет привязан к доллару США и выпущен Silvergate Bank , который также будет управлять обеспечением стейблкоина в долларах США. Пилотный проект может быть запущен в конце 2021 года, а специально созданный кошелек Novi уже одобрен в большинстве штатов США .

Поскольку Pontem строит экспериментальную сеть для Diem, чтобы позволить разработчикам тестировать совместимые с Diem децентрализованные приложения и набирать обороты, мы внимательно следим за всем, что происходит вокруг Diem, включая потенциальные проблемы с регулированием. Даже если запуск Diem по какой-либо причине будет отложен, разработчики все равно смогут протестировать свои совместимые с Diem приложения в Pontem Network, воспользоваться ликвидностью экосистемы Polkadot и набрать обороты.

5) Зарегистрируйте токен в SEC

-Это будет работать?- Можно, с помощью хороших юристов, но это может занять столько времени и денег, что весь проект станет бесполезным.

В прошлом было зарегистрировано довольно много продаж токенов по так называемому Регламенту D (Reg D) , но недавно появилась новая процедура, называемая Reg A+ . Основные технические различия между ними следующие:

- Reg D позволяет проектам привлекать средства только от аккредитованных американских инвесторов, и задача эмитента — убедиться, что каждый инвестор аккредитован; напротив, Reg A+ дает право привлекать деньги как квалифицированных, так и неквалифицированных инвесторов;

- Предложение Reg D не ограничено, в то время как Reg A+ позволяет привлечь до 50 миллионов долларов;

- С Reg A+ токены могут быть немедленно перепроданы на вторичном рынке; Reg D имеет период блокировки в один год;

- Ценные бумаги Reg A+ могут быть зарегистрированы на NASDAQ или NYSE, тогда как те, которые зарегистрированы под Reg D, считаются частными ценными бумагами.

Недостатком Reg A+ является то, что процесс утверждения может занять много месяцев, а судебные издержки могут быть слишком высокими для запуска блокчейна. Предложения Reg A+ больше подходят для крупных проектов с работающим продуктом и хорошей начальной тягой.

Показательный пример: YouNow

Потоковая платформа YouNow создала блокчейн под названием Props, чтобы вознаграждать создателей контента и зрителей токенами. В июле 2019 года он стал одним из первых проектов, получивших одобрение SEC на размещение токенов Reg A+. По словам команды, весь процесс занял два года.

К сожалению, программа вознаграждений за реквизит была закрыта через несколько месяцев после запуска. Поскольку токен был зарегистрирован как ценная бумага, любое обновление требовало дополнительного одобрения, что затрудняло разработку всей программы. Это не отменяет концепцию Reg A+, но, возможно, это не лучший формат сбора средств для стартапов на ранней стадии.

Резюме

- Монета работает в собственной цепочке блоков, а токен запускается в существующей цепочке; некоторые монеты и жетоны предназначены в первую очередь для использования в качестве валюты, в то время как другие предлагают полезность других типов;

- Utility-токены обеспечивают ценность в рамках своей конкретной экосистемы: доступ к услугам, голосование, вознаграждение за лояльность и т. д.

- Токены безопасности — это инвестиционные контракты, которые дают держателям право на долю в проекте, долю в прибыли, доход в виде дивидендов и т. д.

- Наиболее популярные токены (DOT, MATIC, UNI, LINK и т. д.) могут считаться утилитарными токенами в соответствии с этой классификацией.

- Тест Howie определяет договор ценной бумаги как вложение денег в общее предприятие с целью извлечения прибыли, и эта прибыль должна быть результатом усилий других;

- Согласно критериям теста Howie, большинство токенов, продаваемых на IEO и IDO, можно рассматривать как ценные бумаги, поскольку многие люди покупают их, чтобы потом перепродать с целью получения прибыли;

- SEC (Комиссия по ценным бумагам и биржам) часто атакует первоначальные предложения токенов на этих основаниях и даже сумела заблокировать некоторые крупные из них, включая TON Telegram;

- Не существует надежного способа избежать проблем с SEC, кроме регистрации токена в качестве ценной бумаги.

Если вы покупаете токены на IDO или IEO и вы не из США, вам, вероятно, не стоит слишком беспокоиться. Большинство продаж слишком малы, чтобы привлечь внимание SEC, а теперь, когда на большинстве платформ действует KYC, процедура стала гораздо более цивилизованной. В любом случае стоит знать разницу между токенами полезности и безопасности, так как эти нормативные дебаты будут продолжать влиять на развитие индустрии блокчейнов в будущем.

Если вы хотите узнать больше о DeFi и Pontem Network, присоединяйтесь к нашему официальному каналу Telegram . И следите за обновлениями, чтобы узнать о наших предстоящих обновлениях!