Ведомости // Поможет ли повышение ставки ЦБ в борьбе с перегревом

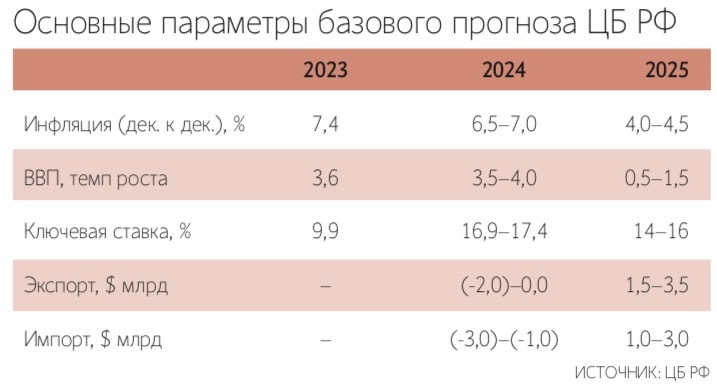

Банк России на заседании 26 июля повысил ставку с 16 до 18% и значительно пересмотрел среднесрочный прогноз по экономике. Регулятор резко повысил ожидания по инфляции на конец года до 6,5–7% с 4,3–4,8%, которые ожидались в апрельском прогнозе. Одновременно ожидается более динамичный рост ВВП в этом году – 3,5–4% вместо апрельских оценок в 2,5–3,5%.

Какие доводы приводит ЦБ

Такая динамика говорит о сохраняющемся «значительном перегреве», заявила глава ЦБ Эльвира Набиуллина в ходе пресс-конференции, его масштаб в первом полугодии 2024 г. был максимальным за последние 16 лет, с периода кризиса 2008 г.

На фоне повышения ключевой ставки с 16 до 18% пересмотрен прогноз ее траектории – в этом году ее среднегодовой уровень составит 16,9–17,4% (вместо 15–16%). Согласно прогнозу, ставка будет двузначной еще три года – 14–16% в 2025 г. (ранее ожидалось 10–12%), 10–11% в 2026 г., 7,5–8,5% в 2027 г. Инфляция должна вернуться к близким к целевым значениям 4–4,5% в 2025 г. При этом рост экономики будет замедляться и составит 0,5–1,5% (вместо 1–2%).

Денежно-кредитная политика направлена на то, чтобы разрыв выпуска сокращался и экономика перешла к сбалансированным темпам роста, заявила Набиуллина. По словам председателя ЦБ, регулятор на заседании рассматривал вариант сохранения ставки на уровне 16%, а также более значительного повышения до 19–20%. «Мы будем держать ставку высокой в течение длительного времени – того времени, которое нужно, чтобы вернуть и закрепить инфляцию на цели. Если потребуется, мы не исключаем и дополнительного повышения ключевой ставки», – сказала глава ЦБ. Регулятор не исключает дальнейшего повышения ставки, это будет зависеть от поступающих данных, добавила Набиуллина.

На перегрев, по мнению Набиуллиной, указывают темпы роста ВВП в I и II кварталах с одновременным ускорением инфляции. Глава регулятора поясняет: экономика в той ситуации, когда кадров не хватает, производственные мощности исчерпаны и любые стимулы только ускорят инфляцию. «По сути, это сценарий стагфляции, и остановить ее можно будет лишь ценой глубокой рецессии. Дополнительное ужесточение нашей политики позволит предотвратить такой сценарий», – резюмировала Набиуллина.

По данным Росстата, в первом полугодии рост ВВП составил 5,4% по сравнению с аналогичным периодом прошлого года. По оперативным оценкам Минэка, за январь – май экономика увеличилась на 5% (в мае рост на 4,5% после 4,4% в апреле). В то же время свежие данные Росстата по промпроизводству подают признаки снижения деловой активности – в июне рост промпроизводства замедлился до 1,9% в годовом выражении после 5,3%. В месячном выражении зафиксирован спад промпроизводства на 1,9%, с исключением сезонности – на 1,5%. Хотя замедление в годовом выражении Минэк связывает с эффектом высокой базы прошлого года и указывает, что в сравнении с уровнем двухлетней давности темпы сохраняются на высоком уровне: +7,7% после +12,1% месяцем ранее.

Ставка буксует

Прежний инструментарий монетарной политики не работает в новых реалиях, считает управляющий директор, член совета директоров инвестиционной компании ЛМС Александр Клещев. Повышение ключевой ставки практически никак не снижает специфический потребительский спрос, разгоняющий инфляцию, так как он обусловлен прежде всего принятыми правительством после начала СВО мерами.

Со стороны предложения высокая ключевая ставка также играет против снижения инфляции, хоть и должна ее сдерживать, добавляет Клещев. Расширение производства в экономике при такой высокой стоимости денег затруднительно, а санкции существенно ограничили предложение товаров, добавил эксперт. В этих условиях экономике нужно несколько лет на структурную перестройку и импортозамещение. Дефицит на рынке труда также высокой ставкой не снизить, считает Клещев. Поэтому перед экономическими властями, ЦБ стоит очень серьезный вызов – поиск альтернативных инструментов борьбы с инфляцией, полагает эксперт.

Аналитики ЦМАКПа в одном из докладов отмечали, что борьба с перегревом будет стоить экономике дорого. Ценой неполного использования потенциала экономического роста удается удержать инфляцию на уровне таргета и добиться устойчивого бюджетного профицита, хотя это и приведет к замедлению экономики и стагнации роста инвестиций.

Масштаб перегрева экономики (или «разрыва выпуска») составляет от 2 до 3% ВВП по состоянию на II квартал, оценил главный экономист по России и СНГ Bloomberg Economics Александр Исаков. Это согласуется с наблюдаемым уровнем инфляционного давления.

Снижение активности намекает о начале охлаждения экономики, но данных по одному месяцу недостаточно, отметил Исаков. Цифры по промпроизводству могут заметно пересматриваться от месяца к месяцу, а снижение активности достаточно сильно сконцентрировано в ряде крупных секторов, таких как переработка нефтепродуктов и выпуск оборудования, считает экономист.

По мнению главного экономиста Альфа-банка Наталии Орловой, регулятору было проще прийти к консенсусу со знанием о резком сокращении темпов промышленного производства. Снижению темпов промпроизводства есть два возможных объяснения, продолжает Орлова: либо охлаждается спрос, что должно замедлять инфляцию, либо срываются поставки комплектующих на фоне проблем с импортом, а значит, ограничивается предложение и доминирует проинфляционный фактор.

Степень перегрева начнет снижаться в III квартале, полагает главный экономист «Т-инвестиций» Софья Донец, и это «очень важная вводная для снижения инфляции». Более высокий и длительный перегрев экономики является причиной роста инфляции и прогноза по ней, а значит, и обоснованием ужесточения политики, считает директор группы суверенных и региональных рейтингов АКРА Дмитрий Куликов. Он уверен: ЦБ допускает, что перегрев по ряду причин окажется более устойчивым, иначе бы в среднесрочном прогнозе не пересматривал темпы роста ВВП с 3,5 до 4% по верхней границе.

«Казус этого года, состоящий в неспособности экономики затормозить, связан с тем, что ставка 16% оказалась не такой высокой, как думал ЦБ, и инфляция ее съела», – поясняет Орлова. Ставка действует на кредит «с заметным лагом», полагает Донец: в России «поломалась схема работы ставки на экономику». Особенно активно этот тезис обсуждался в разгар кризиса в 2008 г., вспоминает главный экономист «Т-инвестиций» и на основании этого допускает два сценария. В первом консервативный подход ЦБ оправдан, влияние ставки на экономическую активность, инфляцию и кредит не столь велико, а значит, нынешний высокий процент не принесет разрушительных последствий. Реализация второго сценария будет означать, что регулятор переоценил поломки денежно-кредитной политики и в ближайшее время россияне столкнутся со значительным подорожанием кредитов, падением спроса и вслед за ним – инфляции, а попутно возникнет риск временного охлаждения экономики.