Проблемы российского рынка, или почему у меня нет рублёвых акций

Проблем в целом много, и касается большинство из них всех компаний на рынке вне зависимости от их личной привлекательности, о чём стоит помнить. В конце статьи написано немного о привлекательных российских ценных бумагах, советую дочитать.

Санкции

Тут даже объяснять нечего. Санкции влияют на прибыль компаний напрямую, а прибавляются постоянно из-за высокой вовлечённости РФ в международную политику. Все экспортёры постоянно под ударом.

Дикие налоги

Как вы знаете, чтоб рынок рос, деньги на нём должны прокручиваться. Но, как подсчитал с коллегами декан экономфака МГУ, Александр Аузан, россияне отдают государству в виде налогов около 48% реального дохода. Это несложно подсчитать и самому, да ещё сейчас снова налоги повысили ИП и на сбережения, облигации. Когда почти половина денег с рынка отправляется в казну, откуда по официальным данным федеральной службы государственной статистики триллионы утекают за рубеж, исчезают из-за хищений и секретной графы расходов бюджета, а не крутятся дальше в экономике, развиваться довольно сложно. У нас слишком много косвенных налогов и чересчур большая доля присутствия государства на рынке. К слову, здесь Аузан давал интервью Форбс по этому поводу, было интересно почитать.

Это что касается физиков и потребительского рынка. Дальше ещё и сами компании - корпоративные налоги меняются легко и быстро, когда государству нужны деньги (а они нужны всегда), растут. Повышение НДПИ неплохо уронило нашу нефтянку, это не единичный случай, и риск повторения присутствует всегда.

Нищий потребитель

Медианная зарплата (50% получают больше, 50% меньше) по данным Росстата за 2019 год составила ~34.3 тысячи рублей до НДФЛ, автор этой статьи рассчитал также по тому же самому отчёту модальную зарплату (самая часто встречающаяся) в ~23.5 тысячи рублей до НДФЛ. Цена на подавляющее большинство товаров у нас примерно как в Европе, но при этом если сейчас пересчитать зарплаты в евро, получится просто пшик. Люди могут себе позволить всё меньше импортных товаров со временем. Вот проект от разработчиков гугла, живущий уже 11 лет, где можете сравнить цены в разных городах разных стран на все основные товары и услуги в локальных и мировых валютах: https://www.numbeo.com/cost-of-living/comparison.jsp

Нет денег у потребителя - нет денег и у продавца. Реальные располагаемые доходы населения практически не растут по официальным данным федеральной службы государственной статистики, соответственно и развиваться у рынка особо не получается. Изменится ли это в будущем? Да вроде не видно причин, динамика постоянна уже очень много лет. Стабильность.

Слабый экономический рост

Россия славится продажей полезных ископаемых за рубеж, но не показывает хорошую добавочную стоимость. Для того, чтоб экономика росла такими же быстрыми темпами, как в по-настоящему развивающихся странах, нужно хоть что-то из их преимуществ. Защищённость инвестиций, производство высокотехнологичных устройств, налоговые послабления и т.д. У нас от статуса развивающегося рынка в основном риски. Низкий инвестиционный спрос даже при хорошем фундаментальном росте компании не даст быстро расти её акциям. Из-за рисков стагнации экономики P/E и P/B абсолютно одинаковых компаний на нашем рынке и США, например, будут очень сильно различаться. Чем ниже инвестиционный горизонт, тем меньше будущей прибыли закладывают в капитализацию компании, тем хуже растут её акции.

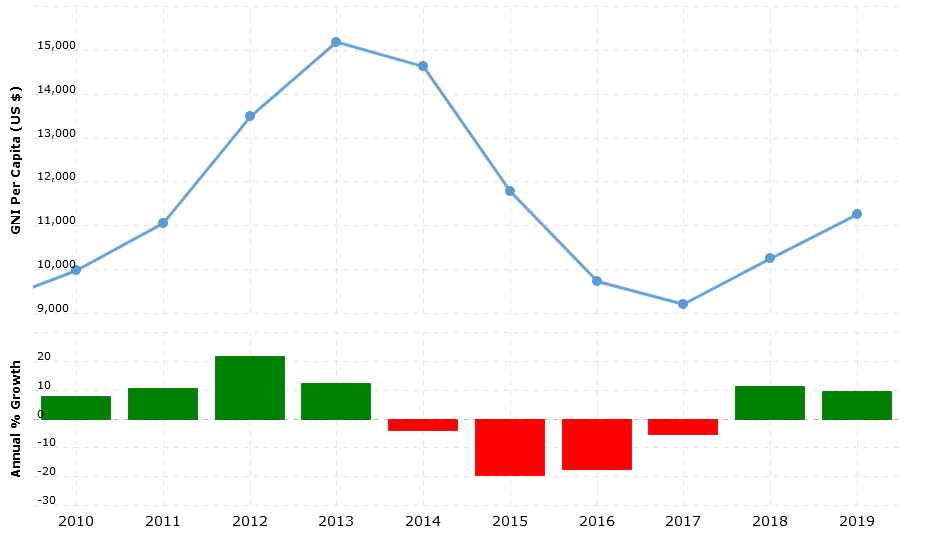

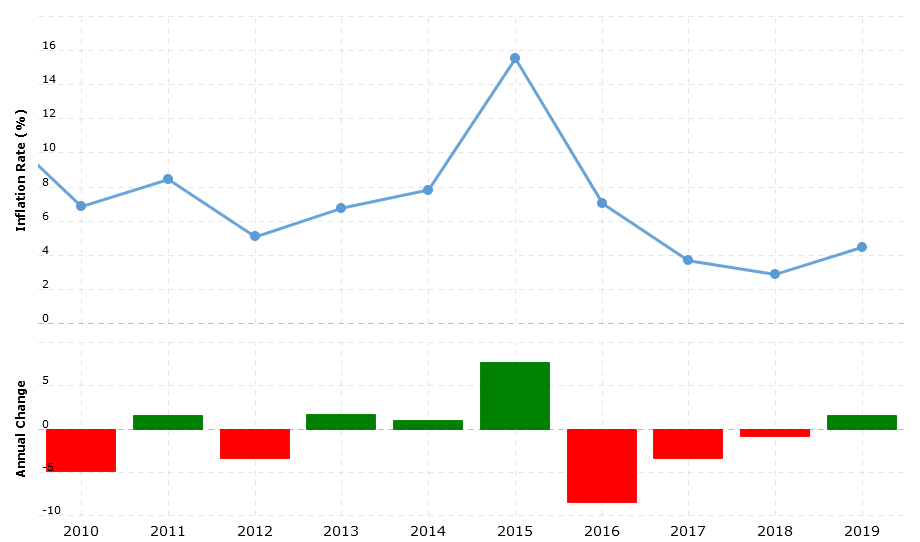

Инфляция

С инфляцией тоже беда. 497% за 20 лет не хотите?

Наша валюта теряет покупательскую способность всегда быстрее доллара, и это приходится принимать во внимание. Проблема не так сильно касается экспортёров, именно поэтому они и остаются крупнейшими по капитализации, но всё же.

вап

Слабая валюта

Я 20 июня, когда USDRUB была дешевле на 11.3%, чем сегодня, проводил расчёт-сравнение валют через золото (вы могли прочитать в чате), и получил, что даже без учёта дикой разницы инфляций рубля и доллара за это время соотношение валют выросло в 1.66 раз, настолько наша слаба. И реальная проблема даже не столько в инфляционных рисках, сколько в дезинфляционных. Экономика настолько плохо развивается, что наша валюта рискует обесцениваться относительно других быстрее, чем терять покупательскую способность. Рубль никому не нужен, и это, по-моему, главная причина, по которой акции компаний, ориентированных на внутренний рынок, так плохо растут: прибыли-то тоже рублёвые. Премия за валютный риск слишком мала, инорезов не устраивает. Если вы всё ещё думаете о Яндексе, примите во внимание.

Коррупция

Компании даже близко не так эффективны, как могли бы быть, платят огромные зарплаты топ-менеджерам, назначенным зачастую лишь из-за связей и не обладающим должными навыками. Проблемы с управлением роняли на дно даже крупнейшие в своё время компании вроде Nokia, что уж говорить об обычных поставщиках жижи.

Достаточно влиятельному лицу ничего не будет за манипуляцию рынком, отчётности легко подделать, можно даже купить одобрение регулятора на время. Когда такое всплывает, инвесторы теряют много, а происходит подобное нередко, и репутацию портит знатно.

Полная зависимость от государства

У нас спокойно манипулируют статистическими данными, легко отжимают или банкротят компании. Никто не гарантирует, что завтра с каким-нибудь Газпромом не произойдёт то, что вчера поразило Юкос. Налоги назначают, управленцев назначают, многие компании сильно зависят от бюджетных субсидий, кто-то вообе живёт чисто за счёт государства.

Ликвидность российских акций поддерживают на законодательном уровне с помощью ФЗ о ценных бумагах - вы же помните, что без статуса "квалифицированного инвестора" нельзя купить ETF, торгующиеся на иностранных площадках, но вот приобрести паи AKNX, который на 99.7% всех активов просто покупает QQQ и навешивает за это (ни за что) сверху комиссию - легко? Это может однажды быть отменено, в таком случае приток денег в российские акции ещё сильнее сократится.

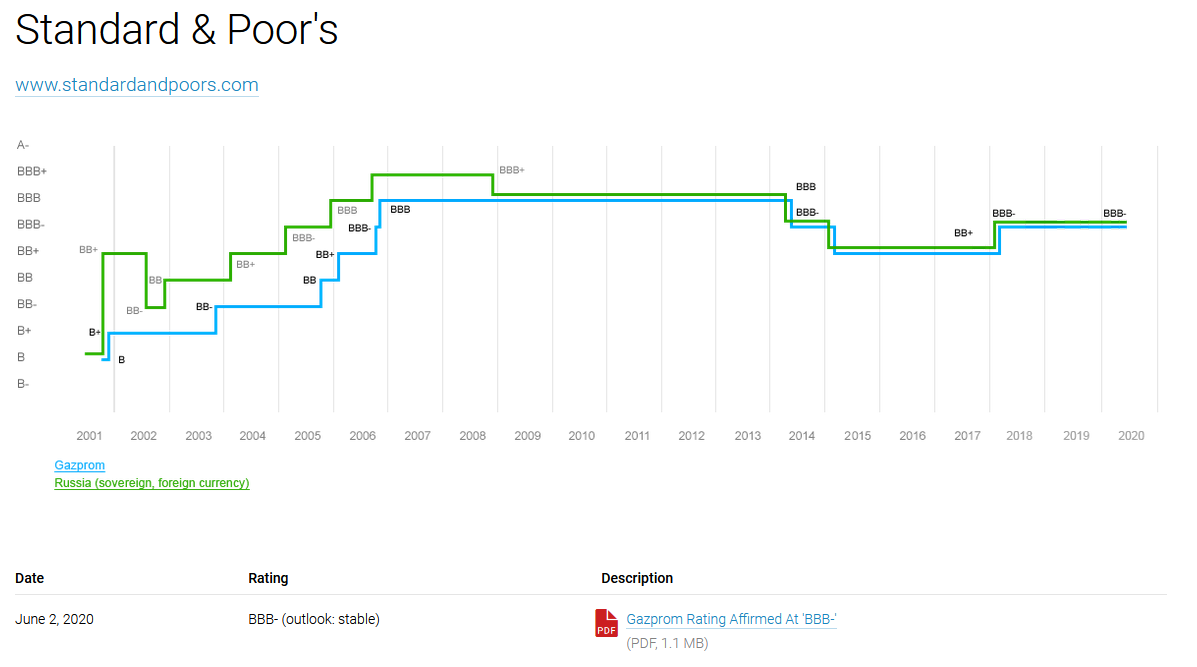

Низкие кредитные рейтинги

Как вы помните, высокий собственный капитал и дешёвый заёмный - ключи к успеху при грамотном менеджменте. В силу крайне низкого суверенного кредитного рейтинга компании на нашем рынке не могут получить высокий собственный, а потому вынуждены довольно дорого одалживать валюту.

Малое число миноритариев

На нашем рынке очень легко манипулировать ценами, меньше ликвидности, сложнее выйти крупными объёмами. Это риск, с которым сложно столкнуться на развитых рынках. Пока на рынках США и Китая граждане спокойно выкупают падение, у нас закрытия действительно больших позиций роняют цены, а обратно вверх идти не на чем. Да и для множества компаний капитализацию по сути просто устанавливают "сверху", и ничего индивидуальные инвесторы сделать с этим не могут.

Непрозрачность бизнеса

Посмотрите на Сургутнефтегаз. Где ещё вы встретите прибыльную компанию, чья капитализация меньше кэша на счету? В цену акций уже много лет буквально заложено то, что значительная часть активов в определённый момент просто растворится в воздухе без следа. И никто не считает это странным.

Неаудированные отчётности

Наши компании не обязаны предоставлять аудированные отчётности на иностранных биржах, а потому цифрам никто особо не верит. Например, на NYSE российские компании публикуют форму 6-K вместо 10-Q, данные для которой, пусть и сложно, но можно подделать. Luckin coffee не хотите?

Попустительство регулятора

У нас на рынке легко образуются картельные сговоры или целые монополии, интересы миноритарных акционеров не защищают, легко пользуются техническими фишками ради обувания индивидуальных инвесторов (постоянно срываемые стопы на открытии московской биржи). Да даже доходности по ОФЗ занижены - инорезы бегут из облигаций федерального займа на вторичном рынке, чтобы купить их же на аукционах Минфина, потому что тот выдаёт с премией по рынку. И это считается нормой. Инсайдерская торговля процветает - акции взлетают или падают безо всяких причин необъяснимым образом за некоторое время до крупных новостей, но никто почему-то не виноват. Дошло до того, что в самый ответственный момент на рынке, в кризис, ЦБ просто отменил наказания за несоблюдение правил инсайдерской торговли:

Дивиденды

https://www.moex.com/ru/index/totalreturn/RTSTR/profitability

Из-за низкой инвестиционной привлекательности компаниям приходится стабильно выплачивать большую часть прибыли в виде дивидендов, что негативно сказывается на фундаментальном росте. А главное - именно дивидендной оценкой из-за крупных рисков нашего рынка пользуются иностранные инвесторы, то есть именно отношение дивидендов на акции к ценам акций влияет значительную роль в сдерживании их роста. Посмотрите, как сильно отличаются ценовой индекс (стоимость акций в составе) голубых фишек России (индекс РТС) от индекса его полной доходности (брутто, без учёта налогов), то есть с учётом дивидендной доходности. Чем дальше, тем большую часть роста составляют дивиденды, загоняя наши акции в тупик.

К слову, отсутствие роста даже индекса полной доходности на протяжении десятка лет смутит любого, плохая репутация рынка также является негативным фактором с точки зрении инвестиционной привлекательности.

Итого

Подводя итоги, скажу, что даже если какие-то проблемы рынка смогут решить в ближайшие годы, в чём сильно сомневаюсь, оставшихся с лихвой хватит, чтоб отвратить грамотных инвесторов от российских акций. Они попросту не способны предоставить достойную премию за риск уже попросту потому, что весь рынок не может этого сделать, а каждая отдельная составляющая от него сильно зависит. Курс понятен, и никакого оптимизма не внушает. Наши акции покупают либо для участия в делах компании, либо ради высокой дивидендной доходности, а спекулируют или сохраняют на накопительных счетах не особо активно, потому что премия за риск маловата, в результате отсутствует типичный для растущих рынков важный фактор роста.

Маленький плюс

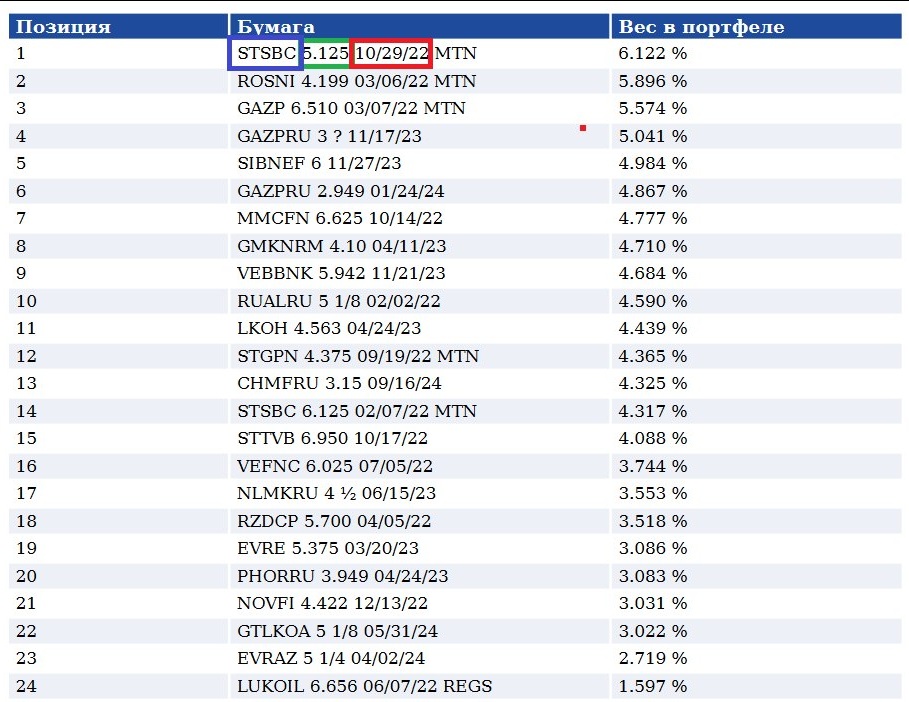

В отличие от акций, еврооблигации (долларовый долг) наших голубых фишек выглядят крайне привлекательно. Здесь нам играет на руку низкий суверенный кредитный рейтинг РФ - высокая стоимость обслуживания долга компаний означает высокий купонный доход для кредиторов. BlackRock считает на данный момент самыми выгодными ценными бумагами номинированные в долларах бумаги развивающихся рынков, и вот они, доступны всем желающим в виде фонда FXRU (и валютно-захэджированного FXRB). 3% годовой доходности к погашению (при 4.8% текущей) по долларовым облигациям с погашением менее чем через 3 года - максимально приятная компенсация не сильно-то высоких на самом деле краткосрочных кредитных рисков российских голубых фишек. Отсюда, изнутри страны, банкротство какого-нибудь Сбербанка или Норникеля выглядит гораздо менее вероятным, чем из США. Получать от облигаций финансово-стабильных эмитентов с инвестиционным или почти инвестиционным рейтингом доходность крайне мусорных бумаг - это мой выбор.

С 1 января 2021 года, как вы помните, резидентам придётся платить налог в 13% на купоны любых облигаций, но представитель FinEx подтвердил мне, что у FXRU и FXRB, реинвестирующих купоны, так и останется нулевой налог на них из-за соглашения РФ и Ирландии. Кроме всего прочего, благодаря тому, что FinEx листингуется на российских биржах, на их фонды распространяется льгота за длительное владение, то есть если между покупкой и продажей прошло больше 3 лет, НДФЛ платить не надо. Фонд классных облигаций, защищённый от налога на дивиденды, налога на прибыль и валютной переоценки, что может быть лучше для индивидуального инвестора, чтоб хранить деньги, которым нельзя рисковать?

Не является индивидуальной инвестиционной рекомендацией.

Поддержка разработки будущих материалов для вас и благодарность за старые