$MMM, или как действительно быть не халявщиком, а партнёром

3M Company - интернациональная компания, зарабатывающая на товарах для промышленности, рабочей безопасности, здравоохранения и потребителей. Производят более 60000 разных продуктов, от адгезивов и оконных плёнок, до электронных схем и стоматологической продукции. Если коротко - почти всё, что вам в голову придёт. В период пандемии компания приобрела особенную известность благодаря продаже масок всех мастей и степени защиты, хотя и до этого была многим знакома несмотря на продажи под разнообразными брендами, поскольку входит в топ-100 компаний США по выручке.

3M Company сейчас имеет более 95 тысяч сотрудников и зарабатывает более чем в 70 странах с максимальной диверсификацией, благодаря которой почти не ощутила негативных последствий карантинов. Сама компания делит продажи на следующие 4 сегмента:

1) The Safety & Industrial. Электрика, безопасность и промышленные нужды потребителя. В этом сегменте продаются в том числе промышленные адгезивы и клейкие ленты, предметы личной безопасности, абразивы, маскировочные материалы, кровельные гранулы, материалы для электрики, запчасти и аксессуары для авто.

2) The Transportation & Electronics. Преимущественно обслуживание OEMs в областях электроники, транспортной электроники, коммерческих решений, специальных материалов , транспортной безопасности, автомобильной и аэрокосмической индустрий, а также прочих связанных с этими сферами бизнесов.

3) The Health Care. Обслуживание потребителей в здравоохранительной сфере. Бизнес включает oral care, medical solutions, food safety, separation and purification sciences, and health information systems businesses

4) The Consumer segment. Предоставляет офисные принадлежности, канцтовары, всё для улучшения дома, бытовые товары повседневного спроса и потребительские товары для заботы о здоровье.

Было сложно понять и перевести всё это, но теперь у вас есть представление о товарах, на которых зарабатывает компания, что понадобится дальше, так что можно перейти ближе к телу.

Финансовая стабильность: нормальная.

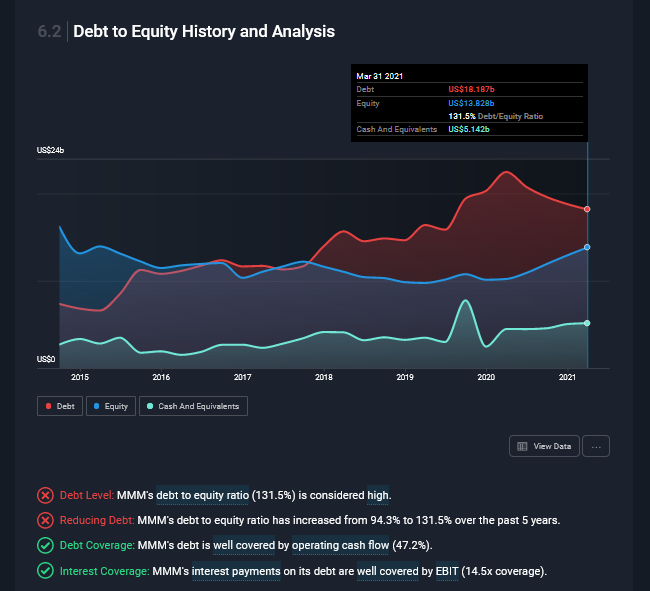

Компания на данный момент обладает долгосрочным кредитным рейтингом A1 от Moody's и A+ от S&P (очень высокий), а также краткосрочным P1 от Moody's (наивысший). Несмотря на кажущиеся крупными обязательства, берёт их компания под низкие проценты, в чём помогает высокий кредитный рейтинг из-за хорошего финансового положения, и использует для инвестиций - поглощения, иногда крупные вроде Acelity в 2019, вложения в ценные бумаги, CAPEX, байбэк (инвестиции в себя). В результате несмотря на растущие затраты на осблуживание долга и не растущую (пока) быстрее инфляции выручку 3M Company удаётся не только не терять в прибыли, но и увеличивать её количество, причитающееся на каждую акцию. Так как стоимость обслуживания долга и близко не дотягивает даже до 10% операционного дохода, компания может себе позволить в будущем увеличить долг чуть ли не втрое при необходимости или возможности выгодно вложить деньги, то есть пространство для манёвра есть на десятилетие и более вперёд. Весьма нестандартно позитивная ситуация для чисто value инвестиций.

Рост: акционерный, фундаментал стагнирует.

Как часто бывает с крупняком в реальном секторе, 3M особо некуда развиваться. В подавляющем большинстве товаров компании нет уникальности, из-за чего не повысить маржинальность без потери выручки (конкуренты не дремлют), а разброс продукции настолько огромен, что рост одних индустрий зачастую полностью нивелируется регрессией в других. Расширять рынки тоже трудно, продукция представлена в большинстве нуждающихся в ней стран мира. Остаются поглощения и "акционерный рост", чем 3M и занимается - хорошее финансовое положение позволяет без проблем набирать долги для покупки крупных пока растущих компаний, параллельно выкупая собственные акции, чтоб увеличить RPS и EPS.

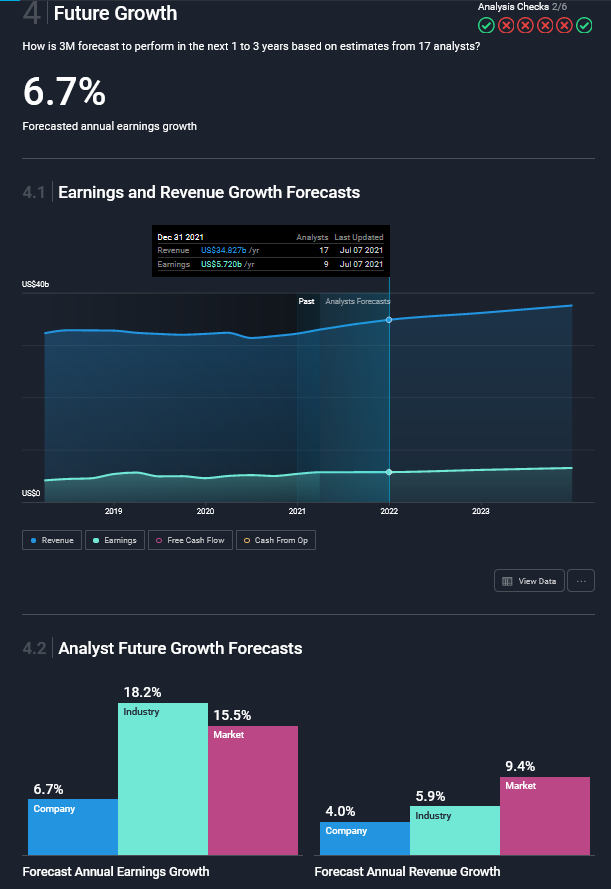

В данный момент, например, аналитики S&P Global прогнозируют в ближайшие годы гораздо больший фундаментальный рост, чем в прошлом.

Цена акции: весьма адекватная.

Благодаря максимальной стабильности (пусть у неё есть и плохие стороны) компания нравится институциональным инвесторам и принадлежит им на 2/3. В то же время компания подвержена дивидендной оценке и, поскольку благодаря стабильности акционерного роста способна ежегодно повышать дивиденды, на будущий год планирует довольно высокую доходность, 3% годовых, и не собирается понижать выплаты. В итоге достаточно лишь 14 лет будущей прибыли со среднегодовым ростом всего в 4% для того, чтоб окупить текущую капитализацию. Это незначительно ниже рынка, но отлично для столь огромной и надёжной компании. Если сравнивать оценку компании до и после кризиса с переоценкой её будущей прибыли, можно сказать, что скорее всего не более 10% цены является премией за высокую дивидендную доходность.

Перспективы: максимально средние.

У широкого профиля компании есть и плюс - стагнация всё-так лучше деградации, которой подвержены многие value-компании. Да, выручка не растёт в абсолютных значениях, но она и не отстаёт от инфляции, что даёт 3M позволить себе и байбэк, и выплату высоких дивидендов без проблем с ликвидностью. Компания продала бизнесы по обнаружению газа и огня, созданию баллистической защиты и доставки лекарств, приобрела взамен более технологичные медицинские компании вроде M*Modal и Acelity, инвестирует в ESG-направлении, в общем старается развиваться в ногу со временем. Вкупе с лидерством многих продуктов в своих индустриях (вроде всем известных Scotch и Post-it) это даёт хорошие шансы оправдать ожидания аналитиков и не потерять в выручке core business, пока реализуются новые драйверы роста. В то же время планы по постоянным всесторонним вознаграждениям инвесторов не собираются менять, политика высокого payout ratio и активного обратного выкупа вошла в обиход, а потому можно рассчитывать на постоянную прибыль сильно выше облигаций при низких рисках, что и требуется от подобных компаний.

Главной особенностью 3M можно назвать огромную для реального сектора маржинальность, на данный момент 17%, позволяющую без проблем (держим в уме низкие затраты на обслуживание долга) давить на конкурентов ценами в большинстве индустрий в случае рисков потери доли рынка, а потому иметь крайне стабильный денежный поток для обслуживания той самой политики вознаграждения инвесторов, от которой так сильно зависит цена компании.

Проблемы: довольно много.

1) Компания, как производитель всего подряд для реального сектора, страдает от роста PPI, что значимо выше CPI. Нельзя просто взять и поднять цены для потребителя из-за роста затрат на производство, пока это не сделают и конкуренты, а потому появляется временной лаг, давящий на маржинальность. Чем дольше поставочные цены не корректируются, тем больше компания теряет на COGS.

2) Широкая диверсификация по индустриям приводит к огромному количеству разнообразных конкурентов в каждой конкретной. Компания не может себе позволить повышать цены без оглядки на рынок, а значит вынуждена придерживаться общей ценовой политики, чтоб не терять потребителя. Процент COGS в выручке особо не снизить.

3) Широкая диверсификация по рынкам вынуждает 3M на каждом отдельном из развивающихся тратить немало денег на разработку для поддерживания конкурентоспособности. R&D расходы, выходит, тоже особо не снизить из-за стран вроде Индии, Китая, Бразилии и так далее, где дешёвая рабочая сила и слабая зарегулированность позволяет ноунеймам откусывать кусочки рынка сбыта. Итого имеем возможность улучшать маржинальность лишь с помощью снижения доли SG&A расходов, чего получается добиться лишь увеличением самой выручки (количество сотрудников компании не уменьшается). В итоге маржинальность сильно зависит от возможности наращивать эту самую выручку не медленнее инфляции.

4) Дивидендная оценка и необходимость обслуживать пока дешёвый долг может стать проблемой для денежного потока компании в условиях сильно растущих ставок, если ФРС значимо ужесточит ДКП. Пока не собираются, но кто знает, как долго продлится кризис морских перевозок.

Итого: отличный вариант для value-инвесторов, вряд ли годится для остальных.

В целом для инвесторов, ищущих не истории роста, а высокие дивиденды как сейчас, так и спустя 10-20 лет, 3M отлично подходит, поскольку её бизнес-профиль и политика вознаграждения инвесторов уже почти не имеют шансов измениться в будущем, а хорошие финансы позволяют очень долго улучшать косвенные выплаты акционерам даже в случае дальнейшей стагнации продаж. Среди value-акций я не могу назвать ни одной настолько же приятно выглядящей и надёжной с инвестиционной точки зрения кроме JNJ (она просто вне конкуренции, дивидендный King of Kings an Lord of Lords). Лично мне такая компания совершенно не подходит, но лет через 20, ближе к пенсии, обязательно рассмотрю заново.

Представленная в статье информация не является индивидуальной инвестиционной рекомендацией.