$LIN, или "Промгаз - мечты сбываются!"

Linde PLC - ирландская компания немецкого происхождения со штаб-квартирой в Великобритании, крупнейший поставщик промышленных газов. Мировая голубая фишка, одновременно является самой дорогой публичной компанией Великобритании, входит в список Fortune Global 500, имеет порядочный вес в популярнейших американском и европейском индексах S&P500 и EURO STOXX 50.

Деятельность компании делится на две основные линии - industrial gases и engineering, то есть поставка промышленных и медицинских газов, а также EPC (инжиниринг, снабжение, строительство). В отчётности деление для большей наглядности идёт на 4 крупных сегмента и всё остальное - Americas, EMEA, APAC, Engineering и Others.

Выручка engineering и others идёт со всех регионов, а те в свою очередь представлены в основном США, Канадой, Бразилией, Мексикой, Германией, Великобританией, восточной Европой, Китаем, Тайванем, Южной Кореей, Индией и Австралийским союзом.

Linde PLC предоставляет продукцию в индустриях healthcare, energy, manufacturing, food, beverage carbonation, fiber-optics, steel making, aerospace, chemicals и water treatment. Какие-то газы так или иначе нужны очень многим, профиль компании крайне широк. Диверсификация выручки почти сравнима с масштабами Accenture PLC, что-то в Ирландии явно знают.

Финансовая стабильность: отличная.

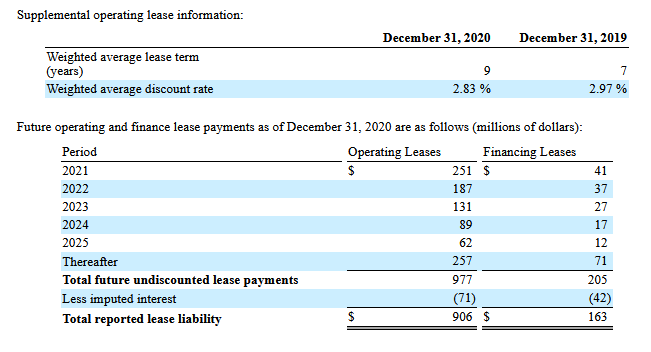

После объединения Linde AG с Praxair в 2018 году баланс вышел столь отличным, что нет и намёка на проблемы с финансами. Расходы на обслуживание долгов не составляют и 5% дохода от бизнес-операций, что позволяет говорить о большом пространстве для манёвров Linde PLC - во-первых, они не сильно зависят от процентных ставок, во-вторых, в случае потребности смогут себе позволить сильно нарастить кредитное плечо для развития. Чистая маржинальность объединённой компании не слишком высока в целом для рынка, но довольно высока для реального сектора (пока давит Depreciation объединённых активов, и всё равно 10+%), так что денежного потока достаточно для одновременного обратного выкупа акций и сокращения долговых обязательств. С ликвидностью у компании проблем также нет, несмотря на то, что в глаза смотрящим на отчётности бросается current ratio меньше единицы. Да, даже в случае получения всех средств по дебиторской задолженности погасить все краткосрочные обязательства не выйдет, но на самом деле это не является проблемой, довольно обычное дело, когда всегда есть возможность в любой момент достать нужную сумму. Кредитный рейтинг компании не просто так столь высок - примерно A у всех основных агенств (S&P, Moody's и т.д.). Это, кстати, позволяет получать довольно дешёвые арендные заимствования:

Рост: неопределённый, но адекватный.

Так как ныне существующая компания образована объединением двух совершенно разных лишь 2 года назад, пока сложно давать оценку действительной динамики фундаментальных показателей Linde PLC. Да, продажи от операционной деятельности довольно быстро растут, но на этом сказывается временный эффект приобритённой синергии, а рост чистой прибыли ограничен временными затратами на нормализацию активов на балансе и перераспределении расходов. Во время слияний и поглощений компаний вполне нормально продавать, списывать и закрывать некоторые активы, без чего не обошлось и здесь. В целом стоит отметить надёжность роста, но что в действительности происходит в компании, разве что их бухгалтеры сейчас смогут понять, и то не факт, куда уж инвесторам, просто изучающим 10-K. По крайней мере точно можно сказать, что пандемия компании не помешала, даже помогла (всем нужен кислород, а кто его поставляет?), так что кризисных проблем нет.

Цена акции: взвешенная.

Для компании из реального сектора акция может выглядеть довольно дорогой, всё-таки оправдание капитализации 14 годами прибыли со среднегодовым её ростом в 9% скорее похоже на крупную технологическую компанию. Но, во-первых, по сути объект текущего обзора таковым назвать вполне можно, во-вторых, цену акции поддерживает повышенный интерес инвесторов - европейские активы традиционно слегка перегреты, а Linde одновременно входит и в Euro Stoxx 50, и в S&P500, то есть любые притоки средств в фонды, следующие за этими двумя бенчмарками, приводят к автоматическому повышению спроса и на акции LIN. Да, в сравнении с некоторыми конкурентами (вроде APD) они и на мой взгляд малость дороговаты, но на фоне рынка ничего особенного, так что можно сказать, такова плата за уверенное мировое лидерство, как технологическое, так и финансовое. Если вас устраивает подобная проблема у AAPL, можно смириться и здесь - премию за надёжную перспективу многие готовы платить, тем более что Linde по большей части владеют институциональные инвесторы, а не широкая публика, как в случае яблока.

С учётом выросших в пандемию ожиданий, думаю, если бы я сейчас захотел получить компанию из реального сектора вроде этой в портфель, был бы готов приобрестии акцию LIN за ~$270. С учётом премии за уникальность лидера $300 долларов можно назвать взвешенной ценой, но её платить в данном случае я не готов.

Перспективы: обыкновенные.

Так как компания поставляет газы и строит фабрики по всему миру для всевозможных индустрий, включая как жизненно необходимые, так и перспективные, удаётся одновременно и реализовывать устойчивые драйверы роста в виде модернизации, технологического развития, и при этом не стагнировать в основной части выручки. Консенсус-прогноз пары десятков аналитиков S&P Global показывает стабильный рост выручки с одновременным улучшением маржинальности (расходы сокращаются в результате нормализации баланса и деятельности объединённой компании) в ближайшие годы. В будущем наращивание прибыли может замедлиться из-за и так немалых размеров компании и усиления конкуренции, пускай рынок сбыта и увеличивается, но для акционеров это не станет проблемой благодаря возможности постепенно компенсировать фундаментальное развитие рыночным: направить больше средств на дивидендные выплаты, нарастить долговые обязательства и т.п. - отличные финансы и денежный поток дают много возможностей. В отличие от поставщиков всяких банальных природных ресурсов, у Linde хорошая операционная маржинальность, стоимость выручки составляет всего около 55%, так что денежный поток получается отличным.

Проблемы: незначительные.

В целом сложно назвать что-либо кроме излишней наценки в капитализации проблемой, но можно указать на несколько рискованных фундаментальных особенностей.

1) Значимая конкуренция. Поскольку речь идёт о компании реального сектора, несложно догадаться, что большая часть продукции не уникальна, и со временем давление на и так невысокую маржинальность скорее всего усилится. Все ещё инжиниринг Linde заслуженно пользуется спросом.

2) Зависимость от цен на базовый товар. Поскольку компания продаёт большое количество газов, она зависит от спроса на каждый конкретный. Например, важно, насколько будут оправданы ДВС на водороде, как много кислорода понадобится медицинским учреждениям. Ещё одна потенциальная проблема для маржинальности в будущем, способная повлиять на ожидания инвесторов, а потому и цену компании.

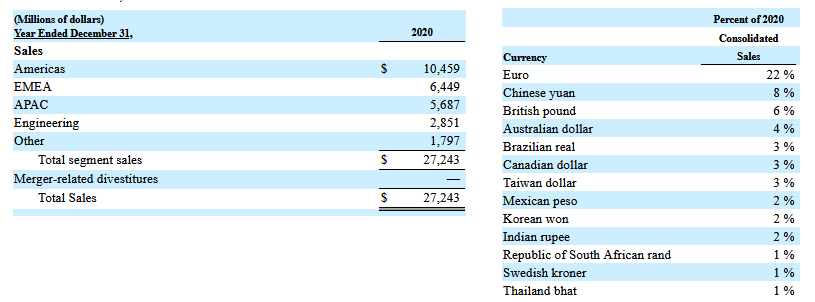

3) Международные риски. Продажи по всему миру означают зависимость как от цен на доставку (вы могли заметить в 2020-2021, что они имеют свойство сильно колебаться), так и от курса валют. Поставки по трубам идут лишь крупнейшим клиентам, большинство же цепочек поставок легко могут нарушиться. Распределение выручки в 2020 выглядело следующим образом:

Прибыль сильно зависит в том числе от спроса в не особенно богатых странах и от курса не самых надёжных валют.

4) Постоянная амортизация (обесценивание неосязаемых активов). После слияния компаний в 2018 на баланс добавились 23 миллиарда goodwill и 16 миллиардов неосязаемых активов, что постепенно списываются, что уменьшает чистую годовую прибыль примерно на полмиллиарда в год. Неизвестно, насколько прибыль благодаря наличию их на счету покрывает списываемое. Доля goodwill в общих активах всё ещё достаточно большая, и репутация может по мере необходимости сокращаться сильнее ожиданий, оказывая дополнительное давление на капитализацию. Всё зависит от того, насколько будущие прибыли, заложенные в цену Praxair и Linde AG перед слиянием, соответствуют реальности (рынок в тот момент ещё был довольно жадным, кризисов не ждали), неизбежная проблема M&A.

5) Локальные требования к дивидендам. Даже если компания и хочет побольше средств пускать в развитие, ей приходится соответствовать ожиданиям инвесторов своего региона, а в Европе традиционно привечают хорошую дивдоходность активов. Так сложилось из-за многих факторов, сложно выделить какой-то один, но основной причиной я бы назвал ужасную доходность облигаций из-за нулевых и отрицательных ставок, так что не считаю возможным существенное изменение тенденции в будущем.

Итого: отличная компания для экспозиции в реальном секторе.

В целом можно сказать, что если требуется вложение именно в реальный сектор или европейский регион, столь хорошие компании ещё поискать придётся, а потому для портфельного инвестора, желающего сделать ставку на промышленность или континент, Linde "must have". И надёжность бизнеса, и перспектива отдельных направлений, и невысокая корреляция с технологическим сектором, и поддержка индексных фондов. Да и вообще LIN - акция низкой беты. Что касается меня, думаю, выделил бы около 1% веса, будь акция процентов на десять дешевле, так что пока ни по текущей оценке, ни по размеру портфеля не влезает. А вот вам вполне может подойти уже сейчас.

Представленная в статье информация не является индивидуальной инвестиционной рекомендацией.