$BAC, или за любимчиком Баффета погонишься, физиков за хвост поймаешь

4300 финансовых центров, 17000 банкоматов, 40 миллионов активных пользователей онлайн-банкинга и 66 миллионов клиентов среди потребителей и малого бизнеса - всё это Bank of America. Компания обладает настолько широким полем деятельности с разнообразными рисками, что стоит взглянуть подробно на все пять сегментов выручки:

1) Потребительский банкинг, предоставляющий доступ к вкладам и денежным фондам, пенсионным счетам (IRA), чековым книжкам, инвестиционным продуктам, кредитным и дебетовым картам, ипотекам и закладыванию недвижимости, кредитам на автомобили и потребительским кредитам.

2) Управление капиталом, предоставляющий услуги управления инвестициями, брокерские услуги, банкинг, доверительное управление, пенсионные продукты и услуги, а также управление нефинансовыми активами.

3) Всемирный банкинг, предоставляющий кредитные продукты и услуги, включая коммерческие кредиты, аренду, кредитные линии, организацию финансов в торговле (trade finance), кредиты под залог активов, в том числе коммерческой недвижимости; казначейские решения вроде хранения наличности, обмена валют, краткосрочного инвестирования и всевозможных торговых сервисов (в том числе обработка транзакций и эквайринг), решений по управлению активами и обязательствами; андеррайтинг и распространение акций и облигаций, консалтинговые решения для слияний, поглощений и прочих нужд бизнеса.

4) Всемирные рынки, предлагающий маркет-мейкинг, клиринг, урегулирование сделок, депозитарные услуги, продукты по управлению рисками с помощью деривативов, валютные продукты, ипотечные и продукты фиксированного дохода (вроде бондов).

5) Всё остальное, включающий оценку рисков баланса компаний, оценку рисков обслуживания ипотечных кредитов, капиталовложения, услуги бухгалтерской помощи и ликвидации бизнеса.

В общем, как понятно по структуре корпорации, BofA заслуженно относится к diversified banks, однако, если обычно широкая диверсификация бизнеса является преимуществом, в данном случае я бы назвал это неприятной необходимостью, ведь в итоге банк получает экспозицию на столь огромное количество разнообразных рисков, что практически любые проблемы в финансовой системе негативно влияют на его прибыль.

Финансовая стабильность: отличная с оговоркой.

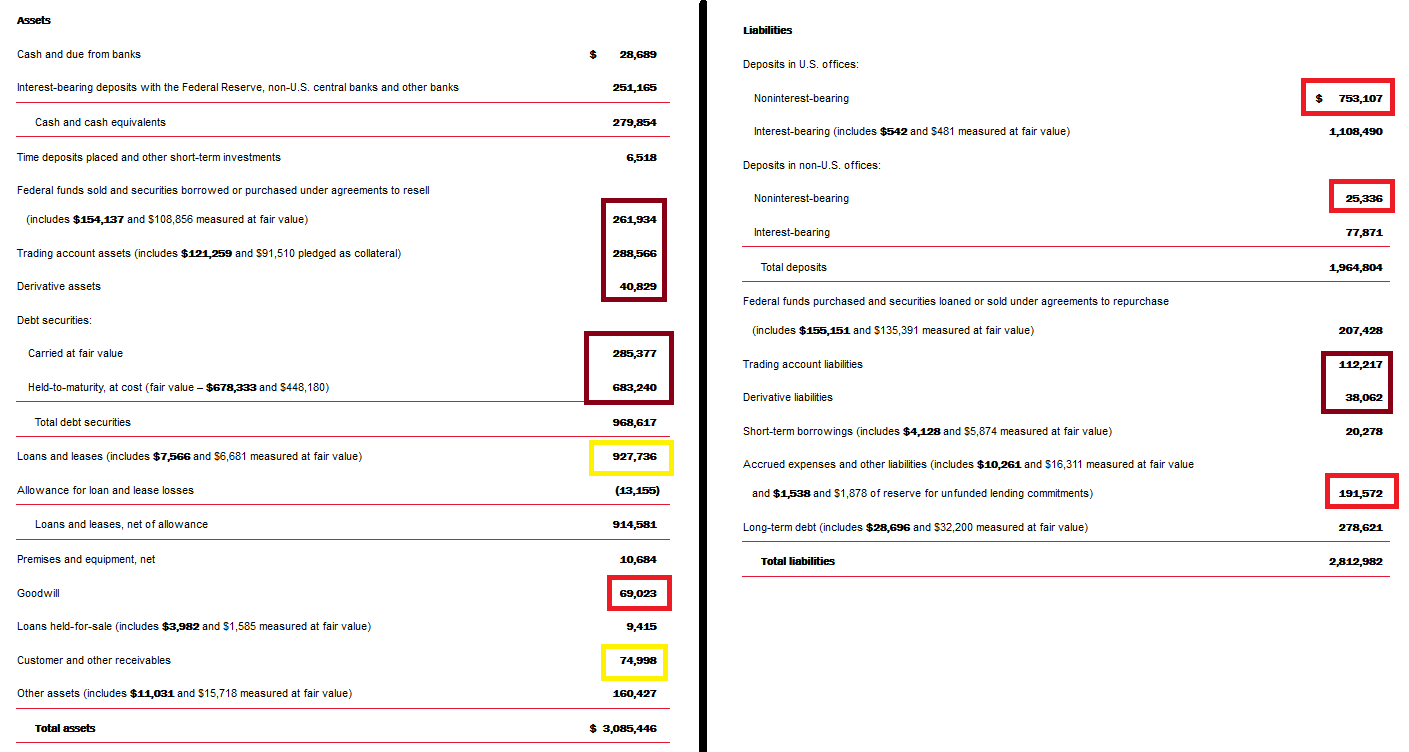

Вообще говоря, у Bank of America Corporation кредитный рейтинг по долгосрочным основным обязательствам A2 stable от Moody's, A- positive от S&P и AA- stable от Fitch, то есть даже среди инвестиционных довольно высокий, ни о каком банкротстве в обозримом будущем и речи идти не может, но на деле любой кризис ликвидности (то, что мы называем просто "кризис") может разнести фундамент компании на камешки и уничтожить прибыль. На данный момент активы и обязательства BofA выглядят следующим образом:

Коричневым я отметил активы, способные сильно просесть в цене, жёлтым - дебиторскую задолженность, которая вернётся на баланс не в полном объёме, и может оказаться в итоге гораздо ниже оценочных цифр из отчёта, красным - репутацию, что может в принципе быть списана в ноль, это неосязаемый актив, который нельзя продать. Да, у компании $3.085 триллиона активов на бумаге, но нам неизвестно, какой процент от полутора триллионов долларов, вложенных в ценные бумаги, будет потерян, какой процент от $927 миллиардов будет возвращён в целости и сохранности (действительно ли оценка лимита убытков в 13 миллиардов правильна). Недавно цена нефти упала так сильно, что рынок стал опасаться дефолта множества сланцевых добытчиков, и кто пострадал первым делом? Банки. Невозможно точно оценить, чей именно провал и как повлияет на Bank of America, компания не обязана сообщать, куда именно вкладывает деньги, а вполне может и в акции или облигации предбанкрота, и в перегретые фьючерсы, и в валютные пары с гиперинфляцией с одной из сторон.

В то же время красным я отметил обязательства, по которым может понадобиться отвечать в любой момент. noninterest-bearing депозиты, как следует из названия - это лишь способ хранить регулярно используемую ликвидность. Кто знает, сколько из $778 миллиардов побегут забирать из банка, случись кризис? А сколько из $1186 миллиардов interest-bearing предпочтут забрать? Это всяческие saving accounts (вроде нашего накопительного счёта, откуда можно без потери процентов снимать лишь несколько раз в месяц), money market accounts (вроде наших дебетовых карт) и certificates of deposit (срочные вклады). Регулятор иногда проводит стресс-тесты, но, как показывает практика, регулярно всплывают какие-то непредвиденные обстоятельства, ухудшающие ситуацию гораздо сильнее проверочных моделей. Как это повлияет на прибыль, посмотрим через несколько абзацев. Главное, что следует понимать - мы не знаем, когда и какая ошибка менеджмента всплывёт, и сколько будет стоить. Как Societe Generale? Как Merrill Lynch, ставшему в итоге частью сегодняшнего BofA? А может... Lehman Brothers? Регулятор не всесилен, и от всех ошибок банк не защитит.

В общем, пока финансовый рынок ведёт себя относительно предсказуемо, BofA за счёт довольно слабой реальной долговой нагрузки (а не взятых на перепродажу чужих денег) финансово стабилен, как скала, но практически какой угодно чёрный лебедь почти в любой сфере способен пооткалывать крупных камней в основании.

Рост: Незначительный.

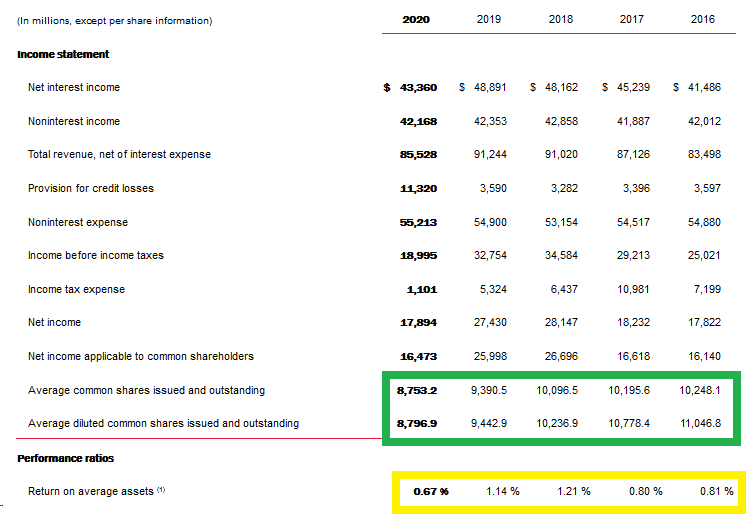

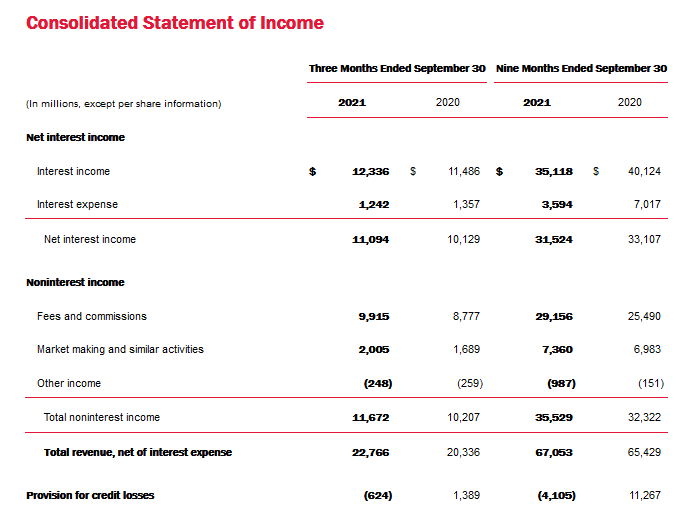

Так как смотреть на чистую прибыль банка примерно бесполюзно, взглянем на полные данные за последние 5 полных финансовых лет.

Net interest income - разница между заработанным на процентах с активов и отданным по процентам обязательств, за счёт которых эти активы куплены, то есть она полностью зависит от величины депозитов, и растёт вместе с ними, а вот noninterest income практически не изменяется с годами. Отсутствие фундаментального роста пока что банк компенсирует огромным байбэком (выделил зелёным), но на него уходит вся чистая прибыль, остающаяся после дивидендов, из-за чего собственный капитал BAC практически не меняется.

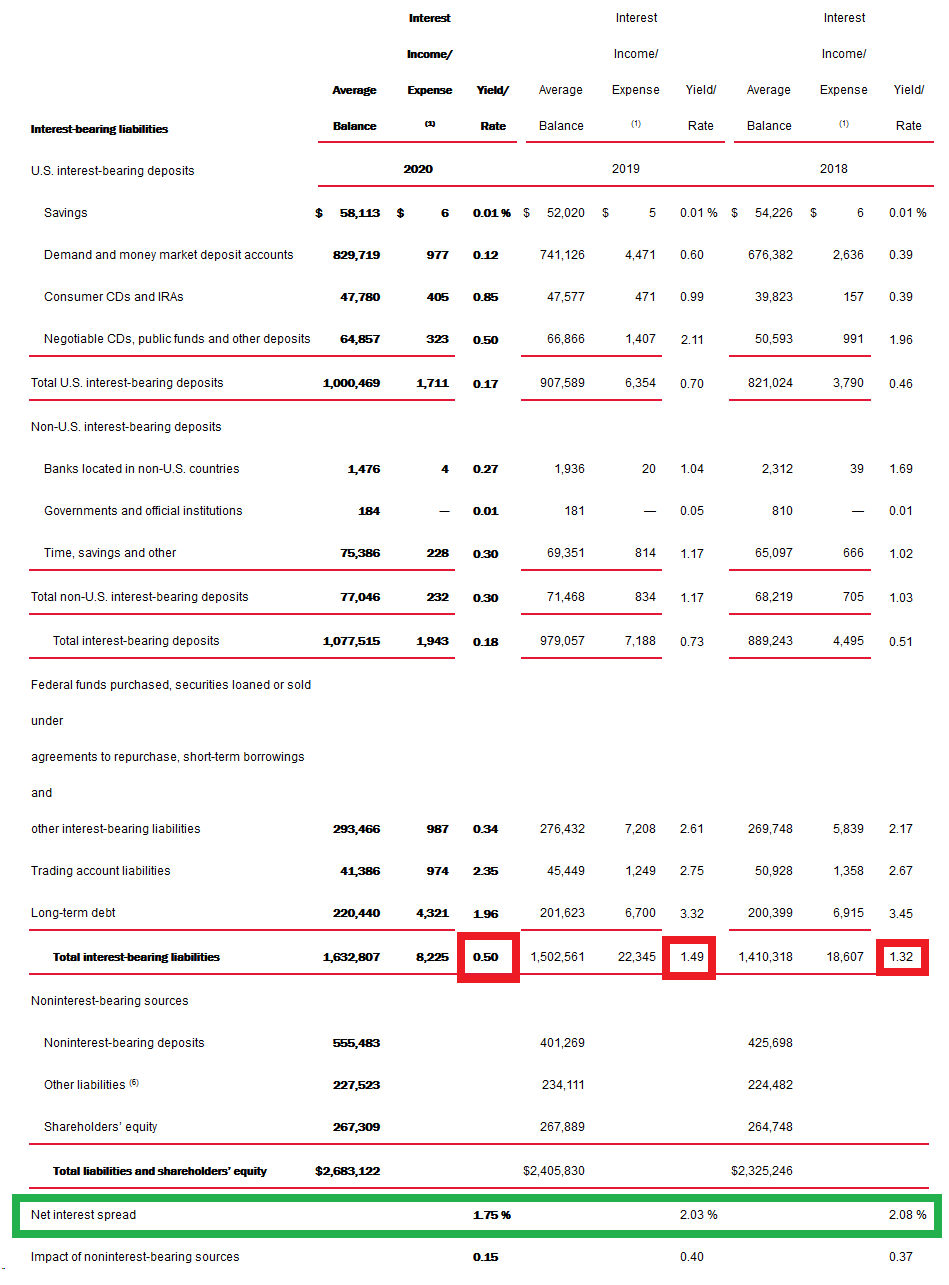

Жёлтым выделил прибыльность активов в процентах. Как видите, даже задолго до кризиса, когда облигации ещё не были столь слабодоходными, банк уже не зарабатывал особо много. Подробнее, по отдельным пунктам баланса, прибыли и проценты можно посмотреть в том же отчёте за три года:

Цена акции: максимально неопределённая.

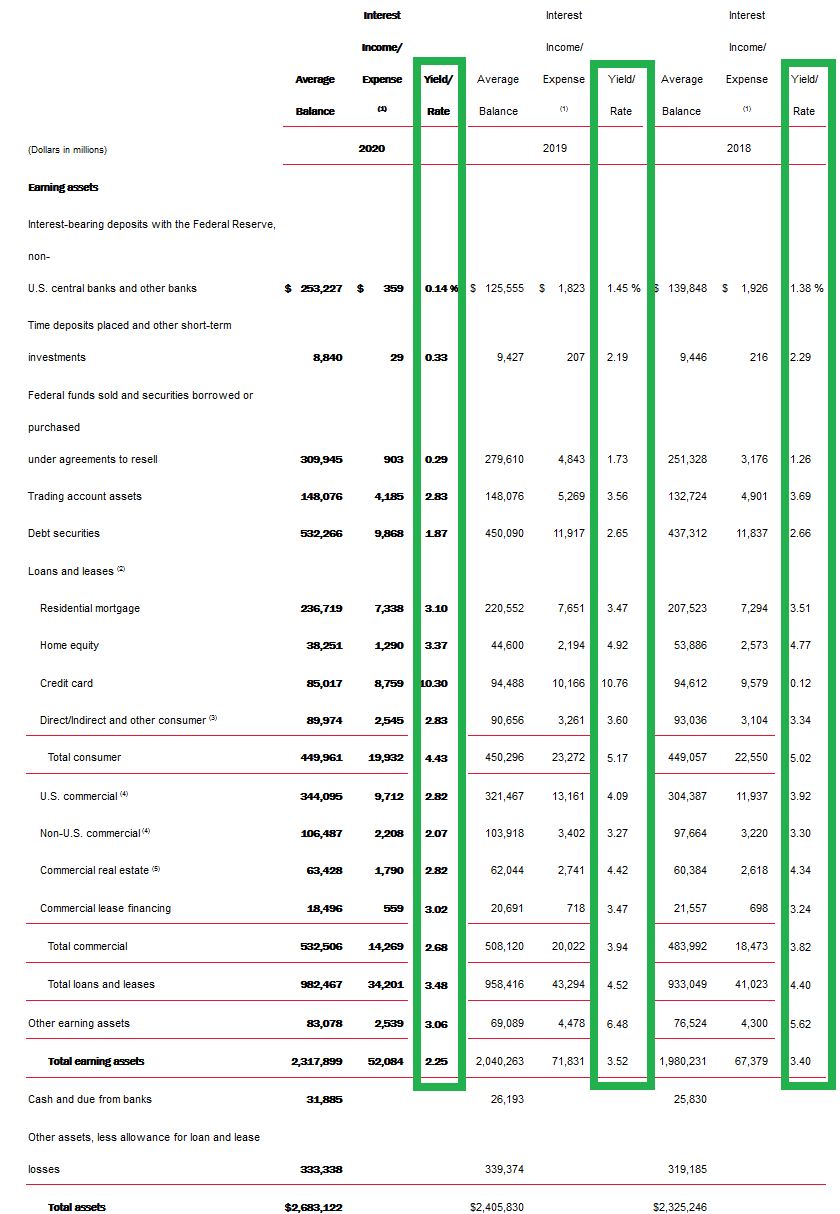

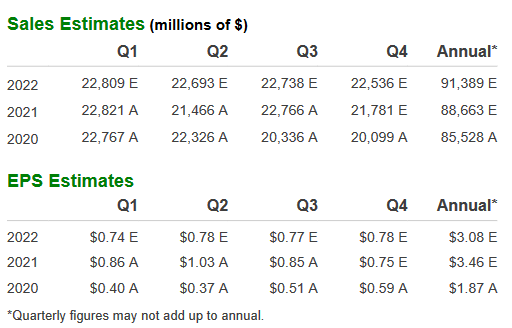

Активы банка дико выросли за 2020-2021. Динамика депозитов: $1261b в 2016, $1309.5b в 2017, $1381.5b в 2018, 1434.8b в 2019, 1795.5b в 2020, $1964.8b на текущий момент, после 3 кварталов 2021. Как видите, прибавка после врубания печатного станка на полную катушку не идёт ни к в какое сравнение с 50-60 миллиардами за год в предыдущие годы. Несмотря на это, из-за катастрофического падения доходностей на долговом рынке и нулевых ставок прибыль банка лишь довольно сильно сократилась (total earning assets в последней таблице). И даже сокращение резервов под потери по кредитам в 2021 не спасло ситуацию:

Да, повышение ставки в будущем может поднять доходность активов BofA, однако поднимет ли она их сильнее, чем расходы? Давайте сравним их по пунктам баланса, как до этого сделали с активами:

Красным выделил расходы банка на обслуживание обязательств. Как видите, оно упало на ~1%, а прибыль на 1.25%, из-за чего чистый заработок на разнице (выделил зелёным) упал. Теперь логичный вопрос: если рыночные активы, на которых зарабатывает банк, уже безумно дорогие, доходности заложили повышение ставки, а прибыль всё ещё значительно ниже 2019, что произойдёт при реальном повышении ставки, когда придётся платить больше за обслуживание обязательств? Вырастет ли доходность активов сильнее? Сложно сказать, но оценки аналитиков удручающие. И просто увеличение суммарного числа активов скорее всего позволит вернуться на доковидный уровень прибыли лишь к концу 2022, и что дальше будет с депозитами, неизвестно. А вот капитализация компании при неизменном собственном капитале (то есть лишь за счёт изменения оценки будущей прибыли) выросла на 30% с 2019. Сказать, что BAC, как и другие банки, стал дорогим в моменте - ничего не сказать. А оправдается ли реально такая стоимость, предсказать невозможно в принципе.

Перспективы: достаточно стабильные.

На самом деле в попытке оценить акцию я уже описал большую перспектив, но ещё есть, что добавить. Во-первых, оценку аналитиков по восстановлению прибыли.

Во-вторых, тот факт, что в 2020 депозиты выросли у JPM на ~600b, у BofA на ~360, у Citi на ~200b, а у Wells Fargo на ~80b. То есть BofA, очевидно, весьма привлекателен на фоне других банков для хранения денег.

В-третьих, что c 2019 года соотношение non-interest bearing deposits к interest bearing у Bank of America с ~417/965 до 778/1186b, а total investments ex cash на 479b до 1286b при депозитах, выросших за то же время с 1410b до 1965b, то есть на 555b. Таким образом можно сказать, что банку доверяют хранение ликвидности, а тот в свою очередь эффективно вкладывает активы (правда, неизвестно куда).

В-четвёртых, BAC оценивается преимущественно не дивидендно, то есть акция не обязана падать просто потому, что выросли доходности по трежерис. Компания предпочитает байбэк высоким дивидендам (как и другие крупные банки, впрочем), и это я одобряю (и Баффет, видимо).

В-пятых, BofA неплохо расширяет представительство. Планируется открыть 500 новых центров (сейчас 4300) и улучшить 2500 старых, добавить 2200 новых банкоматов (сейчас 17000). В целом распределение роста депозитов по банкам показывает надёжность Bank of America, а доля депозитов без процентных выплат - удобность.

В-шестых, банк неплохо зарабатывает на пристрастии физиков к торгам ценными бумагами. Если тренд сохранится надолго, это даст неплохой прирост к non-interest прибыли, добавив к акционерному росту за счёт байбэка хоть какой-то фундаментальный.

В-седьмых, всё-таки благодаря низкому P/E в силу особенностей соотношения прибыли и обязательств стратегия "всё на байбэк" даёт неплохой прирост. Конечно, в полтора раза ниже, чем до 2020, но всё ещё существенно - около 5% капитализации компания за год пока ещё может и собирается выкупить. Правда, на большее рассчитывать не приходится, а такая доходность для акций большой не считается.

Проблемы: значительные.

1) Дикая зависимость от доходности долгового рынка, прибиваемой к полу исключительно мягкой ДКП ФРС. Начало проблемы положено ещё в 2008, а причина кроется в самой Ямайской системе, так что этот фундаментальный негатив, вероятно, никуда не денется в обозримом будущем.

2) Чрезвычайно низкая прибыльность активов. Компания вынуждена брать на себя огромные обязательства ради скромной прибыли. Смотрите return on average assets, он около 1% много лет. Почти три триллиона долларов обязательств ради 20 миллиардов прибыли в год.

3) Крайне высокие риски операционной деятельности. Банк вполне буквально зарабатывает около половины всей своей прибыли на перепродаже чужих денег, то есть на премии за риск. При этом, например, потеря всего 1% от инвестированных средств на данный момент означает потерю прибыли за целый год. Особо не порискуешь, а значит и премия всегда будет низкой. Даже если забыть о рискованных рыночных ценных бумагах, ежегодно называются невозвратными около 0.41% долгов, а это уже более $4 миллиардов за год (при чистой прибыли в 18).

4) Высокая зависимость от доверия потребителя. Доля активов по сегментам в 2020 году была следующей: 35.1% у Потребительского банкинга, 13.1% у Управления капиталом, 20.6% у Всемирного банкинга, 21.9% у Всемирных рынков и 9.3% у Всего остального. Что, если однажды BofA получит удар по репутации, как было с Wells Fargo? Ошибки менеджмента для банка гораздо страшнее, чем для обычной компании.

5) Большая конкуренция. Банков соответствующего масштаба в США много, и Bank of America, несмотря на название, не самый крупный. Маржинальность повысить просто так не получится, так что почти все проспекты роста прибыли остаются завязаны на банальный рост депозитов и доходностей ценных бумаг.

6) Криптовалюта - это не будущее, а реальность, и крупные Defi-проекты уже без особого труда справляются со многими банковскими видами деятельности, в том числе основным, выдачей кредитов. Не стоит сбрасывать со счетов и стейблкоины, многим заменяющие те самые non-bearing deposits. Крипта отбирает часть рынка у банков, и неизвестно, насколько далеко зайдёт этот процесс, раз уже крупнейшие экономики мира планируют выпускать государственные стейблкоины (цифровой доллар у США, например).

7) У BofA довольно большая часть выручки зависит от волатильности на рынках ценных бумаг, trading income составляет на данный момент около 20% всего дохода, а, как известно, чем дальше от кризиса, тем ниже волатильность. VIX уже упал до средних уровней 2011-2019 года, и не похоже, что собирается расти, так что эта доля прибыли банка под угрозой.

8) Если говорить конкретно об акционерных рисках, BAC вырос в полтора раза сильнее с 2019 года, чем JPM, не говоря уж о C и WFC, до сих пор стоящих дешевле доковидного времени, хотя ни текущие фундаменальные результаты, ни ожидания большинства аналитиков не подкрепляют такой результат. Это не означает, что капитализация в дальнейшем будет расти медленнее пиров, но по крайней мере сильно повышает шансы.

Итого: не вижу смысла покупать "ещё один банк", нет премии за риск.

По-хорошему, большая часть статьи относится к крупным банкам США в целом, в их отчётностях вы увидите то же самое, BofA наоборот неплохо смотрится на фоне индустрии, потому и оценён дороже многих. Просто в целом вид деятельности выглядит так непривлекательно, что я не понимаю, зачем вообще вкладываться в подобные компании. Даже просто S&P500 скорее всего будет лучше, несмотря на то, что кроме банковского сектора включает ещё несколько весьма непривлекательных - технологическая начинка основных весов и множество вполне или даже очень перспективных индустрий вытянут.

Представленная в статье информация не является индивидуальной инвестиционной рекомендацией.