Обзор компании Sea Limited

C начала года цена акций выросла более чем на 300%. Компания стала самой дорогой компанией Сингапура. Попробуем разобраться есть ли потенциал роста или уже поздно, и компания стала очередным технологическим “пузырем”.

Sea Limited является холдинговой компанией, и сама по себе не ведет основной деятельности. Они ведут свой бизнес через 3 его основных дочерних компании - Garena, Shopee и SeaMoney. Рынки, на которых работает Sea Limited, - игры, электронная коммерция и платежи - находятся в чрезвычайно быстрорастущих секторах, особенно в Азии и на развивающихся рынках.

Garena (Digital Entertainment)

Garena существует с 2009 года и является мировым разработчиком и издателем игр. Garena исключительно лицензирует и распространяет игры, разработанные третьими сторонами. Некоторые из наиболее популярных игр включают League of Legends, FIFA Online 4, Call of Duty и Arena of Valor. Помимо игр сторонних разработчиков, Garena также разрабатывает собственные игры. В 2019 году Garena запустила свою первую мобильную игру Free Fire. Free Fire оказался хитом для Sea Limited.

Игра стала самой загружаемой мобильной игрой в мире в 2019 году для магазинов приложений Google Play и iOS вместе взятых. Это также самая прибыльная мобильная игра в Латинской Америке и Юго-Восточной Азии. Во втором квартале 2020 года Free Fire просто побил новый рекорд - 100 миллионов активных пользователей.

В январе 2020 года подразделение Sea Digital Entertainment приобрело 100% Phoenix Labs, ведущей игровой студии и разработчика, базирующейся в США. Это приобретение дает нам понять, что Garena намеревается и дальше развивать себя и выпускать больше собственных игр, таких как Free Fire.

Garena расширила свои местные игровые операции на Индонезию, Тайвань, Вьетнам, Таиланд, Филиппины, Малайзию, Сингапур и Латинскую Америку. Free Fire также в настоящее время доступен более чем в 130 странах по всему миру.

Shopee (E-Commerce)

Shopee - это платформа электронной коммерции, запущенная в 2015 году. Подобно бизнес-модели Lazada, Qoo10 и Taobao, это торговая площадка, которая объединяет покупателей и продавцов.

Кроме того, Sea Limited также закупает продукты у производителей и третьих лиц, чтобы перепродавать их непосредственно на платформе Shopee.

Tencent владеет около 20% акций Sea Limited (Shopee), в то время как Alibaba владеет Lazada после вливания капитала в размере около 4 миллиардов долларов.

Эта борьба в электронной коммерции между двумя технологическими гигантами напоминает многие сектора в Азии. Например, сегмент доставки еды в Китае также находится между Meituan Dianping (Tencent) и Ele.me (Alibaba).

Платформы электронной коммерции и доставки еды – самые конкурентные рынки. Но это также место, где наблюдается самый высокий рост.

В Сингапуре у Shopee больше всего посещений Интернета во втором квартале 2020 года.

Популярность Shopee различается в разных частях Юго-Восточной Азии. В большинстве она доминирует в мобильном сегменте. Это связано с тем, что Shopee применила подход, ориентированный на мобильные устройства, чтобы использовать рост проникновения мобильной связи.

SeaMoney

SeaMoney предлагает платежные услуги с использованием электронного кошелька, обработку платежей, микрокредитование и кредитование.

Большинство платежей, которые выполняются в Shopee, обрабатываются и обрабатываются SeaMoney. В 2019 году SeaMoney работает над интеграцией своих сервисов электронного кошелька в Shopee, чтобы уменьшить затруднения при оплате для пользователей.

SeaMoney составляет наименьший процент от общего дохода группы, поскольку появились значительно позже. Их финансовые услуги в основном сосредоточены в Таиланде, Индонезии и Вьетнаме. В июле 2020 года 45% валовых заказов в Индонезии было оплачено с помощью услуг мобильного кошелька SeaMoney.

Sea Limited имеет огромное количество пользовательских данных, и это дает им непревзойденное понимание по сравнению с его конкурентами.

Сделав шаг назад, вы сможете увидеть, что Sea Limited пытается сделать с более широкой картины. Они пытаются быть комбинацией Tencent и Alibaba. Игры - от Tencent, электронная коммерция - от Alibaba, а оплата - через WeChat и AliPay.

Макроэкономика

Более 50% их выручки поступает из Юго-Восточной Азии, а это около 570 миллионов человек, чье ВВП, как ожидается, достигнет 4,7 трлн долларов к 2025 году, а экономический рост в регионе составил в среднем 5%. Это выше по сравнению со средним в мире 2%.

Из них 360 миллионов это пользователи Интернета, 90% из которых подключаются в основном через свои мобильные телефоны. Интернет-экономика выросла более чем в три раза за последние четыре года, достигнув 100 миллиардов долларов в 2019. Ожидается, что к 2025 году он достигнет 300 миллиардов долларов (20% CAGR).

Индонезия и Вьетнам являются двумя лидерами, поскольку их Интернет-экономика растет более чем на 40% ежегодно. Малайзия, Таиланд, Сингапур и Филиппины демонстрируют здоровые ежегодные темпы роста от 20% до 30%.

Потенциал и риски игрового сегмента

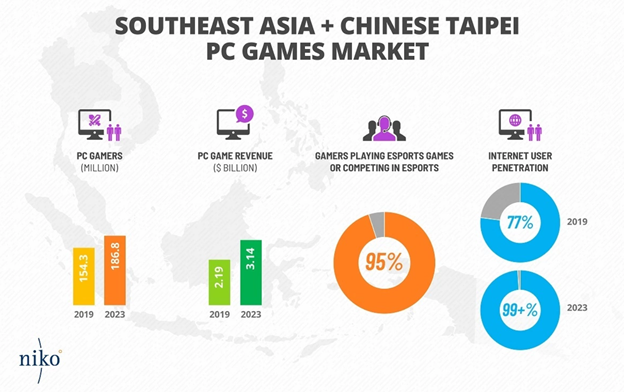

Niko Partners сообщает, что выручка на игровом рынке, вырастет на 13,2% в год с 5,1 млрд долларов в 2019 году до 8,3 млрд долларов в 2023 году. Ожидается, что число геймеров вырастет с 154,3 млн в 2019 году до 186,3 млн к 2023 году (4,9 % CAGR), в то время как количество мобильных игроков вырастет с 227 млн до 290,2 млн (6,3%) за тот же период. Выручка от мобильных игр станет основным драйвером, который, как ожидается, будет расти со среднегодовым темпом 15,8%. Доходы от компьютерных игр также будут расти в среднем на 9,4% в течение этого времени.

App Annie сообщила, что мобильные приложения и игры достигли 14 миллиардов загрузок. Этот рост на 20% в годовом сопоставлении. Кроме того, ежемесячное время, затрачиваемое на все мобильные приложения, выросло на 40% по сравнению с аналогичным периодом прошлого года во втором квартале 2020 года, достигнув рекордного уровня - более 200 млрд часов в апреле.

Киберспорт - главный двигатель роста игровой индустрии в Азии. Ожидается, что мировой рынок киберспорта вырастет с 1,1 млрд долларов в 2020 году (+ 15,7% г/г с 950,6 млн долларов в 2019 году) до 6,82 млрд долларов в 2027 году, при среднегодовом темпе роста 24,4%. Выручка в размере 822,4 миллиона долларов (74,8%) поступит от спонсорства и прав на СМИ, что на 17,2% больше, чем в прошлом году.

В 2020 году глобальная аудитория киберспорта достигнет 495 млн человек (+ 11,7% г / г).

Мобильные устройства являются основным драйвером роста, поскольку такие игры, как PUBG mobile и Garena Free Fire, набирают обороты. Это привело к значительному ожидаемому росту в ЮВА (+ 24,0% CAGR), Японии (+ 20,4%) и Латинской Америке (+ 17,9%) в 2018-2023 годах.

Игровая индустрия Юго-Восточной Азии является сильно конкурентным рынком, но глобальном уровне доминируют такие крупные игроки, как Tencent, Sony, Microsoft, Apple, Activision Blizzard, Google, NetEase, EA, Nintendo и другие. Важным положительным моментом для Garena является недавний запрет крупной соревновательной игры PUBG в Индии. Преимущества появились сразу: Free Fire был загружен в Индии 2,1 миллиона раз за четыре дня после запрета, а Call of Duty Mobile был загружен 1,2 миллиона за четыре дня.

Потенциал и риски e-commerce

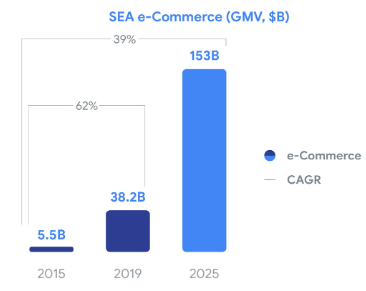

Электронная коммерция в настоящее время является крупнейшим сектором интернет-экономики после ошеломляющего роста за последние четыре года: GMV вырос с 5,5 млрд долларов в 2015 году до более 38 млрд долларов в 2019 году (62,3% CAGR). Ожидается, что к 2025 году сектор достигнет 153 млрд долларов (26% CAGR). Кроме того, ожидается, что выручка компаний электронной коммерции вырастет с 37,9 млрд долларов в 2019 году до 88,1 млрд долларов в 2023 году (среднегодовой темп роста 18,4%). Важно отметить, что электронная коммерция все еще недостаточно развита в регионе и составляет 6,2% по сравнению с развитыми странами.

Отрасль электронной коммерции также одна из самых конкурентных. В тройку лидеров в регионе входят Shopee, Lazada и Tokopedia. Shopee сталкивается с конкуренцией по двум направлениям: 1) платформы, работающие на нескольких рынках (например, Lazada, AliExpress, eBay), 2) участники узкого рынка в странах, в которых они работают (например, Tokopedia, Bukalapak, Sendo). Кроме того, Shopee конкурирует на международном уровне с такими региональными лидерами, как Alibaba, Amazon, JD.com, Rakuten и Mercadolibre.

Потенциал и риски цифровых финансовых услуг

Приблизительно 400 миллионов взрослых живут в регионе, но только 104 миллиона имеют полный доступ к финансовым услугам. Еще 98 млн не охвачены банковскими услугами (имеют банковский счет, но недостаточный доступ к кредитам, инвестициям и страхованию), а 198 млн остаются «не охваченными банковскими услугами» и не имеют банковского счета.

Ожидается, что к 2025 году цифровые платежи достигнут 1,1 трлн долларов США, что составит 10,6% CAGR и составит ~ 50% от общего объема GTV в регионе. Электронные кошельки являются здесь ключевым фактором, поскольку ожидается, что они вырастут более чем в 5 раз с 22 миллиардов долларов в 2019 году до 114 миллиардов долларов в 2025 году.

Наконец, рост будет обеспечиваться за счет увеличения степени проникновения различных финансовых услуг. В то время как цифровые финансовые услуги все еще только появляются в регионе, в ближайшие пять лет ожидаются кардинальные улучшения. В частности, цифровое кредитование станет основным драйвером роста благодаря инновациям как в потребительском кредитовании, так и в кредитовании малого и среднего бизнеса.

Конкуренцию составляют как традиционные финансовые компании, такие как банки, страховщики, так и независимые игроки, которые конкурируют в определенном сегменте, такие как Stashaway, Lazada, Gojek и другие. В целом, регион Юго-Восточной Азии - идеальный очаг для процветания Sea Limited. Они определенно увидят, что их бизнес приобретает большую ценность на фоне растущего молодого населения.

Финансовый обзор

Sea Limited провели IPO в 2017 году. C этого времени компания росла трехзначными темпами за оба года. Но операционная прибыль и чистая прибыль компании по-прежнему находятся в минусе. Sea Limited еще не получила первой прибыли. И, как вы знаете из предыдущих обзоров, это совершенно нормально для быстрорастущих компаний, особенно на рынке платформ. Приоритетом для них является не прибыльность в первые годы, а наращивание пользовательской базы и платформы для создания сильного сетевого эффекта.

Как выглядят финансовые показатели группы по сегментам бизнеса.

В нынешнем году тенденция от влияния Digital entertainment и e-commerce остается:

Цифровые развлечения являются единственным прибыльным сегментом.

В то время как Shopee демонстрирует стремительный рост доходов и пользовательской базы, их убытки также ускоряются с годами.

Цифровые финансовые услуги и их посреднический бизнес пока составляют небольшую часть.

Чистый долг отрицательный.

Как всегда, самостоятельно компанию можно посмотреть здесь.

Почему такие компании убыточны можно легко понять, например, по следующей диаграмме, в 2017 году Sea Limited потратила более 100% своей выручки на маркетинг для закрепления в регионе.

Sea Limited приняла стратегическое решение инвестировать в рынок Shopee, неся расходы до начала своих усилий по монетизации. Они также могли бы быть прибыльными прямо сейчас, сокращая расходы, но они решили постоянно реинвестировать и привлекать пользователей.

Маркетинговые расходы с годами постепенно снижаются и это хорошо. В идеале они должны прийти к такому моменту, когда влияние бренда станет настолько сильным, что затраты на привлечение пользователя станут бесплатными.

Самый большой риск здесь - неспособность монетизировать свои продукты и платформы за счет денежных средств, вложенных инвесторами. Скорость монетизации должна со временем догнать скорость сжигания наличных.

Garena получает доход в основном за счет продажи игровых виртуальных предметов и сезонных абонементов. Shopee получает доход от рекламы для продавцов и комиссионных от транзакций. SeaMoney получает доход также от объема платежных операций.

Высокая пользовательская база приводит к более высокой вероятности взаимодействия с пользователем, что, в свою очередь, приводит к более высокому доходу.

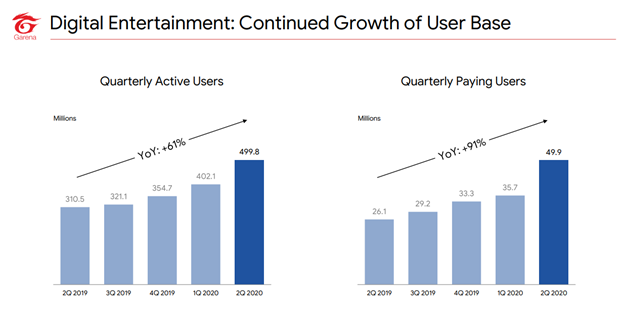

Во втором квартале 2020 года количество активных и платящих пользователей показало колоссальный рост в годовом исчислении.

Чтобы увидеть, остается ли игра привлекательной, мы можем рассчитать коэффициент монетизации, взяв количество платящих пользователей к количеству активных пользователей. Он неуклонно растет, а их уровень монетизации в среднем составляет около 9%. Это означает, что 9 из 100 пользователей Garena готовы тратить деньги на игры.

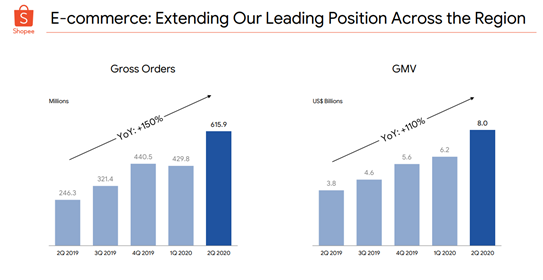

Операционные показатели роста Shopee зависят от общего объёма оборота товаров (GMV) и количества заказов. Оба показателя во втором квартале 2020 года демонстрировали трехзначные темпы роста в годовом сопоставлении.

И Garena, и Shopee демонстрируют высокие темпы роста пользовательской базы. Уровень монетизации также растет.

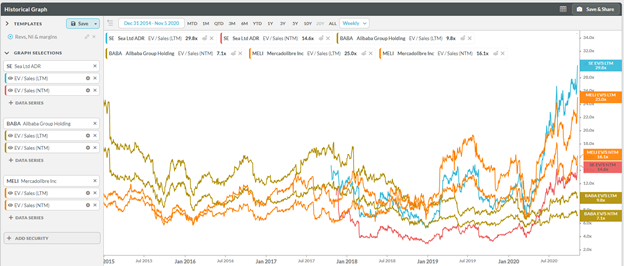

Оценка

Также, как и MercadoLibre компания оценивается на уровне Saas компаний и стоит дорого по сравнению с конкурентами в области онлайн-ритейла, например, Amazon или Alibaba. Однако, у Sea Limited также имеется фин-тех и игровое подразделение, поэтому сложно найти компанию, у которой столь высокая диверсификация активов. Кстати по показателю EV/sales NTM компания стоит дешевле MercadoLibre, работая в более привлекательном районе.

Вопрос лишь в том будет ли компания соответствовать прогнозным ожиданиям. В любом случае нужно быть готовым к большим колебаниям. При высоких оценках это нормально.

Вывод

Завершая анализ акций Sea Limited, можно ли сказать, что компания является хорошей инвестицией? С моей точки зрения - да. К сожалению, акции не торгуются на Санкт-Петербургской бирже, поэтому у меня их нет. Я думаю многие люди делают ошибки, слишком обеспокоившись убыточными предприятиями, сжигающими деньги. Выжидательный подход обычно приводит к тому, что вы пропускаете поезд или, в некоторых случаях, ракету.

Плюс компании в том, что игровой сегмент уже прибыльный. Он генерирует положительный денежный поток, который можно перераспределить в Shopee и SeaMoney. Shopee уже расширила свое присутствие в большинстве стран Юго-Восточной Азии и на Тайване. Наконец, у SeaMoney впереди множество возможностей в области цифровых платежей и финансовых технологий. Не говоря уже об 1 миллиарде людей, не охваченных банковскими услугами в Азии.

Разница между SeaMoney и другими конкурентами в том, что у них уже есть большая база пользователей как Garena, так и Shopee. Уже существует большой вариант использования, в то время как другим приходится активно его искать.

Учитывая огромные масштабы интернет-экономики, быстрорастущее население и рост числа онлайн-пользователей, вопрос времени, когда Sea Limited станет прибыльной, но тогда будет уже поздно.