Анализ ЦА 2

Для анализа предоставлены данные 15 глубинных онлайн-интервью.

На основании анализа можно выделить несколько портретов ЦА и определить характерные для нее черты.

Судя по интервью, целевая аудитория – это женщины и мужчины в возрасте от 36 до 66 лет.

некоторые имели опыт инвестиций (от 1 до 4 лет).

Часть аудитории задумалась об инвестициях в связи с локдауном.

Практически все отмечают, что интерес к теме испытывали, но не имели знаний и доверия.

На настоящий момент инвестиционный портфель у большинства складывается из акций, вкладов, облигаций, фондов.

Часть аудитории собирает портфель по мере прохождения обучающего курса.

Независимо от портрета, все респонденты демонстрируют примерно одинаковый набор страхов, целей, потребностей.

- перед нищей старостью и невозможностью прожить на пенсию

- не суметь обеспечить семью, детей

- перед инфляцией, которая съест подушку безопасности и доходы

- перед вынужденной нетрудоспособностью (болезнь, несчастный случай)

- нелюбимая работа с невысоким доходом/ тяжело зарабатываемым доходом

- необходимость прокормить семью, обеспечить детей

- неуверенность в будущем (в связи с приближающемся или свершившимся выходом на пенсию)

- неуверенность в будущем, тревожность в связи с геополитической и экономической обстановкой

- ощущение уходящей жизни, прожитой в недостаточности материальных ресурсов

- не работать, жить на пассивный доход

- ощущать уверенность, спокойствие. Быть независимым

- создать финансовую подушку к старости

- закрывать элементарные потребности: коммуналка, продукты. Лечение, бытовые покупки.

В результате анализа сложилось ощущение, что респонденты не имеют четких жизненных целей и конструктивной личной программы. Все цели формулируются не из состояния изобилия, не с целью развития и стремления, а из состояния недостаточности: «чтобы не было страшно, чтобы не было нищеты, чтобы хватало на продукты и лекарства и т.д.».

Описывая тот жизненный результат, к которому желают прийти, они в основном отталкиваются от негатива. А картина желаемого будущего звучит либо расплывчато: «буду отдыхать, поеду путешествовать», либо формулируется из позиции «не для себя»: «детям буду помогать, внукам смогу что-то покупать, дом дострою и т.д.».

Портрет 1 «Давно хотелось, но было страшно».

Представители этого портрета много лет осведомлены об инвестировании как инструменте получения пассивного дохода.

Отношение к теме: теоретически положительное (вызывала интерес). Опыта самостоятельного инвестирования не было, либо был разовым.

Страхи, ограничивающие убеждения: трудно разобраться самостоятельно. Можно нарваться на аферистов, мошенников. Риск потерять деньги.

Стимул для практической деятельности: потребность в методике/ персоне, которая вызвала бы доверие. Гарантией является субъективное ощущение безопасности.

Портрет 2 «Оказывается, другие это делают. Я тоже хочу»

Представители этого портрета не задумывались об инвестициях до определенного момента, случая.

Отношение к теме: не вызывала интереса. Потребность в доходе закрывалась другими инструментами (стихийное наращивание активного дохода (смена работы, подработки) при неумении планировать свое финансовое состояние и развитие).

Страхи, ограничивающие убеждения: восприятие инвестиций как сложной непонятной деятельности, страх перед отчетностью, налогами и т.д.

Стимул для практической деятельности: ненамеренное знакомство с продуктом/ экспертом и сформировавшееся суждение о том, что тут получат работающую систему с пошаговыми действиями - с простыми и понятными объяснениями.

Портрет 3 «Пробовал, пролетел, хочу грамотно»

Представители этой части аудитории имели в прошлом краткий или не очень удачный опыт инвестирования. Они самостоятельно и на курсах изучают информацию. Пробуют и разочаровываются в техниках, в экспертах – но продолжают делать ставку на инвестирование и искать.

Отношение к теме: положительное, несмотря на неудачный личный опыт. Есть понимание того, что тема работающая и осознание того, что собственные действия были неумелыми, спонтанными. Наблюдается некоторый азарт по отношению не только к результату. но и к процессу.

Страхи. Ограничивающие убеждения: неуверенность в себе, осознание того, что собственных знаний и инструментов не хватает. Разочарования после неудачных попыток деятельности или обучения. Хочется быстрого результата. Трудно разобраться, кому верить.

Стимул для практической деятельности: работающая система. Реализация предложенных стратегий, которые ощущаются как «правильные». «успешные». Эксперт, который вдохновляет и укрепляет веру в себя.

Респонденты отмечают, что положительно воспринимается и влияет на их решение купить курс:

- Личность эксперта: «свой человек». Располагает к себе, говорит о понятном, о близком «простому человеку» - не о мерседесах, а о том, что отзывается.

- Чистый красивый язык, грамотная речь

- Понятность и простота изложения. Не перегружает терминами, объясняет так, что пенсионерам понятно

- Не говорит – «я даю 100% гарантию», «делай, как я и разбогатеешь».

- Объясняет, что не нужен первоначальный доход, что начать можно с небольших посильных сумм

- Контроль над финансами остается у человека, нет никакого доверительного управления. Нет принудительных рекомендаций вкладываться в конкретные проекты

- Рассрочка за обучение. Большинство интервьюированных отметили, что стоимость обучения не пугала – пугала невозможность оплатить. И рассрочка закрыла этот страх.

- Мощная эмоциональная мотивация (о личных целях, о реальных зарплатах и способах вырастить активный и пассивный доход).

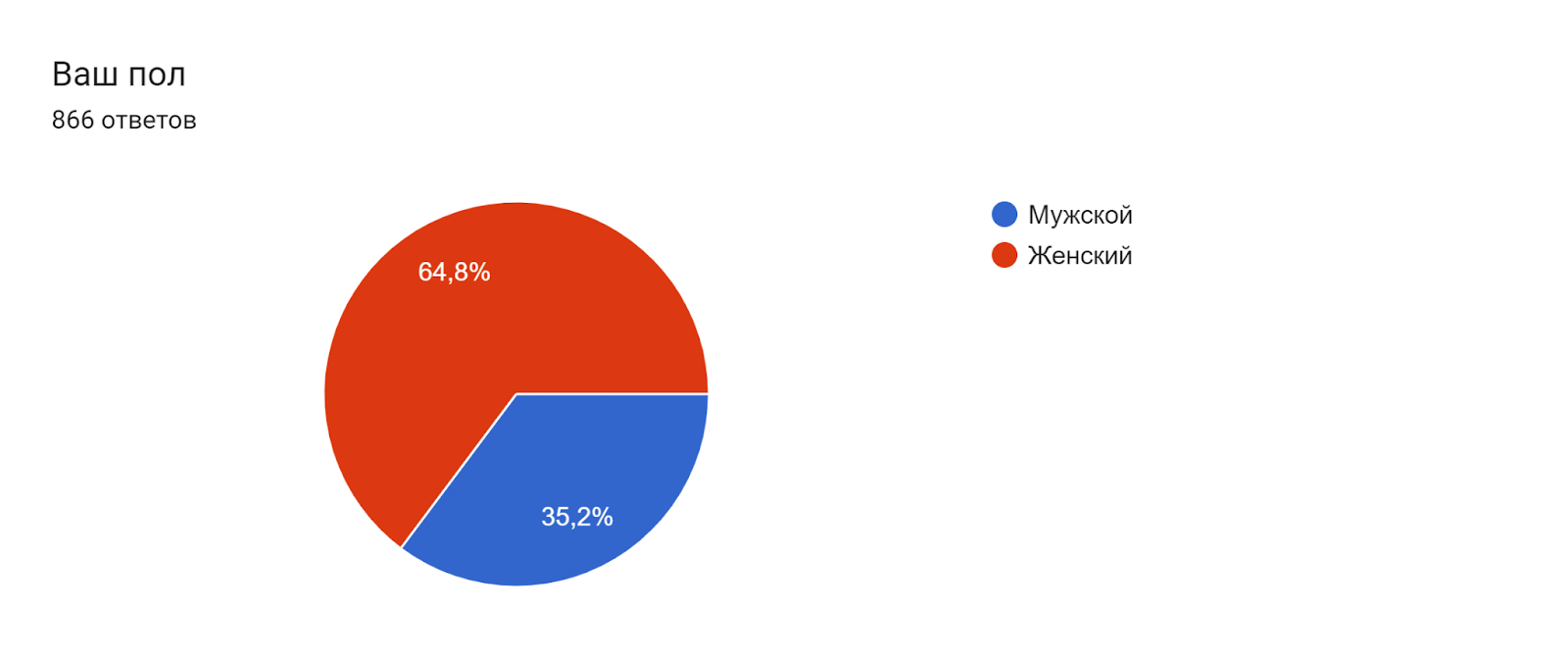

На основании 866 ответов по состоянию на 15.09.2023

Практически 2/3 аудитории составляют женщины. Здесь стоит подумать в сторону психологии и социальных норм и обычаев - почему последнее время фокус сместился на то, что женщины вынуждены (или сами выбирают) думать об обеспечении себя и семьи самостоятельно.

Возможно, стоит аккуратно подавать на женскую аудиторию мысль, что это подтверждает их социальный статус и независимость, а на мужскую аудиторию – транслировать традиционные ценности добытчика и гаранта финансовой стабильности семьи.

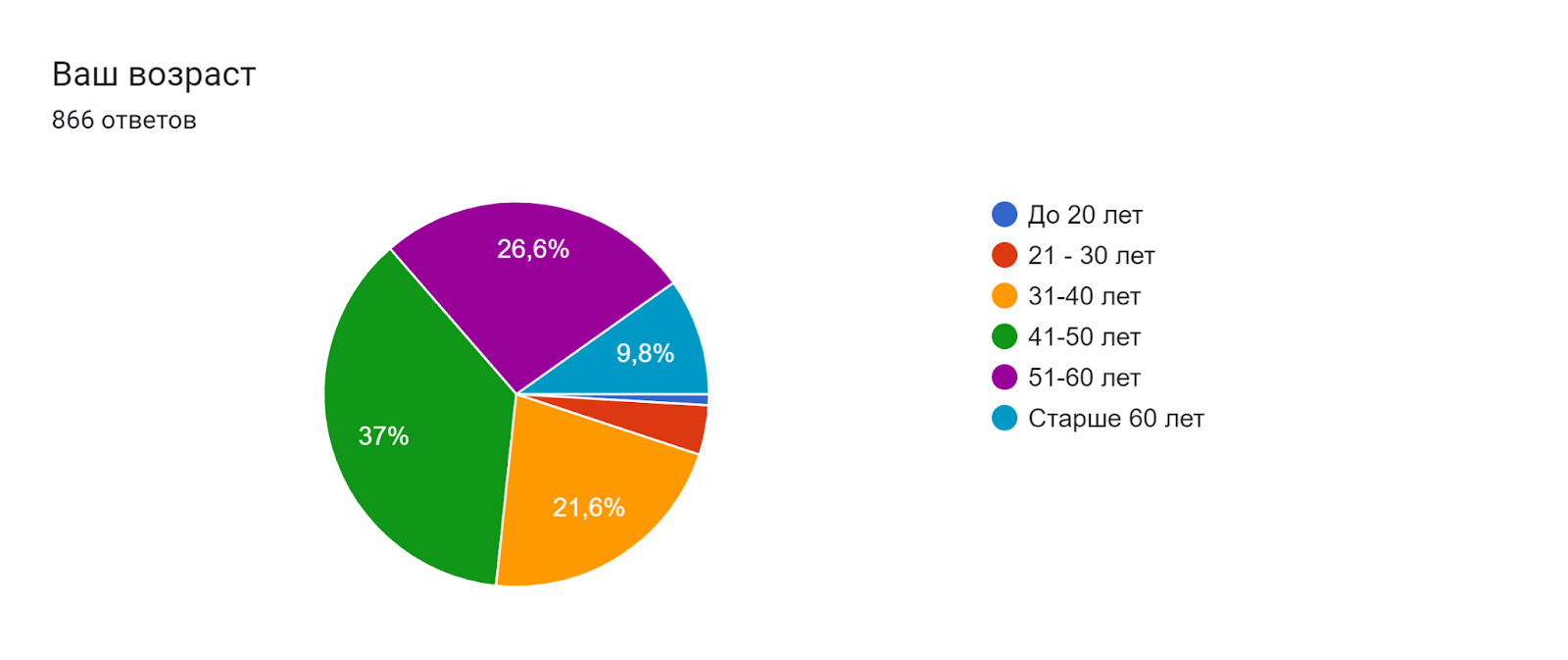

Ядро аудитории составляют люди 41-50 лет и старше, значительный сегмент (21,6%) - это люди 31-40 лет.

То есть на аудиторию до 30 лет ориентироваться не стоит совсем.

Можно предположить, что до 30 люди заняты поиском способов заработка, а когда все более-менее стабилизируется, нанчинают думать об инвестировании.

Стоит смещать акцент на людей 30-40 лет, донося до них мысль, что чем раньше начнешь инвестировать, тем больше у тебя времени для того, чтобы создать не напрягаясь значительный капитал.

Для более возрастной аудитории можно предложить дополнительными мини-курсами азы технической/компьютерной грамотности и способы растить капитал быстрее (возможно, более рисковые, или через более значительное сокращение текущих расходов).

36% живут в городах-миллионниках, остальные респонденты примерно равномерно распределились по городам разного размера.

Таким образом, тенденции к тому, что инвестирую только люди из крупных городов, не выявлено, и стоит таргетировать рекламу на любые населенные пункты.

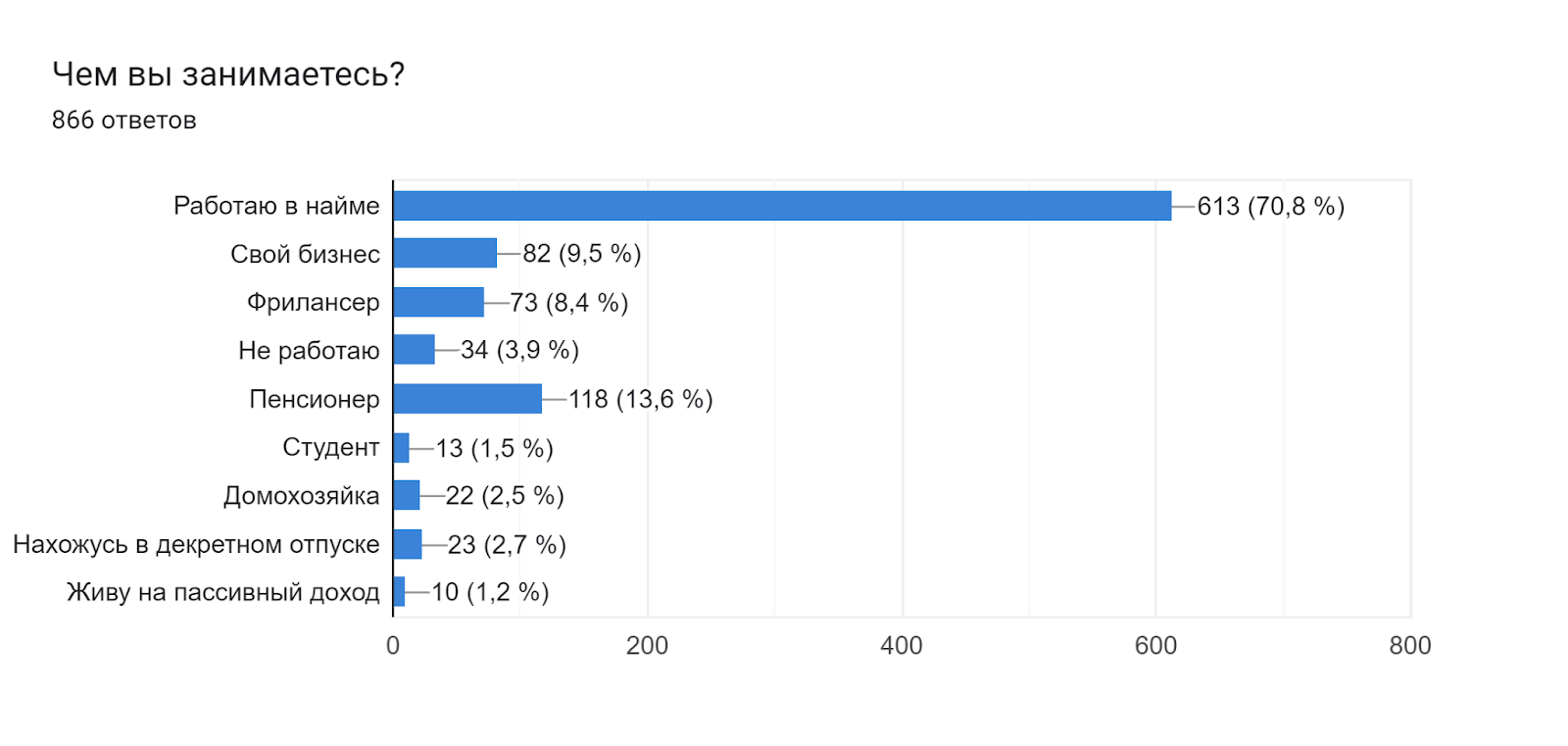

70,8% аудитории работают в найме, вторая по численности группа – 13,6% - пенсионеры.

То есть это люди, имеющие стабильный предсказуемый источник дохода. Им проще планировать и распределять поступающие средства таким образом, чтобы выделить какую-то часть на инвестирование.

Можно предположить, что фрилансеры и бизнесмены скорее инвестируют в развитие своего дела.

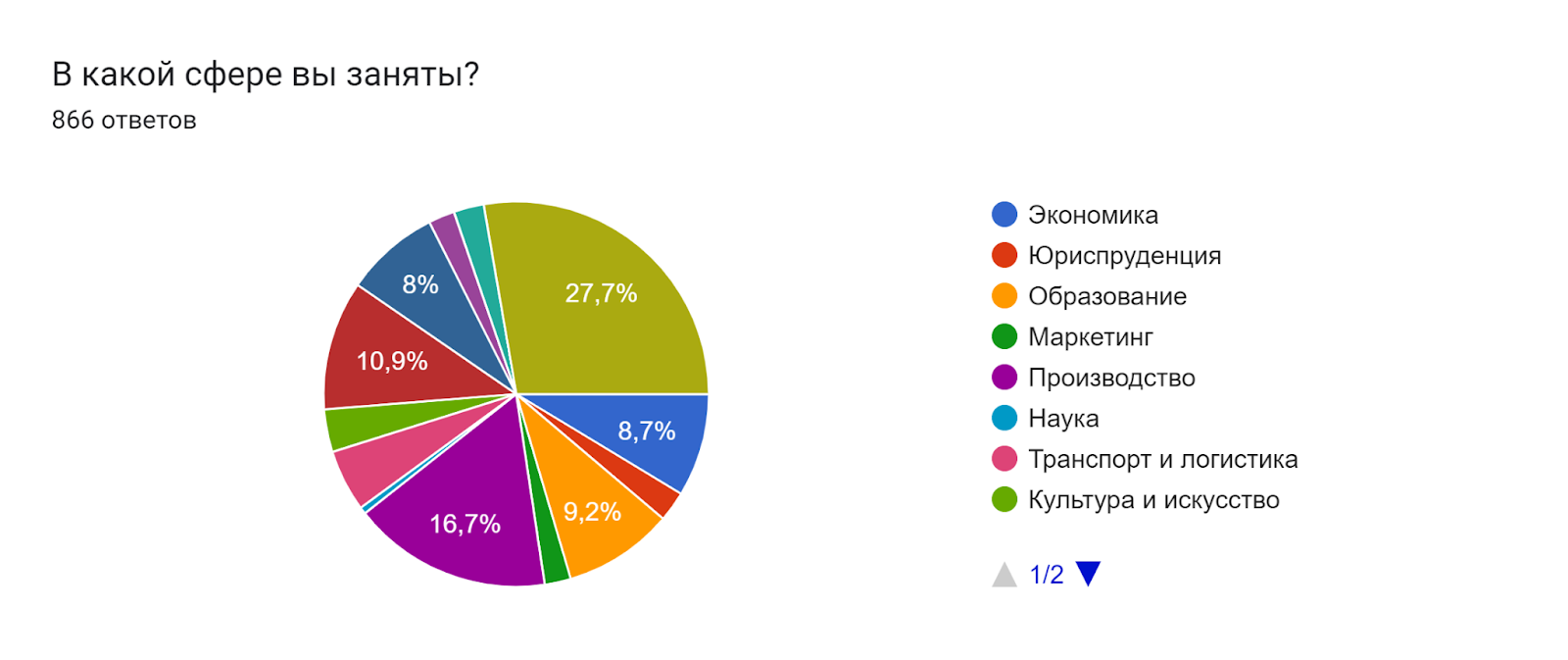

По отраслям распределение достаточно ровное, подтверждающее занятость респондентов в основном в работе по найму.

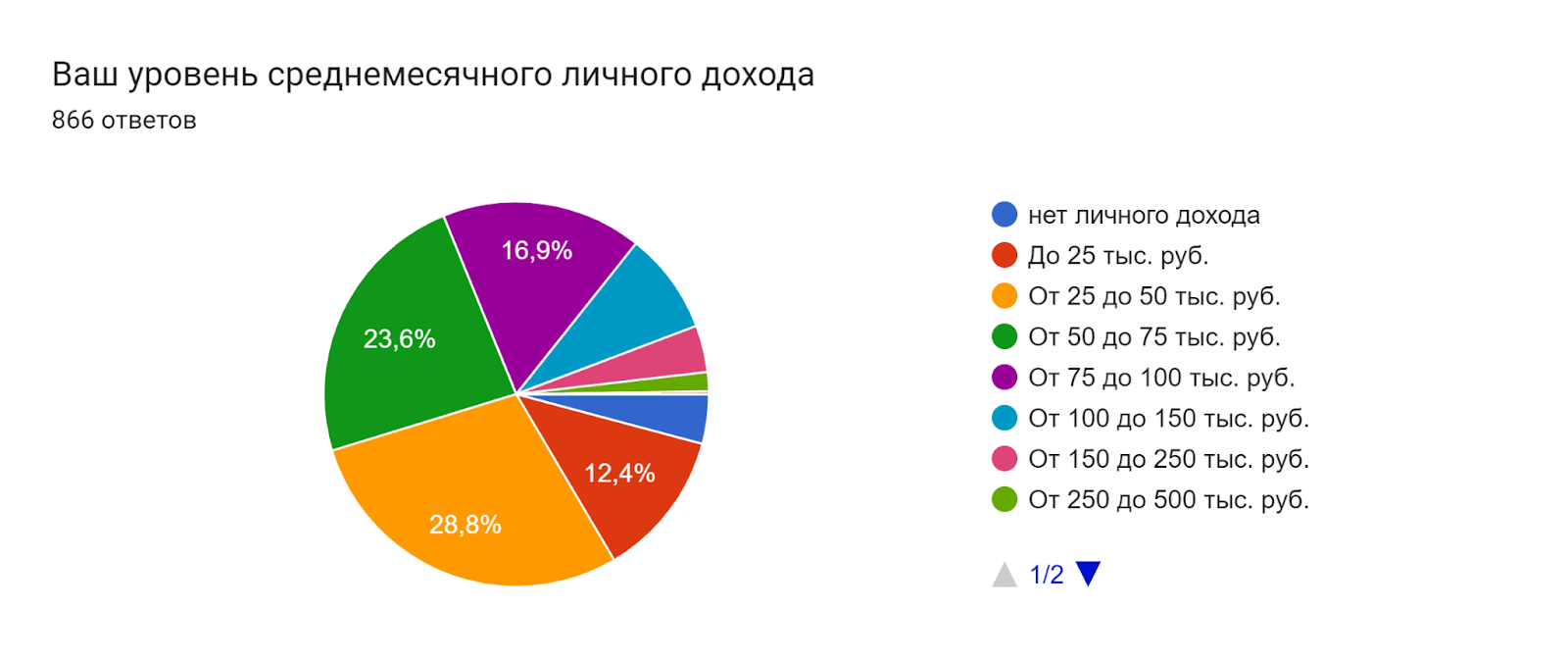

28,8% - имеют личный доход от 25 до 50 тыс. руб., что достаточно мало для крупных городов и средне для небольших городов. Однако именно эти люди в большинстве, инвестируют или готовы это делать. Таким образом можно говорить о том, что посыл «реально инвестировать, даже имея небольшой доход» как раз будет ориентирован на них и стоит его активно использовать в продвижении.

Эти 2 группы составляют более 40% опрошенных. Здесь можно предположить, что это люди как раз из миллионников, где зарплаты выше, но и жизнь дороже. И по ощущениям они должны примерно совпадать с людьми с доходами 25-50 тыс. из небольших городов.

Поэтому выводы к ним применимы также.

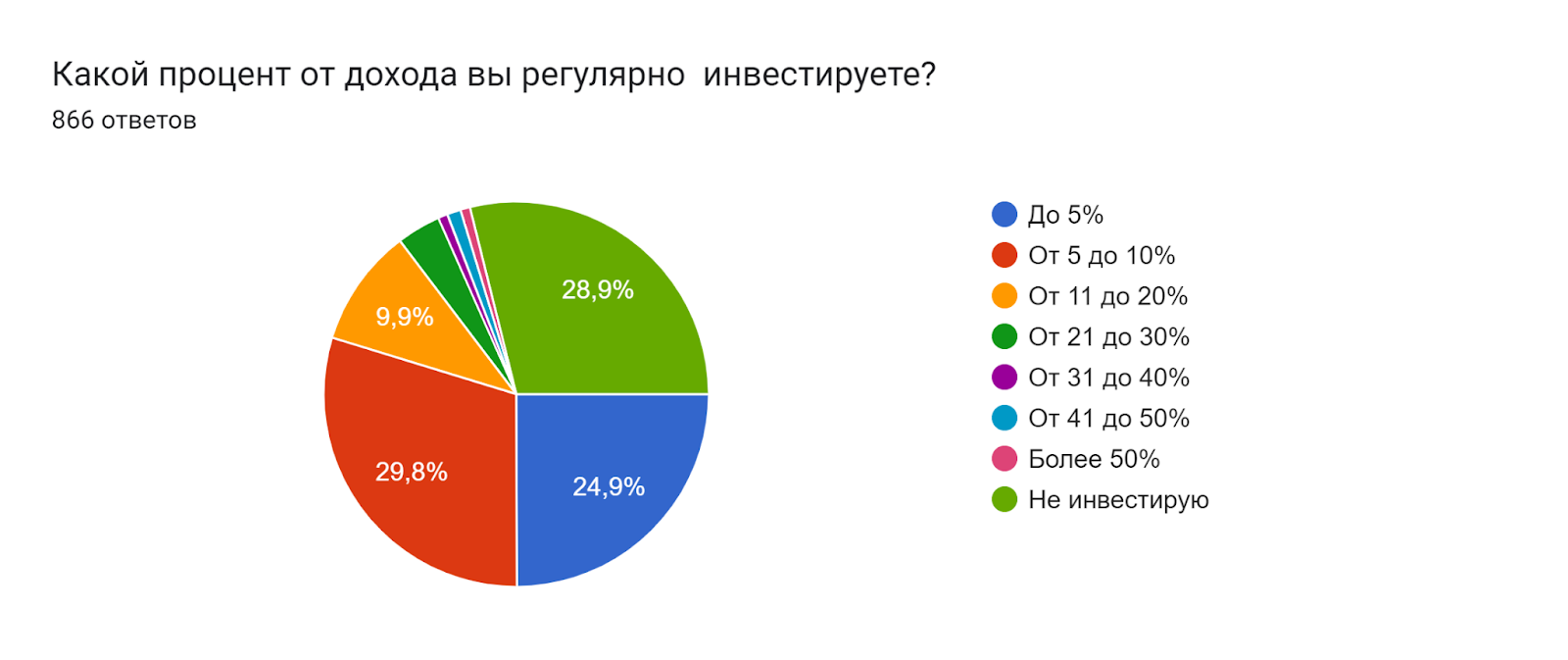

Интересно, что среди ответивших почти 30% пока не инвестируют – это хороший потенциальный сегмент для роста продаж обучения.

Почти 25% инвестируют до 5% от дохода и почти 30% - до 10%.

Именно эти цифры стоит озвучивать в промо-материалах, как реальные и не вызывающие испуга у людей с невысоким доходом.

Телеграм в приоритете для продвижения и прогревов, также стоит сохранять активность в ВКонтакте.

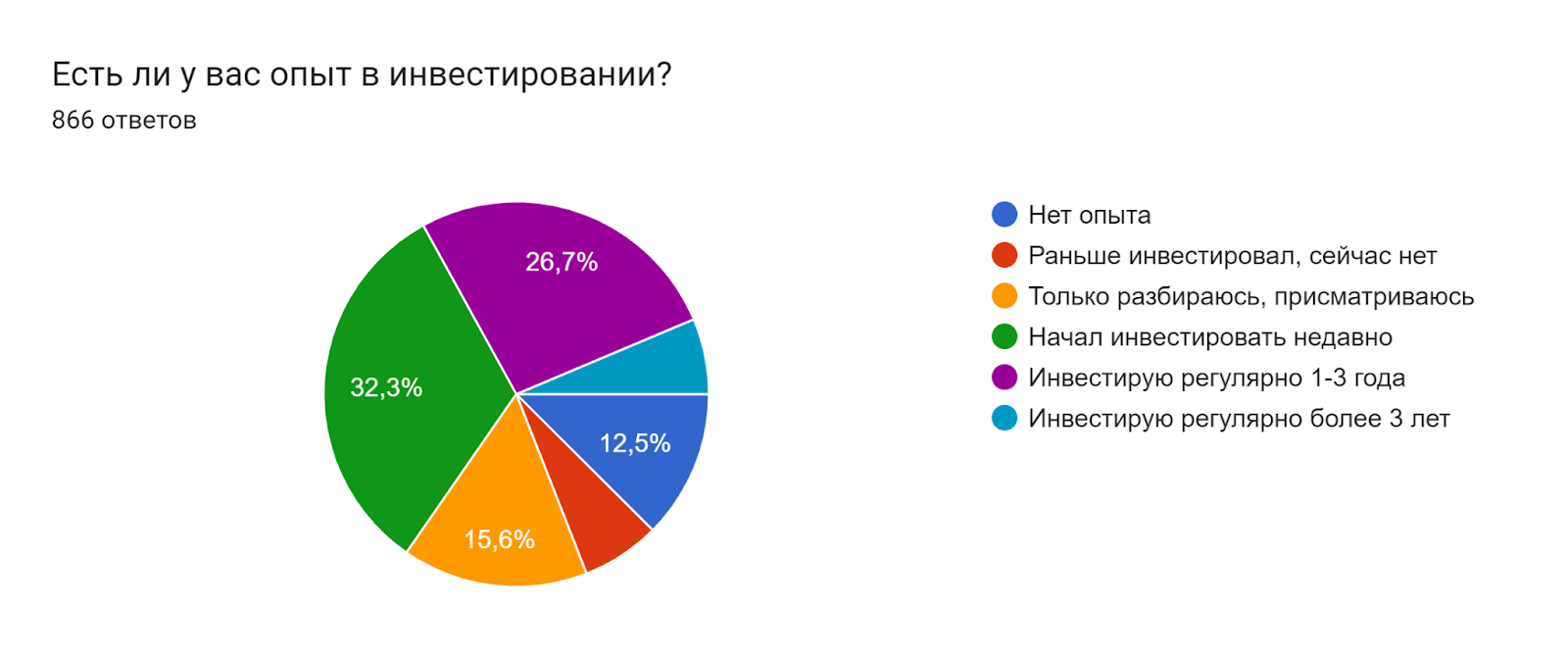

Мы видим, что 32,3% недавно начали инвестировать, а 15,6% еще присматриваются, а значит им нужна поддержка, советы, верификация их действий. Стоит давать это как продуктовое обещание.

Значительная доля – 26,7% - инвестирует регулярно в течение 1-3 лет. Для этой категории нужны не азы, а более глубокие инструменты и знания, за которыми они могли бы обратиться в Школу практического инвестирования.

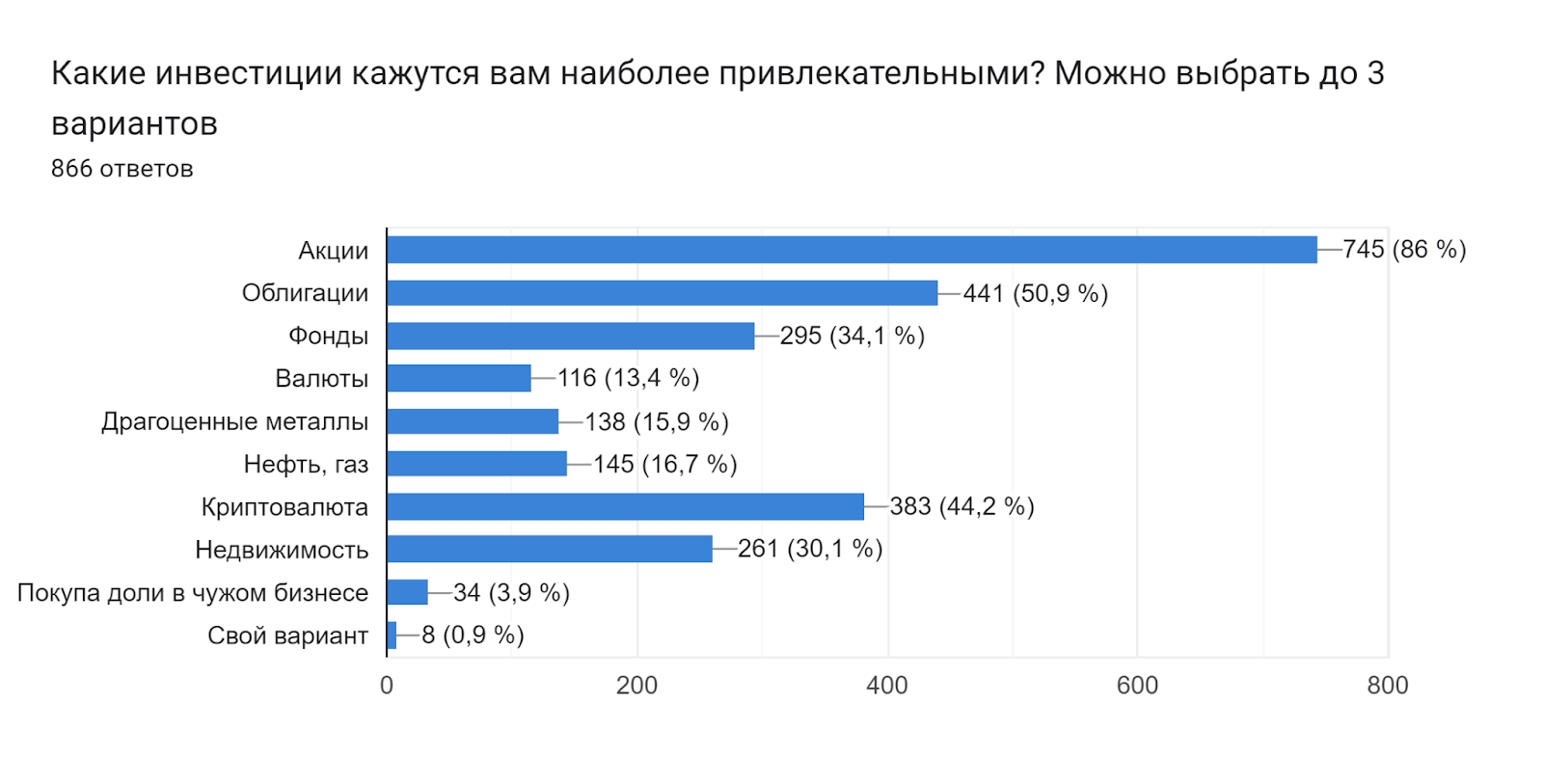

0,5 - Покупка доли в чужом бизнесе

Акции остаются наиболее популярным инструментом инвестирования, который люди пробуют на практике в первую очередь.

На них и стоит держать фокус внимания при обучении.

Респонденты выражают высокую степень доверия к российскому фондовому рынку.

Соответственно, на этом можно строить стратегию обучения инвестированию – будем работать там, где все понятно и предсказуемо.

Если склоняетесь к "нет", напишите почему

3,9 - Покупка доли в чужом бизнесе

Акции, облигации, криптовалюта, фонды и недвижимость – фавориты у респондентов, кажущиеся им наиболее привлекательными.

Стоит проанализировать возможности инвестирования в эти активы для аудитории с достаточно низким доходом и принять решение, будут ли им доступны эти инструменты, даже если они пройдут обучение.

Поскольку, если они получат знания, но не смогут их применить, разочарования и обманутых ожиданий будет больше, и они могут перекрыть весь положительный эффект от обучения, что может привести к росту числа негативных отзывов.

Напишите почему вам наиболее интересен выбранный выше инструмент. Если в предыдущем ответе вы выбрали "Свой вариант", поделитесь им здесь

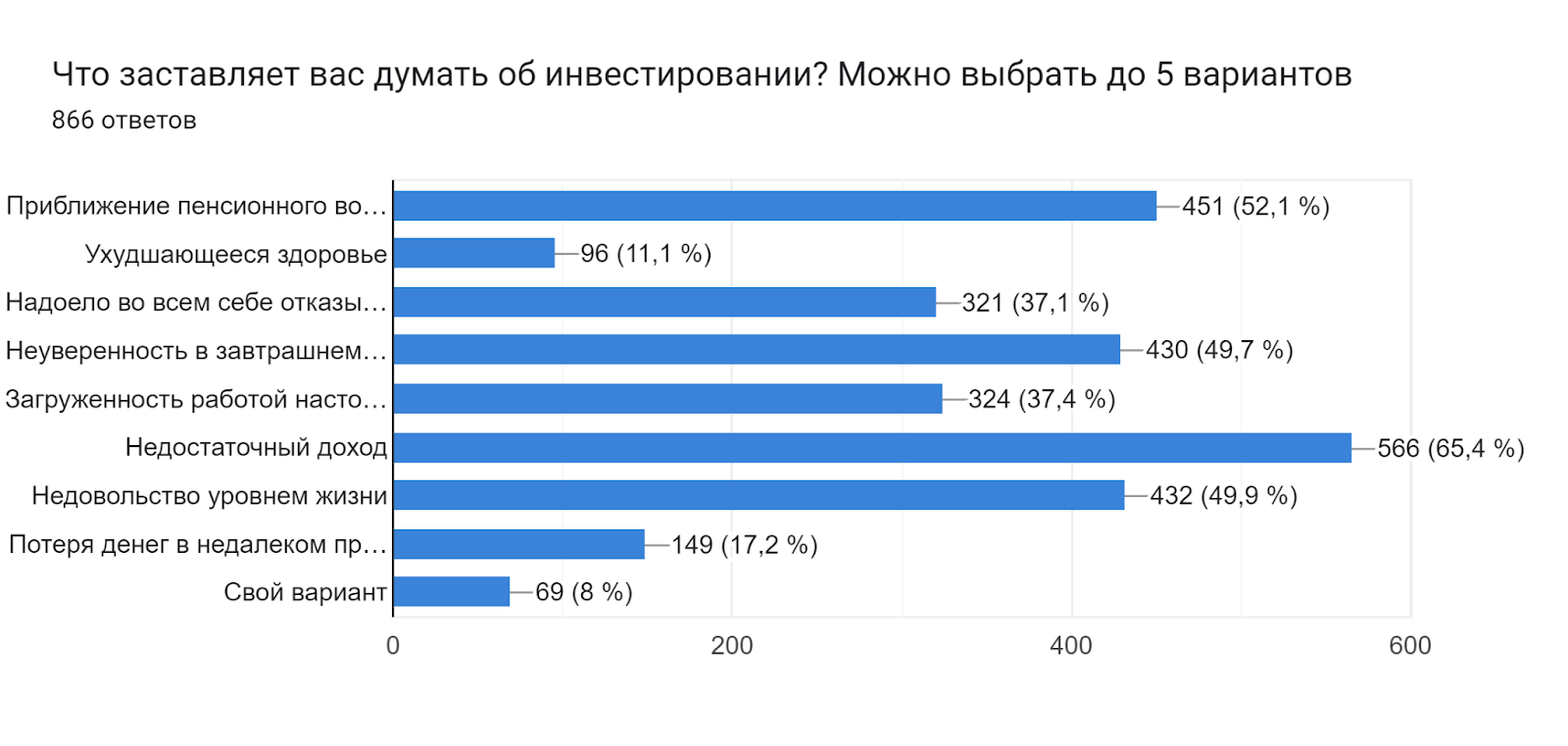

52,1 - Приближение пенсионного возраста

49,9 - Недовольство уровнем жизни

49,7 - Неуверенность в завтрашнем дне

37,4 - Загруженность работой настолько, что некогда жить

37,1 - Надоело во всем себе отказывать

17,2 - Потеря денег в недалеком прошлом

У респондентов сильно фонит недостаточный доход и недовольство уровнем жизни – поэтому стоит больше внимания уделять вопросам роста текущего активного дохода, возможно, включить работу с психологом в курс, основы целеполагания, навыки переговоров и т.п., чтобы люди для начала поверили в себя, получили первый результат в росте дохода, который уже можно было бы инвестировать спокойнее.

Важно то, что 52,1% отмечают как мотивирующий на мысли об инвестировании фактов приближение пенсионного возраста. Здесь возможно экологично «давить» на эту боль, молодым напоминать о быстротечности жизни, более старшим показывать реальные примеры как можно начать инвестировать в зрелом возрасте и собрать достойный капитал.

Если вы указали "свой вариант" в предыдущем вопросе, напишите здесь, что еще заставляет вас думать об инвестировании

24,4 - Геополитические и экономические катаклизмы

20,7 - Боюсь уйти в минус, неправильно выбрав куда инвестировать

12,1 - Сложно разобраться с техническими моментами - как и что делать

8,5 - Нужно быстро соображать и во многом разбираться, а я боюсь не успеть

6,7 - Боюсь обмана и мошенничества

6 - Боюсь потерять деньги и остаться без средств к существованию

5,3 - Боюсь, что доходы не покроют инфляцию

1 - Плохо владею компьютером, боюсь нажать не на ту кнопку

Вполне предсказуемо на первое место вышли страхи изменения не в лучшую сторону геополитической ситуации и краха экономики.

Стоит давать больше обзоров о долгосрочных трендах на рынке – как это было 100 лет назад и до сегодняшнего дня, что экономика всегда возвращается к росту, что суть долгосрочных инвестиций как раз в этом и состоит.

Вторая группа сомнений – в своих знаниях и правильности действий – это стоит отрабатывать через обзоры программы, кейсы, отзывы, мини-упражнения, бесплатные мероприятия, которые дают результат уже сейчас, снимают страхи и дают веру в себя и в то, что под руководством кураторов все получится.

Напишите минимум 3 варианта, какие действия помогли бы вам избежать рисков и начать инвестировать без страха.

Если в предыдущем вопросе вы выбрали "Свой вариант", опишите его здесь

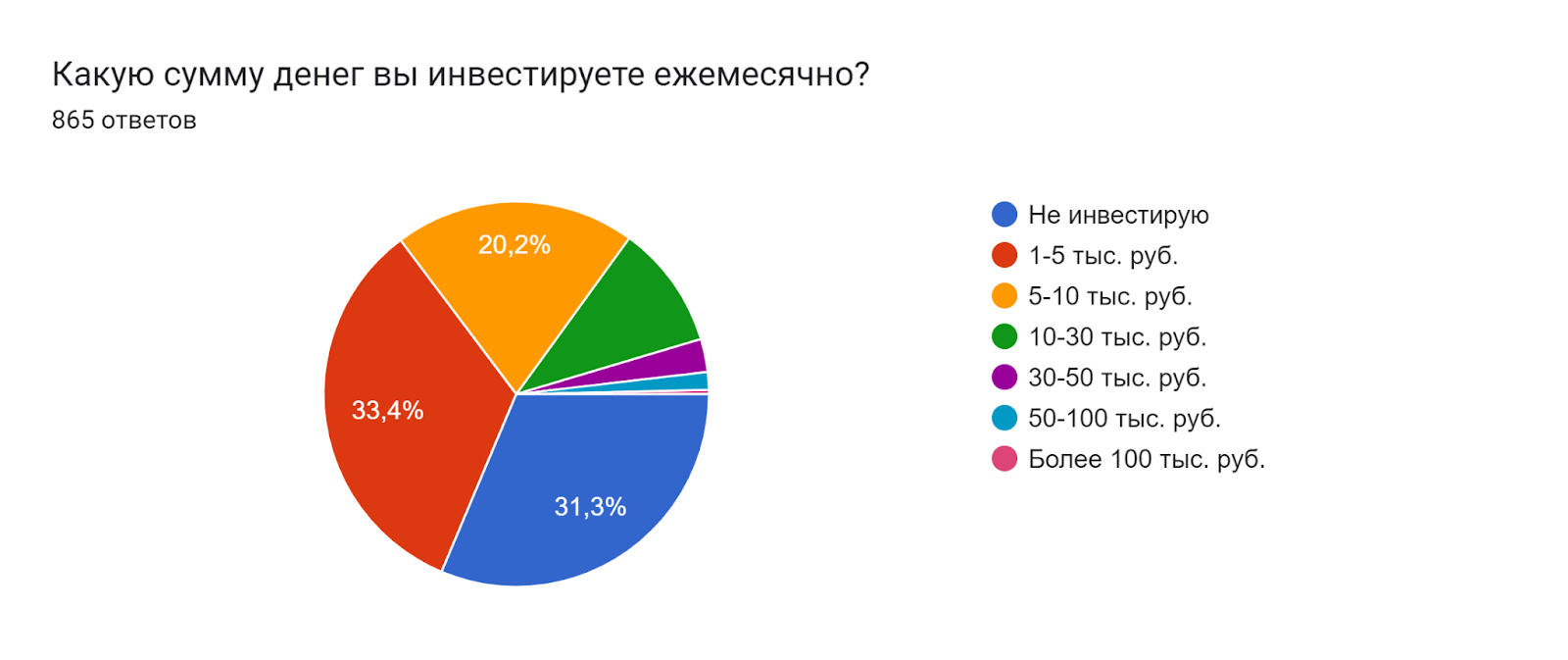

Здесь мы видим, что по размеру вложенного капитала сегменты примерно равны, поэтому скорее всего не стоит акцентировать внимание на каких-то конкретных суммах, лучше в продуктовых обещаниях оперировать понятиями «увеличите капитал в 2-3 или сколько-то раз».

1/3 респондентов инвестируют 1-5 тыс. руб. и 1/5 респондентов – 5-10 тыс. руб. ежемесячно.

Снова мы видим подтверждение того, что про большие капиталы с бурным их ростом этой аудитории, скорее всего, говорить не стоит. Лучше акцентироваться на постепенный рост системой маленьких шагов.

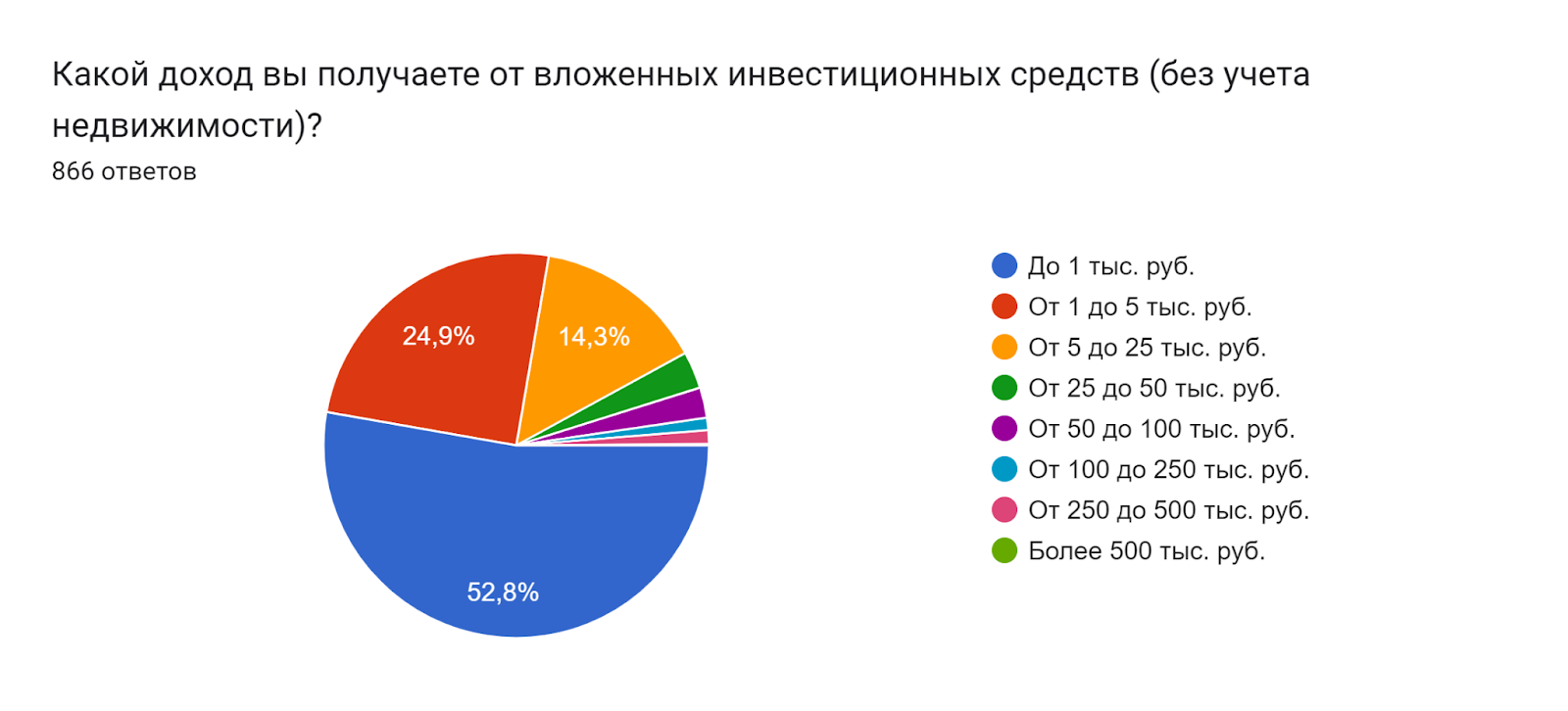

Почти 53% респондентов получают доход до 1 000 руб., 24,9% - до 5 тыс. руб.

Снова видим подтверждение очень умеренных вложений в инвестиции.

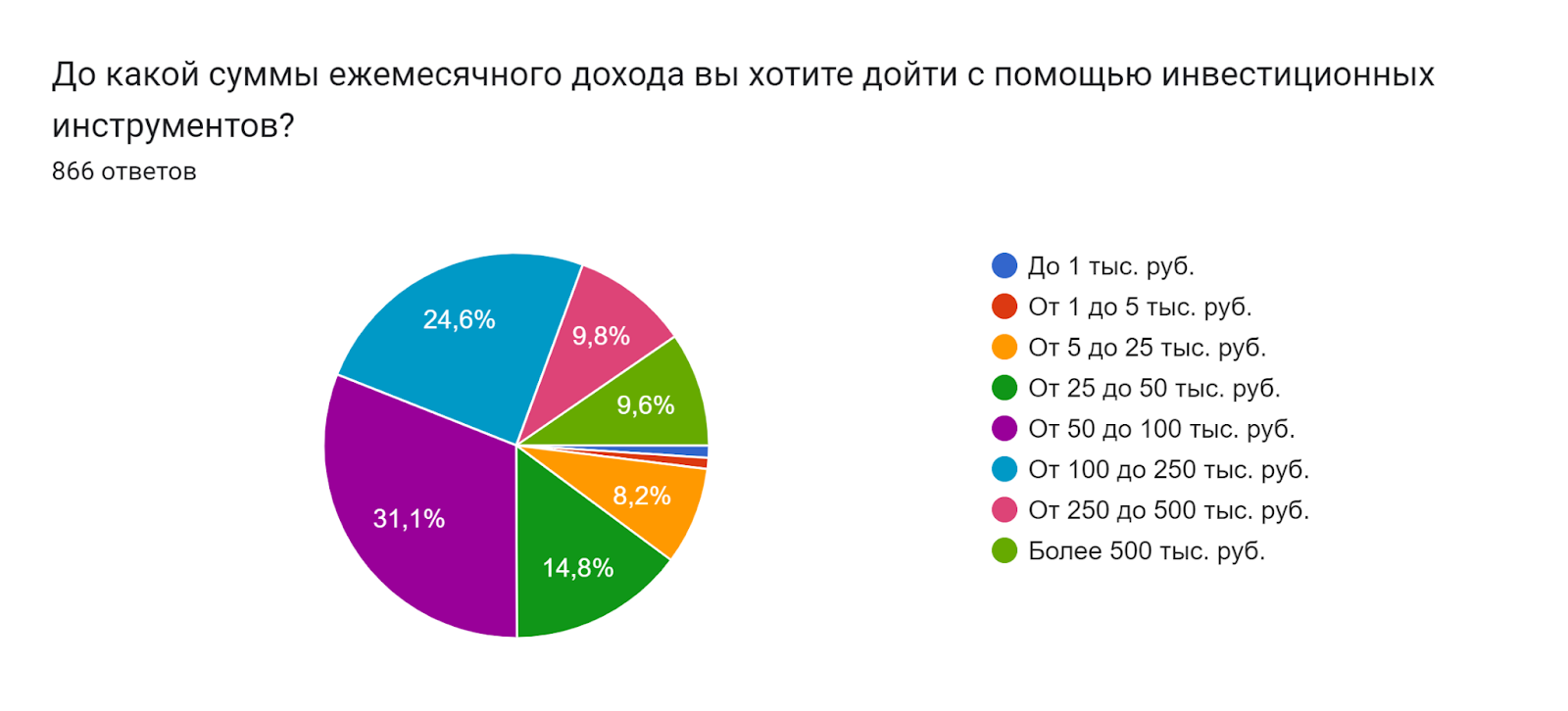

Однако при столь низком текущем доходе от инвестиций, который был отмечен в предыдущем вопросе, стремления у респондентов достаточно высокие:

14,8% - стремятся к доходу 25-50 тыс. руб.

31,1% - стремятся к доходу 50-100 тыс. руб.

24,6% - стремятся к доходу 100-250 тыс. руб.

Стоит показать людям реальные кейсы или стратегию как этого достичь, иначе как будто бы ожидания выглядят сильно оторванными от реальности респондентов.

Почти треть респондентов вкладывают в инвестиционные инструменты ежемесячно.

Четверть – нерегулярно, по настроению.

Только 14% - вкладывают % от какждого поступления денежных средств.

Здесь стоит продвигать мысль о регулярности в первую очередь, о финансовой дисциплине, о том, что, сделав исключение 1 раз, пропустив платеж, потом быстро теряется настрой и восстановить его сложнее.

Показать на расчетах как пропуски инвестирования пробивают брешь в стратегии.

Напишите, почему вы хотите начать инвестировать. Минимум 3 пункта. Если не хотите, напишите, что останавливает

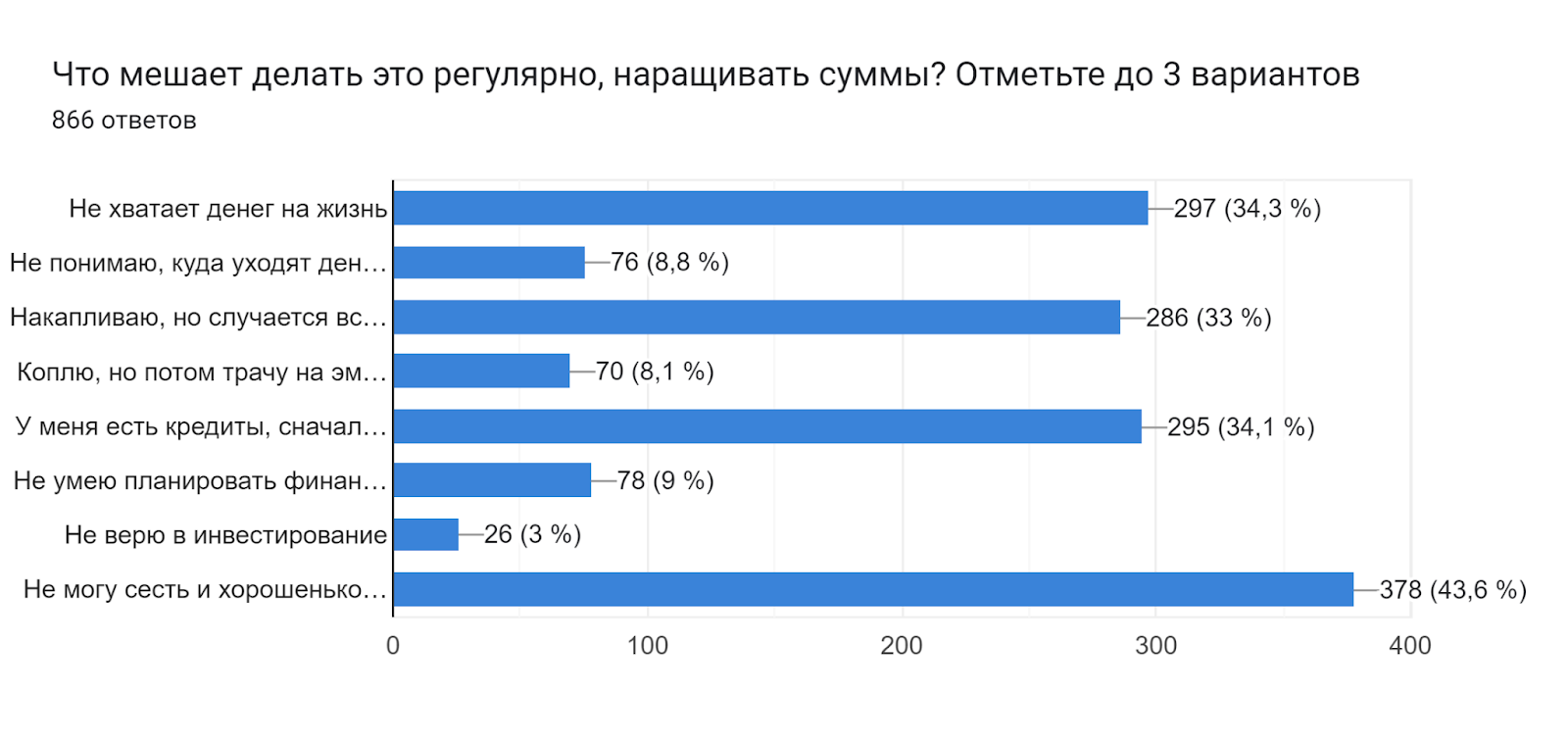

43,6 - Не могу сесть и хорошенько разобраться в этом вопросе

34,3 - Не хватает денег на жизнь

34,1 - У меня есть кредиты, сначала нужно их закрыть

33 - Накапливаю, но случается всегда что-то непредвиденное, форс-мажор

9 - Не умею планировать финансы, все время то за ЖКХ, то налоги нужно заплатить

8,8 - Не понимаю, куда уходят деньги

8,1 - Коплю, но потом трачу на эмоциональные покупки

Помимо выводов о необходимости применения системы маленьких шагов в выделении сумм на инвестирование, эту же систему стоит пропагандировать как основу обучения – доносить мысль, что не нужно будет сесть и разом одолеть массу материала, что все будет порционно, пошагово, не более того, что вы сможете переварить, уделяя полчаса в день – что-то такое.

Также стоит уделить внимание вопросам финансовой грамотности, планирования расходов и учета доходов, чтобы люди меньше попадали в ситуации, что денег снова нет.

Если в предыдущем вопросе вы ответили "Свой вариант", напишите его здесь

27,5% рассчитывают выйти на желаемый доход за 5-10 лет, еще 21,1% - за 3-5 лет. Стоит в прогревах приводить реальные данные, расчеты, кейсы - при каких вложениях возможно достичь каких показателей и за какой период.

Может быть использовать калькулятор расчета. Это поможет избежать завышенных ожиданий и принять взвешенное решение.

Также стоит обратить внимание на 13,4%, которые рассчитывают на успех в горизонте 1-3 лет. Вряд ли инвестиционная стратегия предполагает такой быстрый результат. В этом случае стоит ориентировать людей или на значительные суммы инвестирования, или на другие, более быстрые и рисковые инструменты.

Для сегмента в 18,2%, которые не верят в то, что смогут полностью жить на доходы от инвестиций, стоит оставлять свободу мнения, при этом показывая примеры, как, закрывая инвестиционным доходом хотя бы часть потребностей, уже можно значительно улучшить качество жизни и стать спокойнее и довольнее.

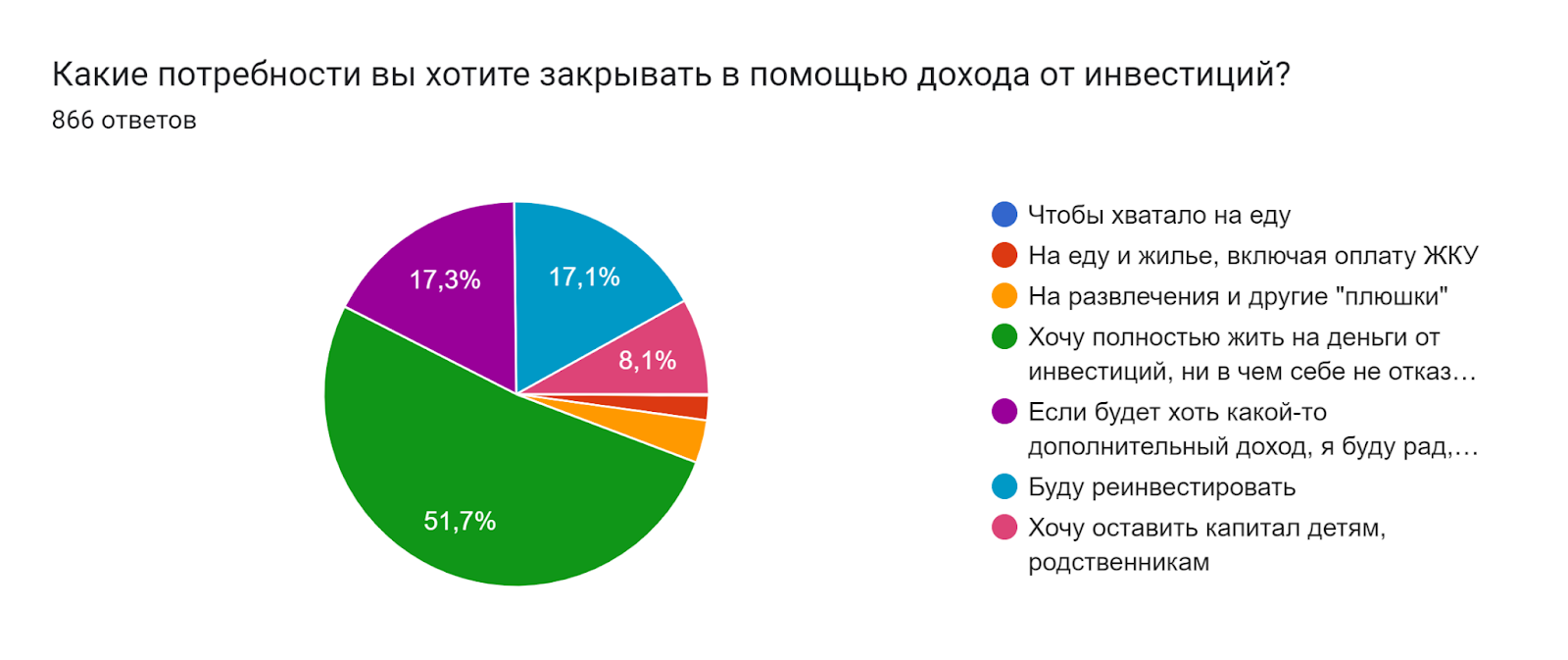

Напишите, свою главную цель (или несколько). Ради чего вы готовы начать инвестировать, создавать капитал и пассивный доход. Почему это важно для вас?

Если вы еще не инвестируете – что самое непонятное в инвестициях для вас? Если инвестируете – в чем сложнее всего было разобраться или хочется изучить дополнительно?

51,7 - Хочу полностью жить на деньги от инвестиций, ни в чем себе не отказывая

17,3 - Если будет хоть какой-то дополнительный доход, я буду рад, будет полегче жить

8,1 - Хочу оставить капитал детям, родственникам

3,6 - На развлечения и другие "плюшки"

2,1 - На еду и жилье, включая оплату ЖКУ

Все-таки доминирующим мотивом служить “жить на доход от инвестиций”, и именно такие примеры и стоит показывать, однако не обещая быстрых и внезапных результатов.

Если в предыдущем вопросе вы указали "Свой вариант", опишите его здесь

Что должно быть в обучении инвестициям, чтобы вы перестали сомневаться, что у вас все получится?

Можно предположить, что срок менее 1 месяца на то, чтобы разобраться в инвестициях, указывают те, кто уже инвестирует и владеет базовыми знаниями (таких 9,6%) - им можно предлагать короткие курсы, более глубоко погружающие в отдельные аспекты инвестирования.

Более половины указывают сроки обучения, к которым, скрее всего привыкли или которые кажутся не слишком длинными, чтобы устать, но и не слишком короткими, чтобы получить только поверхностные знания.

Это 1-6 месяцев - в этом диапазоне стоит прорабатывать программу курса.

Наличие 24,2% респондентов, готовых посвятить более года изучению инвестирования, говорит о серьезном подходе к вопросу и осознанности в том, что разобраться во всех тонкостях можно только в параллели с самим процессом инвестирования. Также это может свидетельствовать на высокий запрос на поддержку и консультирование после основного курса обучения.

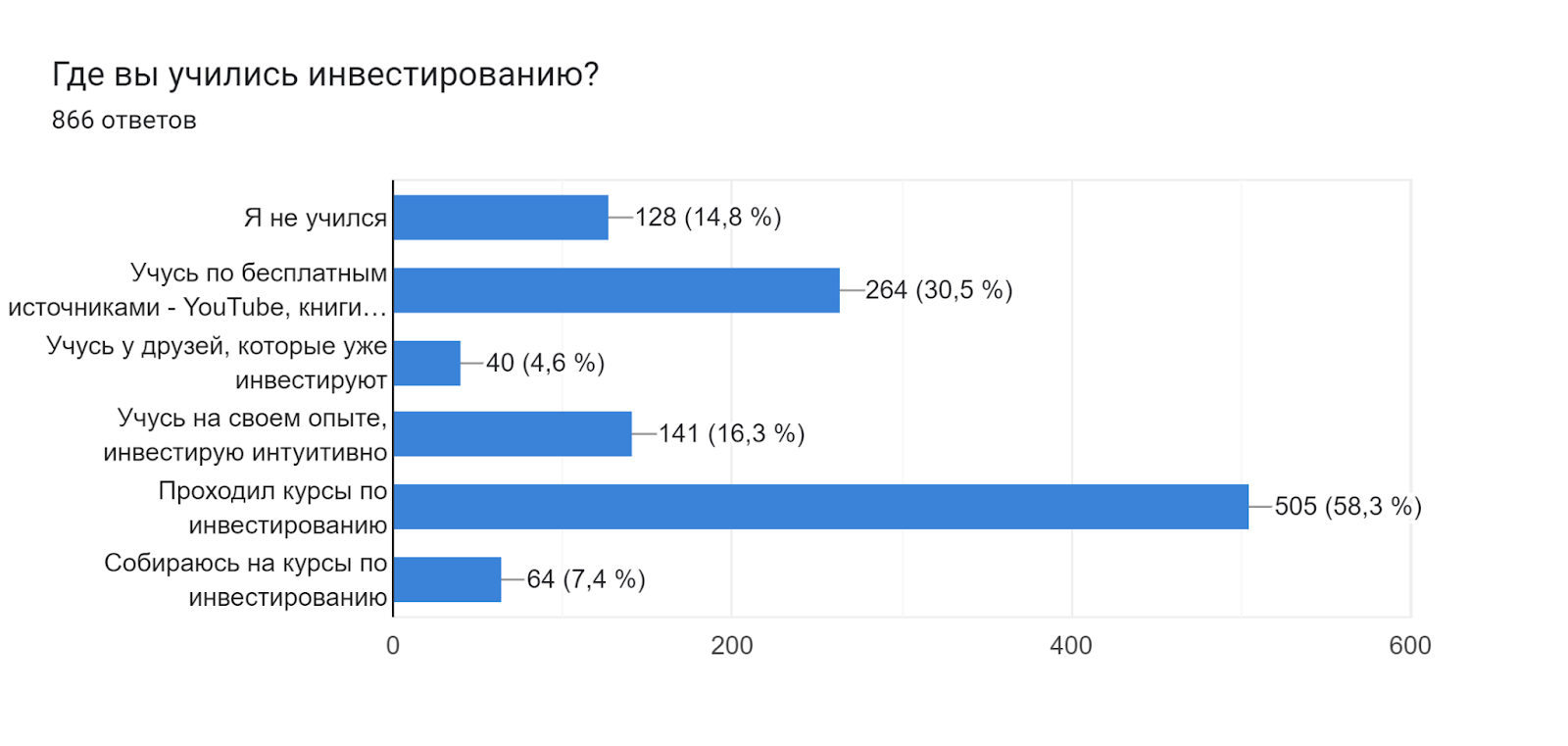

58,3 - Проходил курсы по инвестированию

30,5 - Учусь по бесплатным источниками - YouTube, книги, форумы

16,3 - Учусь на своем опыте, инвестирую интуитивно

7,4 - Собираюсь на курсы по инвестированию

4,6 - Учусь у друзей, которые уже инвестируют

Почти 60% уже проходили курсы по инвестированию. Однако не все инвестируют, судя по предыдущим ответам.

Таких людей можно возвращать в обучение, гарантируя результат или предлагая более углубленные или специализированные знания.

Тем, кто учится по открытым источникам или действует интуитивно - предлагать системность знаний и действий, понятную аналитику, снижение рисков ошибиться.

Что позволяет вам чувствовать себя в финансовой безопасности? Напишите 1-3 варианта

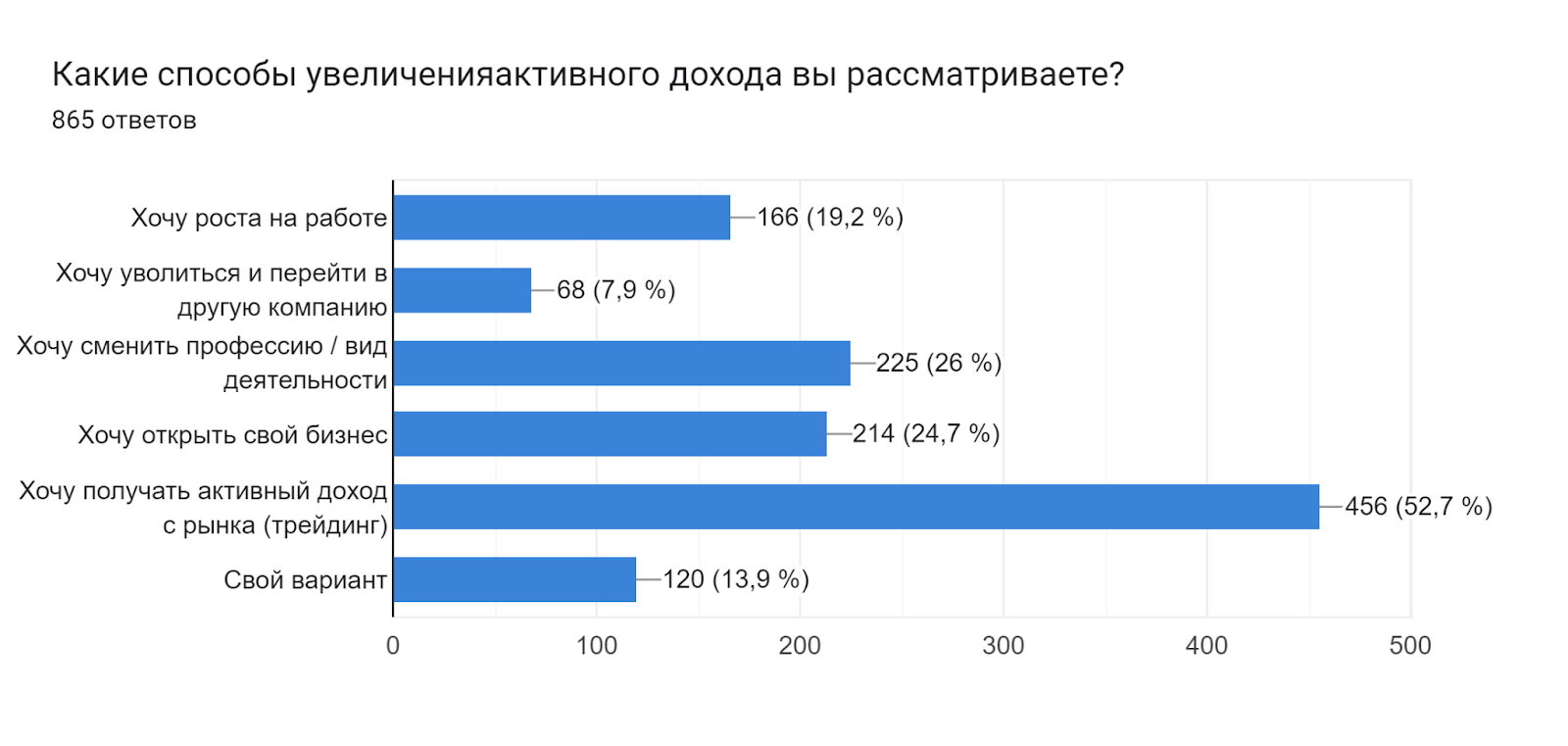

52,7 - Хочу получать активный доход с рынка (трейдинг)

24,7 - Хочу открыть свой бизнес

26 - Хочу сменить профессию / вид деятельности

7,9 - Хочу уволиться и перейти в другую компанию

Высокий запрос продемонстрирован на трейдинг - стоит прогревать участников и выпускников курса по инвестированию к курсу по трейдингу.

По поводу открытия бизнеса - как вариант рассмотреть партнерские программы с экспертами, которые учат стартаперов открывать бизнес (Шабутдинов, Дашкиев и др.) и во время курса прогревать на эти программы.

По смене профессии - было бы хорошо добавить профориентационный модуль, познание себя, целеполагание, диагностику с психологом - что-то такое, что поможет выбрать вектор и поверить в себя.

Если вы выбрали "свой вариант", напишит ваш ответ здесь

Что сейчас мешает увеличить активный доход, как вы считаете?