Delphi Digital. Перспективы Web3 Gaming на 2024 год

2023 год был довольно спокойным для игр на блокчейне. Несмотря на множество причин оставаться оптимистичными на будущее, сектор не достиг уровня массового принятия, несмотря на несколько заметных релизов игр. Тем не менее, в течение года произошло несколько значимых событий в индустрии, а также заметный рост внимания рынка в четвертом квартале. По этой причине и многим другим, которые мы выделим в этом отчете, мы взволнованы новым годом и считаем, что не было лучшего момента подготовиться к предстоящему.

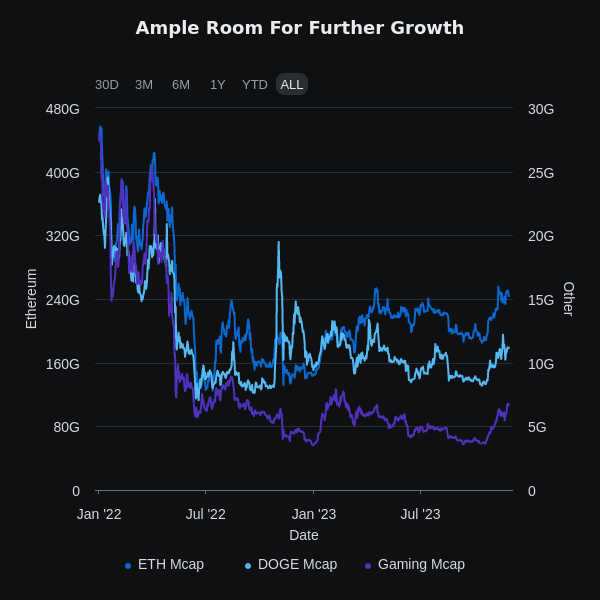

Общая рыночная капитализация 183 игровых проектов оставалась примерно между 4 и 7 миллиардами долларов на протяжении года (что на 86% ниже, чем ATH в 2022 году). Если сравнить это с DOGE, мем-монетой с якобы нулевой пользой, то легко сказать, что есть много места для будущего роста.

Содействующим этому росту является рыночное настроение и возвращение рыночной ликвидности. Если текущий моментум сохранится, 2024 год обещает быть годом, когда мы войдем в фазу просветления и начнем ощущать начало истинного масштабирования.

Поддерживает это и тот факт, что в этом году мы видели, как еще больше гигантов индустрии окунулись в Web3. Включая казуальную игровую платформу Zynga Sugartown, дочернюю компанию Sony Sony Communications Network Web3 совместное предприятие с Startale Labs (и сильную связь, которая у него есть с Astar) и недавнее признание генеральным директором Roblox важность и ценность системы управления активами, основанной на принципе владения, которая использует блокчейн-технологии.

После некоторых первоначальных слухов о разработке NFT-маркетплейса, Amazon продолжает укреплять свои инициативы в области Web3 с помощью множества партнерств с Prime Gaming и известными блокчейн-играми. Это дополнение к запуску блокчейн-предложений Amazon Web Service, которые включают Amazon Managed Blockchain (AMB) Query и AMB Access.

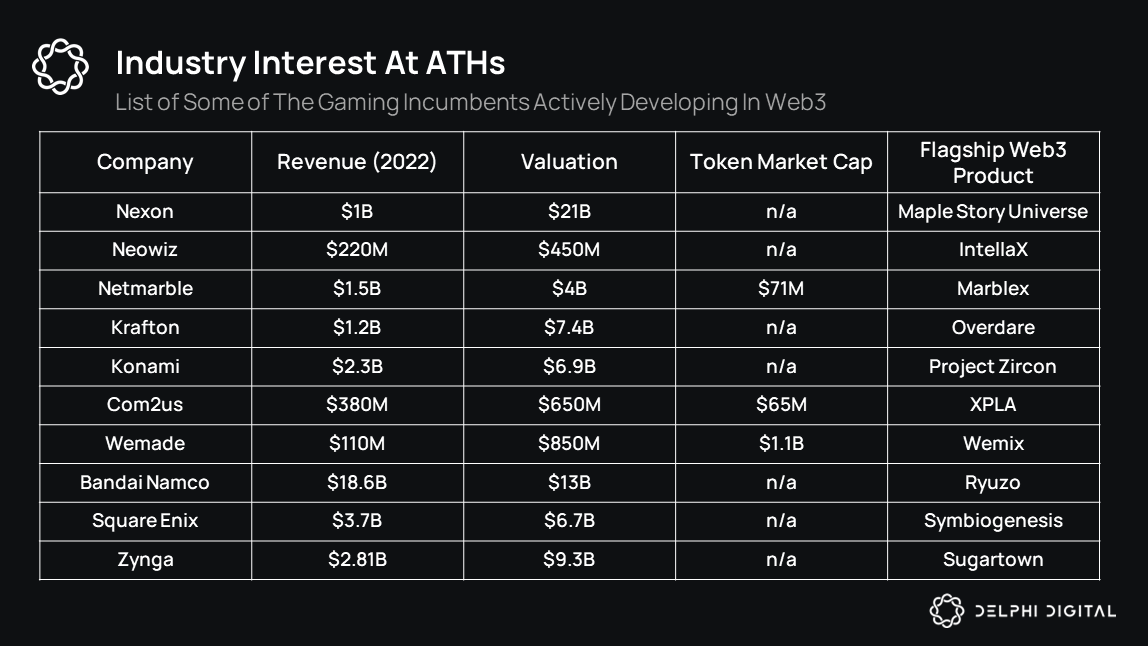

Также стоит ожидать выпуска некоторых заметных блокчейн-платформ UGC, таких как Maple Story Universe от Nexon и Overdare от Krafton. Очевидно, интерес к этой отрасли со стороны игровых гигантов находится на исторически высоком уровне.

После прогрессивной позиции Epic в отношении блокчейн-игр, представленных в Epic Games Store (EGS), в конце 2023 года была открыта возможность самостоятельной публикации на этой платформе. Этот шаг был сделан не столько для улучшения блокчейн-игр, сколько для попытки захватить долю рынка у Steam в их постоянном соперничестве (стоит отметить, что Epic сохраняет дистанцию, заявляя, что издатель игр несет ответственность за все транзакции с активами, обслуживание клиентов, возврат средств и мошенничество).

Тем не менее, это несомненно оказало некоторое положительное влияние на Web3, так как на момент написания в EGS было 81 блокчейн-игр — это больше, чем 70 в конце октября, и ожидается появление еще большего числа. Не все эти игры играбельны, и большинство используют платформу для увеличения обнаруживаемости на ранних этапах (наряду с размещением в Steam).

В регуляторных обновлениях за последний год был достигнут значительный прогресс в области блокчейн-игр. Хотя еще многое предстоит сделать, мы видим, что Android принял более прогрессивную позицию по отношению к интеграциям блокчейна в мобильные игры (что вступило в силу 7 декабря), а также к рекламным рекомендациям, которым должны следовать эти игры (положительное изменение по сравнению с первоначальным полным запретом).

Однако были и некоторые негативные последствия со стороны SEC, связанные с законностью некоторых токен-моделей и стратегий GTM, используемых блокчейн-проектами. В июне, в рамках дела SEC против Binance (недавно завершенное дело), несколько игровых токенов (MANA от Decentraland, SAND от The Sandbox и AXS от Axie Infinity) были выделены как потенциальные ценные бумаги. В отдельном случае SEC подал иск против Impact Theory, бизнес-сообщества Web3, и определил коллекцию NFT проекта как ценные бумаги.

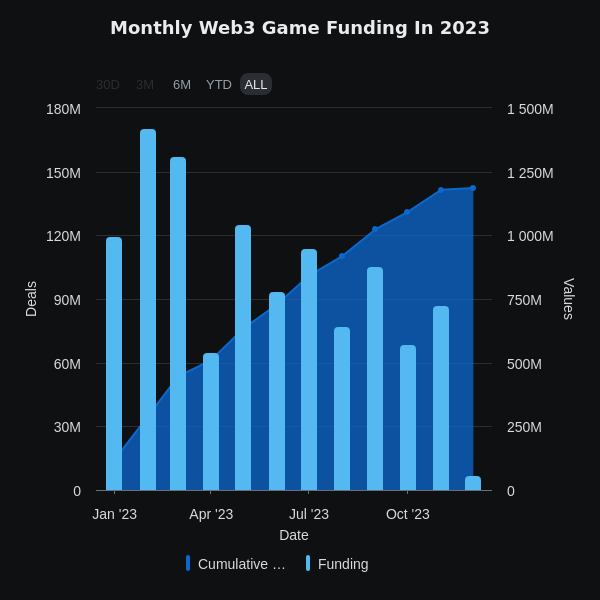

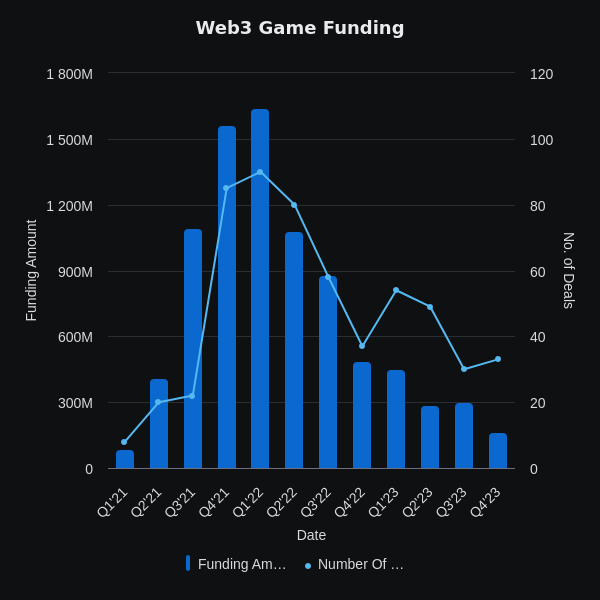

Неудивительно, что 2023 год был трудным для финансирования игр. Было объявлено о 133 сделках, и было привлечено $1.18 миллиарда финансирования (отметим, что данные о финансировании за декабрь 2023 года отсутствуют в этих цифрах). Хотя количество объявленных сделок осталось относительно стабильным, в среднем 15 сделок в месяц, объем финансирования стабильно снижался.

Неудивительно, что если мы отступим назад, похожая тенденция наблюдается с начала медвежьего рынка в 1 квартале 2022 года. Средний годовой объем финансирования снизился на 66% с 2022 года и на 56% по сравнению с предыдущим годом.

Общее количество сделок снизилось примерно на 50% с 2022 года, что иллюстрирует относительное снижение интереса со стороны венчурных капиталистов с момента пика последнего бычьего рынка.

Однако эта цифра почти совпадает с количеством сделок, закрытых в 2021 году (135), не учитывая метрики за декабрь. Это предполагает, что стандарты, которых придерживаются венчурные капиталисты, работающие в этой области, увеличились, а оценки стали более представительными для широких рыночных условий.

Слегка обнадеживает тот факт, что традиционная игровая индустрия также переживает похожий спад. Финансирование в 3 квартале 2023 года снизилось на 64% в годовом исчислении (YoY - значит год назад) по сравнению с сокращением на 66% в играх Web3. По сравнению с 3 кварталом 2021 года, финансирование игр Web3 упало всего на 73%, в то время как в традиционной игровой индустрии - на 85%.

Covid сыграл большую роль в быстром и легком доступе к деньгам в 2021-2022 годах. Хайп вокруг метавселенной и бум P2E были лишь дополнительным топливом для огня, который немного переместил фокус в сторону интеграций блокчейна.

Этот пузырь дополнительно поддерживается тем фактом, что количество сделок в играх Web3 упало на 48% YoY в 3 квартале 2023 года. Это по сравнению с относительно меньшим спадом в традиционных играх на 34%, не говоря уже о многочисленных катастрофах на крипторынке за последние ~2 года.

Тем не менее, более концентрированные и рассчитанные ставки следует рассматривать как общий позитив для индустрии. Кроме того, данные о финансировании остаются запаздывающим индикатором роста и интереса. Финансирование венчурных капиталистов часто является реактивным, а не проактивным, и это особенно верно для игр, где успех прикладного слоя сильно влияет на будущее финансирование.

Достаточно лишь небольшой серии бычьих объявлений или открытия убийственного приложения/бизнес-модели, чтобы ландшафт финансирования изменился. Учитывая множество хорошо профинансированных, качественных блокчейн-игр, выходящих в ближайшие 12-24 месяца, и более поздний приток капитала на вторичные рынки, мы, возможно, достигли дна цикла финансирования. Если это так, частные рынки начнут отражать это изменение в течение следующих шести месяцев.

Ключевые Темы и Будущие Тенденции

С этим разобравшись, оставшаяся часть этого отчета погрузится глубже в некоторые ключевые темы, а также заметные тенденции, на которые следует обратить внимание в 2024 году. Мы также выделим проекты, которые нас больше всего волнуют, и ключевые проблемы, с которыми они столкнутся в ближайшие 12 месяцев.

№1 - Мобильные Рынки

До недавнего времени браузерные игры были единственным доступным каналом для разработчиков Web3. По мере улучшения процесса регистрации и вступления в силу более мягких регуляций, мобильные платформы становятся все более привлекательными для разработчиков Web3.

В то же время некоторые устоявшиеся игроки Web2 вынуждены адаптировать свои существующие модели монетизации, чтобы лучше соответствовать пост-ATT/IDFA ландшафту. Учитывая, что мобильный рынок составляет примерно 50% мирового игрового дохода и несколько синергий в моделях монетизации, мы ожидаем увидеть больше мобильных игр с блокчейн-рельсами в ближайшее время.

Как указывалось в нашем недавнем отчете о мобильных играх, для команд Web3 остается множество возможностей для работы с этой платформой. Оценочно, 26% всех игр Web3 разрабатывают мобильно-ориентированные игры (по сравнению с 43% PC + браузеров), делая этот рынок относительно неконкурентоспособным для блокчейн-компаний, несмотря на неблагоприятный ландшафт UA и перенасыщенный рынок Web2.

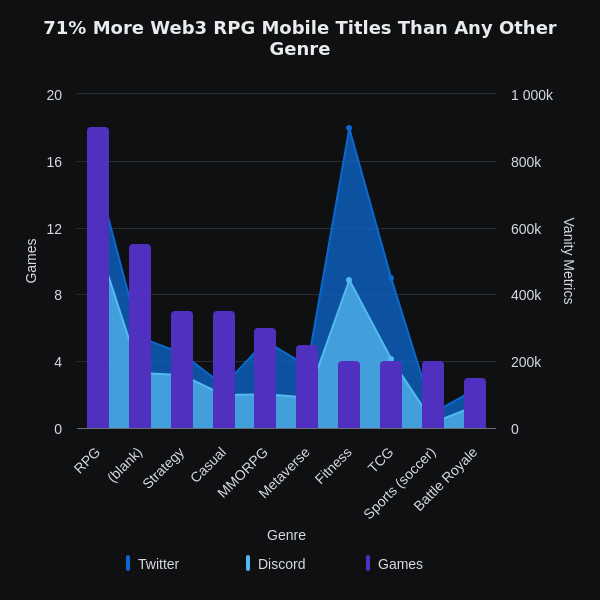

Кроме того, несколько мобильно-доминирующих жанров хорошо подходят для блокчейн-рельсов. Недавний отчет показывает, что РПГ являются предпочтительным выбором для команд блокчейн-игр (22%). За ними следуют Экшен (17%), Стратегии (15%) и Казуальные (12%), с честью упоминания Социальных Симуляторов, которые получили значительное распространение в Web3 благодаря таким проектам, как IMVU, Highrise и ZTX.

Упомянутые выше жанры представляют ключевые рынки для команд Web3, внедряющих блокчейн-модели, использующие коллекционные NFT, турниры на реальные деньги на основе умений и прогресс игроков на блокчейне.

Отдельно стоит упомянуть мобильные игры, которые могут использовать блокчейн-основанные нано-транзакции. Как подчеркивается в нашем недавнем отчете по этой теме, это представляет собой значимую новую бизнес-модель для мобильных игр, особенно тех, которые больше ориентированы на гиперкажуальные циклы.

Хотя эта модель все еще находится на ранних стадиях роста, уже существует ряд разработчиков и издателей, при этом финтех-компания ZBD на базе Lightning лидирует, используя Bitcoin в качестве предпочтительного платежного слоя, который облегчает нано-вознаграждения для увеличения удержания и конверсии.

Мы взволнованы, чтобы увидеть, как это пространство продолжает инновировать, и ожидаем увидеть больше команд, использующих блокчейн-рельсы в своем техническом стеке для повышения прибыльности во все более конкурентной среде.

Так же, как мобильные устройства являются крупнейшей платформой, Азия является крупнейшим регионом, принося примерно 50% мирового дохода.

Более того, Азия в основном является регионом с приоритетом мобильных игр, при этом недавно наблюдаются признаки роста использования консолей и ПК.

Также сообщается, что ведущими рынками (по порядку) для блокчейн-игр являются Филиппины, Нигерия, Пакистан, Сингапур, Вьетнам, Южная Корея, Гонконг, Китай и Объединенные Арабские Эмираты. Все они сохраняли позицию в топ-15 за последние три года.

Хотя Запад, и в частности США, могут лидировать в чистых числах участников игр Web3, несколько азиатских стран выходят в топ по численности на душу населения.

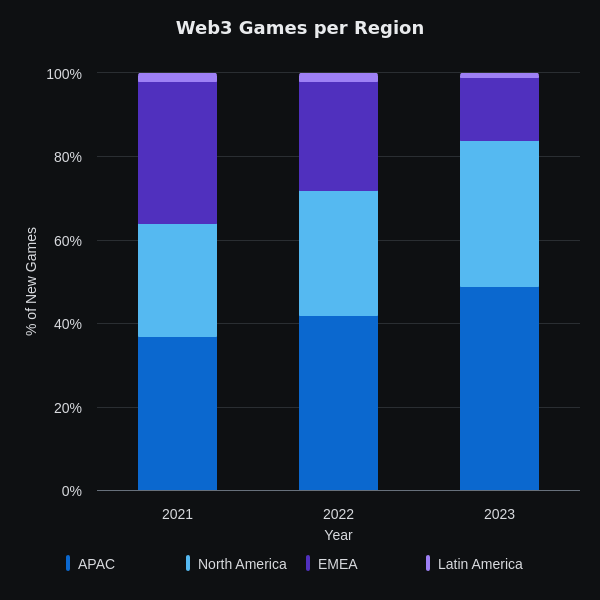

Кроме того, Азиатско-Тихоокеанский регион (APAC) остается регионом с самым большим количеством разработчиков игр Web3 (49% от общего числа в 2023 году) согласно недавнему отчету Game7. Кроме того, количество игр, разработанных командами из APAC, также выросло в среднем на 15% ежегодно с 2021 года.

Однако следует отметить, что данные по странам показывают, что США имеют самое высокое количество команд (30%), за ними следуют Южная Корея (27%) и Япония (10%) (Китай в список не включен).

Мобильные устройства являются средством выбора для большинства ведущих издателей в Корее, Японии и Китае (которые являются тремя крупнейшими рынками для игроков и разработчиков). Поэтому неудивительно, что это также относится к блокчейн-играм.

Следовательно, Азия, вероятно, будет крупнейшим рынком для блокчейн-игр в ближайшие годы на фоне относительно высокого уровня принятия потребителями и многочисленных синергий между мобильными моделями монетизации и блокчейном.

Это также подтверждается активностью вокруг некоторых из самых популярных проектов в регионе. Matr1x, Fusionist, Gas Hero (команда за STEPN) и Mahjong Meta все показали впечатляющие показатели на протяжении 2023 года.

В последние месяцы ZTX и L3E7 выделяются как проекты, ориентированные на Азию, которые создали значительный социальный интерес и находятся близко к полному запуску. Кроме того, как было поделено в нашем отчете KBW и Token2049, все глаза устремлены на Nexon и предстоящий выпуск Maple Story Universe.

Nexon пережил блестящий год, финансово превосходя отчет за отчетом. У них есть капитал, влияние и мастерская команда, чтобы привнести некоторую необходимую легитимность в блокчейн-игры. IP Maple Story также один из лучших, если не лучший, подходящий для вовлечения миллионов традиционных игроков в Web3 с их простым, но влиятельным использованием блокчейн-рельсов UGC.

Однако вместе с большой силой приходит и большая ответственность, и следует отметить, что если Maple Story Universe окажется провалом, это может иметь значительные последствия, влияющие на решения любых внимательных к этому устоявшихся игроков.

№2 - Борьба за Ликвидность Игрока

Одной из главных тем 2024 года будет предстоящая война за ликвидность игроков. Существует ряд ведущих факторов, почему многие проекты будут бороться за ограниченный пул пользователей Web3, но полезно начать с инфраструктурного уровня.

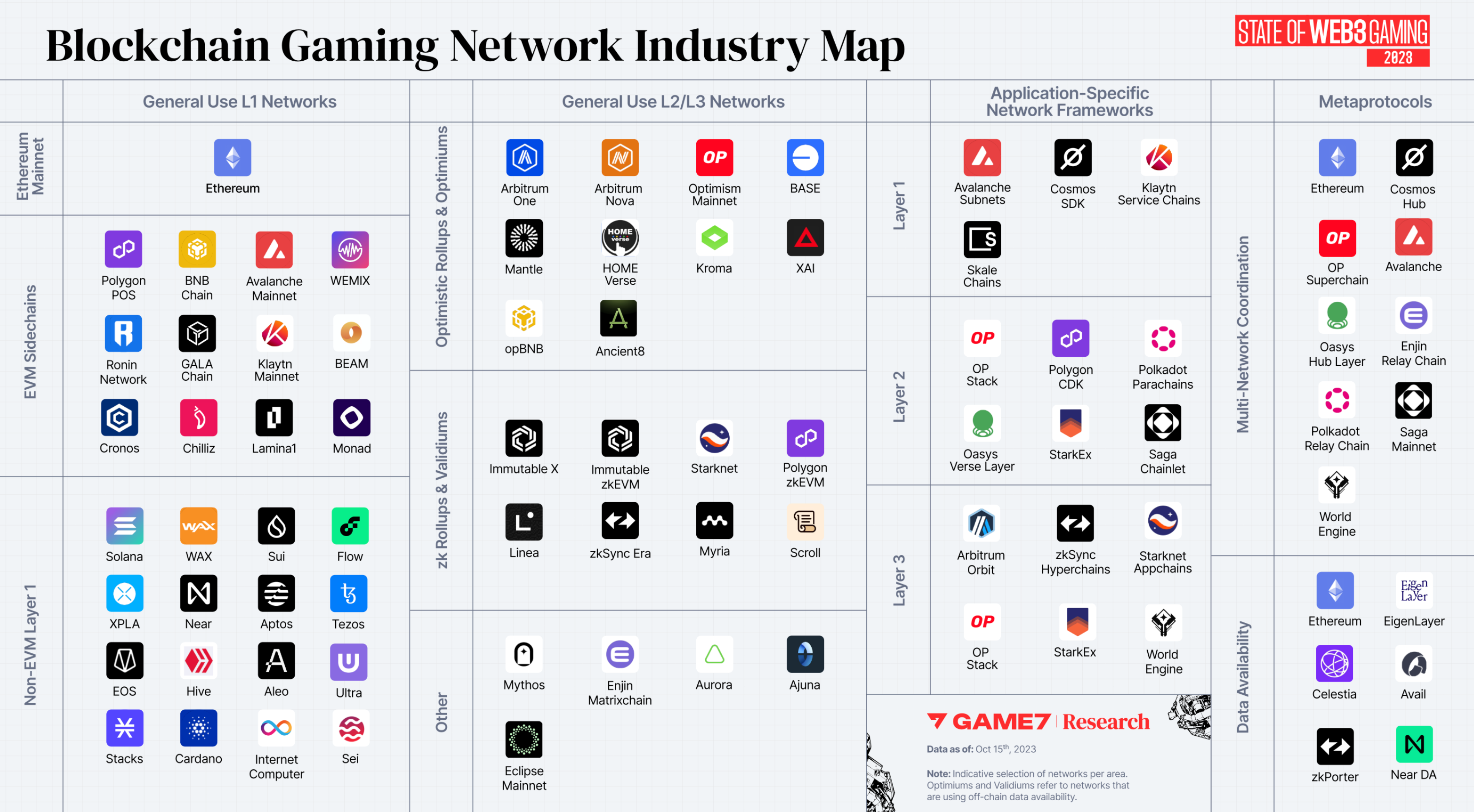

Общее количество игровых или смежных сетей увеличивалось из года в год. Только в 2023 году появилось 76 новых сетей, включая универсальные L1, L2 и прикладные сети.

Кроме того, увеличилось количество игровых специфичных сетей. Ancient8, Beam (Merit Circle) и Redstone от Lattice – лишь некоторые из многих, появившихся за последние 12 месяцев. Это не включает в себя скоро запускаемые игровые прикладные сети, использующие подсети Avalanche, zkEVM от Polygon и Arbitrum Orbit.

Активность в блокчейне является одним из важнейших показателей для накопления ценности, настроения сообщества, создания сетевых эффектов и привлечения финансирования. Учитывая, что блокчейн-игры в среднем генерируют в 23 раза больше транзакций в блокчейне по сравнению с протоколами DeFi в 2023 году, это несомненно будет ключевой областью фокусировки для многих.

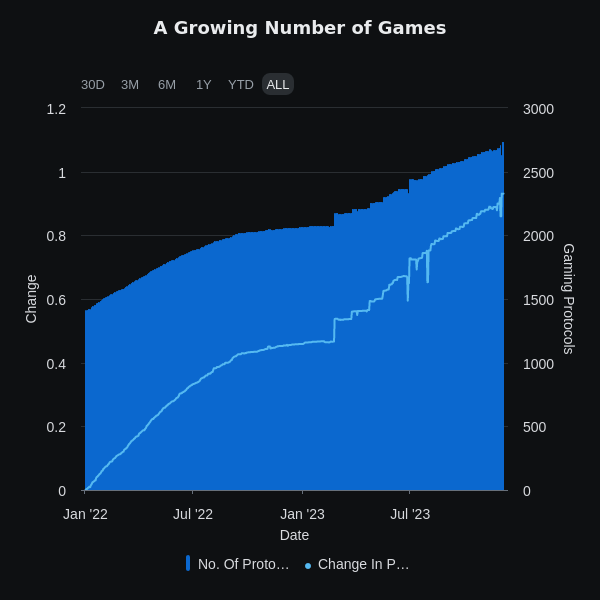

Это приводит нас к прикладному уровню. В 2023 году было выпущено несколько новых игр, в результате чего общее количество блокчейн-игр достигло примерно от 2500 до 3500.

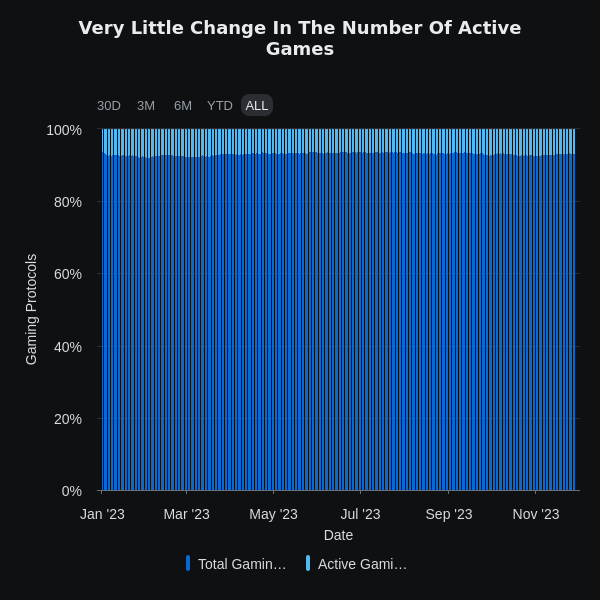

Количество активно играемых игр – другое дело. Чуть более оценочных 5% всех играбельных блокчейн-игр имеют активную ежедневную базу игроков свыше 100 пользовательских кошельков. Кроме того, финансовые стимулы для игроков и увеличенные затраты, связанные с запуском и проведением операций в реальном времени для игр Web3, делают эти игры дорогими в поддержке.

Привлечение пользователей (UA) для блокчейн-игр также невероятно дорого, некоторые исследования указывают на то, что затраты на привлечение клиентов (CAC) для мобильных гиперказуальных игр на 77% выше, чем для не-Web3 альтернатив. Для достижения прибыльности и масштабирования многим из этих игр потребуется увеличить количество монетизированных пользователей в рамках стратегии 'длинного хвоста', углубить расходы 'китов' (крупных игроков), или и то, и другое.

Пока что только самые сильные IP или лучшие команды UA могут масштабироваться в Web2. Остальные будут вынуждены конкурировать за небольшой пул существующих пользователей Web3 и пытаться увеличить пожизненную ценность игрока (LTV) с помощью монетизационных моделей, родных для Web3.

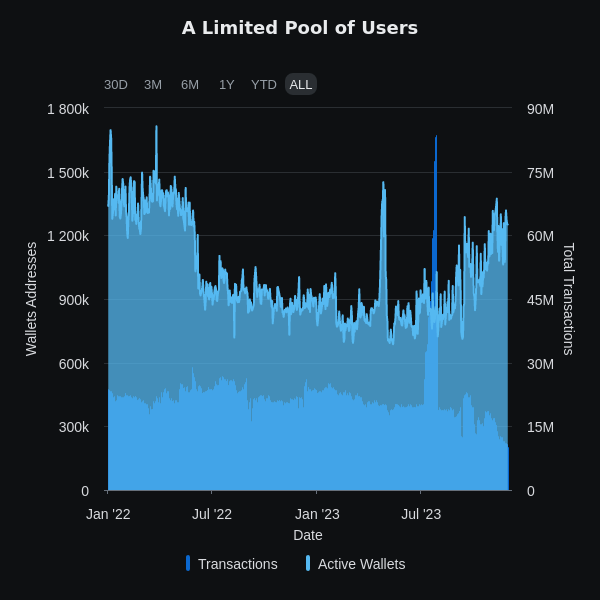

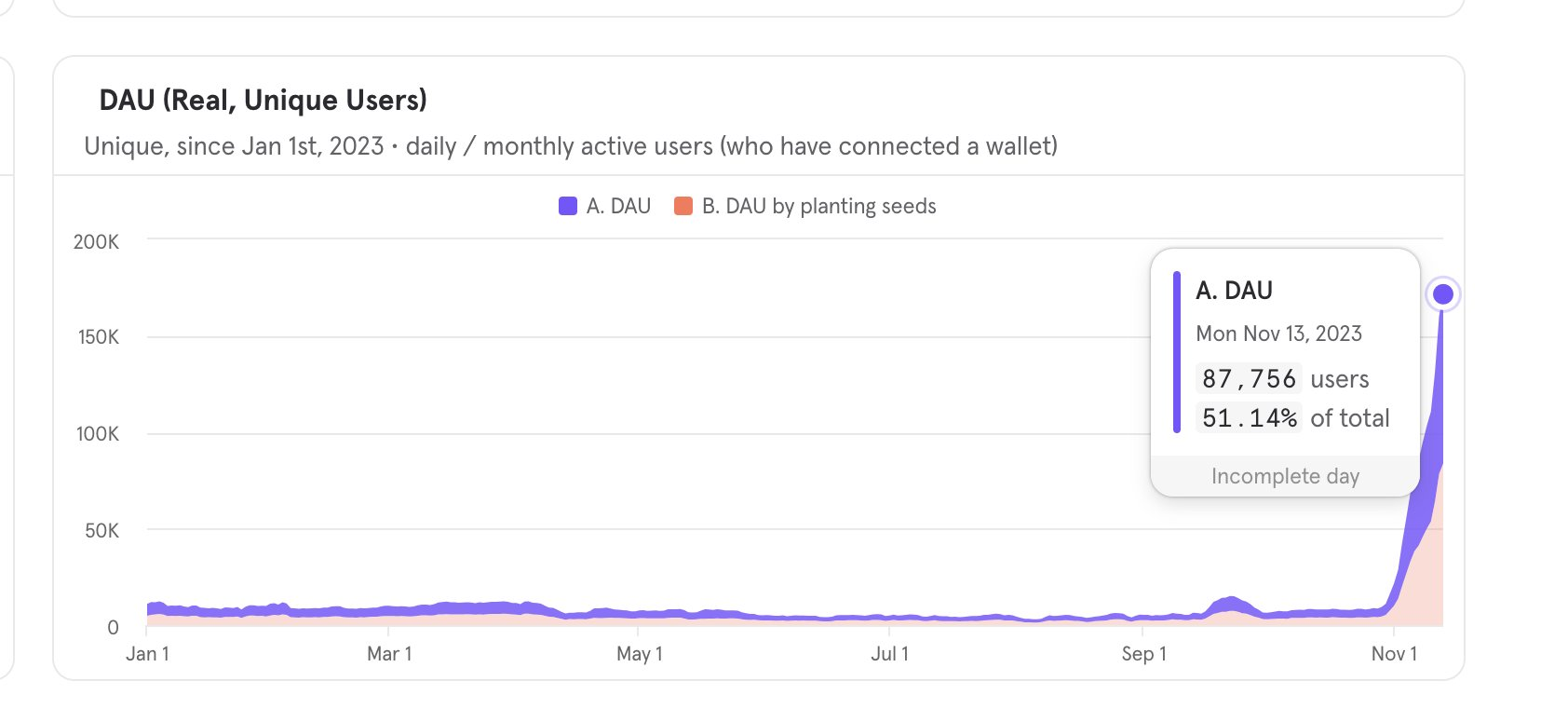

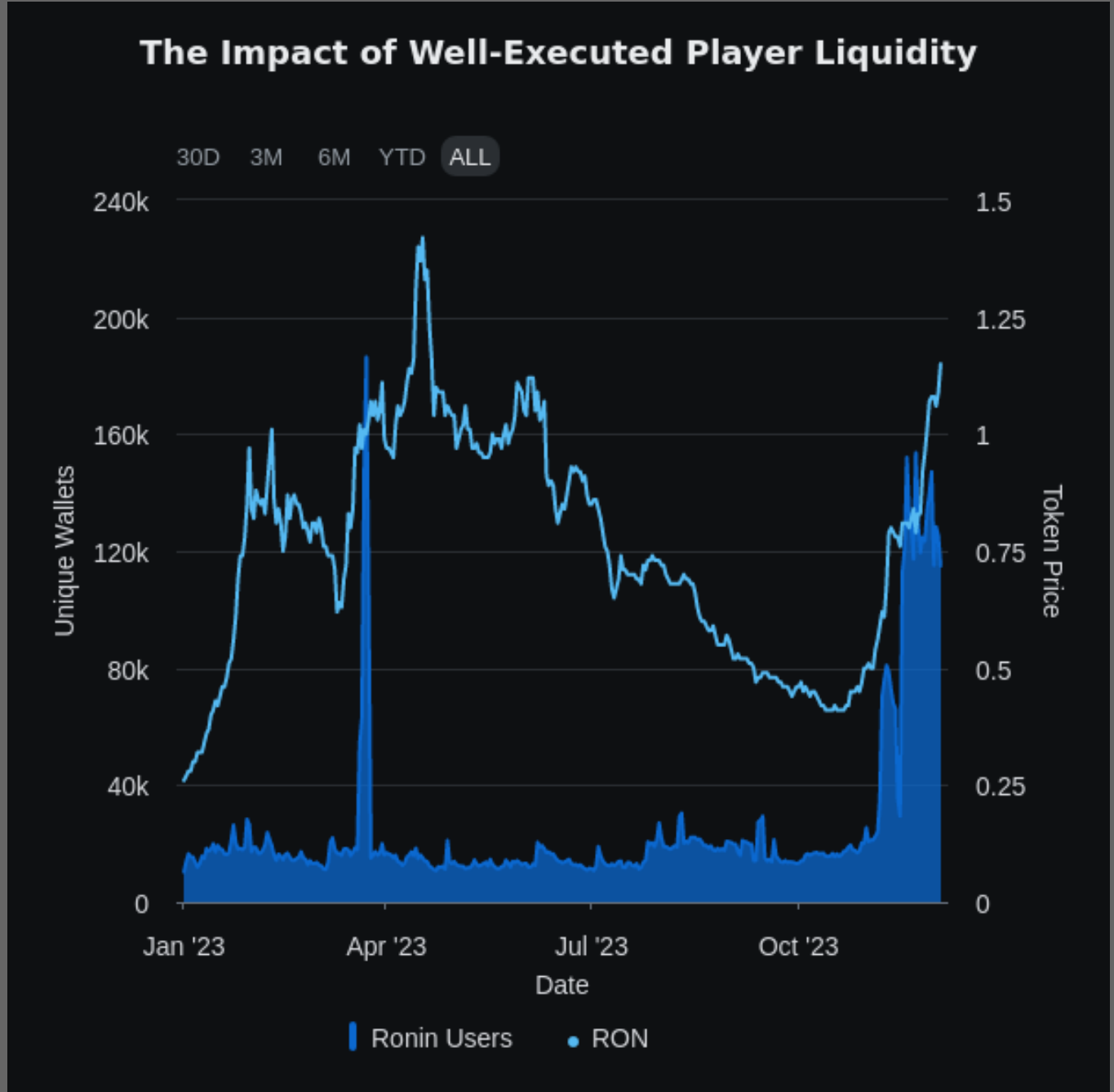

В настоящее время существует только около 1.2 миллиона уникальных активных ежедневных кошельков, взаимодействующих с игровыми протоколами, и от 15 до 25 миллионов ежедневных игровых транзакций. Одна успешная игра, которая эффективно захватывает внимание, может значительно повлиять на метрики блокчейна экосистемы.

Например, внезапный рост транзакций, показанный на приведенной выше диаграмме, произошел после запуска игры Ethos Wallet Sui 8192. Кроме того, Sage Labs, RTS от FOCG, созданная Star Atlas с элементами idle, в настоящее время имеет только около ~1.5к активных ежедневных игровых кошельков, но генерирует 1.8 миллиона ежедневных транзакций (что составляет примерно 10% всех транзакций в Solana).

Ликвидность игроков вскоре станет редким и ценным ресурсом. Платформы типа издателя, такие как Ready Games, которые могут привести существующих игроков Web2 в Web3, будут востребованы, а также сети, ориентированные на Web3, такие как Ronin и Treasure.

Pixels, социально-симуляционная игра Web3, увидела это на своем примере, когда перешла от относительно небольшого количества активных пользователей к 50-100 тысячам DAU просто перейдя с Polygon на Ronin. Сильные сообщества Web3 могут стать бренд-амбассадорами с низкими затратами, значительно увеличивая охват и доход, как только их внимание будет эффективно захвачено.

В соответствии с борьбой за ликвидность игроков, финансовые модели привлечения пользователей, ориентированные на Web3, приобретают и будут продолжать приобретать популярность. В прошлом году мы комментировали free mint NFT как новый механизм привлечения пользователей, популяризированный коллекцией Genesis DigiDaigaku от Limit Break, достигшей в прошлом году средней максимальной цены более 20 ETH.

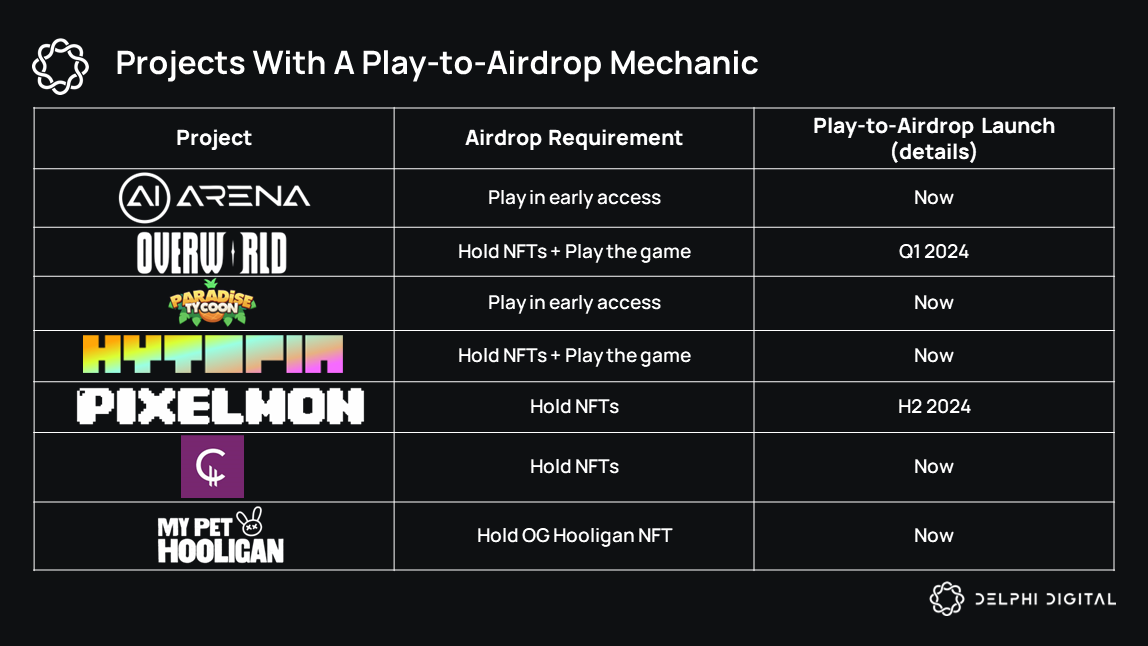

Примерно в это же время в этом году мы видели, как больше команд используют финансовые модели стимулов в форме аирдропов для привлечения внимания потребителей и привлечения новых пользователей. Известный как play-to-airdrop, этот модель вознаграждает участников, которые выполняют квесты, тестируют ранние сборки игр или получают активы в блокчейне, токенами.

Хотя блокчейн-протоколы давно используют аирдропы токенов для завоевания доли рынка, в играх они были в значительной степени неисследованы. Это изменилось, когда BigTime, MMORPG на блокчейне, находящаяся в раннем доступе и вне радара многих людей примерно год, в октябре провела аирдроп токенов BIGTIME тестировщикам бета-версии.

В серии неожиданных событий цена токена выросла более чем на 370% за 24 часа. BigTime отнюдь не была первым блокчейн-игровым проектом, вызвавшим волнение в 2023 году. Эту награду, вероятно, получила бы Parallel и ее токен PRIME.

Однако это действительно послужило катализатором для меты аирдропов в играх и вскоре за ним последовали проекты, такие как Zepeto (ZTX) и Shrapnel (SHRAP). На момент написания, play-to-airdrop остается сильным нарративом в данной сфере, и мы ожидаем, что это продолжится в 2024 году, при условии, что рынки останутся сильными. В приведенной выше таблице мы выделили некоторые проекты с предстоящим аирдропом для заинтересованных сторон.

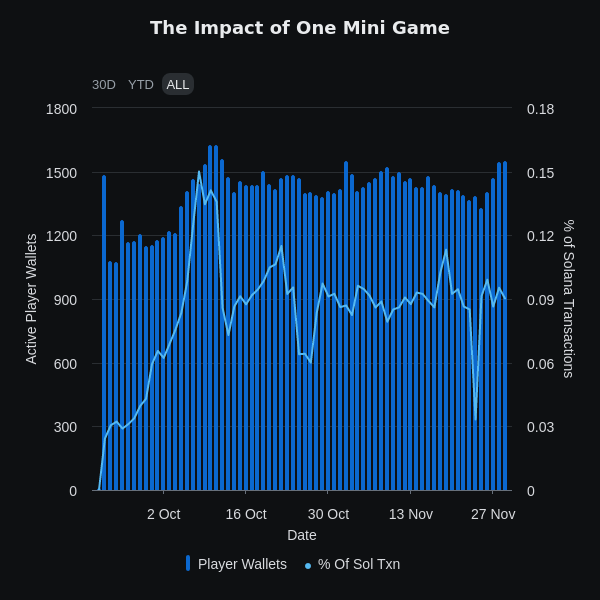

Важно отметить, что, хотя аирдропы могут служить отличным механизмом привлечения пользователей или реактивации, они обычно не очень эффективны в увеличении удержания. Как показано на примере ранее упомянутого Sui 8192, любое увеличение таких метрик, как регистрации, активные игроки или транзакции в игре на блокчейне, в основном будет состоять из фермеров аирдропа, которые резко уйдут, как только прекратятся стимулы.

Кроме того, если индустрия злоупотребляет этой структурой стимулов в краткосрочной перспективе, есть риск затемнения органического спроса игроков. Это может негативно повлиять на устойчивый долгосрочный рост.

Чтобы бороться с этим, мы призываем команды продолжать экспериментировать с этими новыми моделями привлечения пользователей Web3. Использование отложенных стимулов, например, может помочь согласовать выпуски с ключевыми этапами/KPI. Кроме того, сочетание финансовых стимулов с специализированными потоками конверсии, ориентированными на Web3, должно лучше удерживать Additive players (кто приносит ценность в игру), в отличие от чисто экстрактивных (кто только ради выгоды).

№3 - On-Chain Games

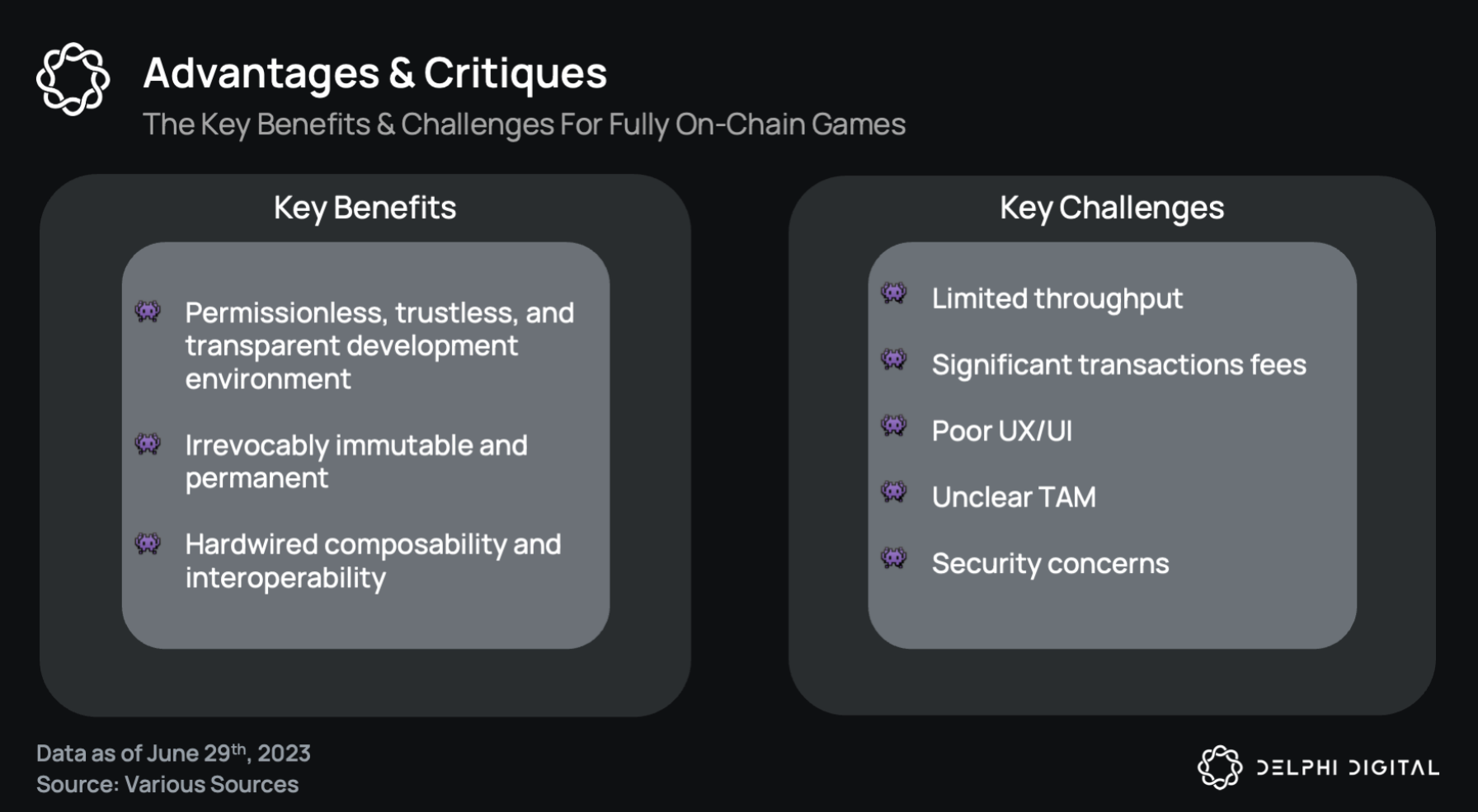

2023 год был большим для fully on-chain игр (FOCG) и инструментов, которые их поддерживают.

Кратко говоря, FOCG полагаются на блокчейны на фундаментальном уровне и используют эту технологию для создания постоянных, композиционных, взаимодействующих и устойчивых FOCG. В 2023 году мы увидели несколько крупных достижений в экосистемах и инструментах, созданных для поддержки полностью on-chain сред, включая появление движков FUCG. Ниже приведены некоторые из текущих лидеров отрасли, возглавляющих этот подсектор.

Optimism и фреймворк OP Stack стали, возможно, самым популярным выбором для разработчиков FOCG. Это увеличение внимания со стороны сообщества в значительной степени можно отнести к поддержке, оказанной командой Lattice после того, как они позиционировали свой внутренний проект OPCraft в непосредственной близости от экосистемы Optimism.

Кроме того, ключевой частью инфраструктуры FOCG, создаваемой с OPStack командой Lattice, является MUD. MUD - это фреймворк для разработки с открытым исходным кодом и в настоящее время самый широко используемый движок FOCG. После относительного успеха OPCraft мы рады видеть запуск более сложных игр с более глубокой механикой игрового процесса, таких как Sky Strife и Primodium.

Starknet является другим популярным выбором инфраструктуры для FOCG, несмотря на то, что он является одним из немногих, который не совместим с EVM. Хотя, в девяти случаях из десяти, чем ближе к Ethereum, тем лучше, когда дело доходит до доступа к ликвидности, Starknet предоставляет ряд преимуществ перед другими популярными альтернативами, такими как использование Cairo и встроенная поддержка абстракции аккаунтов.

- Экосистема Realm, с DAO Bibliotheca и ее токеном LORDS, является движущей силой роста экосистемы, наряду с поддержкой от дома Frontius, управляемого LORDS.

- Dojo - это версия Starknet движка MUD для on-chain игр, созданного командой Cartridge, который использует фреймворк Entity Component System (ECS), чтобы упростить создание FOCG.

- Cartridge стремится улучшить обнаружение игр, создаваемых на Starknet.

Arbitrum можно рассматривать как аутсайдера среди FOCG. Большая часть игровой активности на Arbitrum традиционно происходила от издателя блокчейн-игр Treasure. В 2023 году мы видели, что Arbitrum предпринял несколько шагов для стимулирования роста в играх, включая попытки привлечь больше команд FOCG.

Сеть состоит из серии L2. Arbitrum One - это флагманский проект и L2 с процветающей экосистемой DeFi (1,6 миллиарда долларов в TVL), но ограниченная пропускная способность делает его не идеальным местом для игр. Arbitrum Nova использует сторонний слой доступности данных (Arbitrum AnyTrust), что делает его гораздо более подходящим для игр, несмотря на более слабые гарантии безопасности.

Arbitrum Orbit - последний слой в стеке и самый масштабируемый из трех, позволяющий командам создавать свои собственные L3 (транзакции урегулируются на Orbit). XAI - один из таких примеров, который недавно запустил свою игровую L3 (также используя Arbitrum AnyTrust для доступности данных).

Следует отметить, что XAI планирует запустить свою тестовую сеть в декабре, и она будет управляться нативным газовым токеном $XAI.

Существует несколько других заметных упоминаний, которые находятся на ранних этапах разработки или получения тяги, включая:

Сектор FOCG несомненно все еще находится на ранних стадиях экспериментов и подтверждения тезисов. Несмотря на значительный ажиотаж во время ETH Global, хакатона AW в начале года и более недавней конференции Dev Connect, волнение в основном сосредоточено в относительно небольших кругах разработчиков.

Таким образом, общее количество потребителей FOCG довольно мало. Капитал также в основном сосредоточен вокруг инфраструктуры. Приложениям гораздо труднее привлекать средства, что в конечном итоге замедлит рост. Тем не менее, существует еще множество грантов, с экосистемами, такими как DAO-управляемый Frontius House (из экосистемы Realms), финансировавший более 20 небольших команд на сегодняшний день.

Несмотря на это, барьеры для входа игроков, желающих наслаждаться этими играми, падают. Очевидно, что для продукта, готового к массовому рынку, еще слишком рано. Однако мы рады возможности заняться растущим числом доступных FOCG в ближайшие месяцы, таких как Pirate Nation.

В то же время проекты, такие как Cambria (Dual Arena) и Doomsday, демонстрируют, что можно достичь с помощью чисто Web3 подхода к дизайну игр (рекомендуется только для более рискованных читателей).

Смотря в будущее, нас волнуют игры, которые стремятся установить новый стандарт качества. Проекты, такие как Influence и Citadel, надеются преодолеть разрыв между энтузиастами-разработчиками и ярыми геймерами. Несмотря на то, что это неизбежно увеличит их временные рамки запуска, мы полностью поддерживаем это.

Наконец, также многое предстоит увидеть с технической стороны масштабируемых FOCG. Одним из таких примеров является продолжающийся эксперимент с верифицируемыми off-chain вычислениями с управлением состоянием on-chain. Применение ZK доказательств, а также ZKML, в этом контексте, вероятно, создаст значительный шаг вперед для сектора за пределами существующих сценариев использования, таких как генерация асимметричной информации.

№4 - Новые Тренды

Теперь короткий взгляд на новые тенденции, которые слишком рано ожидать массового принятия в 2024 году, но показывают достаточно потенциала, чтобы держать их на вашем радаре.

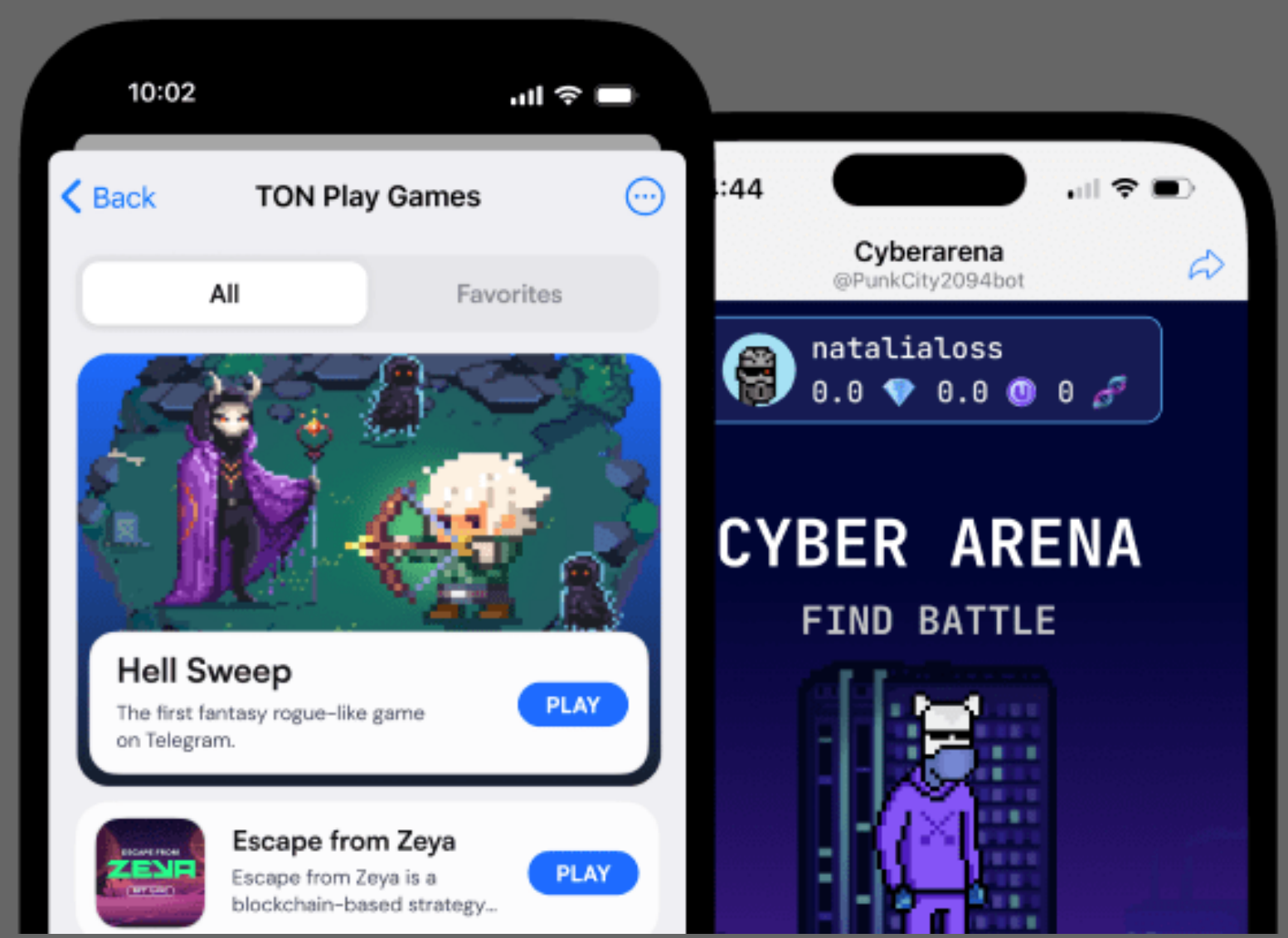

The Open Network (TON) по сути является собственной блокчейн-сетью Telegram. Хотя большинство из ~1M активных кошельков TON и ~200k ежедневных транзакций сосредоточены на торговле токенами, TON обладает быстро развивающейся экосистемой блокчейн-игр.

Сообщается, что у Telegram 800 миллионов MAU, что делает его одним из крупнейших в мире социальных приложений. Это также ключевой инструмент коммуникации, используемый многими блокчейн-сообществами и бизнесами. Теоретически, это отличный канал распространения игр как для Web2, так и для Web3 геймеров.

Однако на момент написания на платформе активно менее 100 блокчейн-игр. Хорошая новость в том, что игры являются одним из ключевых направлений развития TON на 2024 год, и в ближайшем будущем есть много чего ожидать.

Двумя заметными разработчиками-издателями, рано пришедшими на TON, являются Nakamoto Games и GAMEE. Первая недавно создала собственный мультивалютный кошелек TON и портировала 50 своих казуальных игр на платформу. Вторая, создатели портала гиперказуальных блокчейн-игр Arc8, также являются одним из крупнейших дистрибьюторов игр в Telegram. Кроме того, Animoca Brands (родительская компания GAMEE) недавно стала крупнейшим валидатором TON и, несомненно, будет поддерживать будущие игровые инициативы в экосистеме.

Игры TON все еще сталкиваются с несколькими проблемами, включая тот факт, что обнаружение игр довольно слабое, как для платформ распространения. Кроме того, основным препятствием для более широкого принятия со стороны разработчиков является отсутствие четкого пути монетизации.

В настоящее время основным способом монетизации приложений являются внутриигровые покупки, что немного неудобно и не идеально для преимущественно гиперказуальной платформы. Если TON сможет предложить сеть конфиденциальной рекламы, платформа, вероятно, увидит повышенный интерес разработчиков и начало сетевых эффектов, необходимых для масштабирования.

Будущее Игр на Искусственном Интеллекте

Искусственный интеллект привлек много внимания в 2023 году, и игры - одна из ключевых областей, готовых к изменениям. Генеративное искусство увеличит производительность, повышая планку качества для небольших команд, а искусственные "генеративные агенты", как описано в недавнем исследовании Стэнфорда, создадут совершенно новые игровые переживания.

Однако до каких-либо значимых реальных приложений этой технологии, особенно в случае последнего пункта, еще далеко. Тем не менее, каждый день делается прогресс, и мы несомненно увидим возвращение ажиотажа вокруг ИИ в ближайшем будущем, поэтому лучше быть к этому готовым.

На пересечении ИИ, блокчейна и игр существует небольшое количество проектов, использующих технологию интересными способами. Если мы увидим возобновленный интерес к проектам, связанным с ИИ, все они стоят того, чтобы держать их на вашем радаре.

Colony, социальная симуляция ИИ NPC от создателей Parallel, скорее всего, будет первой, вызывающей ажиотаж на рынке из-за ее близости к упомянутой выше TCG и того, что она является вторым проектом в экосистеме Echelon Prime. Игра не только будет содержать игровые циклы с эмерджентным поведением NPC, но также будет использовать токен PRIME и предоставит дополнительную утилиту владельцам NFT-аватаров Parallel. Отметим, что точная дата выпуска этой игры пока не объявлена.

Today The Game и AI Arena - это еще две игры на ИИ разных жанров. Today - это MMORPG, сочетающая симулятор фермы и строительства города. Игра будет содержать несколько инструментов ИИ для UGC, а также чат-бот на ИИ. AI Arena - это интересный PvP-боец, похожий на Super Smash Bros, в котором вместо управляемых игроками персонажей используется ИИ-тренировочная комната и автономные бои. У AI Arena уже есть NFT на рынке, которые уже выросли в цене как бета-версия AVAX игровой нарративы. Отметим, что оба проекта также будут использовать механику play-to-airdrop во время раннего тестирования.

Два более ранних этапа проектов - это Gepetto и Avalon. Первый разрабатывает ряд ИИ-инструментов для создателей, включая мощный генератор текста в 3D-изображение. Avalon - это MMORPG с полностью ИИ-управляемыми NPC и действительно впечатляющим набором инструментов UGC-строителя.

Хотя использование ИИ в игровой индустрии и то, что это может открыть в будущем, захватывает дух, справедливо сказать, что этой технологии еще 3-5 лет до реализации. Мы можем увидеть уровень ажиотажа, подобный метавселенной, снова в 2024 году, но вряд ли это будет долгосрочно.

Каждый новый год приносит с собой набор новых технологических достижений. Блокчейн не исключение, но вместо того, чтобы выделять все, мы выберем несколько, которые более актуальны для игрового сектора.

Абстракция аккаунтов была большой темой для всех в этом году. Было сделано множество открытий, но ключевым моментом является надежда на существенное улучшение нового пользовательского опыта как для FOCG, так и для более гибридных проектов.

Мы особенно рады увидеть более широкое внедрение ключей сессий, кошельков MPC и социального восстановления как готовых решений, подобных тем, которые предлагаются Stardust и Blockus.

Кроме того, как упоминалось в отчете "Год впереди: NFT", достижения со стандартом токена ERC-6551 должны иметь значительные последствия для блокчейн-основанных игр. В зависимости от жанра игры, применения могут варьироваться от возможности хранения всех внутриигровых предметов на блокчейне в одном NFT-рюкзаке до ИИ-управляемых NPC, осуществляющих транзакции на блокчейне без вмешательства человека.

Проекты с Высоким Потенциалом

Hytopia, ранее известная как NFTWorlds, была выделена в прошлогоднем отчете, но по совершенно другим причинам. В 4 квартале 2022 года проект пытался контролировать ущерб, вызванный Mojang (создатели Minecraft). Но через два года команда восстановила доверие заинтересованных сторон и недавно закрыла инвестиционный раунд на сумму 3 миллиона долларов под руководством Delphi Ventures.

Hytopia - это платформа открытого мира UGC, вдохновленная Minecraft, с рядом уникальных улучшений качества жизни. К ним относятся бесплатная игра, возможность владения активами игроками, значительно улучшенные платежные рельсы для пользователей и создателей, а также модель стимулов, которая вознаграждает игроков за их время.

Проблема заключалась в том, что в то время Hytopia строилась на основе клиента Minecraft, поэтому когда Microsoft, владелец Mojang, отказался от всех связей с Web3, проект казался мертвым, еще до того как он начался.

Но через 12 месяцев команда не переставала работать. Многие блокчейн-инструменты, которые уже были разработаны, такие как транзакции без газа, создание кошельков и вовлечение пользователей, были упакованы в открытый разработческий набор Metafab, который с сентября получил более 2 миллионов вызовов API и использовался ~1 тысячей протоколов, включая Treasure и ExPopulus.

Кроме того, команда находится на пороге выпуска собственного игрового клиента и движка. Бета-версия, которая за 8 часов привлекла 20 тысяч регистраций и превысила 1 миллион к концу октября, будет выпущена к концу года или в начале 2024 года. Это все еще начальные дни, но мы рады заняться этим в начале нового года.

Сильная сторона Hytopia заключается в том, что они могут захватить долю рынка у Minecraft и Roblox, у которых в сумме 350 миллионов MAU. Идеальная целевая аудитория - это группы, которые начинают вырастать из существующих платформ, но не привлечены альтернативами, такими как Fortnite.

Если Hytopia сможет привлечь этих уходящих игроков с более настоящим чувством владения (подумайте, сколько эти игроки уже тратят на Minecraft без контроля над своими активами) и экономическими стимулами, то цены очень привлекательны на текущих уровнях.

Roblox в настоящее время оценивается в 28,8 миллиарда долларов; рыночная капитализация Hytopia, с другой стороны, составляет ~35 миллионов долларов, не включая NFT, которые имеют минимальную цену в 0,3 ETH. Все внутриигровые покупки в Hytopia осуществляются в нативном токене, и этот поток доходов распределяется между проектом и заинтересованными сторонами посредством ряда механизмов, выходящих за рамки этого отчета. Важно то, что если они смогут захватить всего 1% рынка Roblox (не включая Minecraft), то потенциал роста значителен.

Слабая сторона Hytopia заключается в том, что они не смогут обеспечить лучший пользовательский опыт по сравнению с конкурентами. Кроме того, модель земельных NFT проекта устарела и значительно ограничивает масштаб, если предоставить слишком много утилити. Однако если убрать это, вы рискуете подорвать настроение текущих держателей. Утилити может быть самым простым способом разозлить ваших держателей, но команде до сих пор удивительно удавалось справляться.

Регулирование и потенциальная возможность вызвать гнев Microsoft также являются рисками, но это и так понятно. UA также будет проблемой. Hytopia - это ПК-игра со своим собственным лаунчером; привлечение пользователей будет чрезвычайно сложным и дорогостоящим. Лучшая ставка команды - это медленный и постоянный рост за счет органического привлечения создателей и инфлюенсеров, которые затем приведут своих поклонников. Такой подход займет время, поэтому финансирование может стать проблемой позже.

Следует отметить, что Hytopia все еще находится на ранних этапах разработки, следующим важным катализатором будет публичная бета в 1 квартале 2024 года и относительно мало публично объявленных после этого.

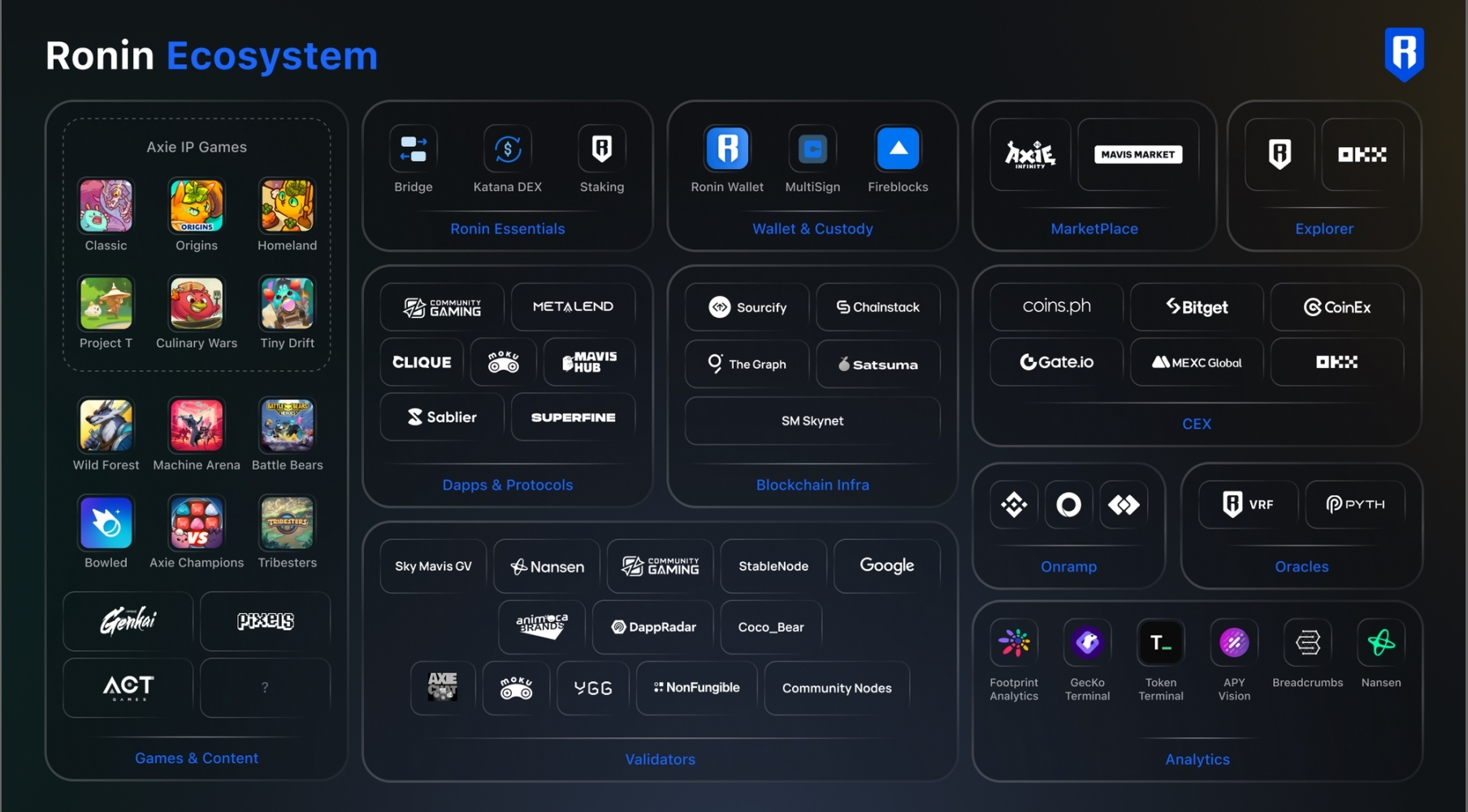

Ronin привлекла немало внимания за последние несколько месяцев, и цена RON недавно увеличилась более чем в 2 раза с момента последнего упоминания о ней здесь. Тем не менее, сравнивая основы и сопоставляя Ronin с конкурентами, есть возможность, что цена токена может вырасти еще больше.

За последние 30 дней Ronin наблюдала увеличение активных кошельков в блокчейне более чем на 600%, а транзакции увеличились примерно на 300%. Хотя мы не можем точно знать, сколько из этих ~140 тысяч кошельков являются настоящими пользователями, значительный рост ключевых показателей (KPI) свидетельствует об увеличении интереса рынка к экосистеме.

Одним из важных факторов, способствующих этому возобновленному интересу, является ранее упомянутый переход Pixels. Несмотря на несомненно эффективное использование различных механизмов для направления ликвидности игроков в игру, а также затраты более 150 тысяч долларов на VIP-пропуски Pixel с начала ноября, вероятно, многие из этих новых игроков просто фармят предстоящий аирдроп токена PIXEL.

Тем не менее, основное ценностное предложение Ronin остается прежним. Это сообщество, ориентированное на игры, с активными и преданными пользователями, которых можно направить в любой из продуктов экосистемы Ronin (с помощью некоторых финансовых стимулов). То же самое нельзя сказать о многих других ведущих блокчейн-сетях.

Позитивный сценарий для Ronin заключается в том, что она сможет привлечь больше востребованного игрового контента и предоставить этому контенту первую золотую когорту настоящих фанатов. Затем игры могут использовать эту основную пользовательскую базу в качестве бренд-амбассадоров для эффективного масштабирования.

Это сильное предложение на текущем рынке, в соответствии с нашим тезисом о борьбе за ликвидность игроков, и помещает Ronin в список проектов, ищущих инфраструктурного партнера с активными пользователями. Ранее мы подчеркивали влияние одной игры на экосистему, и с текущим ценностным предложением Ronin хорошо позиционирована для захвата следующего Axie Infinity.

С текущей рыночной капитализацией чуть более 300 миллионов долларов, в позитивном сценарии, у RON есть большой потенциал для роста по сравнению с конкурирующими цепочками. Для сравнения, такие экосистемы, как GALA и Immutable, имеют рыночную капитализацию почти в 750 миллионов и 1,7 миллиарда долларов соответственно.

Негативный сценарий для Ronin заключается в том, что она не сможет привлекать новых игроков так же быстро, как привлекает новые игры. Если ликвидность игроков Ronin станет разбавленной, она потеряет одно из своих главных конкурентных преимуществ.

Sky Mavis, несомненно, будет стремиться повторить успех Pixel в других местах, чтобы поддерживать импульс за «Эффектом Ronin». Несмотря на многообещающие ранние партнерства, пока неясно, насколько успешными они окажутся в поддержании этой нарративы на протяжении года.

Другим риском может быть слишком большое уклонение экосистемы в финансовые стимулы. Чем больше извлекающих ценность пользователей у Ronin, тем больше вреда они могут нанести на раннем этапе игры. Кроме того, финансово мотивированные игроки легко уйдут. Перспектива приветствовать рой саранчи, только чтобы они ушли на следующее пастбище, прежде чем вы успеете установить основную пользовательскую базу, - пугающая мысль для любой команды разработчиков.

Следует отметить, что относительно большая часть общего предложения токенов еще не разблокирована и сравнительно низкое утилитити токена (по сути, только газовый токен со стейкинг-функцией) по сравнению с некоторыми конкурирующими экосистемами.

Также стоит отметить, что многие другие проекты занимаются той же проблемой ликвидности игроков, как упомянутые ранее Ready Games, а также проекты, такие как GameSwift, GuildFi, YGG, Treasure и XPLA, все они применяют аналогичный подход к публикации в Web3.

Возможности в играх AAA-класса

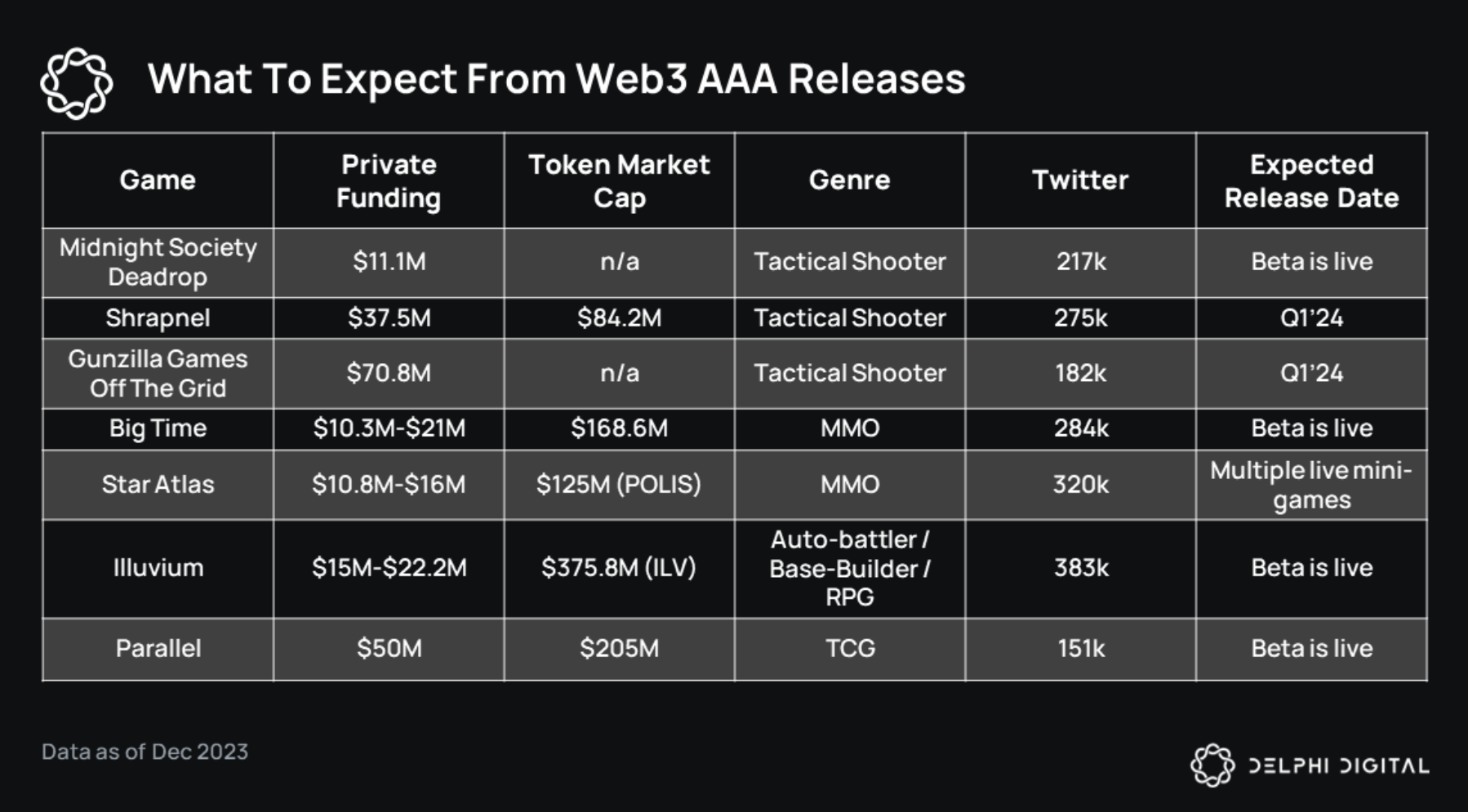

Одной из областей блокчейн-гейминга, которая, несомненно, привлекла наибольшее внимание частного и публичного секторов за последние два года, являются игры AAA-класса (AAA). Несмотря на вопросы о достоверности этих утверждений (финансирование в 8-цифровую сумму само по себе недостаточно для звания AAA), стоит кратко остановиться на некоторых из самых ожидаемых блокчейн-игр.

Многие игры, перечисленные в приведенной выше таблице, уже доступны для игры, и все они должны быть выпущены в бета-версии или полностью к концу 2024 года. Кроме того, все они собрали сильное социальное следование и использовали это для проведения крупных первичных продаж блокчейн-активов.

Теперь, когда ликвидность возвращается на рынок и мы быстро приближаемся к официальному запуску этих игр, какие из них наиболее перспективны в 2024 году?

Давайте сначала обратим внимание на, возможно, самый спорный жанр AAA-игр Web3 — шутеры.

Хотя между Shrapnel, Deadrop и Off The Grid есть некоторые нюансы, на высоком уровне они конкурируют не только между собой, но и с более широким рынком Web2-шутеров.

Deadrop имеет самый большой старт среди трех с точки зрения времени на рынке, с бета-версией, запущенной в начале 2023 года (хотя она была ограничена токенами). У него также самое большое социальное следование, с комбинированными 217 тыс. подписчиков в X (Twitter) и соучредителем (Dr. Disrespect) с 4,6 млн подписчиков на YouTube.

У Shrapnel самая большая самостоятельная аудитория X (без учета ботов), и команда выделяется своей способностью проектировать и предоставлять богатый опыт, основанный на повествовании. Игра также была первой, которая запустила свой внутриигровой токен, цена которого увеличилась более чем на 300% с тех пор, как мы впервые о ней рассказали.

Off The Grid (OTG) разрабатывается примерно два года (возможно, ближе к запуску, чем Shrapnel), имеет, возможно, самую сильную команду визуального дизайна и привлекла самую большую сумму частного финансирования из трех. Однако даже 70 миллионов долларов не приближаются к 200+ миллионам долларов, которые обычно требуются для разработки, запуска и продвижения традиционного AAA-шутера.

На высоком уровне будет чрезвычайно сложно для любого из этих проектов захватить какую-либо значительную долю рынка у таких гигантов, как Counter-Strike, Call of Duty или даже инди-хитов, таких как Escape From Tarkov.

Это не равные условия, и новым участникам нужно привнести что-то большее, чем просто владение активами, чтобы быть конкурентоспособными. Поэтому, если все остается без изменений, скорее всего, проект с наибольшим социальным влиянием захватит львиную долю внимания Web3 в краткосрочной и среднесрочной перспективе.

Deadrop находится в лучшем положении в этом отношении, но с учетом того, что текущие NFT (косметические аватары) уже стоят несколько сотен долларов, мне было бы интереснее сыграть в токен, если/когда он будет запущен.

С другой стороны, Avalanche находится в процессе создания сильного игрового нарратива для следующего цикла. Если эта мета продолжит набирать обороты до запуска Shrapnel и OTG (обе используют Subnets), то мы можем увидеть большие объемы нового капитала, вливающегося в эти два проекта как ведущие игры экосистемы. Если это так, то OTG был бы моим предпочтительным выбором, в зависимости от способности Shrapnel построить процветающую экономику UGC, управляемую игроками.

Остальные четыре компании находятся на относительно более позднем этапе разработки. Все они запустили как NFT, так и токены. Несмотря на то, что они занимают разные жанры, все они заявляют о себе как AAA и стремятся конкурировать с ведущими Web2-играми на высшем уровне, чтобы привлечь следующий 1 миллион+ геймеров в Web3.

Рядом с шутерами, с точки зрения высококонкурентных рынков, находятся карточные игры (TCG). TCG давно считаются естественным сочетанием для Web3, в основном из-за коллекционной природы этих игр и того, что владение NFT надеется привнести в игру.

Таким образом, на рынок вышли десятки, если не сотни, Web3-TCG. Некоторые заметные упоминания - это Splinterlands, Gods Unchained и Cross The Ages. Parallel - последняя TCG, запущенная в бета-версии, которая создала много шума благодаря своей высококачественной графике и хорошему маркетингу.

Несмотря на высокую монетизацию, традиционный рынок TCG относительно мал и очень конкурентоспособен. Это делает чрезвычайно сложным для новых участников масштабирование без радикально инновационного геймплея и мощного IP. Шансы Parallel достичь массового распространения с текущими механиками невелики, но это не помешает ей, вероятно, оставаться лучшим выбором Web3 в этом жанре.

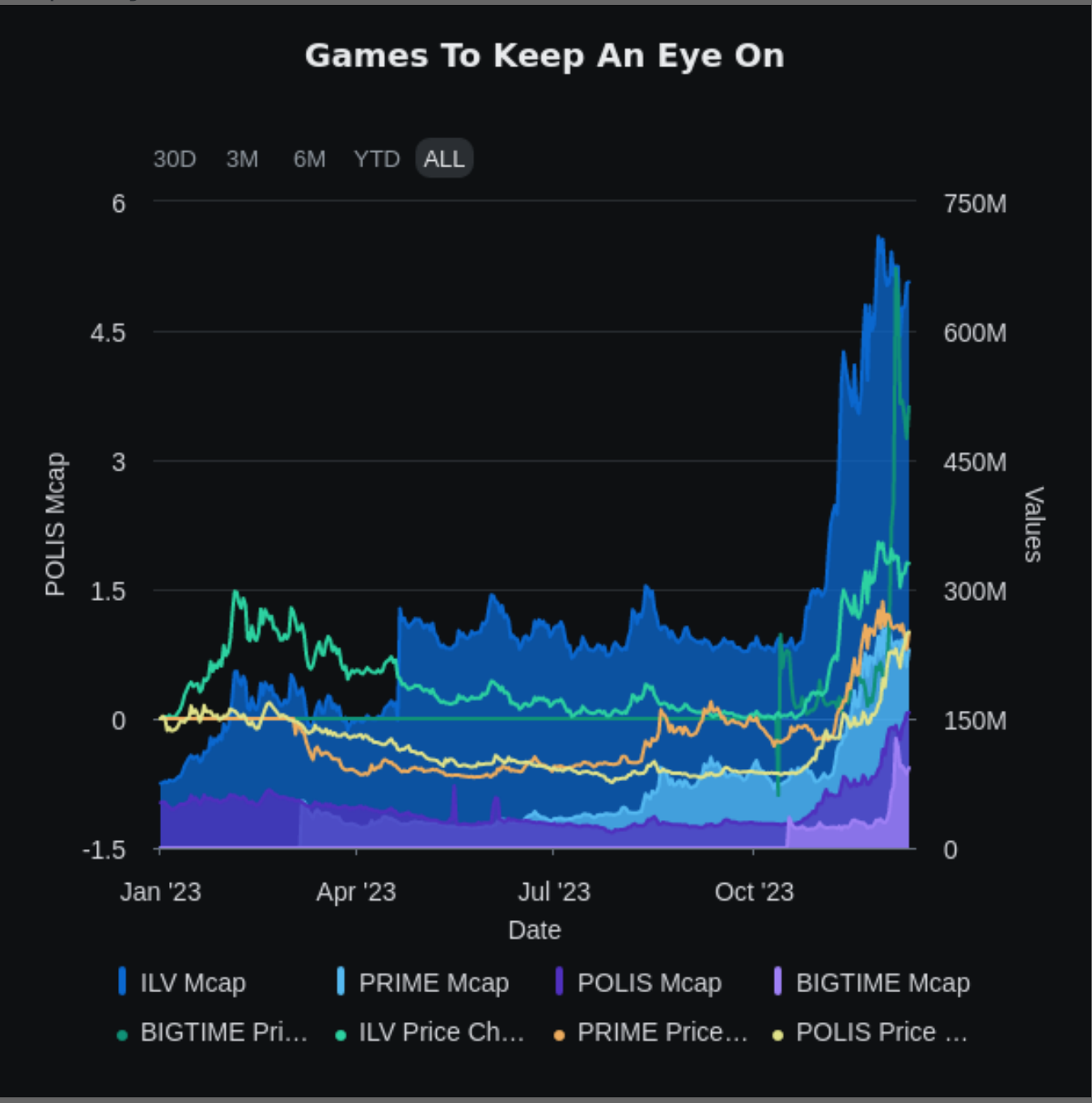

PRIME хорошо себя показал, несмотря на запуск в середине медвежьего рынка, и ажиотаж вокруг игры только растет. Этот хайп поможет проекту привлечь больше сторонних титулов в экосистему Echelon Prime, что приведет к дальнейшему приросту стоимости токена. Добавьте к этому факт, что есть ИИ-игра с аватар- NFT и предстоящая игра Colony, и PRIME - интересный токен, за которым стоит следить.

Big Time - еще один выдающийся исполнитель, который недавно запустил свой токен. Как было упомянуто ранее, запуск токена BIGTIME был хорошо спланирован, произошедший как раз во время начала подъема рынка. Это позволило некоторым игрокам зарабатывать до 2000 долларов в день на наградах в игровых токенах, что привело к увеличению цены токена на 300% вскоре после этого.

Star Atlas и Illuvium достигли своего пика во время предыдущего бычьего рынка. По мере того как цены на активы начинают подниматься к предыдущим максимумам, некоторые заинтересованные стороны, неизбежно, будут стремиться выйти. Однако смесь сильного формирования сообщества, высоко вовлеченных фанатов и заблуждения о потерянных затратах также может стать крупнейшим активом проекта. Как показали Axie Infinity и Ronin, усиленное сообщество может служить эффективным маркетинговым инструментом, привлекая новых заинтересованных сторон.

Кроме того, игры, такие как Illuvium и Star Atlas, играют значительную роль в своих соответствующих блокчейн-экосистемах. Illuvium является одним из крупнейших игровых проектов на Immutable (вторым после Gods Unchained), и, как упоминалось ранее, Star Atlas в настоящее время является крупнейшей игрой на Solana по объему транзакций.

Пока это сохраняется, каждая игра должна не только получать постоянную поддержку от своих соответствующих сетей, но также видеть, что производительность цены актива в некоторой степени коррелирует с нарративом, окружающим экосистему.

Мои основные опасения по поводу трех игр:

- Star Atlas - чрезвычайно амбициозный проект как по масштабу, так и по времени. Для сравнения, MMO Star Citizen, имеющая много общего со Star Atlas, потратила 12 лет и 600 миллионов долларов на разработку и все еще не готова к полному запуску.

- Illuvium - игра с большим бюджетом, конкурирующая в довольно малом и очень конкурентном жанре. Проект также амбициозен, разрабатывая сразу три игры. Кроме того, активы проекта уже несколько лет находятся на публичных рынках, многие заинтересованные стороны потеряли более 80% от своей первоначальной цены.

- Big Time запустил игровую мету "play-to-airdrop" и недавно достиг рыночной капитализации 240 миллионов долларов. Однако проект столкнулся с трудностями в балансировке своей экономики, и относительно немногие игроки, которые продолжали играть после сокращения наград, остались замкнутыми в преимущественно зарабатывающем игровом цикле. Основная проблема здесь в том, что без значительных улучшений качества жизни большинство оставшихся в игре игроков либо полностью уйдут, либо уйдут на более зеленые пастбища.

Заключение

Как мы подчеркивали в игровом отчете на 2022 год, рынок большую часть года оставался в периоде разочарования. Последние два месяца были отличными для быстрого повышения морального духа, но важно помнить, что мы еще не вышли из леса.

Тем не менее, если импульс сохранится в период Рождества и в Новый год, то 2024 год обещает быть очень захватывающим для индустрии. Тем не менее, тех, кто активно занимается разработкой в этой области, ждет еще много проблем. Командам придется столкнуться с дальнейшей регуляторной неопределенностью, остатками трудностей с внедрением блокчейна и дорогостоящим привлечением пользователей на фоне высококонкурентной экономики внимания.

Скоро мы увидим, станет ли 2024 год годом, когда приток частного капитала вдохнет новую жизнь в финансирование, позволяя большему количеству команд экспериментировать и создавать качественные продукты. Оживление рыночной активности предоставит много возможностей для наиболее информированных инвесторов. Игроки наконец-то смогут попробовать отличные игры, предлагающие совершенно новые игровые переживания.