Messari. Состояние L1 за Q1 2023

• Восстановление криптовалютного рынка в 1-м квартале 2023 года не было сопровождено восстановлением использования сети. Несмотря на то, что рыночная капитализация избранных L1 в среднем увеличилась на 83% к предыдущему кварталу, использование сети уменьшилось примерно на 2,5%.

• Stacks превзошел своих конкурентов по нескольким показателям, поскольку Ordinals возобновили интерес к программированию Bitcoin. Stacks лидировал среди избранных L1 по росту рыночной капитализации к предыдущему кварталу (340%), доходам (218%), использованию сети (~35%), общей заблокированной стоимости в DeFi (276%) и объему торгов на DEX (330%).

• Ethereum остался лидером по большинству ключевых финансовых и экосистемных показателей, включая рыночную капитализацию, доходы, общую заблокированную стоимость в DeFi и объемы, объемы NFT и число разработчиков, работающих на полную ставку.

• Временное снижение привязки USDC и прекращение Paxos выпуска BUSD сместили доминирование в стабильных монетах в сторону USDT, что принесло выгоду TRON. Рыночная стейблкоинов на TRON увеличилась на 30% к предыдущему кварталу и составила 43,6 миллиарда долларов; все остальные избранные L1 с значительной рыночной капитализацией стейблкоинов видели ее сокращение к предыдущему кварталу.

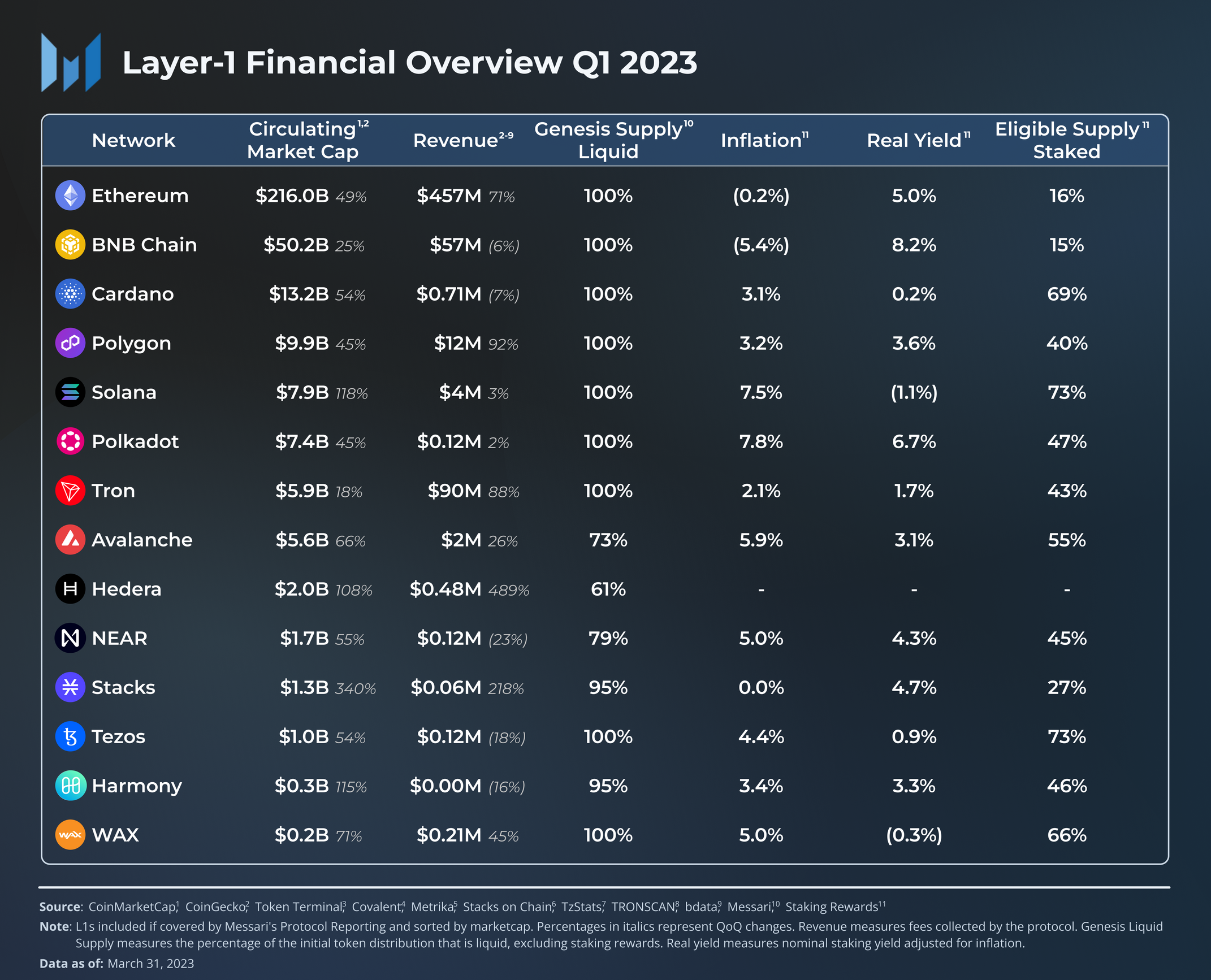

В этом отчете собраны и сравниваются финансовые, сетевые и экосистемные анализы 14 платформ на базе умных контрактов первого уровня (L1), которые Messari освещает через наши услуги Protocol Services. Эти L1, вместе со ссылками на каждый из их индивидуальных квартальных отчетов, включают: Avalanche, BNB Chain, Cardano, Ethereum, Harmony, Hedera, NEAR, Polkadot, Polygon, Solana, Stacks, Tezos, TRON и WAX.

QoQ означает предыдущий квартал

YoY означает такой же квартал, но в прошлом году

Скобочки означают уменьшение показателей

Q1 2023 Это: январь, февраль, март

Криптовалютный рынок восстановился в 1 квартале 2023 года после бурного 2022 года. В среднем, рыночная капитализация представленных L1 увеличилась на 83% по сравнению с предыдущим кварталом, но все еще была ниже на 58% по сравнению с 1 кварталом 2022. STX показал лучшие результаты в Q1, благодаря популярности Bitcoin Ordinals, которые возобновили интерес к программированию Bitcoin. В абсолютных величинах рыночная капитализация ETH оставалась более чем в 2 раза выше, чем у всех остальных сетей в совокупности.

Доход определяется как сумма всех сборов, собранных протоколом, независимо от того, как протокол распределяет эти сборы. Джон Шарбоно написал подробное объяснение того, почему доход должен рассматриваться именно так, но кратко рассмотрим следующий пример:

- Блокчейн X собирает 100 токенов через сборы. Все 100 токенов сжигаются, но выпускается 100 токенов для вознаграждения валидаторов. Если доход измеряется только как сборы, которые причисляются к держателям токенов, доход составляет 100.

- Блокчейн Y собирает 100 токенов через сборы. Все 100 токенов распределяются валидаторам. Дополнительные токены не выпускаются и не сжигаются. Если доход измеряется только как сборы, которые причисляются к держателям токенов, доход составляет 0.

Эти два блокчейна имеют абсолютно одинаковые итоговые результаты в отношении собранных сборов, инфляции и вознаграждений валидаторов, но их доходы будут очень разными, если измерять их на основе распределения сборов.

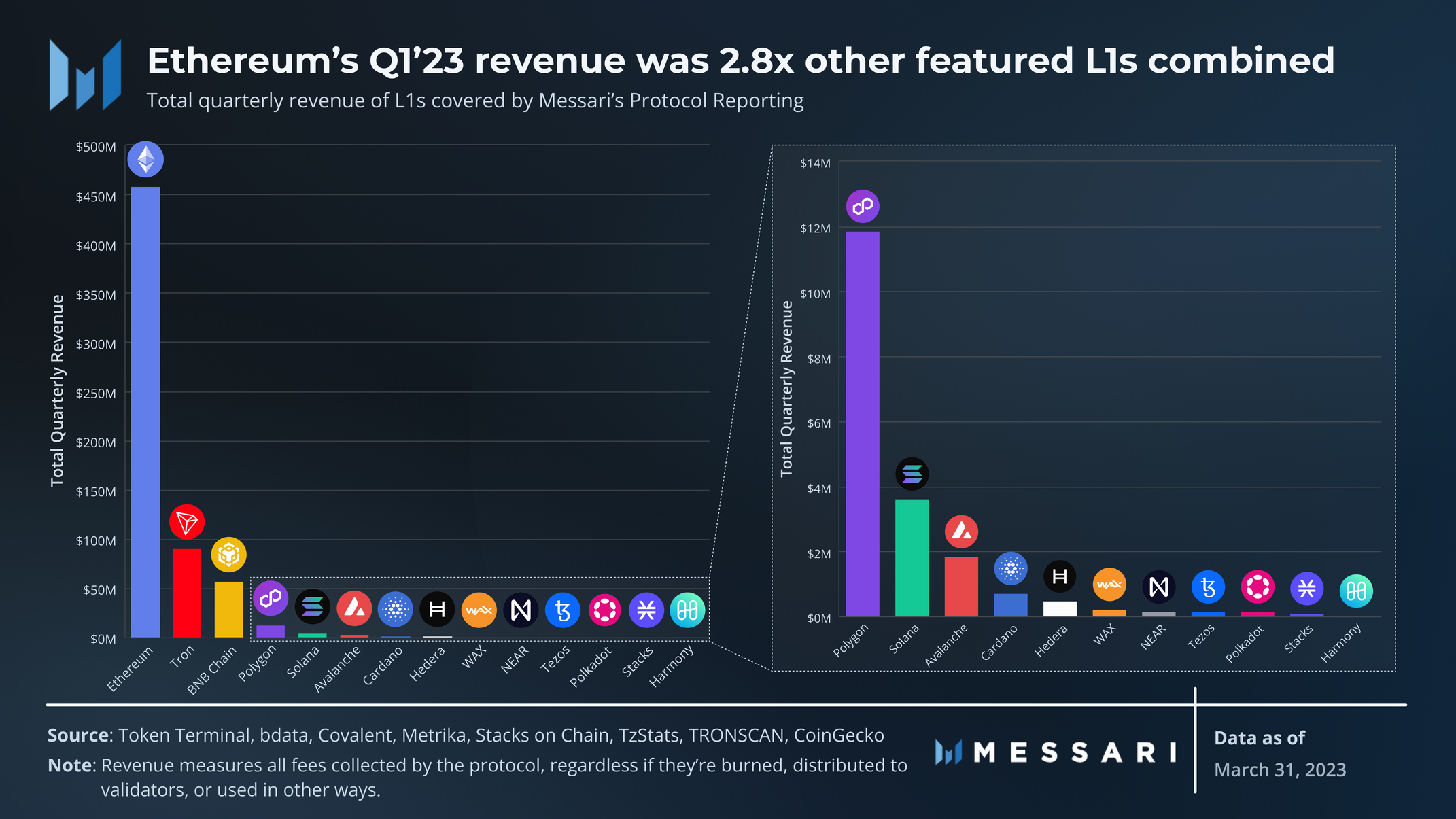

Подталкиваемый своим относительно высоким использованием и комиссиями за газ, доход Ethereum в 1 квартале 2023 года составил 457 миллионов долларов, что почти в 2,8 раза больше, чем совокупный доход всех остальных представленных L1.

Самый значительный рост доходов пришел от Hedera, который увидел увеличение на 489% по сравнению с предыдущим кварталом. Это было в значительной степени обусловлено увеличением использования его Consensus Service, который позволяет верифицировать временные метки и порядок событий для приложений Web2 и Web3. Эти приложения включают отслеживание происхождения поставки, подсчет голосов в DAO и мониторинг устройств IoT.

Отношение цены к продажам (P/S) показывает относительную стоимость токена сети по сравнению с ее доходами. Хотя это может быть полезной оценкой, токены сети - это новые активы, которые, вероятно, требуют новых моделей оценки, таких как модель ожидаемого спроса на безопасность.

Тем не менее, TRON возглавил представленные L1 с отношением P/S 16x в Q1’23, затем следует Ethereum с 188x. WAX выделяется как единственная сеть за пределами 20 лучших по рыночной капитализации, которая попала в верхнюю половину отношений P/S. В то время как большинство сетей получают доход от комиссий за транзакции, доход WAX обеспечивается налогом в 2% на торговые площадки NFT.

TRON, Ethereum, Polygon и Hedera были единственными сетями, у которых отношение P/S снизилось в этом квартале. Иными словами, их увеличение доходов опередило увеличение рыночной капитализации их токенов. Сети с наибольшим увеличением отношения P/S QoQ были NEAR (100%), Solana (112%) и Harmony (156%).

Инфляция от выпуска наград PoS является передачей богатства от холдеров к стейкерам. Чем выше инфляция, тем больше это помогает стейкерам и мешает холдерам, и наоборот.

BNB и ETH были единственными дефляционными токенами в Q1'23 с -5,4% и -0,2% соответственно. Обе сети сжигают часть своих комиссий за транзакции. Кроме того, команда Binance каждый квартал покупает и сжигает токены, что составляет основную часть ее дефляционного давления.

Genesis Supply Liquid (количество токенов, которые были выпущены при создании блокчейна и которые в настоящее время доступны или "ликвидны" для использования на рынке)

Помимо выпуска наград PoS, инфляционное давление также может исходить от разблокировки токенов генезиса. Показатель Genesis Supply Liquid измеряет процент разблокированных токенов генезиса, исключая награды за стейкинг. Этот показатель стандартизируется между сетями, которые имеют ограниченное предложение, с фиксированным количеством наград за стейкинг, включенных в первоначальное распределение, и неограниченное предложение, с бесконечными наградами за стейкинг, которые не включены в первоначальное распределение.

Большинство токенов представленных сетей полностью завершили наделение, за исключением Avalanche, Hedera, NEAR и Harmony:

- Stacks составляет около 95% с примерно 0,5% разблокировки в Q2'23 в направлении его казначейства.

- Harmony составляет около 95% с примерно 0,6% разблокировки в Q2'23 на развитие экосистемы.

- NEAR составляет около 79% с еще 3% разблокировки в Q2'23 на гранты, основные вклады и инвесторов.

- Avalanche составляет около 73% с еще 2,5% разблокировки в Q2'23 в направлении стратегических партнеров, Фонда и основной команды.

- Hedera составляет около 61% с еще ~4% разблокировки в Q2'23.

Обратите внимание, что у Avalanche и Hedera есть ограниченное предложение, и эти проценты разблокировки относятся к предложению генезиса (которое исключает награды за стейкинг) вместо общего предложения.

Реальная Доходность и Доля Застейканного Предложения

Сравнение активности пользователей в разных системах (например, EVM против SVM против Antelope) является сложной задачей. Каждая архитектура имеет уникальный способ обработки и регистрации транзакций и активности адресов. Кроме того, соотношение адресов к пользователям варьируется в разных сетях.

Общее количество транзакций и адресов не так информативно, как экономическая активность, осуществляемая в этих транзакциях и адресах. Поэтому мы кратко рассмотрели рост активности пользователей, который более приемлем для сравнения сетей, чем абсолютные цифры. Однако, если вы хотите сравнить активность пользователей на основе абсолютных показателей, более подходящим критерием будет раздел об экосистеме, который находится ниже.

Активность транзакций не увеличилась вместе с восстановлением рынка. Среднее квартальное изменение в дневных транзакциях выбранных сетей составило -2%. Отметим, что Stacks стал значительным исключением: увеличение активности его пользователей немного опередило рост цены STX и к концу квартала составило 34%.

Отметим, что данные по Avalanche включают только активность C-Chain. Транзакции C-Chain снизились на 82,7% год к году из-за запуска подсетей. Включая подсети, среднее количество ежедневных транзакций увеличилось на 130% по сравнению с первым кварталом 2022. Однако ни одна из текущих подсетей не использует AVAX в качестве газа. Хотя подсети могут использовать AVAX в качестве газа, аккумуляция стоимости подсети обычно основана на том, что подсети предоставляют как минимум одного валидатора в глобальный набор, одновременно увеличивая спрос на безопасность (для более подробного обсуждения аккумуляции стоимости подсети, см. State of Avalanche Q1 2023).

Среднее квартальное изменение в дневных активных адресах выбранных сетей составило -3%. Как и с транзакциями, Stacks лидировал по росту - 35%. Увеличение на 28% в Harmony в основном обусловлено аномальным скачком ближе к концу квартала, который не был поддержан.

NEAR показал наибольший годовой рост средних дневных активных адресов - 157%, благодаря запуску Sweat Economy в середине сентября.

Только Avalanche C-Chain и WAX увеличили темп роста своих адресов в Q1’23. Новые адреса Avalanche увеличились на 56% квартально. Новые адреса WAX увеличились на 38% квартально, благодаря маркетинговой кампании NFT "BlastOff" и выпуску NFT от Funko, компании-производителя игрушек, которая продает лицензионные коллекционные изделия поп-культуры.

Средняя комиссия за транзакцию в Solana в Q1’23 была значительно ниже, чем у других выбранных L1 - $0.0003. Команды разработчиков Solana выпустили несколько обновлений в прошлом году для улучшения рынков комиссий и общей производительности сети, наиболее заметно - локальные рынки комиссий (вместе с приоритетными комиссиями). Большинство блокчейнов имеют один глобальный рынок комиссий, где все пользователи вынуждены конкурировать на аукционе. Если выпуск NFT вызывает "войну за газ", пользователи, которые просто хотят передать токен, также будут затронуты. Как указано в его названии, локальные рынки комиссий Solana устанавливают ограничения на вычисления для каждого аккаунта и позволяют пользователям участвовать в индивидуальных аукционах по газу для изменения состояния каждого аккаунта. Локальные рынки комиссий, вместе с QUIC и качеством обслуживания с учетом веса стейка, подробно объяснены в отчетах Solana за Q4’22 и Q1’23.

Все сети испытали квартальное увеличение общего количества застейканных токенов, выраженных в долларах США, что ожидаемо во время рыночного подъема. Stacks (403%) и Solana (125%) были лидерами по квартальному росту. Увеличение общего количества застейканных средств (в долларах США) для каждой сети немного опережало рост капитализации рынка, указывая на чистое увеличение застейканных нативных токенов. Бюджет на безопасность Ethereum остался самым крупным - более чем на 20 миллиардов долларов, завершив Q1’23 с 32,6 миллиарда долларов в застейканных ETH.

Как и в случае пользователей, количество валидаторов не стандартизировано между сетями. Хотя просто отследить количество валидаторов, гораздо сложнее отследить количество операторов нод. Соотношение валидаторов к операторам нод будет варьироваться для каждой сети, в основном завися от механизма взвешивания стейка.

Сети из выбранных, имеющие какой-либо предел веса стейка, включают:

- Ethereum: Вес стейка ограничен 32 ETH (0,0001% от общего количества застейканных средств в конце Q1’23).

- Avalanche: Вес стейка ограничен 3 миллионами AVAX (1,3% от общего количества в конце Q1’23).

- Cardano: Лимит веса стейка определяется динамическими параметрами и на данный момент составляет 70 миллионов ADA (0,3% от общего количества в конце Q1’23).

- Polkadot: Все активные валидаторы получают одинаковые вознаграждения независимо от веса стейка. Минимальный вес стейка динамичен и на данный момент составляет около 2,14 миллиона DOT (0,3% от общего количества стейков в конце Q1’23).

- Harmony: Вес стейка находится в пределах от 85% до 115% от эффективной медианы стейка.

По сравнению с общим стейком, Ethereum имеет самый низкий предел веса стейка. Несмотря на то, что в конце Q1’23 было более 560 000 валидаторов, операторов нод было гораздо меньше. Согласно ethernodes, было более 3,500 синхронизированных физических валидаторских нод - вероятно, это недооцененная цифра. Фигура Nodewatch была примерно в два раза больше, хотя неясно, включает ли Nodewatch также другие ноды, кроме валидаторов.

Цифры для других выбранных сетей в таблице выше - это просто их количество валидаторов. По сравнению с данными Ethereum, это все верхние границы. Даже если у сети нет упомянутого выше ограничения веса стейка, все равно могут существовать стимулы для операторов нод, чтобы запускать более одного валидатора, такие как географическая близость к другим нод для улучшения задержки и возможностей MEV. С учетом всего сказанного, после Ethereum сети с наибольшим количеством валидаторов были Cardano (2,932), Solana (1,620) и Avalanche (1,192).

Коэффициент Накамото измеряет количество сущностей, которые могут вызвать остановку сети. Коэффициент Накамото в один или два часто упоминается в отношении Ethereum, главным образом из-за концентрации стейкинга от Lido. Однако мы вместо этого использовали фигуру, рассчитанную Фондом Solana, который учитывает отдельных операторов нод внутри Lido и использует порог стейкинга 50% вместо 33%.

Хотя сегодня коэффициент Накомото обычно используется для измерения распределения голосов среди валидаторов, есть несколько других важных факторов, которые влияют на устойчивость набора валидаторов, включая:

- Географическое распределение: слишком много нод в одном месте могут поставить под угрозу здоровье сети из-за геополитических рисков, регулирования, стихийных бедствий и других событий.

- Распределение провайдеров хостинга: слишком много нод, использующих одних и тех же провайдеров хостинга, могут поставить под угрозу здоровье сети из-за перебоев в работе или запретов операторов криптонод (см. Hetzner и Solana). Несмотря на то что ноды валидаторов могут самостоятельно обеспечивать хостинг, это становится более сложным по мере увеличения аппаратных требований. Сообщество Ethereum гордится тем, сколько у него есть домашних валидаторов. Хотя точные цифры неизвестны, у Ethereum, вероятно, больше самостоятельных операторов валидаторов, чем у многих сетей в общем числе операторов валидаторов.

- Распределение делегаторов: высокая концентрация общего стейкинга от одного делегатора может дестабилизировать сеть, если этот делегатор уберет свои средства со стейкинга. Кроме того, многие фонды сетей в настоящее время делегируют значительную часть токенов для субсидирования минимальных требований к валидаторам и распределения голосования.

- Разнообразие клиентов: большинство сетей полагается на одного клиента валидатора, что делает систему подверженной ошибкам клиента или атакам. Клиент Jump’s Firedancer сделает Solana единственной мультиклиентской сетью помимо Ethereum (исключая клиенты, которые являются форками друг друга).

Примечания: Мы исключили Hedera из анализа здесь, поскольку его набор валидаторов требует разрешения. Как и в анализе активности пользователей, включены только фигуры валидаторов Avalanche C-Chain. Каждый подсеть может использовать от трех до всех валидаторов из глобального набора. К концу Q1’23 запущенные подсети имели от 4 до 14 валидаторов.

Как и ожидалось во время восстановления рынка, общая заблокированная стоимость (TVL) в долларах США также выросла. Для большинства рассматриваемых сетей квартальное изменение капитализации было больше, чем изменение TVL. Это отношение возможно указывает на то, что увеличение TVL было больше связано с ростом цен, чем с притоком капитала.

Тем не менее, Ethereum остался доминирующим игроком по TVL, за которым следуют BNB Chain и TRON. Stacks и Cardano превзошли все остальные, увеличив свои показатели на 276% и 172% соответственно. TVL Stacks значительно вырос примерно с 17 по 22 февраля, что совпадает с ростом цены STX. TVL Cardano рос более стабильно на протяжении всего квартала и получил пользу от запуска нескольких стейблкоинов, о которых будет подробнее рассказано ниже.

NEAR стал исключением, TVL в этой сети уменьшался на протяжении всего квартала. Квартальное снижение на 22% в основном произошло во время депега USDC, о котором будет подробнее рассказано ниже.

Диверсификация DeFi измеряет количество протоколов, которые составляют топ-90% DeFi по TVL. Большее распределение TVL между протоколами уменьшает риск широкого распространения негативных последствий в экосистеме из-за неблагоприятных событий, таких как эксплуатация или миграция протоколов.

Ethereum получил 22 балла по диверсификации DeFi, за ним следуют Polygon (19), Solana (18) и BNB Chain (16). Рейтинг примерно соответствует рейтингу по TVL, за исключением TRON. TRON занял третье место по TVL (5,4 миллиарда долларов), но более 70% этого показателя приходилось на JustLend. Более того, TVL JustLend доминировали три уникальных кошелька.

Средний дневной объем на DEX увеличился для большинства рассматриваемых сетей за квартал. Как и в случае с TVL, наибольший квартальный рост показали Stacks и Cardano — на 330% и 101% соответственно. Ежедневный объем на DEX взлетел 11 марта во время депега USDC, благодаря торгам на более чем 20 миллиардов долларов на Ethereum. Этот всплеск почти в два раза превысил предыдущие годовые пики, которые произошли во время кризисов Terra/Luna, Celsius и FTX.

В целом, капитализация стейблкоинов продолжала свое стабильное снижение в прошлом квартале, в котором произошло несколько крупных событий, связанных со стейблкоинами:

- Панический сброс в Silicon Valley Bank привел к временному снижению стоимости USDC с 10 по 13 марта, доходя до минимума около 0,87 доллара. С 10 марта по конец квартала капитализация USDC во всех цепочках снизилась на 24%.

- 13 февраля регуляторы приказали Paxos прекратить выпуск Binance USD (BUSD), который на тот момент был третьим по популярности стейблкоином после USDC и USDT. С 13 февраля по конец квартала капитализация BUSD во всех цепочках снизилась на 52%.

Ethereum, Polygon, Solana, Avalanche и Hedera все имеют собственные выпуски USDC. Они пострадали от оттока USDC, который был главным стейблкоином каждой из цепочек до снятия привязки. Аналогично, BUSD был основным стейблкоином на BNB Chain, что привело к снижению капитализации стейблкоинов на 31% QoQ. Это было самое большое квартальное снижение среди рассматриваемых сетей, за исключением Hedera, которая использует только USDC и снизилась на 36% QoQ.

Вышеуказанные события заставили некоторых владельцев BUSD и USDC перейти на USDT, капитализация которого во всех цепочках увеличилась на 17% с 13 февраля по конец квартала. TRON оказался наиболее выгодным от этой миграции, поскольку одним из основных сценариев использования TRON стало хранение и передача USDT. Капитализация стейблкоинов на этой сети увеличилась на 30% QoQ.

Только у Cardano было больше квартального увеличения капитализации стейблкоинов — на 262%. У Cardano нет USDC, USDT или BUSD, поэтому она не пострадала от вышеуказанных событий. Два основных стейблкоина Cardano по капитализации, IUSD и DJED, были запущены соответственно в Q4'22 и Q1'23. Их продолжающийся рост будет жизненно важен для укрепления экосистемы Cardano.

Метрика общей суммы заемных средств дополнительно характеризует активность DeFi в сети. Несмотря на то, что большое количество займов может привести к большему количеству дестабилизирующих ликвидаций, займы обычно указывают, где пользователи доверяют взятию долга и где протоколы зарабатывают деньги (на ликвидации и комиссиях за займы). Обратите внимание, что DefiLlama не включает долг CDP в свои данные по займам. Поэтому Cardano, Stacks и Tezos были исключены из этого анализа, поскольку весь или большая часть их долга по DeFi происходит от протоколов CDP.

Во всех рассматриваемых сетях общая сумма займов увеличилась на 17% QoQ. Как и в случае с TVL и объемом DEX, Ethereum остался доминирующей сетью с почти 4 миллиардами долларов, за которым следовал BNB Chain с 735 миллионами долларов. В отличие от этих метрик, Avalanche опередил Polygon, хотя разрыв уменьшался на протяжении всего квартала.

Несмотря на более высокие комиссии за газ, Ethereum остается ведущей платформой для активности NFT. Blur утвердился в первом квартале 2023 года как доминирующий рынок Ethereum по объему, укрепив свои позиции за счет запуска своего токена и airdrop в середине февраля. Его средняя доля объема в неделю увеличилась с 31% до 59% QoQ, согласно панели Dune hildobby. Только Polygon превзошел Ethereum по среднему ежедневному объему, увеличившись на 101% QoQ.

Хотя Ethereum также лидирует по ежедневному количеству уникальных покупателей NFT, разрыв между ним и другими цепочками меньше по этому показателю, чем по объему. Среднее количество ежедневных уникальных покупателей NFT в Ethereum увеличилось на 88% QoQ. Coinbase запустил памятный NFT на Ethereum в конце февраля, отметив анонс своего Base L2. Коллекция "Base, Introduced", которую можно было создавать бесплатно в течение нескольких дней, достигла пика более чем 122 000 уникальных покупателей 26 февраля.

Еще раз, только Polygon превзошел Ethereum по среднему ежедневному количеству уникальных покупателей, увеличившись на 89% QoQ.

Хотя среднее ежедневное число уникальных покупателей NFT в Tezos уменьшилось QoQ, количество уникальных покупателей NFT увеличилось до более чем 10 000 в среднем за неделю после запуска бесплатной открытой коллекции McLaren F1 в конце квартала.

Данные о разработчиках всегда неполные, но Отчет разработчиков от Electric Capital устанавливает лучший стандарт для измерения активности разработчиков. Он измеряет разработчиков как авторов, которые вносят оригинальный, открытый исходный код в экосистему, а полноценных разработчиков - как тех, кто делает это 10+ дней в месяц.

Среди рассмотренных сетей количество полноценных разработчиков (devs) сократилось на 4% QoQ. Ethereum снизился всего на 0.1% и остался ведущей экосистемой для разработчиков с значительным отрывом. Количество полноценных разработчиков Ethereum составило 1976, что почти равно сумме всех других рассмотренных сетей. Количество полноценных разработчиков Hedera увеличилось больше всего среди рассмотренных сетей, выросло на 28% QoQ и составило 64.

Весь контент был независимо создан автором(ами) и не обязательно отражает мнения Messari, Inc. Автор(ы) могут владеть криптовалютами, названными в этом отчете. Этот отчет предназначен только для информационных целей. Он не предназначен для предоставления инвестиционных советов. Вы должны провести собственное исследование.