Блокировка счета банком, как основание для исключения из ЕГРЮЛ

С 01.10.2022 года у любых организаций или ИП возникает дополнительный риск – принудительное исключение из ЕГРЮЛ при отнесении к высокой степени (уровню) риска совершения подозрительных операций.

Дано и определение подозрительных операций - операции с денежными средствами или иным имуществом, предположительносовершаемые в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма[1].

Все клиенты банков будут отнесены к уровням риска совершения подозрительных операций: низкий, средний и высокий. Причем критерии будут разрабатываться самими банками, информация об уровне риска клиента будут передаваться в ЦБ РФ, который в свою очередь предоставит эту информацию всем банкам. Таким образом, смена банка не позволит изменить уровень риска.

При отнесении к организации и ИП к высокому уровню риска, начинаются проблемы: операции по счетам не проводятся, снять или перевести остаток денежных средств на счет другого банка не разрешается (даже с повышенной комиссией). Правда с заблокированного счета все же можно платить налоги и зарплаты, а ИП может тратить 30 тыс. руб. в месяц на личные нужды.

В законе прямо отмечается, что применение мер по блокировке счета не влечет возникновение гражданско-правовой ответственности кредитной организации за совершение соответствующих действий. То есть банк при отнесении клиента к высокому уровню риска не отвечает за убытки клиента, даже если ошибется.

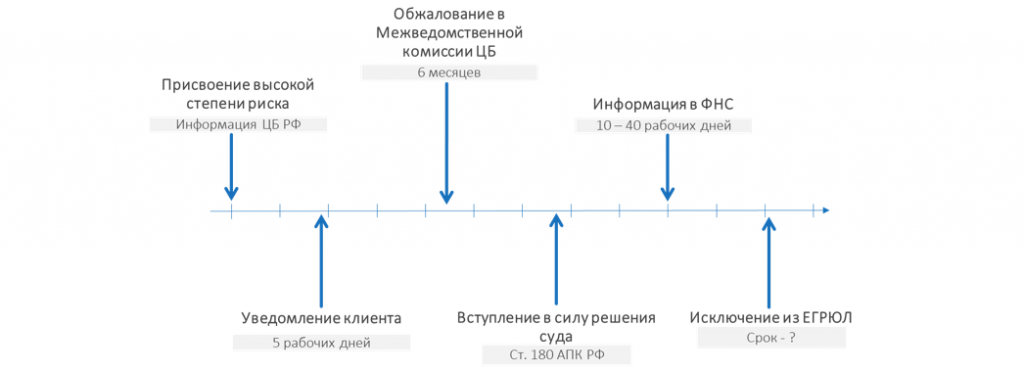

Банк уведомляет клиента о том, что он отнесен к высокому риску в течение 5 рабочих дней с момента его присвоения. У клиента есть 6 месяцев, чтобы обжаловать присвоение ему уровня риска в Межведомственной комиссии ЦБ, а решение комиссии – в суде. Если клиент не обжаловал решение комиссии, не обратился в суд или получил решение об отказе в удовлетворении исковых требований, ЦБ передает об этом сведения в ФНС для исключения организации или ИП из ЕГРЮЛ.

Схематично процедура выглядит следующим образом:

Теоретически процедура выглядит взвешенной: до исключения из ЕГРЮЛ у клиента банка есть возможность реабилитироваться: обжаловать решение о присвоении высокого уровня риска используя как досудебные, так и судебные способы. На практике, уровень комплаенсов банков, мягко говоря, разный, при высокой нагрузке и формальном подходе, им легче перестраховаться. Во-вторых, пока идет обжалование, счет заблокирован.

Мы проанализировали судебную практику по обжалованию блокировок расчетных счетов в 2022 году (с 01.10.2022 года такие клиенты банков будут относиться к высокому уровню рисков) и вот некоторые небезынтересные кейсы и выводы:

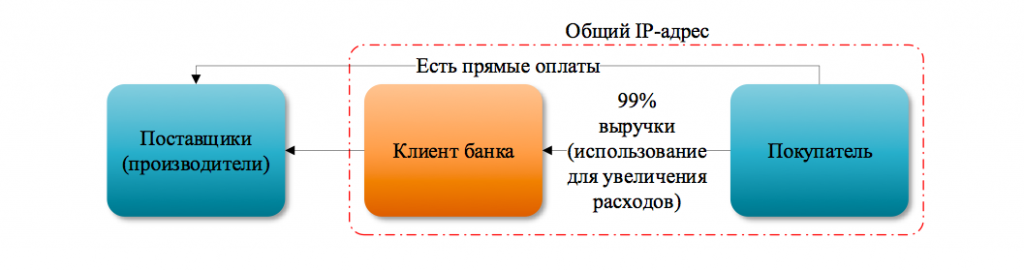

1. Банкам не нравятся такие же финасново-хозяйственные отношения между контрагентами, как и налоговикам. Если у организации и ИП есть налоговые риски, значит есть и банковские и наоборот.

Например, покупатель через прокладочную компанию (которой и заблокировали счет) закупает товар для завышения расходов. При этом он осуществляет и прямые закупки у производителей. Традиционно IP-адреса выгодоприобретателя и технической компании совпадают. Суды трех инстанций поддерживают банк[2].

2. Банки блокируют счета и по специфическим основаниям, которые могут оцениваться и налоговиками как способ получения необоснованной налоговой выгоды (прежде всего – транзитный характер движения денежных средств и их обналичивание).

Например, ряд взаимозависимых организаций перечисляют ИП оплату за транспортные услуги. Налоговая нагрузка ИП низкая – 0,8% (в соответствии с методическими рекомендациями 18-МР от 21.07.17 г. «норматив» - 0,9%), стоимость услуг по мнению банка завышенная (сравнили с ценами на «Авито»), часть денег ИП переводит на свой счет:

В этом случае, суды встают на сторону ИП[3]: услуги реальные, ИП платит зарплаты, завышение стоимости услуг не доказано, перевод денежных средств с предпринимательского на личный счет не запрещается действующим законодательством, более того свободное распоряжение личным имуществом гарантируется статьей 35 Конституции Российской Федерации. Низкая налоговая нагрузка – следствие применения ЕНВД и УСН.

Для того, чтобы это доказать, потребовалось решения судов трех инстанций.

Транзитный характер движения денежных средств по счету ИП, в другом споре, привел к решению в пользу банка: ИП в день поступления денежных средств от организации-заказчика, переводил их полностью на свой счет физического лица и обналичивал. Стоимость по договору с заказчиком была завышена (опять установлено банком путем анализа «Авито»), часть запрошенных документов ИП банку не предоставил[4].

3. Если контрагенты клиента банка находятся в перечне 639-П (стоп-лист банков[5]), то это также является одним из оснований для блокировки счета, особенно при поступлении денег с НДС, а списании – без НДС[6].

4. Классические признаки «плохого» клиента банка – незначительный размер уставного капитала, недостоверность сведений в ЕГРЮЛ, массовый адрес регистрации, номинальность руководителя[7].

5. Банки выявляют «ломку» платежей:

Покупателя платят за бумагу, клиент банка платит за молоко, иностранному поставщику, данные о котором отсутствуют в открытых источниках[8]. Решение суда - в пользу банка.

6. Традиционно банки против транзитного характера платежей, а также технического характера клиентов[9]:

Номинальность организации и нереальность операций банк подтверждает схожими с налоговиками аргументами: отсутствие персонала, сайта, отрицательная рентабельность и низкая налоговая нагрузка, взаимозависимость с покупателями второго звена, транзитный характер операций.

7. Интересно, что банки мониторят и информацию о налоговых спорах своих клиентов, таким образом ВНП с 01.10.2022 года может закончиться не только доначислениями, но и попаданием в красную зону банков с риском принудительной ликвидации.

Например, суд поддержал банк, указавший, что его клиентом сознательно создана цепочка подконтрольных лиц (контрагентов) для формального документооборота по сделкам купли-продажи, что привело к занижению суммы налога, подлежащей к уплате в бюджет, что следует из судебных актов по налоговому спору[10].

Основная проблема применения 115-ФЗ и инструкций ЦБ – крайняя размытость формулировок, перед которой меркнет Налоговый кодекс и письма Минфина. Ключевой термин 115-ФЗ – подозрение, при этом признается презумпция виновности клиента банка.

Таким образом при структурировании бизнеса должны учитываться не только налоговые, корпоративные, семейные, наследственные, банкротные и уголовно-правовые риски, но и банковские: группа компаний должна быть устойчива к утрате одного или нескольких участников, при этом не иметь признаки дробления бизнеса.

[1]ч. 1 ст.3 ФЗ № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – 115-ФЗ)

[2]Постановление АС Восточно-Сибирского округа от 26.01.2022 по делу А19-20666/2020

[3]Постановление АС Московского округа от 21.12.2021 по делу А40-63826/2021

[4]Определение ВС РФ от 22.02.2022 по делу А24-45/2021

[5]с 15.07.2021 г. – положение Банка России №764

[6]Постановление АС Московского округа от 17.01.2022 по делу А40-80994/2021, Методические рекомендации ЦБ №5-МР от 16.02.2018 г.

[7]Постановление АС Уральского округа от 18.01.2022 по делу А60-56055/2020

[8]Решение АС Кировской области от 15.03.2022 по делу А28-14540/2021

[9]Постановление 17 ААС от 11.02.2022 по делу А60-44230/2021, Решение АС Санкт-Петербурга и Ленинградской области от 18.02.2022 по делу А56-86521/2021 и др.