Инвест-идея. Intel

Сегодня хочу поделиться инвест-идеей на долгосрок. Речь пойдёт о компании Intel. Все её знают, и давайте попробуем разобрать бизнес компании с точки зрения инвестора - насколько интересна нам как инвесторам эта бумага и что мы можем от неё ожидать и в какие сроки.

Итак чем же занимается компания Intel? Конечно же в первую очередь это процессоры для настольных и серверных ПК, а также оборудовние связанное с ними - материнские платы, модули Wi-Fi и т.д. На данный момент это основное направление компании, и занимает более 50% в выручке. Но не единственное! Также крупную часть выручки приносит производство оборудования для дата-центров, рынок которых растёт как на дрожжах. Также Интел занимается производством SSD-дисков. Помимо всех этих железок, так необходимых в наше время, да и в будущем тоже, Интел смотрит и в будущее тоже, занимаясь разработками новых технологий, таких как интернет вещей, сети 5G, искуственный интеллект и многое другое.

Как мы видим бизнес компании хорошо диверсифицирован, и нацелен не только на получение выгоды в данный момент, но и на захват новых потенциальных рынков, что тоже немаловажно для долгосрочной инвестиции.

Теперь давайте рассмотрим фундаментальные показатели компании. Для этого идём на сайт https://www.gurufocus.com/. Для анализа акций пожалуй самый лучший сайт. Правда он подходит только для анализа акций амерканского рынка. Если вы хотите анализировать другие рынки, то нужна подписка, стоит она недёшево. В общем для анализа Intel сведений на этом сайте предостаточно.

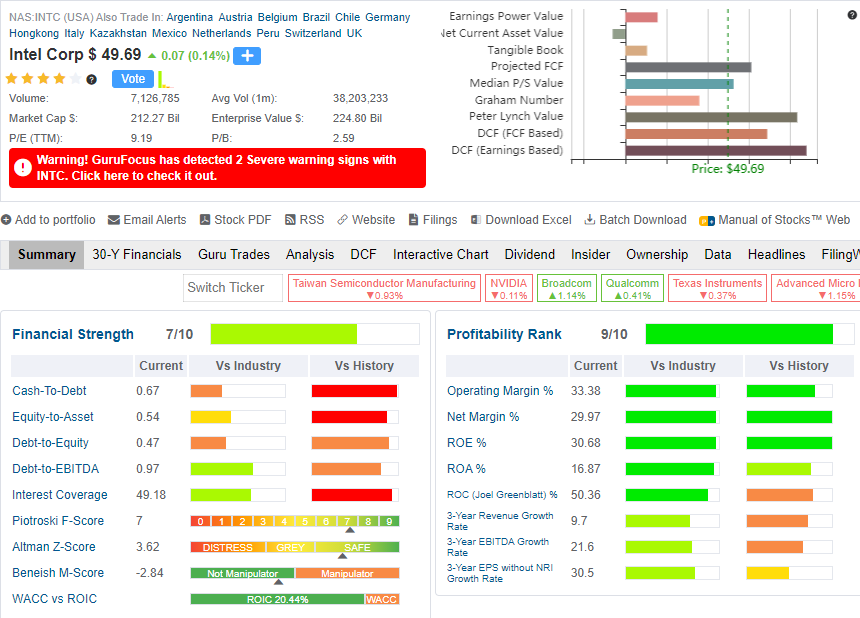

Начнём с основного - с потоков компании. Как мы видим на рисунке ниже - выручка у компании растёт год за годом. Большого прироста нет, но это и нормально - компания крупная, большого прироста ждать не стоит. Прибыль тоже растёт. Долг компании растёт, но она его вполне может обслуживать - показатель Debt-to-Equity (отношение долга к собственному капиталу компании) - 0,47, что означает что капитал компании покрывает долги компании более чем в 2 раза. Свободный денежный поток и операционный денежный поток также растут, то есть компания может всё больше средств направлять на исследования и разработки.

У компании очень высокая маржинальность. Чистая маржинальность компании составляет почти 30%! Например у их основного конкурента в области процессоров для ПК компании AMD маржинальность всего 5-7%. В чём же тут дело? Дело в том, что компания Intel создаёт процессоры на собственных заводах, в то время как AMD отдаёт это дело на аутсорсинг тайваньской компании Taiwan Semiconductor Manufacturing (TSM). Раз уж зашла речь про противостояние Intel vs AMD, то давайте разберём это в контексте последних событий.

На данный момент современные процессоры компании AMD в большинстве задач на голову выше процессоров от Intel. Всё дело в том, что AMD использует в своих процессорах новый 7нм техпроцесс, в то время как Интел до сих пор использует 14нм техпроцесс. Более того в июльском отчёте компании прозвучало заявление о том, что в ближайшем будущем компания не планирует переход на новый 7нм техпроцесс, выход его задерживает как минимум на год - до конца 2021-начала 2022. На этой новости акции компании упали более чем на 20%. И с одной стороны это хорошая новость, с другой - не очень. Давайте разбираться по порядку.

С одной стороны компания Intel проигрывает конкурентную борьбу на своём основном рынке, крупные клиенты компании уходят к конкурентам. Подобная задержка может повлиять на потоки компании, именно поэтому многие инвесторы решили избавиться от акций компании. Однако с другой стороны теперь акции компании стали выглядеть сильно недооценёнными. P/E компании всего 9. Это очень мало как для отрасли, так и в принципе для американского рынка. Для сравнения P/E компании AMD более 150, что конечно же безумно дорого, а значит покупать их акции сейчас крайне рискованно.

Тут мы приходим к тому, что у вложения в бумагу есть определённые риски - сейчас компания находится явно не в лучшей форме, многие не верят, что она уже догонит AMD, однако я не разделяю данный скептицизм. Если смотреть на инвестицию в разрезе 5-10 лет, то она выглядит очень хорошо. Какие преимущества есть у компании Intel, которых нет у компании AMD - разберём по порядку.

- Стабильные денежные потоки, высокая маржинальность, большое количество кэша на балансе, активы компании. Здесь даже сравнивать нечего - компания AMD с 2012 по 2017 (6 лет!) работала в минус и буквально находилась на пороге банкротсва. Удачный запуск процессоров на новом техпроцессоре вывел её в лидеры, но низкая маржинальность не позволяет ей накопить хороший денежный поток, а значит любая неудача на рынке может вывести компанию из строя на долгие годы или даже вышвирнуть за борт. У Интел такой проблемы нет. Если говорить о справедливой рыночной стоимости бумаг, то помимо параметра P/E неплохо также оценить P/B, который указывает отношение рыночной стоимости к активам компании, которые числятся на балансе. У Интел это значение 2,5, у AMD 29! Это очень шаткая позиция - по сути AMD выглядит на сегодня как стартап, вложения в который рискованные, но могут выгореть. Intel же это крупная надёжная компания, вложения в которую более консервативны и надёжны.

- Дивиденды и байбэк. Дивиденды компании Intel более 2,5% в год, что очень неплохо для американских бумаг. Также у компании есть байбэк, то есть обратный выкуп собственных бумаг с рынка, что толкает котировки вверх. А это хорошие новости для долгосрочных держателей - байбэк будет поддерживать котировки на хорошем уровне, а дивиденды могут привлечь инвестиции, от тех, кто вкладывает только в дивидендные бумаги. Плюс на долгом горизонте сами по себе дивиденды дадут неплохой дополнительный доход помимо возможного роста самих котировок.

- Техническая картина. Технически на данный момент акции компании по сути лежат на дне и находятся в восходящем тренде, то есть сейчас сформировалась идеальная точка для входа. Конечно акции могут ещё просесть, но судя по мартовскому обвалу - сильно ниже они не упадут и скорее всего достаточно быстро восстановятся до текущих уровней

- Инвестиции в будущее. Даже если сегодня ситуация в компании может выглядеть не очень, не стоит забывать о том, что в сегменте настольных ПК компания генерирует лишь половину своей выручки в отличие от AMD, которая по сути является нишевой компанией. Вложения в Intel это не только вложения в процессоры, которые если не в этом году, то через год-два могут и обогнать конкурента, а также это вложения в технологии будущего - биг-дата, интернет вещей, сети 5G, искуственный интеллект.

- Что делают инсайдеры? Как мы видим на картинке ниже 27 июля, как раз после падения глава компании прикупил себе 8000 акций. О чём это может нам говорить? Если не строить теорий заговора, то это говорит лишь о том, что глава компании считает цену в 50 долларов достаточно комфортной, чтобы купить акции своей компании.

Также это может значить (если строить теории заговора), что июльские новости были новостным шумом для манипуляций курсом и удобного вхождения в лонг менеджментом компании. Вполне возможно, что компания нас удивит, и в рукаве у неё припрятаны свои козыри, которые она откроет в самый неожиданный момент. Но это всего лишь догадки, а свою инвестстратегию лучше строить на фактах. Что можно сказать точно это то что Интел выглядит на сегодня недооценённым и его можно подбирать в портфель на долгосрок. Я себе в портфель прикупил, вы решайте сами.