Инвест-идея. Neurocrine Biosciences

Сегодня хочу разобрать инвест-идею по биотехнологической компании Neurocrine Biosciences (NBIX). Для начала давайте посмотрим чем занимается компания.

Neurocrine Biosciences Inc - научно-исследовательская фармацевтическая компания, продвигающая на рынок препараты для лечения центральной нервной системы и эндокринной системы. Три поздних клинических программы компании: элаголикс, который является антагонистом высвобождения гормонов для здоровья женщин, опикапон, который является ингибитором для пациентов с паркинсонизмом, и ingrezza для синдрома Туретта.

Чтобы разобраться более детально, идём на сайт компании и смотрим её Pipeline

Здесь мы видим что у компании есть 4 препарата, уже запущенные на рынок, и уже приносящие компании выручку. И есть несколько препаратов на разных стадиях разработки. Наиболее интересны Valbenazine - препарат от хореи Хантингтона, а также Crinecerfont от врождённой гиперплазии надпочечников. Оба этих препарата уже проходят последнюю 3ю стадию клинических испытаний. То есть их уже тестируют на больших группах людей. Вероятность выхода на рынок достаточно высокая, а после одобрения какого либо препарата акции компании могут резко пойти наверх. Также есть другие препараты на более ранних стадиях разработки.

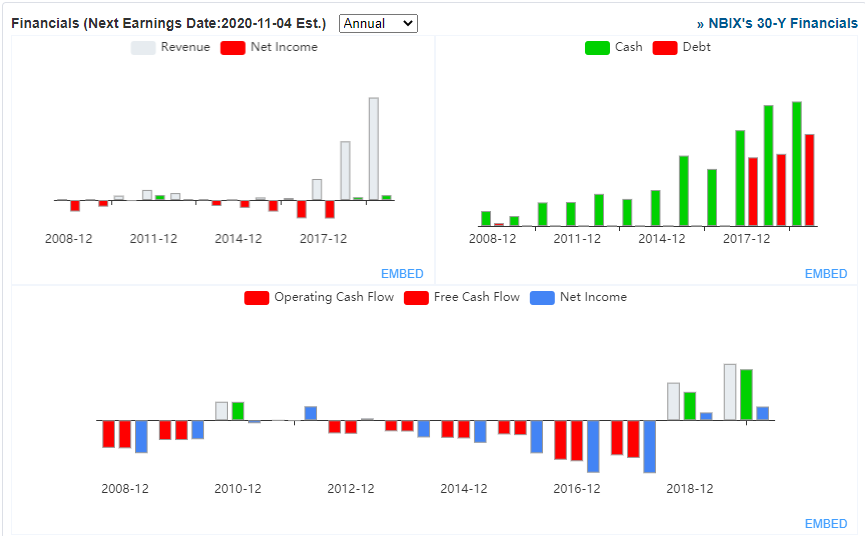

Теперь исмотрим на потоки компании.

До 2018 года компания была убыточна, то есть фактически находилась на уровне продвинутого стартапа. Но с 2018 выручка показывает значительный рост и появляется прибыль. И если в 2018-2019 годах маржинальность была на уровне 5%, то уже в этом году маржинальность компании составляет более 20%, а это весьма неплохо. У компании появилась долговая нагрузка, но это и логично - компании нужны деньги на развитие и продвижение своих продуктов на рынок. На данный момент компания может легко справляться со своей долговой нагрузкой - свободный денежный поток компании растёт.

Мультипликаторы компании не кажутся перегретыми, и это дополнительный стимул, подталкивающий к покупке. P/E компании 46, что является средним показателем по отрасли. Однако Forward P/E 20,9 - то есть P/E с учётом роста прибыли в будущем.

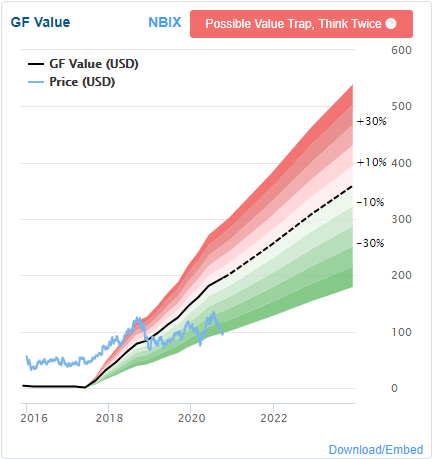

Согласно этой диаграме, которую gurufocus строит исходя из текущих потоков, где чёрная линия это справедливая цена на текущий момент, сейчас компания очень сильно недооценена и находится на нижней границе диаграмы. То есть если верить это диаграме, то текущая стоимость компании должна составлять около 180 долларов, в то время как она стоит лишь 97. При этом если мы берём компанию с перспективой на 5 лет, то можем легко дождать когда она перевалит за 300.

Давайте посмотрим что у нас по технике. На недельном ТФ сейчас бумага находится в коррекции. В принципе мы можем падать до 90, где у нас есть сильная зона поддержки. В моменте конечно цена может провалиться ещё ниже, как это было в марте, но оттуда цена быстро вернётся к текущим уровням.

Можно в целом ждать и более низких цен, но риск тут в том, что туда мы можем и не пойти, а развернуться уже тут. Если мы взглянем на часовой график, то увидим там дивергенцию по MACD и возможное начало разворота. В принципе нам ничто не мешает продолжить падать, но и развернуться тоже будет вполне логично, учитывая сильный фундаментал.

Изначально думал занять тут спекулятивную позицию, но потом решил сделать именно инвестиционный вход. Какое позитивное или негативное развитие ситуации тут может быть. Ближайший отчёт компании 4 ноября, и я думаю что он может сильно сказаться на котировках. Если отчёт разочарует инвесторов, то бумага может пойти вниз. Если отчёт окажется хорошим, то вполне возможно укрепление. Также позитивным триггером может послужить новость об одобрении какого-либо из препаратов комиссией FDA. Подобная новость может сильно подтолкнуть котировки компании вверх, и в моменте они даже могут оказаться переоценёнными. Если акции окажутся перегретыми в моменте, то скорее всего я зафиксирую прибыль. Если будет негатив, то буду переоценивать свой инвест-вход. Либо добирать позицию на просадках, либо избавляться если от бумаги - по ситуации.

В бумагу зашёл небольшим объёмом - на 2,2% от портфеля, придерживаясь правила диверсификации.