Российский рынок акций. Часть I - Нефтегазовый сектор.

Продолжу рассказывать про свою стратегию инвестирования. Сегодня расскажу про своё видение российского рынка акций.

Когда я только открыл брокерский счёт в августе 2019 года, то первое что я начал покупать это российские акции. Американские акции я тоже покупал, но в меньшей степени. Сейчас мне сложно сказать точно, но думаю что в тот момент рублёвая часть моего портфеля акций была около 70%. На сегодня долларовая часть моего портфеля 79%, а рублёвая составляет лишь 21%. Почему всё так поменялось?

Поначалу я на самом деле не особо задумывался что можно инвестировать в американские бумаги, потом стал инвестировать в те, которые были на слуху. Все мы так делаем вначале - мы инвестируем в то что нам хорошо знакомо, в этот момент мы не задумываемся о том насколько это на самом деле выгодная покупка, и нельзя ли найти что-то намного более выгодное.

Потом я стал активно ковыряться во всей этой инвестиционной каше и плотно изучать российский рынок. И позже я понял, что к сожалению российские бумаги, торгуемые на Московской фондовой бирже, очень однообразны по своей сути и мало привлекательны. Я не говорю что у нас нет интересных компаний, но я пришёл к тому, что такие компании можно пересчитать по пальцам - выбор эмитентов ооочень невелик. В отличии например от американского рынка, на котором торгуются тысячи компаний - выбор просто сумасшедший.

В июне 2020 года я решил проанализировать свой российский портфель. На тот момент доли долларовых и рублёвых активов практически сравнялись, но рублёвая часть всё ещё была впереди. Я разобрал всех эмитентов, бумаги которых у меня были (либо на тот момент были в портфеле, либо покупал ранее, но уже продал), а также разобрал все сектора, которые у нас представлены.

В первую очередь я рассматривал только ликвидные акции из 1го и наверное 2го эшелона. То есть на рынке есть много разных акций, но покупать низколиквидные акции в свой портфель весьма рискованно. Что это значит? Ликвидность - это по сути оборачиваемость актива. Самый ликвидный актив это деньги. Деньги вы всегда сможете обменять на товар или услугу. Оценка ликвидности акции говорит нам о том насколько просто обменять её на деньги, иными словами продать другим участникам рынка. Чем большее количество акций мы хотим продать, тем разумеется их сложнее продать. Но есть низколиквидные акции, торги по которым очень слабые. Если средне-дневной объём торгов по акции ниже 10 млн рублей, то лучше такую акцию не покупать. Почему? Такая акция может легко взлететь, когда кто-то покупает большую долю, но соль в том что резко подорожавшую акцию вам будет банально некому продать - в биржевом стакане останутся только желающие продать её, и цена пойдёт вниз, пока не будет достигнут консенсус между покупателями и продавцами. В итоге вы просто будете сидеть со своей акцией и смотреть как цена на неё падает, а ваш ордер на продажу будет висеть у брокера, пока он не закроет его в конце дня. Иными словами лучше всего покупать самые ликвидные российские акции, которые ещё называют голубые фишки. Это акции крупнейших компаний. Чтобы отобрать такие акции давайте обратимся к скриннеру Тинькофф Инвестиций.

Выбираем валюту рубли и во вкладке торговля указываем дневной объём торгов больше 0,13 млн долларов (это примерно будет соответсвовать 10 млн рублей). В принципе вы не сильно ошибётесь если укажете дневной объём торгов от 1 млн долларов. В первом случае получается список из 68 эмитентов, во втором - из 44 эмитентов. 44! Это всё что может предложить нам российский рынок на сегодня. Для сравнения если мы укажем валюту доллар и объём торгов от 1 млн долларов, то скриннер нам выдаст 1706 компаний! 44 и 1706 - ощутимая разница, верно?

Среди 44 российский компаний не так много секторов экономики. Больше всего компаний - это представители энергетического сектора (нефтегаз) и горнодобывающего. То есть большая часть крупнейших российских компаний это низкомаржинальные поставщики сырья на зарубежные рынки. И это печально. Давайте для начала рассмотрим нефтянку.

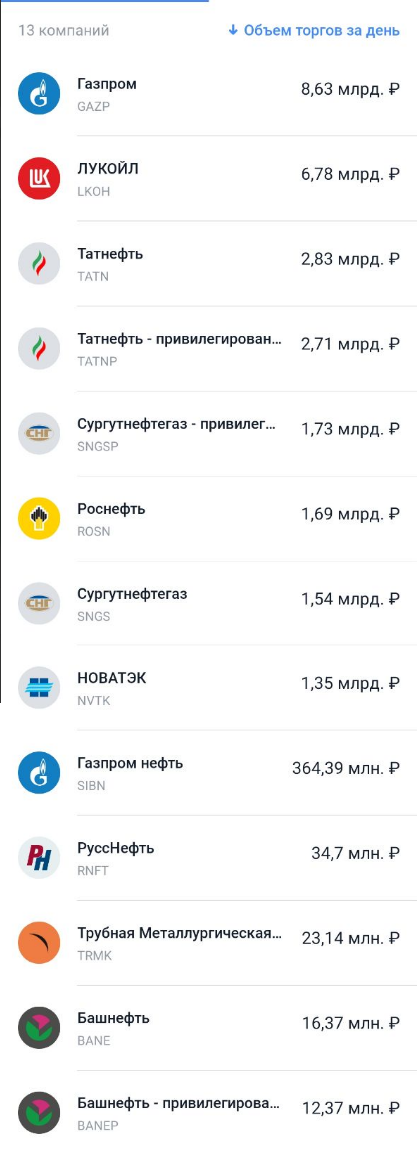

Итак давайте укажем в скриннере дневной объём торгов больше $0,13 млн и укажем сектор энергетика. Получим вот такой список из 13 компаний. Почти во все эти компании я так или иначе инвестировал.

Вся боль этого сектора что он слишком волатильный, и откровенно говоря - не слишком то прибыльный. Здесь сложно найти акции, которые бы удовлетворяли консервативную или наоборот агрессивную стратегию. Для консервативной стратегии акции этого сектора слишком подвержены перепадам, а для агрессивной стратегии их рост в среднесрочной перспективе может оказаться не таким уж и большим. К тому же они все сильно привязаны к ценам на сырьё, которое добывают. Это делает подобные компании очень слабыми. Многие обращают на них внимание, потому что они платят хорошие дивиденды, но нужно понимать что в такие времена как сейчас бОльшая часть из них сильно порежет дивиденды или отменит их вовсе. Такие решения компаний вынужденные, потому что они терпят убытки, но подобные решения негативно отразятся на котировках, потому что большинство инвесторов держат их именно из-за высоких дивидендов. Но давайте сделаем шаг назад и допустим что мы купили акцию каждой из этих компаний в декабре 2007 года, и посмотрим какую прибыль бы они нам принесли если бы мы продали их сегодня.

Газпром (GAZP) - если бы мы купили акции Газпрома в декабре 2007 года, всё это время получали бы дивиденды, и сегодня спустя почти 13 лет решили бы выйти из бумаги, то мы... потеряли бы 8,5% от начального входа... Всё дело в том, что все эти годы газ дешевеет, потому что предложения на рынке очень много, и конкуренция большая. Даже если бы мы могли видеть будущее, и купили бы Газпром на самых низах в декабре 2008, а продали бы на самых хаях в декабре 2019, то за 11 лет мы бы заработали с учётом дивидендов около 300%. Это намного лучше, но если учесть что за это время рубль обесценился вдвое, а американские акции роста показали прирост в разы, а то и в десятки раз больше, то как-то начинаешься смотреть иначе на нашу компанию №1.

Лукойл (LKOH) - с декабря 2007 по октябрь 2020 с учётом дивидендов принесла бы 300% прибыли. Даже без учёта дивидендов котировки выросли за это время на 115%. Компания Лукойл в этом плане выглядит привлекательнее Газпрома. Возможно потому, что её потоки построены не только на продажи сырья, но и на переработке сырья. То есть значительную часть выручки компания получает за счёт продажи нефтепродуктов, а это означает большую добавочную стоимость, чем продажа сырой нефти, и как следствие повышение маржинальности и устойчивости бизнес-модели.

Татнефть (TATN) - +508%

Татнефть привилигированные акции (TATNP) - +1376%

Здесь очевидно, что привилигированные акции выглядят привлекательнее на истории.

Сургутнефтегаз (SNGS) - +59%

Сургутнефтегаз привилигированные акции (SNGSP) - +726%

Снова очевидно, что привилигированные акции намного интереснее.

Роснефть (ROSN) - +158%

Новатэк (NVTK) - +720%

Газпромнефть (SIBN) - здесь у нас акция залистина на биржу только в 2010 году, поэтому мы не можем посчитать сосоставимую прибыль, но с момента листинга мы бы получили с учётом дивидендов около 253%.

Русснефть (RNFT) - компания залистина совсем недавно - в конце 2016 года, и пока она показала бы только убыток. Очень маленькая по капитализации компания (для энергетического сектора), такие лучше обходить стороной.

Башнефть (BANE) - Снова компания относительно недавно залистована - в 2013м, и за это время мы заработали бы с учётом дивов всего лишь около 57%.

Башнефть привилигированные акции (BANEP) - также в 2013м, но прирост 135% и весёлые американские горки.

Трубная металлургическая компания (TRMK) - 69% потерь с учётом выплаты дивидендов!!! Здесь бы хотел остановиться поподробнее. Эта компания была в моём портфеле - тогда ещё не умел пользоваться теханализом, и честно говоря с трудом понимал как анализировать подобные компании (да и сейчас не очень хорошо понимаю). В чём тут дело? Про эту компанию было много шума в разных телеграм-каналах, что вот мол они продали какой-то нерентабельный актив за бугром, получили кэш и сейчас они со всеми акционерами дружно поделяться, либо оптимизируют свою долговую нагрузку. Однако они пока не очень спешат делиться. Долговая нагрузка у компании огромная. И хотя она сейчас очень дёшево оценена по мультипликаторам, я бы не стал сюда лезть. Возникает вопрос - как вообще металлургическая компания оказалась в списке нефтегазовых компаний? Всё дело в том что основная их выручка - это производство труб для нефтегазовый отрасли, то есть для нефте- и газопроводов. И сейчас, когда нефтегазовая отрасль терпит убытки и всячески будет сокращать свои капитальные затраты, подобная компания может получить резкое сокращение выручки и оказаться на грани вымирания.

Нефтегазовая отрасль сейчас переживает не самые лучшие времена. И встаёт серьёзный вопрос - переживёт ли она их? То есть понятное дело, что сама отрасль никуда не исчезнет, но котировки компаний очень сильно зависят от котировок на нефть и газ, которые сейчас очень низкие. Натуральный газ сейчас находится на исторически очень низких значениях, и самое плохое то, что он может продолжить своё падение.

И даже после того как коронакризис минует, нет никаких гарантий что цена на газ сильно вырастет и когда либо достигнет своих былых максимумов. Скорее всего мы никогда уже не увидим этих максимумов - такова коньюнктура современного рынка. Тоже самое относится и к нефти. В условиях стремления к экологичности и нефтезамещению нет никаких предпосылок возвращению котировок нефти на былые $100, и даже 60 долларов за баррель уже кажутся недостижимыми.

Именно поэтому инвестиции в данные компании мне кажутся не самым разумным решением. Конечно для диверсификации по отраслям мы можем что-то добавить в свой портфель, но я бы добавлял ОЧЕНЬ аккуратно. Здесь у нас очень много нюансов. Исторически хорошая доходность не гарантирует нам хорошую доходность в будущем. Так например мы можем выбрать здесь фаворитов по исторической доходности и акцентировать своё внимание на них, но также надо учитывать возможную (или уже произошедшую) отмену дивидендов, а также возможное продолжение падения котировок. Даже если мы угадаем с точкой входа, то возможно что нам придётся долго ждать роста и сидеть без дивидендов, а значит лучше свои деньги вложить в другие компании, а сюда мы можем инвестировать уже когда на нефтегазовом рынке начнутся какие-то позитивные тенденции. Пока их нет и не предвидется в ближайшем будущем (то есть возможно ещё 2-5 лет).