Китай, Англия, США и Россия

https://www.reuters.com/world/china/eyeing-us-election-china-considers-over-14-trillion-extra-debt-over-next-few-2024-10-29/

Еще одна новость, пожалуй, в копилку золотых быков...

Мы обсуждали, что ВВП Китая на 40% меньше американского, а денежное предложение в Китае уже в два раза больше. Похоже, китайцев это не останавливает. Это дополнительное денежное предложение выльется не только и возможно не столько в рост китайских акций, сколько в рост биткоина и золота (возможно, акций США, которые китайцы продолжают покупать через "прокладки").

Недавно я написал 5000 слов для Forbes (которые не факт, что обнародуют), там я изложил "прогноз на 2025".

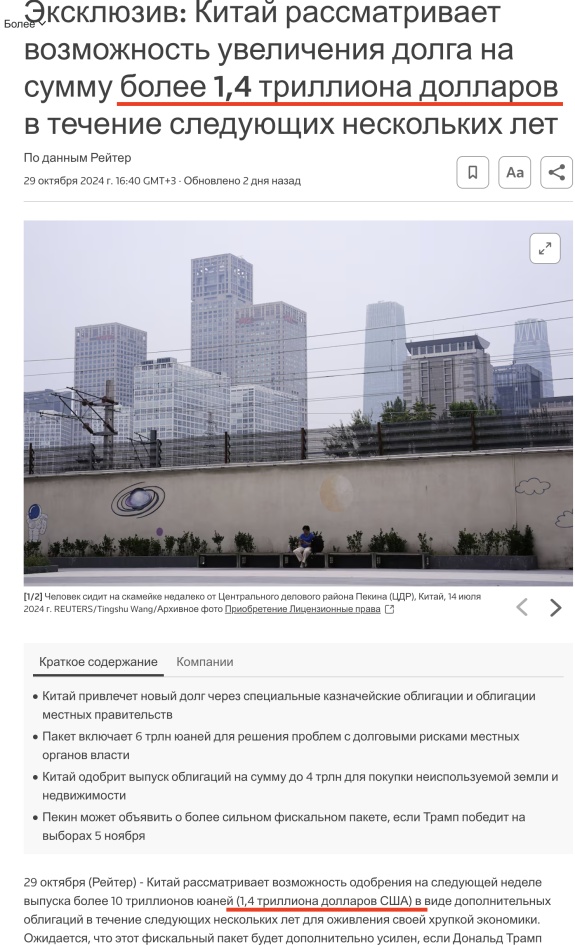

Среди прочего, там повторяется идея о том, что "китайский стимул слишком маленький и слишком запоздалый". Несмотря на то, что при ближайшем рассмотрении уже объявленный стимул действительно выглядит небольшим на фоне гигантской китайской экономики, новость про $1,4 трлн выше доказывает, что китайские власти готовы к дополнительным стимулам до тех пор, пока те не купируют социальное недовольство и даже его редкое для Китая проявление - протест:

https://www.bloomberg.com/news/articles/2024-10-28/xi-stimulus-clues-found-in-protest-data-showing-economic-stress?cmpid=BBD110124_CN&utm_medium=email&utm_source=newsletter&utm_term=241101&utm_campaign=china

https://www.bloomberg.com/news/articles/2024-08-28/china-s-economic-malaise-stirs-rising-protests-on-labor-housing?cmpid=BBD110124_CN&utm_medium=email&utm_source=newsletter&utm_term=241101&utm_campaign=china

https://www.bloomberg.com/news/articles/2024-02-20/china-protests-due-to-labor-property-issues-rise-report-says?cmpid=BBD110124_CN&utm_medium=email&utm_source=newsletter&utm_term=241101&utm_campaign=china

Моя точка зрения остается неизменной: только девальвация юаня аля 1994 год может помочь, все прочие стимулы в лучшем случае просто стабилизируют экономику. Стабилизация вместо ухудшения показателей - это большая разница для всего мира, однако этого недостаточно, чтобы прекратить недовольство.

Что будет с рублем, когда и если юань девальвируют?

Вряд ли рубль укрепится...

Первая новость с начала войны про хоть косвенное, да вложение в российские активы НЕРЕЗИДЕНТОМ (причем не китайским):

https://www.rbc.ru/business/01/11/2024/672488a39a79475d16bb31ba?utm_medium=share&utm_source=app_ios_reader

Что не удалось Патрушеву, получится у ребят с полотенцами на головах?

Fingers crossed))

https://www.rbc.ru/finances/01/11/2024/672496129a7947d5255ff0c5?utm_source=app_ios_reader&utm_medium=share

ЦБ делает, что может: бьет по частному сектору. ЦБ добьется двух вещей:

- или прибыль в частном секторе снизится настолько, что начнутся сокращения и увольнения (следовательно меньше реальных доходов населения, меньше спрос, ниже инфляция, больше рабочих рук для войны)

- или начнутся откровенные дефолты, которые приведут к всему вышеперечисленному в гипертрофированной форме. В результате чего госсектор все равно выиграет.

Рост кредитной нагрузки после увеличения ключевой ставки ЦБ и сложности с обслуживанием долгов могут поставить на грань банкротства в следующем году более 200 торговых центров, сообщает «Коммерсантъ». В СТЦ подчеркнули, что давление на отрасль возросло после повышения ключевой ставки ЦБ до 21%. Многие объекты столкнулись с проблемами поддержания финансовой стабильности. Половина российских ТЦ, по оценкам организации, обременены кредитами, в том числе с плавающей ставкой: это создает риск массовых банкротств.

«Более 50% портфеля торговой недвижимости, заложенной в ключевых банках страны, уже в зоне риска: их соотношение долга к стоимости недвижимости превышает 80%», — заявила Малахатько.

В «Сбере» ранее говорили, что поддержка обычно требуется заемщикам, отношение долга к рыночной цене активов которых превышает 60–70%.

Ни Минэкономразвития, ни крупные финансовые организации — Сбербанк, Альфа-банк, ВТБ, Газпромбанк и МКБ не ответили на запрос «Коммерсанта».

После начала войны в Украине доля пустующих площадей в торговых центрах значительно выросла из-за ухода с российского рынка зарубежных брендов. По оценке первого вице-президента Crocus Group Эмина Агаларова, после приостановки работы на российском рынке международных fashion-ретейлеров торговые центры группы потеряли до 30% трафика.

Со временем посещаемость ТЦ начала медленно восстанавливаться, однако после теракта в концертном зале «Крокус Сити Холл» в марте 2024 года вновь стала падать.

https://www.rbc.ru/business/01/11/2024/67247e1d9a79472030390547?utm_source=app_ios_reader&utm_medium=share

Тем временем:

1) ОФЗ вниз

2) рубль вниз... "и все идет по плану":

https://www.kommersant.ru/doc/7198605

https://www.rbc.ru/rbcfreenews/66fa69a69a794738718766b9

Причина - и следствие:

https://www.cnbc.com/2024/11/01/uk-bid-to-take-global-tech-crown-in-doubt-after-budget.html

https://www.cnbc.com/2024/10/31/uk-tax-raising-budget-hits-hiring-boosts-inflation-businesses-warn.html

https://www.economist.com/britain/2024/10/30/britains-budget-is-heavy-on-spending-but-light-on-reform

Вот следствие:

Мы видим рост доходности (снижение цены облигации) несмотря на уже три (?) снижения ставки Банком Англии...

https://www.reuters.com/markets/rates-bonds/uks-tax-and-spend-budget-crimps-bank-england-rate-cut-bets-2024-10-31/

... там тоже что у нас,

Я уверен что у них тоже самое

И всё идёт по плану...

Тем временем в США...

TLT снова торгуется ниже своей 200-дневной скользящей средней... Если так пойдет и дальше, то это будет четвертый год подряд отрицательной доходности для владельцев.

Если золотые ETF выросли в цене на фоне оттоков денег инвесторов из них... то с TLT все с точностью до наоборот: по мере его снижения - инвесторы постоянно докупали еще и еще... рыночная капитализация ETF TLT выросла с $10 млрд в 2019 году до $60 млрд сегодня.

Gavekal перечисляет причины распродажи американских трежериз:

1) По сути, рынок медленно осознает, что эра «новой нормы» после 2008 года с депрессивным номинальным ростом окончательно и бесповоротно закончилась. Пузыри на рынке недвижимости лопнули, а банковские и потребительские балансы были восстановлены.

Следовательно, крупнейшие мировые центральные банки не будут в ближайшее время снижать процентные ставки до нуля. Нулевые ставки были историческим отклонением, которое не нужно повторять. В этом случае, зачем владеть длинными облигациями, доходность которых ниже, чем у краткосрочных векселей? Отказ от сегодняшней более высокой доходности казначейских векселей в надежде на более низкую доходность казначейских облигаций в будущем не имеет особого смысла. Это объяснение распродажи, безусловно, наиболее вероятно. Кстати, это означает, что теперь мы можем увидеть небольшой подъем на перепроданных рынках облигаций, поскольку данные, которые будут опубликованы в ближайшие недели, похоже, будут слабыми. После ураганов Хелен и Милтон, вероятно, возрастет число заявок на пособие по безработице, в то время как производственные показатели могут показать некоторое временное снижение на фоне краткосрочных сбоев в цепочке поставок.

2) Навес предложения. Любые дебаты о том, как справиться с безудержным бюджетным дефицитом правительства США, заметно отсутствовали в предвыборной кампании США.

(Снова сравним с Россией:

Дефицит не фигурировал ни в президентских, ни в вице-президентских дебатах. И когда им задавали вопросы по этой теме, кандидаты в президенты обычно прибегали к избитым тропам, таким как «сокращение неэффективности» или «заставить богатых платить свою справедливую долю». Между тем, непогашенный запас государственного долга США продолжает расти. По данным Международного валютного фонда, расходы правительства США достигнут 13 трлн долларов США в год к 2029 году (по сравнению с 2,5 трлн долларов США, когда Билл Клинтон покинул свой пост). И эти прогнозы не учитывают предлагаемые дополнительные расходы Дональда Трампа или Камалы Харрис.

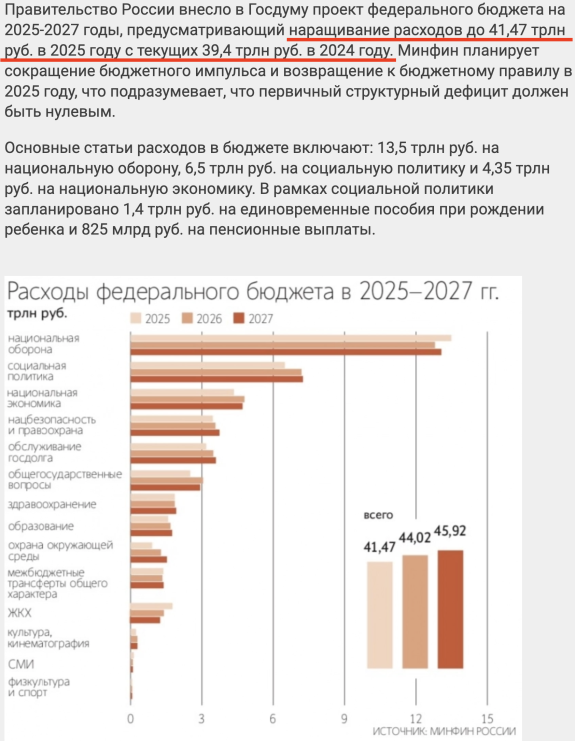

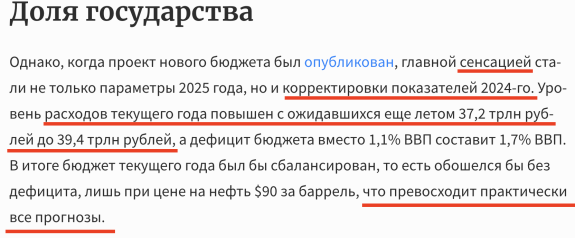

https://smartlab.news/read/128023-pravitelstvo-predstavilo-proekt-byudzeta-na-2025-2027-gody-osnovnye-rasxody-sostavyat-rub135-trln-na-nacionalnuyu-oboronu-rub65-trln-na-socialnuyu-politiku-i-rub435-trln-na-ekonomiku-vedomosti

https://www.forbes.ru/mneniya/522257-budzet-vysokih-obazatel-stv-cem-mozet-obernut-sa-zelanie-gosudarstva-bol-se-tratit

Вернемся обратно, в США:

"На этом фоне в последние несколько недель ряд легендарных инвесторов — Пол Тюдор Джонс, Стэнли Дракенмиллер, Леон Куперман — вышли в эфир, чтобы предупредить о неустойчивости текущего фискального пути. Это иллюстрирует, как может меняться дух времени, окружающий фискальную ситуацию в США. В новом духе времени инвесторы, скорее всего, будут продавать ралли в облигациях, чем покупать на провалах.

3) Инфляция. Одно из самых интересных событий прошлого года — насколько устойчивой оказалась инфляция. Конечно, инфляция резко откатилась от своих максимумов 2022-2023 годов. Но, учитывая более легкие сравнения в годовом исчислении, балансовую рецессию в Китае, снижение цен на нефть и значительно более низкие цены на пшеницу, кукурузу и другие продукты питания, можно было бы ожидать, что инфляция рухнет. Тем не менее, уровень потребительской инфляции остался выше 2,4%.

Это прошлое.

Что происходит сейчас, когда крупнейшие мировые центральные банки, за исключением Банка Японии, снижают процентные ставки? Теперь, когда запасы нефти серьезно истощены? Теперь, когда США и ЕС, похоже, готовы принять более высокие тарифы и отказаться от дешевых промышленных товаров Китая? В краткосрочной перспективе кажется, что Helene и Milton также могут оказаться проинфляционными, с более высокими ценами на подержанные автомобили и более высокими страховыми взносами на автомобили и дома.

Продолжится ли глобальный рост?

В краткосрочной перспективе данные по США могут смягчиться из-за двух недавних ураганов. Но в долгосрочной перспективе смягчение фискальной политики, похоже, возможно, независимо от того, кто победит на президентских выборах в США.

Тем временем в Китае правительство нажимает на большинство своих стимулирующих кнопок. Таким образом, два крупнейших вкладчика в глобальный рост за последние годы, по всей вероятности, добавят больше роста в 2025 году, чем в 2024 году.

Затянет ли правительство США пояса и ослабит ли выпуск долговых обязательств? Это кажется крайне маловероятным.

Будет ли инфляция продолжать замедляться? Учитывая растущую веру в то, что торговые пошлины являются ответом на мировые беды, это также кажется маловероятным.

Улучшится ли геополитическая обстановка?

Возможно.

Дональд Трамп обещает положить конец войне в Украине, если его выберут, и, возможно, даже попытается заключить какую-то сделку с Китаем. Но на данный момент ставка на генеральную тенденцию все большего размежевания, похоже, имеет смысл."

Итак,

- в США рост расходов будет на $3 трлн к 2029

- в Китае намечается рост расходов на $1,4 трлн "в течение нескольких лет"

- в Англии - на жалкие $52 млрд

- в России - на какие-то $15 млрд...

Rat race to the bottom - по-моему так можно описать отношение политиков в этих странах к своим валютам...