Обзор за неделю

Около 400 компаний из индекса S&P 500 отчитались о своих доходах. Прослеживается четкая закономерность: компании приятно удивляют по показателю прибыли, однако снижаются в цене. В первую очередь это связано с негативной макроэкономической динамикой, которая в настоящее время доминирует в настроениях рынка. Тем не менее, динамика прибыли стабильна - это вызывает меньше вопросов по поводу оценок акций. А Пауэлл внес свой вклад в ослабление позиции медведей.

Для европейских акций общая картина похожа на ситуацию выше:

Зато ... все смешалось в доме китайском:

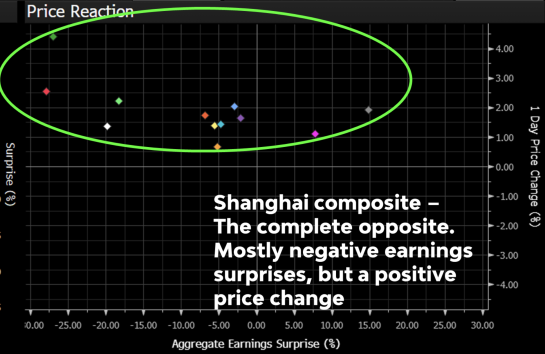

негатив по прибыльности на фоне роста цен акций!

Такое поведение может свидетельствовать о том, что "дно" рынка уже осталось позади. Shanghai Composite Index сейчас на 15% выше своего дна в феврале, но на 15% ниже своего пика в сентябре 2021 года:

Что в России?

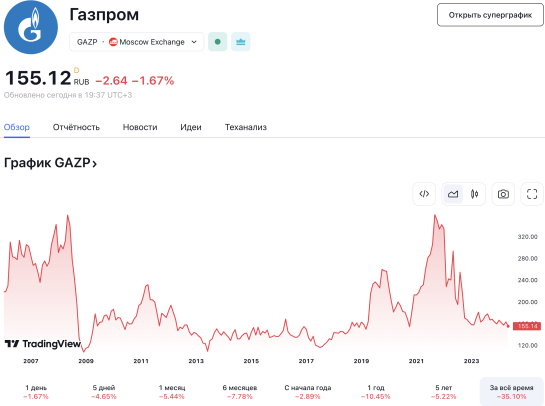

Главная новость конечно:

Скоро мы все сможем наблюдать насколько сильно влияние пассивных инвестиций на рынке в России. Я не думаю, что пассивные инвестиции так же заметны, как, сажем, в США, но когда тонет такой монстр (Рыночная капитализация 3.73 трлн RUB), он может утянуть за собой в воронку не одну акцию из индекса Мосбиржи.

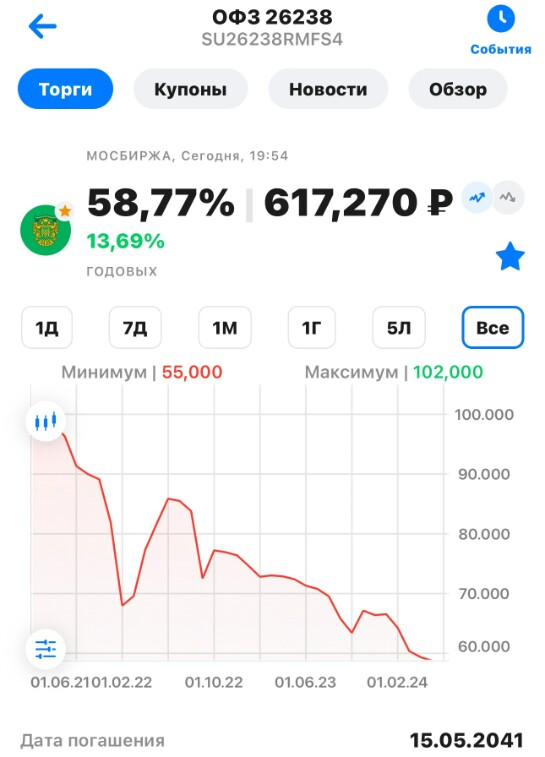

Зачем покупать Газпром, когда можно купить с меньшей волатильностью, а следовательно, с меньшим риском 26238?

Покупать 26238 страшнее? Цена постоянно только падает? Тогда - это очень плохая новость, прежде всего, для Газпрома: рвется там, где тонко...

В США макроэкономический негатив в целом доминирует над динамикой прибыли по акциям, однако последние вводные показывают, что прибыль должна помочь ограничить просадку, даже если негативная макроэкономическая динамика сохранится. Почему?

Потому что в США акции в дефиците, а не долг...

Решение ФРС сократить количественное ужесточение именно теперь многое говорит о ее намерениях. Начиная с июня ФРС сократит ежемесячные продажи облигаций с $60 млрд до $25 млрд — до менее половины текущей суммы.

Одним из результатов "Великого финансового кризиса" стало то, что банкам и финансовым учреждениям пришлось поддерживать гораздо большие резервы капитала, как правило, в форме государственных облигаций. Вынужденное сокращение кредитного плеча сделало проблемы с ликвидностью более очевидными, поскольку всем нужно было искать высококачественные активы, которые могли бы служить буфером. Поэтому в наше время центральным банкам нужен больший баланс, чтобы лучше управлять риском ликвидности.

Есть еще один удобный аспект больших балансов центральных банков. Они предоставляют монетарным властям гораздо больше мощи для снижения процентных ставок, когда экономика испытывает трудности или возникает новый кризис. Кто больше всего выигрывает от увеличения ликвидности? Рискованные инвестиции, такие как акции, высокодоходные облигации, биткоины и т. д. Рынки всегда просят ликвидности и Пауэлл только что дал им еще немного ее. Однако ФРС не одинока в этом отношении.

Китай не может себе позволить рост процентных ставок, поэтому курс юаня под давлением.

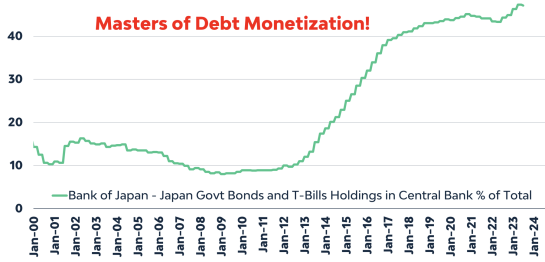

А вот еще одна жертва долга: Япония, у которой совокупный долг/ВВП уже достиг... 450%!!!

Банк Японии владеет примерно половиной всех выпущенных государственных облигаций.

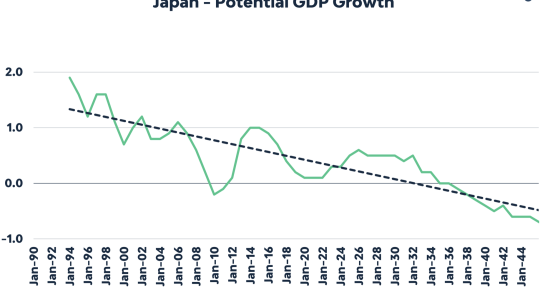

Потенциальный рост ВВП Японии скоро станет отрицательным:

Именно поэтому даже после монетарного ужесточения со стороны Банка Японии, доходность по десятилетке не дотягивает даже до 1%:

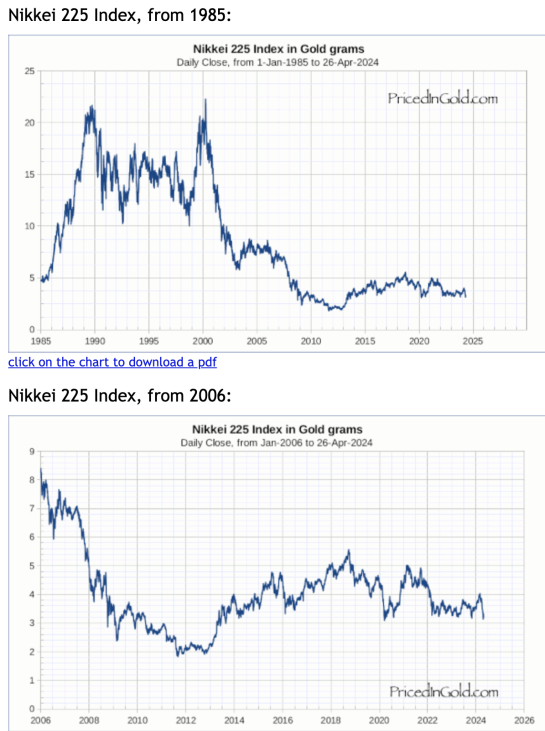

Сочетание колоссального долга, низких темпов роста, низких процентных ставок по-видимому не сильно проявляется в жизни, так как очевидно, что японцы более менее довольны жизнью. Вот и Nikkei 225 наконец вырос выше 1989 года... Так где же расплата за все извращения в финансовом инжениринге?

Вот где:

Возвращаемся к этой неделе. Минфин Японии может вмешиваться в рынок по своему усмотрению и, конечно, может временно остановить девальвацию. Тем не менее, другие регионы мира менее продвинулись в своей "японофикации" и поэтому давление на иену остается огромным.