NASDAQ100, NIKKEI225, BYD

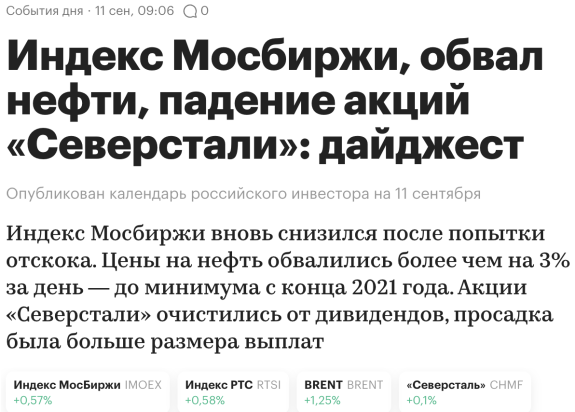

Журналистам кажется, что падение цены акций Северстали (которые еще вырастут) важенее, чем передел собственности, который полным ходом идет в России. Возможно РБК считает, что Исеть настолько мала по сравнению с Северсталью, что ее кейс нерепрезентативен. Однако если сложить Исеть, акции Соликамского Магниевого Завода, и тд и тп, то уже начнет вырисовываться сумма если не сравнимая, то вполне приличная.

"Давайте негромко, давайте вполголоса" - отберем сначала что-нибудь маленькое и незаметное и если "эти там внизу" промолчат, мы тогда отберем что-нибудь поинтереснее, повкуснее?

Не спрашивай по ком звонит колокол, может он звонит по тебе...

Когда в четвертой по величине экономике в мире главный фондовый индекс падает на 12% - про это начинают писать все деловые издания. Но вот прошло несколько недель и про этот эпизод забыли, как будто его не было.

Удивительно что, несмотря на многие годы жалкого перформанса, P/E на фондовом рынке Японии оставались намного выше большинства индексов развитых стран, включая США. Вероятно это было следствием того, что TOPIX и Nikkei достигли P/E около 60 в конце 80-х. Потребовалось много времени, чтобы оценки нормализовались. После 2008 года P/E снизились до менее двадцати. К концу 2020 TOPIX, состоящий из акций 1716 компаний, не изменился относительно 2000. Даже в прошлом году он был ниже, чем в 1989 году...

В конце 1980-х годов CAPE (циклически скорректированный P/E; также известный как P/E Шиллера) в Японии был почти в четыре раза выше, чем у аналогов из развитых стран. Однако теперь, когда S&P500 торгуется

... чрезмерно оптимистично по оценке прибыли, TOPIX уже не выглядит дорогим. В настоящее время он торгуется с дисконтом в 15% к сопоставимым странам и всего лишь по 60% от балансовой стоимости.

Многие комментаторы считают, что йена также заметно недооценена.

Большинство экспертов считают, что йена является самой дешевой валютой развитого мира. Следовательно, мы наблюдаем необычное сочетание недооцененного рынка акций и валюты. Вероятно поэтому совсем недавно, в июне, TOPIX достиг исторического минимума в йенах по отношению к доллару.

В йенах, но не в долларах, TOPIX совершил мощный прорыв в начале 2021 года: поднялся выше своего пика перед 2008. После этого восходящего «расширения диапазона» индекс взлетел более чем на 40%, правда, опять в иенах. Обесценение йены по отношению к доллару уничтожило почти всю переоценку для американских инвесторов.

Японские корпоративные прибыли были высокими. Прибыль на акцию превзошла показатели большинства стран-аналогов. Это награда за титанические усилия Японии по повышению доходности собственного капитала (ROE).

Однако:

1. значительный экспортный потенциал Японии уязвим для глобальной рецессии.

2. если йена продолжит расти, это, скорее всего, сократит прибыль экспортно-ориентированных компаний. Которые и так уже чувствуют давление из-за значительного повышения заработной платы японским рабочим. С другой стороны, есть и положительный эффект в виде увеличения внутреннего потребления.

«Согласно последним данным, около 40% доходов японских корпораций генерируются в иностранной валюте. Эта значительная доля подчеркивает глобальную интеграцию японских компаний, многие из которых ведут обширную деятельность за рубежом, особенно в таких секторах, как производство, технологии и автомобилестроение. Сильная зависимость от иностранных рынков, естественно, делает эти компании чувствительными к колебаниям стоимости иены по отношению к другим основным валютам, особенно к доллару США и евро».

Пишут, что в Нью Йорке за $25 не найти и кусочка приличной пиццы, а в Японии за $25 можно поесть в хорошем ресторане. Мол, это демонстрирует недооцененность йены.

Я не уверен, что йена недооценена. Хотя большинство именно так и считает сейчас.

Я думаю, что Япония, более , чем любая другая развитая экономика, хотя нижеследующее справедливо для ВСЕХ развитых стран, загнала себя в угол:

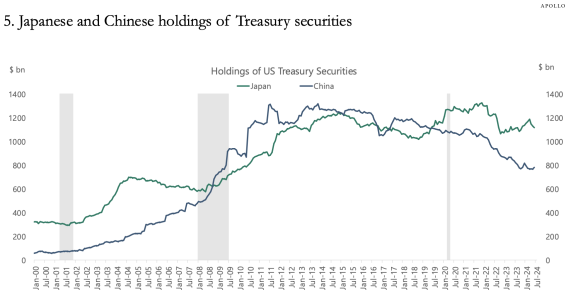

Из графика выше я делаю для себя два вывода:

1. США еще очень долго могут жить не по средствам. Любой, кто говорит про конец доллара, про крах США - пусть посмотрит на этот график и подумает еще раз

2. Япония загнала себя в угол: они не могут повысить ставки, что бы они не говорили. Следовательно единственный путь для страны - это финансовые репрессии: сочетание введения capital controls + доходности, стабильно ниже темпов инфляции.

Самое забавное во всей этой истории, что предыдущего премьер министра Японии выгнали именно из-за того, что при нем страна наконец добилась того, чего добивалась последние лет 25 - роста инфляции. Сколько помню - Япония всегда старалась вырастить инфляцию, но у нее никак это не получалось. Потеряны десятилетия роста... Наконец инфляция родилась и премьер-министра сразу за это увольняют.

Правда в том, что на мой взгляд, будущее у Японии одно: рано или поздно им придется начать распродажу своих иностранных активов (примерно на $4 трлн - и главным образом в США), чтобы за счет выручки от продажи покупать свои облигации (а не акции). При это ставку Банк Японии повысить просто не в силях, какая бы инфляция не была.

Для России это очень поучительная история. Конечно у России долга на фоне Японии просто нет. Однако у России и ставки по долгу совершенно другие, а учитывая тот факт, что Россия уже давно размещает преимущественно флоатеры - темп роста стоимости обслуживания госдолга в России может расти с астрономической скоростью. Важно понимать, что ни о каком погашении долга в России (впрочем, как и в любой другой стране) речи не идет. Масса долга в России растет, как снежный ком. Тело выпущенных прежде долгов просто рефинансируется под ставку... какую Бог пошлет. Никто не собирается гасить тело долга. Если же ставка процента выросла, значит в будущем долга придется продавать еще больше, чем было запланировано. Вот почему рублевые облигации мне не нравятся, а акции на их фоне - это "редкий" актив. Жаль только, что любую компанию могут национализировать. А могут объявить дивиденд, потом сразу его отменить, а потом все-таки выплатить. А могут взять и привлечь на рынке внезапно 500 млрд рублей в основном через юани, чтобы выкупить собственные акции с рынка на 30% дороже рынка - на глазах у изумленных миноритариев. И никаких объяснений - ничего!

Перебьетесь...

Написав это я вспомнил, что из золота у меня остались одни только монеты)).

Я постоянный и преданный бык по золоту.

Недавно мы обсуждали важнейшую из тем, как для США, так и для России:

Ликвидность - Мать Порядка

Сегодня мы начали с того, что мир слишком быстро забыл про обрушение японского рынка акций.

Сейчас мы вспомним, как быстро США забыли про кризис их банковской системы, вызванный коллапсом банка SVB в прошлом году. В момент кризиса регулятор захотел сильно усложнить жизнь банкиров, ужесточив регуляторку.

Но вот прошел год и ...

https://www.axios.com/newsletters/axios-macro-cbe6f340-6f72-11ef-a16a-7db8ce7e2803.html?utm_source=newsletter&utm_medium=email&utm_campaign=newsletter_axiosmacro&stream=business

Что это если не мощный впрыск ликвидности в финансовую систему?

Ликвидность будет только прибывать... доллар будет только терять покупательную способность, зато цены на финансовые активы сильно не упадут и любой провал стоит выкупать. В результате будет создаваться впечатление, что поскольку долларов на брокерском счете все больше, значит "я становлюсь богаче"... Никто не станет богаче, ведь и недвижимость тоже будет дорожать , и EV без китайских конкурентов будет только дороже... Богаче можно стать только угадав следующую акцию впроде NDIVIA, или купив биткоин, эфир, солану и тд и тп...

Кстати, забыл, писал ли я, что в Китае появился гибрид?

От заправки до заправки пробег 2000 км.

В среднем человек проезжает за год 10 тыс км, так что с этим авто нужно будет 5 раз в год заправиться.

Стоит $14000.

На экспорт не продается - такой большой спрос внутри Китая.

Кому нужна Tesla?

Раньше американские джентльмены курили контрабандные кубинские сигары. Скоро они будут ездить на контрабандных BYD))

Чего не хватает России?

КОНКУРЕНЦИИ.

Китай создал 30-40 автомобильных компаний, предоставил им субсидированное финансирование (все банки в Китае в той или иной степени подконтрольны региональным или центральным властям) и дал старт гладиаторским боям. Десятки компаний начали наперегонки создавать EV и/или гибриды, вполне отдавая себе отчет , что вскоре из десятков в живых останется 2-3 компании. Началась дикая конкуренция за выживание.

Пока в России все укрупняют, чтобы затем сажать в тюрьму замминистров, в коммунистическом Китае власть организует конкуренцию, которая может уничтожить американских "партнеров".

10-летние трежериз США дают доходность в 1,5 раза больше, чем немецкий аналог. Это справедливо, ведь долг/ВВП США в два раза выше, чем у Германии. С другой стороны такая премия уже наблюдалась прежде в середине 2010-х, хотя в те времена у США не было такого чудовищного бюджетного дефицита, как теперь. В чем же причина? Причина, скорее всего, в том, что по-моему 90% всех Bunds находятся на балансе ЕЦБ. На рынке просто не осталось фрифлоута))

Как узнать, когда пора добавить в портфель акции технологических компаний с большой капитализацией на фоне их недавней распродажи? Ответ есть у DataTrek :

"Чтобы ответить на этот вопрос, мы рассмотрели 100-дневную скользящую относительную доходность цен между Nasdaq 100 (ETF QQQ) и S&P 500 с 2004 года. На графике ниже, когда синяя линия находится выше/ниже оси x, QQQ превзошли/отстали от S&P500 за предыдущие 100 торговых дней на величину, указанную на оси y. Сто торговых дней — это чуть меньше 5 календарных месяцев, разумный временной интервал для рассмотрения с точки зрения ротации рынка по секторам/стилям инвестиций:

1: Nasdaq 100 отставал от S&P500 на статистически необычную величину за предыдущие 100 торговых дней до закрытия в понедельник.

За последние 2 десятилетия Nasdaq 100 превосходил S&P в среднем на 2,1% за любые 100 торговых дней.

Стандартное отклонение этих доходностей составляет 5,3 пункта, что делает -3,1 и -8,4 пункта уровнями одного и двух стандартных отклонений для чрезмерного отставания QQQ.

За 100 торговых дней до закрытия в понедельник QQQ отставал от S&P500 на 3,2 пункта (1 SD).

2: QQQs обыгрывал S&P500 большую часть времени за любые 100 дней за последние 20 лет:

С 2004 года 100-дневная доходность QQQ превосходила S&P в двух третях случаев (66%). Это 3422 положительных относительных 100-дневных доходностей из 5207 общих торговых дней за этот период.

Отстающие 100-дневные доходности QQQ отставали от S&P более чем на 1 стандартное отклонение (-3,1 пункта) и 2 стандартных отклонения (-8,4 пункта) всего в 15,4 и 1,6 процентах случаев соответственно. Это всего 800 (+1 SD) и 81 (+2 SD) торговых дней из 5207 дней за последние 2 десятилетия.

Завершающая 100-дневная доходность QQQ отставала от S&P всего на 2 стандартных отклонения в середине 2000-х годов (когда лидерами рынка были финансовые компании) и во время шока от ставок в 2022 году (который нанес ущерб таким высокооцененным компаниям, как Big Tech).

3: Когда 100-дневная доходность QQQ отстает от S&P на статистически значимую величину, как это только что произошло, она обычно превосходит S&P более чем на средний показатель в течение следующих 100 торговых дней.

Когда завершающая 100-дневная доходность QQQ отстает от S&P на 1 и 2 стандартных отклонения, она превосходит S&P на 3,8 и 5,1 пункта соответственно в течение следующих 100 дней. Оба показателя выше долгосрочного среднего значения в 2,1 пункта, но все еще находятся в пределах нормального распределения относительной доходности.

Коэффициент выигрыша QQQ (количество положительных форвардных 100-дневных возвратов из общего числа) не отличался от того, отставал ли он на 1 или 2 стандартных отклонения по сравнению с предыдущими 100 торговыми днями. Он составил 68-69%, что немного выше общего коэффициента выигрыша в 66%.

Вывод 1:

История показывает, что Nasdaq 100, скорее всего, превзойдет S&P более чем в среднем за следующие 100 торговых дней, это продлится до января 2025 года. Как мы уже предупреждали, период с августа по октябрь, как правило, является самым волатильным в году, и последние несколько недель соответствовали этой модели. В результате акции американских технологических компаний с большой капитализацией, скорее всего, останутся под давлением в краткосрочной перспективе.

Однако американские акции обычно растут к концу года, и этот импульс должен сохраниться до начала нового года, если не произойдет внешнего шока. На приведенной выше диаграмме показано множество случаев, когда 100-дневная доходность QQQ отставала от S&P на статистически значимую величину во время рынков середины цикла (таких, как сейчас), но это, как правило, означает возврат к средней в течение следующих 5 календарных месяцев.

Вывод 2:

Коэффициент выигрышей Nasdaq 100 не увеличивается, если ждать, пока их 100-дневная скользящая доходность отстанет от S&P на 2, а не только на текущее 1 стандартное отклонение, чтобы купить QQQ. Nasdaq 100 может превзойти умеренно больше в течение следующих 100 дней (+5,1 против 3,8 пунктов), но очень необычно, чтобы 100-дневная доходность QQQ отставала от S&P на 2 сигмы. Поэтому наращивание доли акций американских технологических компании с большой капитализацией отсюда и далее, вероятно, является наиболее благоразумной стратегией, чтобы воспользоваться дальнейшей слабостью, но также не упустить привлекательные точки входа относительно S&P500."

Страна, которая тратит по $2 млрд в день на обслуживание госдолга, всегда сможет найти несколько триллионов на отстаивание своих интересов, не правда ли?

Спасибо за внимание!