ЯПОНИЯ

В связи с недавними событиями нам всем стоит немного больше узнать про Японию.

С начала 2022 года японская иена обесценилась более чем на 50%.

25 июля курс иены сломал свой исторический максимум, который был в 1990 году и перешел на территорию, где он был в 1986—1990 годах. Вмешательство BOJ, сделанное в конце апреля, помогло только в течение недели. Начиная с мая, иена продолжала постепенно ослабевать. Вопрос в том, насколько иена может ослабнуть.

Первое, что приходит на ум, это то, что 50%-ная девальвация валюты должна значительно улучшить торговый баланс страны. На рисунке 2, однако, дается гораздо более незаметная картина: после начала пандемии японский импорт резко вырос, в то время как экспорт только умеренно увеличился. Девальвация национальной валюты лишь незначительно улучшила ситуацию, оставив торговый баланс в отрицательной зоне. Согласно той же диаграмме, ухудшение торгового баланса в Японии часто соответствует скачкам цен на сырьевые товары.

Большая зависимость торгового баланса от валютного курса характерна для стран-экспортеров сырья. В их случае почти 100% экспортируемых товаров производится на местном рынке, поэтому стоимость таких товаров почти полностью оценена в местной валюте.

Япония, напротив, в значительной степени зависит от импорта даже для производства экспортируемых товаров. Только часть стоимости экспортируемых товаров представляет собой добавленную стоимость в местной валюте.

Как показано на рисунке 3, Япония импортирует продукты питания, сырье и минеральное топливо, а также экспортирует промышленные товары, машины и транспортное оборудование.

Постпандемическая экономическая среда привела к росту цен во всех импортируемых сегментах и ограничению спроса на экспортируемые товары за счет высоких ставок. Таким образом, японская экономика оказалась между двумя факторами, негативно влияющими на ее торговый баланс.

Кроме того, к 2023 году финансовый счет также серьезно ухудшился (рис. 4). Сочетание замедляющейся экономики, низких местных и высоких долларовых ставок снизило аппетит к инвестированию в Японию.

Как показывает рисунок 2, с 2010 года торговый баланс Японии чаще находится в отрицательной зоне. Таким образом, сила иены зависит от привлекательности экономики для инвесторов: положительный финансовый счет компенсирует отрицательный торговый баланс.

Продолжающаяся девальвация иены уже улучшила торговый баланс, а также финансовый и текущий счета. Последний превысил 4% ВВП - уровень, исторически поддерживающий иену.

На рисунке 5 показана разбивка выручки одной из крупнейших японских компаний - SONY. Местное потребление снизилось и было заменено, прежде всего, спросом США. Европейский экспорт, а также китайский, постоянно подчеркивает слабость обеих экономик.

Японский экспорт находится под давлением с 1990-х годов, когда был сделан серьезный сдвиг в пользу менее развитых экономик, в первую очередь Китая. В течение последних 25 лет Япония постоянно участвует в гонке за выживание, а остальной мир защищает свое положение в мировой экономике. Эта битва не совсем успешна для Японии: ее доля в мировой торговле постоянно уменьшается:

После впечатляющего ралли японский фондовый рынок развернулся в 1990 году и перешел в депрессию, которая длилась почти 25 лет. В сентябре 1991 года BOJ впервые снизил ключевую ставку на 50 б.п. с тогдашнего уровня в 6%. В 1999 году ключевая ставка достигла 0%, где, плюс или минус небольшие отклонения, она колебалась до сих пор:

В течение этого периода денежно-кредитные власти пытались приблизить инфляцию к целевому показателю в 2%, но без существенного успеха.

Несмотря на низкий курс, японская экономика продолжала страдать от конкуренции на других рынках, особенно на китайских. В 2012 году рост ВВП в Японии оставался отрицательным три квартала подряд, без возможности BOJ стимулировать экономику за счет снижения ключевой ставки. На этом фоне Банк Японии начал массовое QE. Он увеличил свой портфель облигаций со 100 т иен до почти 600 т иен в течение следующего десятилетия:

Эта политика, направленная на поддержку экономики и стимулирование инфляции, привела только к небольшому всплеску инфляции (Рисунок 7), слабости иены (Рисунок 1) и падению торгового баланса и текущего счета (Рисунок 4).

Центральный банк, в свою очередь, стал крупнейшим держателем долга Японии:

Еще до того, как BJ начал QE путем покупки облигаций, долг правительства Японии вырос выше 200% ВВП:

Интересно, что период самых агрессивных операций BoJ (выделен серым цветом на рисунке 10, см. также рис. 8) не привел к росту соотношения долга к ВВП. К тому моменту доходность 10-летних японских государственных облигаций достигла 1%. Программа покупки облигаций BoJ принесла еще более низкую доходность - до 0%. Инвесторы начали искать альтернативные инвестиции: было очень трудно оправдать инвестиции в девальвируемую валюту, приносящую нулевую доходность. Отток инвесторов вызвал серьезную девальвацию иены: она ослабла на 25% по отношению к доллару за период QE BoJ с 2012 по 2016 год (рисунок 1).

Замедление QE произошло в 2016 году, что ознаменовало конец долгосрочного нисходящего тренда в доходности облигаций Японии.

Япония оказалась в условиях нулевой ставки, не зная, что делать, чтобы стимулировать стагнацию экономики и как поднять инфляцию.

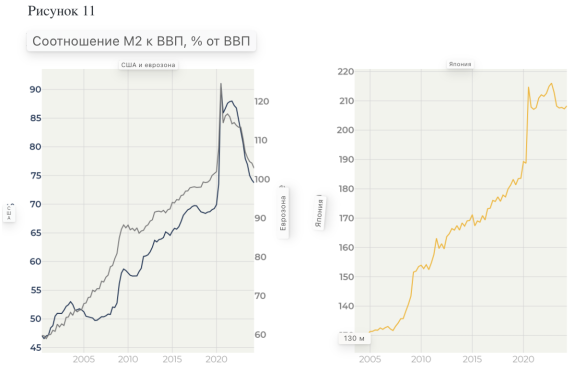

Ситуация изменилась с COVID-19. Строгие пандемические ограничения и высокий уровень здравоохранения привели к очень небольшому уровню смертности по сравнению с Европой и США. Напротив, денежные стимулы в Японии были гораздо меньше. Коэффициент М2/ВВП вырос на 10% в Японии по сравнению с 20% в Европе и почти на 40% в США:

Всплеск инфляции в Японии был вызван в первую очередь ростом сырьевых товаров, а не денежными стимулами.

В отличие от США и Европы, где инфляция выросла примерно до 10%, ИПЦ в Японии не превышала 5% и была ниже 3% с ноября 2023 года.

Ситуация в Японии с ценами дала еще один шанс закрепить инфляцию на уровне 2%. По этой причине денежно-кредитная политика Банк Японии не является ограничительной. Он делает небольшие шаги к нормализации, опасаясь, что чрезмерно ограничительный подход снова приведет инфляцию к нулевому уровню (рисунок 11).

Еще одно поразительное отличие от ситуации в ЕС и США заключается в том, что Банк Японии гораздо больше полагается на контроль кривой доходности путем покупки облигаций, а не на ключевую ставку. 14 июня Банк Японии заявил, что сократит покупку государственных облигаций в знак ужесточения денежно-кредитной политики, оставив свою процентную ставку без изменений. Это ознаменовало начало новой волны ослабления иены.

Даже при нулевой ставке динамика основных показателей экономической активности - доверия потребителей, начала строительства жилья, продаж автомобилей - показывает ту же динамику, что и в США или Европе. Производственная деятельность приглушена из-за низкого спроса на товары длительного пользования. Местное потребление страдает от девальвации иены.

Поддерживая низкие короткие ставки, Банк Японии намерен предотвратить снижение инфляции.

Этот осторожный и в некотором смысле уникальный подход привел к дисбалансу между местным и глобальным рынками. Показатели ИПЦ за май составляют 3,2% для США и 2,8% для Японии: разница не так впечатляет. Однако разница в кривых доходностей облигаций гораздо более существенна (рисунок 12).

Долгая история прямого контроля рынка облигаций смыла независимых инвесторов и изолировала японский рынок с фиксированным доходом. Это позволило БЯ использовать его в качестве денежного инструмента и в конечном итоге привело к непропорционально дорогим облигациям. Теперь, с новой надеждой на возвращение инфляции к 2%, БЯ начал ослаблять свою хватку. Не приближая доходность облигаций к темпу инфляции, Япония рискует запустить инфляциальную спираль.

При этом, БЯ сформировал нисходящий тренд на рынке облигаций, который далеко не завершен. Действительно, при долгосрочной инфляционной цели около 2% 10-летняя доходность должна быть не менее 2,5%. Это подразумевает 150 б.п. для доходности 10-летних облигаций.

В этой ситуации инвесторы в облигации предпочитают американские облигации, которые дают доходность значительно выше инфляции и где падение цен уже произошло.

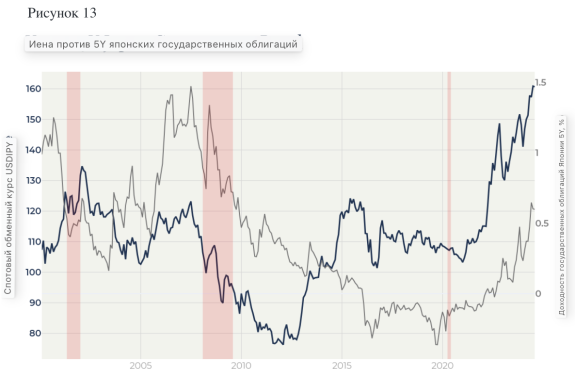

Облигации традиционно коррелируют с валютами. Продавая местные облигации и перераспределяя активы на зарубежные рынки, инвесторы оказывают давление на иену, снижая ее кросс-курс (Рисунок 13).

Из-за этого иена превратилась из одной из самых дешевых валют в мире в очень дешевую. Рисунок 14 демонстрирует «доходность» йены, рассчитанной как соотношение между ее номинальной ставкой и перекрестной ставкой, используемой МВФ для расчета ВВП. К 2024 году это соотношение упало почти до 60% от допандемического почти паритетного значения.

Такое соотношение типично для развивающихся рынков: в их случае ВВП ППП, как правило, выше номинального значения. Для развитых рынков это очень редкий случай.

Тот факт, что иена девальвировалась по отношению к доллару из-за гораздо более высокой инфляции в США, противоречит основам экономической теории.

Объяснение этого явления заключается в слабой связи между валютным курсом и торговым балансом, с одной стороны, и длительной исторической переоценкой на рынке облигаций, с другой.

В этом обзоре мы не рассмотрели вопрос о высоком бремени долга Японии.

Чтобы справиться с этим, мы хотели бы выделить три возможных сценария для японской экономики:

1. Банку Японии удается стабилизировать инфляцию вблизи уровня 2%

2. Инфляция возвращается к 0, как это было после всплесков 2008 и 2014 годов,

3. Слишком мягкая денежно-кредитная политика приводит к новому всплеску инфляции и вынуждает Банк Японии ужесточить свой подход, как это сделали ФРС и ЕЦБ.

Текущая ситуация с отрицательными реальными ставками удобна для японских финансов. Бюджет выигрывает от более высокого сбора налогов на фоне повышенной инфляции, выплачивая те же низкие проценты по своему долгу. В первых двух случаях эта выгода со временем исчезает:

за счет повышения доходности облигаций в первом случае или

за счет естественного возвращения к состоянию, в котором японская экономика была более 20 лет до пандемии.

Третий сценарий может быть опасным для Японии. Если власти будут вынуждены значительно ужесточить свою политику и отправить доходность облигаций выше инфляции, государственные процентные выплаты вырастут. Каждые 100 б.п. повышения ставки потребуют дополнительных платежей в размере 2,7% ВВП. Бюджет вряд ли может нести такое бремя, единственным возможным источником в этом случае может быть дополнительная денежная эмиссия.

Стоит отметить, что Япония имеет довольно комфортную структуру сроков задолженности:

Напротив, долг США гораздо более сконцентрирован в коротком конце кривой. Поэтому японский бюджет гораздо менее чувствителен к колебаниям процентных ставок в краткосрочной перспективе.

С другой стороны, инфляционные тенденции в Японии хорошо коррелирует с глобальными тенденциями. Денежные стимулы в Японии были умеренными, и сейчас происходит медленное ужесточение. Таким образом, катастрофический сценарий, хотя и остается возможным, все еще не представляет большого риска для страны.

5Y Japan CDS колеблется в узком диапазоне от 20 до 40 б.п., что показывает, что инвесторы считают риск дефолта очень небольшим (рис. 16). Напротив, повествование "выше для более длительного времени" получило широкое распространение. С учетом сказанного, единственный вывод, который мы можем сделать, заключается в том, что рост ставок на фоне повышенной инфляции является доминирующей причиной слабости валюты.

Если равновесие для длинной части кривой доходности находится в диапазоне 2-3%, потенциальная доходность составляет 1-2%, что превращается в потерю по цене в 10-30% в зависимости от того, какую часть кривой мы возьмем.

Японский рынок облигаций не открыт для глобальных инвесторов, поэтому местные просто не могут найти покупателей для своих облигаций. Однако покупатели могут инвестировать в местный рынок облигаций, если местная валюта достаточно дешева. В этом случае будущая переоценка валюты может компенсировать убытки по облигациям.

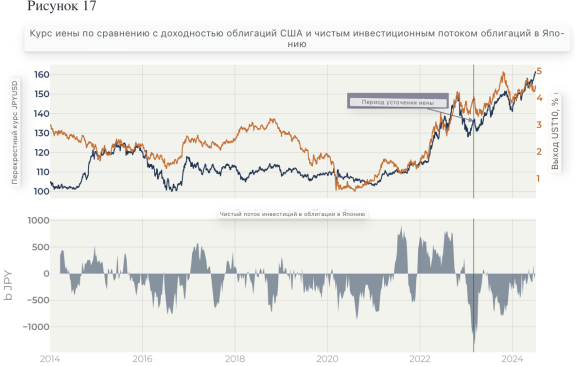

Как показано на рисунке 17, иена также коррелирует с доходностью казначейских облигаций США. Чем выше доходность облигаций США, тем больше инвесторов стремятся перераспределить свои средства из низкодоходных местных облигаций. В случае, если иена укрепится, позволяя им продавать местные облигации без значительных потерь, как это было в первом квартале 2023 года, отток с японского рынка с фиксированным доходом резко возрастает.

Слабость иены заключается не только в защите от оттока, но и в создании очень привлекательной среды для инвестиций в местную экономику. У японцев нет денег в кошельках, чтобы потратить их, но у них есть инвестиции, застрявшие в инструментах с низким доходом. Теперь, с все еще низкой фиксированной доходностью и страхом перед повышенной инфляцией, они переключают свое инвестиционное внимание в пользу акционерного капитала. Дешевизна валюты также создает возможности для иностранных инвесторов. В результате японская экономика значительно увеличила свои капитальные затраты:

На фондовый рынок также повлияла эта инвестиционная деятельность: индекс Nikkey 225 вырос до своего исторического максимума, измеряемого в долларах США (рисунок 19).

Несмотря на продолжающееся ралли, японские акции все еще технически дешевы по сравнению с рынком США. Соотношение Nikkey P/E сейчас составляет 26, это тот же уровень, что и S&P 500.

Однако стоит отметить, что сильная девальвация валюты исторически приводила к ралли акций. Вполне возможно, что Япония сможет взять на себя некоторую долю рынка у Китая, сжимая прибыль от дешевой валюты, с одной стороны, и ухудшая привлекательность Китая для международных инвесторов, с другой.

Возвращаясь к иене, мы хотели бы упомянуть, что Банк Японии время от времени проводит вмешательства в попытке удержать ситуацию под контролем. Недавнее имело только временный эффект:

Через две недели после вмешательства БЯ объявил, что сократит покупку облигаций. Это спровоцировало новый этап, когда кросс-курс иены прорвал недавний максимум и достиг нового уровня.

Это просто подчеркивает сложность ситуации, в которой находится Банк Японии. Тенденции на финансовых рынках, как только они набирают обороты, часто являются очень устойчивыми. Они могут перетащить цены до глубоко переоцененных или недооцененных уровней. Недавняя отметка нового максимума кросс-курса по иене говорит нам о том, что тенденция девальвации все еще в силе.

Часто тенденции заканчиваются после ускорения и резких реверсий. Также возможно, что корреляция между облигациями и валютой ослабнет - это также может быть предвестнием изменения курса.

Еще одним возможным положительным фактором для Японии является снижение ключевой ставки в США. Во-первых, в этом случае облигации США больше не будут такими привлекательными, как они есть, поэтому мотивация продавать местные облигации с убытками в валюте исчезнет. Во-вторых, это в конечном итоге побудит потребителей покупать товары длительного пользования и автомобили, что является важной частью японского экспорта.

Сильная девальвация японской валюты привлекает внимание инвесторов. Характер этого явления полностью связан с дисбалансом между местными процентными ставками и повышенными ставками в США и Европе. Еще одна часть этой головоломки - торговый баланс страны. Она импортирует дорогие материалы и топливо, а также экспортирует спрос на долговечные и капитальные товары, который приглушен из-за высоких ставок. Бремя долга Японии является большой проблемой. Однако до сих пор инвесторы не рассматривали его как серьезную проблему. Его прямое влияние на курс иены является крайне второстепенным. Слабость иены заключается в создании очень интересной среды, которая уже приводит к резкому росту фондового рынка и повышению уровня капитальных расходов. В будущем экспортно-ориентированные японские компании могут извлечь выгоду из этой ситуации. Однако дисбалансы на рынке с фиксированным доходом все еще существуют, и тенденция девальвации все еще в силе. С таким сочетанием факторов японский рынок, хотя и рискованный, может стать очень привлекательным местом в ближайшие кварталы.

https://www.panthea.capital/japan/

https://quote.ru/news/article/66ab10f69a79472aa13e5d37

S&P 500 упал на 9% с июльского максимума, Nasdaq - на 12% к настоящему моменту.

Понедельник стал худшим днем для американских акций почти за два года.

Индекс волатильности (VIX), известный как «индикатор страха», достиг самого высокого уровня с момента краха COVID.

1 — это крах японской иены в кэрри-трейде.

Проще говоря, многие трейдеры брали иены в долг по дешевке, чтобы финансировать свои сделки. Банк Японии повысил процентные ставки, многие трейдеры потеряли много денег, а затем они начали ликвидировать свои акции и криптовалютные активы, чтобы покрыть убытки.

2 — это опасения по поводу возможной рецессии в США.

В прошлую пятницу мы получили плохой отчет по рабочим местам, который напугал инвесторов, заставив их думать, что экономика США может вот-вот переломиться. Комментарии из корпоративных отчетов о прибылях и о замедлении потребительского спроса подлили масла в огонь.

Исторически инвесторы ожидают от акций США доходность 8–10% в год.

К середине 2024 рынок вырос вдвое сильнее, так что коррекция совсем неудивительна.

До президентских выборов осталось менее 90 дней.

Акции обычно растут в год выборов. С 1928 года американские акции были в плюсе в 90% случаев. Вероятно, мы сможем добавить и 2024 год к этому списку. Даже с учетом недавней коррекции акции все еще выросли более чем на 10% с начала года.

До выборов будет сильная волатильность, особенно непосредственно перед выборами, когда инвесторы нервничают. Затем после выборов ралли возобновится.

Рынки не любят неопределенность. Большинство опросов показывают, что политическое будущее США , можно сказать, зависит от "подбрасывания монеты".

Поэтому нет необходимости «спешить» покупать на падении.

Зато сейчас возможно отличное время для dollar cost average в качественные акции: инвестор регулярно вкладывает фиксированную сумму в долларах в акции.

Вместо того чтобы покупать на $10 000 за раз, можно разделить сумму на четыре части по $2 500 в течение четырех месяцев.

Инвестируя таким образом во время спадов, вы:

- теряете меньше денег на пути вниз и

- зарабатываете больше денег на последующем восстановлении. Кроме того, уменьшается шанс поймать «падающий нож».

Рынки любят успокаивающие речи центральных банкиров. Заместитель управляющего Банка Японии Шиничи Учида вчера сказал: «Поскольку мы наблюдаем резкую волатильность на внутренних и зарубежных финансовых рынках, необходимо пока поддерживать текущий уровень смягчения денежно-кредитной политики... Лично я вижу, что появляется все больше факторов, которые требуют от нас осторожности в повышении процентных ставок».

БЯ рассчитывает, что керри-трейд просто возобновится снова, а инфляция и слабая иена продолжат подтачивать уровень жизни японцев. БЯ в ловушке.

Вот внутридневное движение иены в момент, когда Учида это говорил:

Это похоже на то, как если бы Банк Японии сказал рынкам: «Мы поняли намек и отступаем».

Главный вопрос сейчас в том, достигли ли рынки минимумов... или грядет очередной раунд продаж? Была ли это просто коррекция в контексте бычьего рынка... или вот-вот начнется настоящий крах.

Будем посмотреть.

Спасибо за внимание!