Нет Юаню.

Но сперва хочу обратить внимание на "знаковые" (на мой вкус) новости. Китаисты могут сразу промотать эту часть опуса вниз.

https://www.rbc.ru/economics/19/04/2024/662109119a79472a941269d9?from=from_main_10

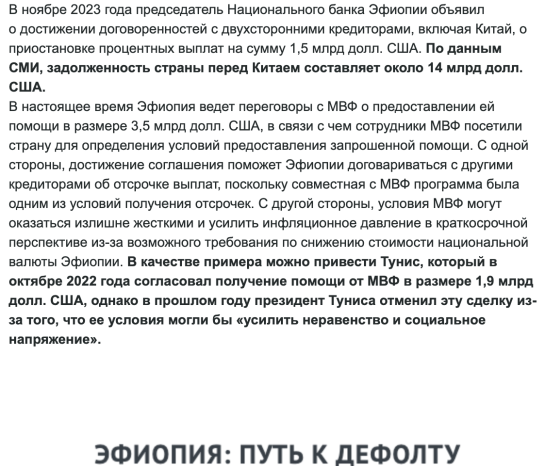

Только вчера мы читали обзор АКРА:

Может показаться, что "где Россия, а где Эфиопия - Африка меня не касается".

Касается.

Во-первых, главный русский поэт Пушкин - эфиоп.

(Второй "главный" Лермонтов - шотландец).

Во-вторых, здесь Африка вовремя кредит не вернула, там надо отправить войска на границу, чтоб талибы не прорвались, а еще нужно вернуть кредит, выданный под освоение Арктики, а еще война все-таки... да еще армия пенсионеров все растет, а работников все меньше... а скоро понадобятся деньги на санацию чего-нибудь... Не стоит само-успокаиваться. Все эти вещи по отдельности могут быть неприятны, но не смертельны, однако в совокупности они все - бьют по покупательной способности рубля. Про Китай я хочу написать сегодня именно, чтоб задуматься о перспективах рубля, в случае, не если, а когда юань девальвируют резко и по-крупному.

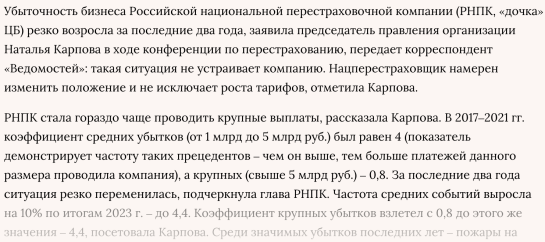

https://www.rbc.ru/finances/17/04/2024/661fe7359a79479a38eea7cb?from=column_4

Консенсус? Ну-ну...

В-третьих, вот новость, имеющая прямое отношение к экспорту в Африку.

https://www.interfax.ru/business/956626

https://www.vedomosti.ru/finance/articles/2024/04/19/1032836-rnpk-hochet-razobratsya-so-svoimi-ubitkami

Я не специалист по страхованию. Могу написать ерунду. Но я исхожу из предположения, что все российские нефтяные танкеры в Суэцком канале были застрахованы условным СОГАЗом, а затем перестрахованы в РНПК. Так раньше работала эта схема (только перестраховывали все , разумеется, в Lloyds). Именно из-за невозможности перестраховывать риски на западе, правительство создало "дочку" ЦБР: РНПК.

Для того, чтобы РНПК сразу же смогла "жить", всех российских страховщиков заставили в обязательном порядке сразу же передать на рассмотрение в РНПК часть своего текущего портфеля, чтобы РНПК могла по своему вкусу выбрать контракты, которые она заберет себе на перестрахование. Так закалялась сталь:

"Совет директоров Банка России утвердил условия, при которых страховые компании могут быть освобождены от вмененной по закону обязательной передачи 50% рисков Российской национальной перестраховочной компании (РНПК)." https://www.interfax.ru/business/834309

Вот такое вот "импортозамещение". Государство создает монстра-монополиста и обязывает всех участников рынка "скинуться" для своего детища.

Что это напоминает?

Россельхозбанк, разумеется.

РСХБ на 100% принадлежит Росимуществу. У РСХБ , как у ФРС, двойной мандат:

1. поддержка АПК (приоритет)

2. не высасывать деньги в свой капитал из единственного акционера. То есть, РСХБ создан не ради прибыли.

Это Сбер и Альфа кредитуют сельское хозяйство ради прибыли (уверен , Сбер поддерживает сельское хозяйство гораздо масштабнее, чем РСХБ, просто в силу несопоставимой валюты баланса). РСХБ просто "опорный банк АПК". Он обязан по определению кредитовать свой сектор и при этом не терять деньги, чтобы не выпрашивать потом их у государства. Прибыль при этом вторична, если вовсе требуется.

Так и с РНПК: компания создана взамен lloyds и должна перестраховывать риски российских СК, которым больше не к кому обратиться. РНПК монополист и потому может диктовать любые расценки. Я бы хотел посмотреть, как работают актуарии в РНПК (если они там вообще есть). Вы хотите покупать акции Ренессанс Страхования или SFI? Тогда вам лучше изучить правила игры на страховом рынке...

Пока банк возглавлял сын Патрушева, банк из убытков не вылезал. Как только Патрушева сменил Листов - банк стал безубыточным, чем очень все гордились. При валюте баланса в по-моему 3,6 трлн (пять лет назад было) банк получал годовую прибыль менее 50 млрд рублей и это было огромным достижением.

РНПК даже так не может сработать.

РНПК будет перестраховывать экспорт в Африку. Россия выдаст кредит под строительство мясокомбината в "сомали", потом на российские деньги мясокомбинат будут долго строить, потом он не окупится и кредит не вернут. А рубль упадет еще чуточку сильнее...

Это тоже не фантазия. Мои предки из Ленинграда. Мой дед-биолог много ездил. Однажды он вернулся откуда-то издалека, а ему сразу же звонят. Из Москвы. "Срочно прилетайте в Москву и летите в составе делегации с Брежневым в ... " по-моему Сомали: "Леонид Ильич подарил дружескому народу холодильник для мясокомбината". Дед ничего в мясе не понимал, был крупным специалистом по хлопчатнику, но, разумеется , полетел. С Брежневым. В результате делегация быстро все, что надо, подарила и улетела домой, а деда оставили в Сомали "вводить в строй" холодильник. Он рассказывал, что африканцы долго не понимали, зачем мясо замараживать: они всегда ели только свежее. Потому что мяса у них не было и все, что появлялось, съедали сразу, без остатка.

Ближе к Китаю.

Курс йены имеет прямое отношение к курсу юаня.

Куда я сейчас смотрю?

Я смотрю на юань в 1994 году....

"Администрация Байдена объединилась с Японией и Южной Кореей в попытке ограничить недавний рост доллара по отношению к азиатским валютам после нескольких дней, в течение которых рынки пострадали от изменения ожиданий по процентным ставкам.

Три страны выразили свою обеспокоенность, в то время как Китай также предпринял шаги, чтобы ограничить влияние укрепления доллара.

Чиновники в регионе опасаются, что ослабление валют может привести к росту инфляции в странах, зависящих от импорта, и снизить покупательскую способность.

Рынки находятся в состоянии повышенной готовности к возможности прямого вмешательства японских властей, которое Токио в последний раз предпринимал в 2022 году.

В среду глава Банка Кореи Ри Чан Ён заявил, что центральный банк вмешается в ситуацию, чтобы контролировать волатильность валюты, если это потребуется.

В четверг на своей странице в социальных сетях PBoC заявил, что будет "решительно исправлять" то, что он назвал "проциклическим поведением", под которым понимаются продажи юаня в период слабости экономики. PBoC добавил, что будет препятствовать "формированию одностороннего консенсуса и самоусилению" взглядов на направление движения валюты.

"Центральный банк решительно и непоколебимо придерживается позиции сохранения относительной стабильности курса юаня", - заявил журналистам в четверг в Пекине глава Государственного управления по валютным операциям и вице-председатель PBoC Чжу Хэсинь.

Последние заявления повышают вероятность "совместной валютной интервенции Японии и Кореи в случае прорыва ключевых уровней", говорится в записке ING Economics."

https://www.profinance.ru/news2/2024/04/18/cc1w-ssha-yaponiya-i-yuzhnaya-koreya-pytayutsya-sderzhat-rost-dollara.html

Стоит ли писать, что рубль - это дериватив на юань?

Юань долгосрочно лучше рубля, но в какой-то момент...

Тайминг - вот проблема.

В Китае экономика не совсем рыночная, мягко говоря. Что такое ручное управление россиянам объяснять не требуется.

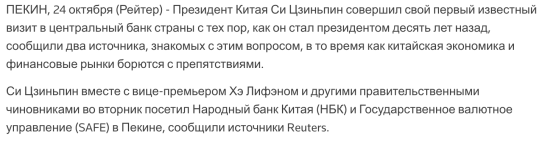

https://www.reuters.com/world/china/chinas-xi-makes-first-known-visit-central-bank-sources-2023-10-24/

https://www.profinance.ru/news2/2024/04/18/cc1s-kitaj-dvizhetsya-k-polnoj-monetarnoj-nezavisimosti.html

Все мы уже поняли, что главным покупателем золота в мире явлется Народный Банк Китая + китайское население.

Они запасаются не только золотом...

https://www.profinance.ru/news2/2024/04/16/cc0z-kitajskij-biznes-kopit-dollary.html

Вы смотрите на юаневые облигации?

У вас депозит в юанях?

Подумайте еще раз. Правда...

Поскольку за ночь опять пришли новости из Израиля, нельзя не обратить внимание на реакцию Китая, которую описывает Bloomberg:

"Министр иностранных дел Ван И поговорил со своими коллегами в Иране и Саудовской Аравии, двух давних соперниках, которые чуть больше года назад достигли соглашения о разрядке, удивившего мир.

Тем не менее, телефонная дипломатия является напоминанием о том, что в стадии реализации находятся два таких проекта: сближение Саудовской Аравии и Ирана, которое поддерживает Китай, и

нормализация отношений между Саудовской Аравией и Израилем, которую преследуют США.

Вашингтон стремился укрепить антииранский лагерь в регионе. Если пекинское соглашение наберет обороты, антииранского лагеря не будет.

Ван пообещал долгосрочное партнерство с Ираном, у которого и так ограниченный выбор партнеров. Тегеран окружен санкциями США, которые, вероятно, сдерживают китайские инвестиции, хотя страны подписали стратегическое соглашение три года назад. В долгосрочной перспективе, учитывая огромные энергетические ресурсы Ирана, ставка может оказаться выигрышной.

На данный момент Пекин получает более 1 миллиона баррелей иранской нефти со скидкой в день. Это тревожит США, законодатели которых проголосовали на этой неделе за наложение штрафов на китайские банки, участвующие в этой торговле.

Саудовская Аравия, как и Иран, считает Китай своим крупнейшим экспортным рынком. В отличие от Ирана, она имеет прочные оборонные связи с США.

На фоне военных опасений, возникших на прошлой неделе, Пекин может указать на признаки того, что соглашение Эр-Рияда и Тегерана соблюдается.

Когда ранее Израиль нанес удар по посольству Ирана в Дамаске, саудовцы выступили с публичным осуждением. После ответного нападения Ирана королевство лишь выразило обеспокоенность по поводу эскалации и призвало к сдержанности. В обоих случаях это примерно соответствует реакции Китая и далеко от американской позиции, решительно поддерживающей Израиль.

Аналитики UBS заявили на этой неделе, что инвесторы «упустили из виду» значение саудовско-иранской сделки. По их оценкам, более тесные связи Китая с регионом могут добавить более 400 миллиардов долларов в год к мировой торговле, связанной с энергетикой, к 2030 году.

Это указывает на выгоды, которые Китай может получить от стабилизации Ближнего Востока – какой бы отдаленной перспектива ни казалась сейчас."

Шольц только что навестил Си.

Вот, что про это пишут в Bloomberg:

"Хотя вкусы Шольца, возможно, и совпадают с вкусами Меркель, он провел свою поездку в Китай совсем иначе, чем бывший канцлер, которая была склонна ставить во главу угла деловые интересы.

Шольц оказал давление на Си, чтобы тот попытался подтолкнуть Россию к прекращению войны в Украине. И, как и министр финансов Джанет Йеллен ранее в этом месяце, он предупредил Китай о том, что его страна считает избыточными промышленными мощностями, наводняющими мир дешевыми товарами.

Си Цзиньпин дал отпор, заявив Шольцу, что увеличение экспорта экологически чистых технологий из азиатской страны помогло миру справиться с инфляцией. Китайский лидер также заявил, что обе страны должны решить проблему с рыночной точки зрения, и предостерег от протекционизма.

Если Си продолжит полагаться на промышленную мощь Китая для содействия экономическому восстановлению, ему, возможно, придется привыкнуть к тому, что торговые партнеры выражают свою обеспокоенность так же решительно, как только что сделал Шольц."

«Не воюйте с ФРС» — это мантра трейдеров с Уолл-стрит. Некоторая версия этого применима и к руководителям центральных банков остального мира – даже к тем, кто находится в Пекине.

Народный банк Китая пытается поддержать слабеющий юань. Он также находится под давлением необходимости предоставить некоторые монетарные стимулы, которые могли бы помочь китайским потребителям выйти из депрессивного состояния.

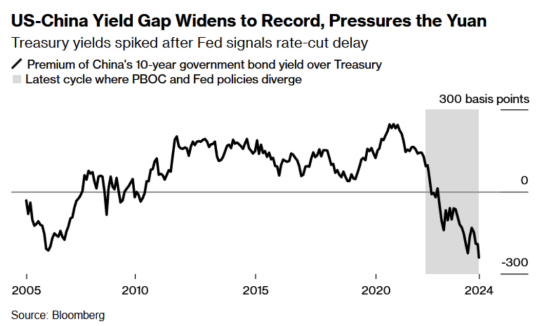

ФРС, посылая все более четкие сигналы о том, что она не собирается снижать процентные ставки в США в ближайшее время, усложняет НБК задачу сделать и то, и другое.

Премии по доходности государственных облигаций США по сравнению с их китайскими эквивалентами уже достигли рекордно высокого уровня, поскольку Китай борется с дефляцией, а цены в США растут.

Любое снижение ставки НБК еще больше увеличит эту разницу и усилит понижательное давление на юань, который на этой неделе упал до самого низкого уровня с ноября. Недавнее снижение побудило центральный банк еще раз заявить о своей уверенности в том, что валюта останется стабильной.

Китайский центральный банк пошел в направлении, противоположном ФРС, совсем недавно, в 2023 году. Но Bloomberg Economics считает, что НБК «возможно, захочет не стать первым крупным центральным банком, снизившим ставки в этом году».

И тут мы подходим к Китаю сегодня.

В 1994 году Китай был не про экспорт.

Девальвация юаня не давала никаких выгод экспортерам, которых просто не было.

Зато сразу после девальвации тоталитарная система смогла мобилизовать колоссальный капитал через госбанки и одновременно переселить сотни миллионов сельчан в промышленные регионы и города. Такого никто не ожидал. Демократии так не работают.

В результате впоследствии на пике профицит текущего счета операций в Китае составлял аж 10% ВВП... И капитальный счет при этом тоже был профицитным. Получилась самовоспроизводящаяся модель роста: чем больше становился экспорт, тем больше был приток капитала и тд.

Китай начал сильно влиять на глобальную инфляцию, на глобальные процентные ставки, на глобальную динамику долга.

Так дешев или дорог юань сейчас?

Точно не дешев.

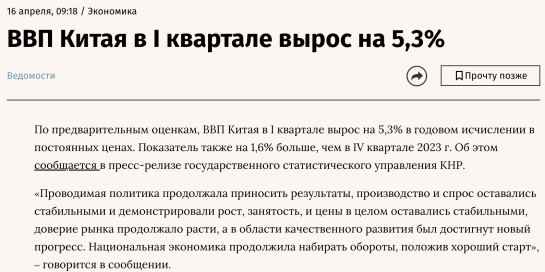

ВВП Китай только что "якобы" вырос более чем на 5%.

https://www.vedomosti.ru/economics/news/2024/04/16/1032061-vvp-kitaya

Во-первых, не стоит очень уж доверять официальным цифрам.

Во-вторых, даже если все правда - исторически это очень невысокие темпы роста для экономики, которая настолько погрязла в долгах.

В Китае ДЕФЛЯЦИЯ: цены там долгое время падали. Что многое говорит о состоянии спроса и деловой активности.

Если в стране задавили потребление и рост, то можно было бы ожидать роста текущего счета. Однако профицит текущего счета "всего" полтора процента (а не 10% как было раньше).

"В Китае за последние три месяца 2023 года зафиксирован профицит счета текущих операций в размере 56,2 млрд долларов США, что немного выше, чем 55,2 млрд долларов США по предварительной оценке, но значительно ниже профицита в 111,7 млрд долларов США в том же квартале 2022 года. Профицит товаров и услуг сократился до 94,4 млрд долларов США со 129,3 млрд долларов США, при этом импорт вырос больше (5,8%), чем экспорт (1,2%). В стране зафиксирован профицит товаров в размере 151,1 млрд долларов США и дефицит услуг в размере 56,7 млрд долларов США. Кроме того, разрыв в первичных доходах увеличился до 42,6 млрд долларов США с 21,6 млрд долларов США, в то время как вторичный профицит практически не изменился и составил 4,44 млрд долларов США с 4,1 млрд долларов США. За весь 2023 год профицит счета текущих операций Китая составил 253 миллиарда долларов США, что намного ниже, чем профицит счета текущих операций в 443 миллиарда долларов США в 2022 году.":

Отчасти это происходит из-за опережающего роста внешнего туризма после жестких ковидных карантинов в Китае.

Если судить по состоянию текущего счета, то курс юаня в целом конкурентоспособный, но не слишком.

Одновременно экспорт Китая переживает не лучшие времена.

Почему?

Возможно это от того, что иностранные инвесторы потеряли свои активы в России и теперь боятся потерять гораздо больше своих активов в Китае?

В этом случае текущий счет в Китае станет НАМНОГО хуже.

Если Apple уйдет из Китая - это произойдет не из-за того, что курс юаня слишком крепкий. Это произойдет по политическим причинам.

В результате Китай получил двойной удар:

1. Внутренние точки роста исчерпались: демография, долг, дефолты, дефляция...

2. Внешний фон ухудшился: иностранцы все стоят на выход...

Все это не может не оказать давления на существующую валютную систему. Мы видим, как Китай старается стимулировать свою экономику, но эффективность попыток крайне низкая. Рузвельт в 1933 году оказался в похожей ситуации: он понял, что одной процентной ставки уже не достаточно, чтобы избавиться от дефляции долга. Требуется полный демонтаж монетарной системы: отказ от золотого стандарта, с которым США жили десятилетиями.

Что-то похожее, возможно, назрело в Китае.

Это не новость: Китай замедляется.

Рост ВВП только что превысил ожидания, но вчера мы уже рассмотрели, почему к официальной статистике из Китая стоит относиться со скепсисом.

Первую часть серии опусов, посвященных китайским проблемам (которые станут российскими со временем) мы закончили примерно на мысли о том, что и текущий счет операций (на который дополнительно пагубно воздействует восстановление внешнего туризма), и капитальный счет - оба ухудшаются. Деградация текущего счета операций - давит на курс юаня, а недостаток капитала - давит на инвестиции. Причину деградации в обоих случаях не в последнюю очередь стоит отнести на счет разворота коллективного Запада спиной к Китаю. Поэтому в обоих случаях результаты могут стать еще хуже через некоторое время. Власти Китая разумно стараются прибегнуть к стимулированию экономики в ответ на эти две негативные тенденции. Разумно, потому что они знают, что их стимулирование может привести к вынужденной девальвации юаня.

Таким образом, Китай выбирает между дефляцией (снижение спроса и застой в экономике) и девальвацией юаня (которая вызовет всплеск инфляции). Большинство китайцев и так живет в бедности, так что всплеск инфляции для КПК может быть слишком рискованным выбором. Однако хорошего решения у проблемы не осталось, придется выбирать меньшее зло.

Коммунисты привыкли считать, что контролируют все.

В реальности КПК не может контролировать:

- стоимость денег

- количество денег

- курс

одновременно.

До сих пор внешние профициты помогали КПК создавать иллюзию контроля, но по мере уменьшения профицита и роста угрозы появления дефицита, КПК теряет свою способность управлять ликвидностью на фоне фиксированного курса юаня.

Проблема в том, что если Китай "отпустит" юань - это почувствуют ВСЕ.

В 1997 году перед "азиатскими тиграми" стояла примерно похожая проблема:

- либо девальвировать свои валюты

- либо дефлировать свои экономики (уменьшить ВВП).

Мы знаем, что они выбрали.

В 1931 году такая же дилемма стояла перед Англией:

- отменить золотой стандарт (обесценить фунт) или

- уменьшить экономику.

Мы знаем, что выбрала Англия.

Можно вспомнить и совсем недавнее прошлое, когда Сорос обрушил фунт. Найдем на графике 1992 и скажем прямо: Сорос просто выбрал направление наименьшего сопротивления. Канцлер Англии конечно девальвировать фунт не собирался. В этот день. Однако тема назревала и без Сороса:

Итак, в 1992 Англия сильно девальвировала фунт и в тот же день процентные ставки по фунтам взлетели. Взлет ставки сразу же вызвал угрозу развития смертельной спирали "долг-дефолт-дефляция".

Ничего подобного в Китае до сих пор не наблюдается, потому что накачка экономики долгами и юанями не приводит к росту процентных ставок по юаням, напротив. В свою очередь, это происходит по-видимому из-за того, что Китай находит иностранные активы для покупки? Так или иначе, вечно подобное продолжаться не может.

Тайминг мы не можем знать, но кое-какую информацию мы можем подчерпнуть у китайских акций.

Дело в том, что по совпадению, каждый раз, когда в капиталистических странах, у которых фондовый рынок играет заметную роль в экономике (к России это никогда не относилось) , акции становились чрезмерно дешевыми, власти были вынуждены вмешиваться (то есть, впрыскивать ликвидность так или иначе).

Это произошло в 2008-2009 много где, но особенно в США.

Это повторилось, когда Драги заявил "whatever it takes".

Совершенно очевидно, что Си не следит и не знает, что там за оценки у Tencent, однако результат будет тот же: китайские акции кричат о проблемах в экономике своими чрезмерно дешевыми оценками. Поэтому китайские власти вмешаются. Currency peg будет отменен, а акции взмоют в небо сильнее, чем рухнет юань.

Своими оценками акции предвещают дефляцию.

Дефляция в чем-то еще хуже инфляции, особенно для страны , в которой миллионов (по моим представлениям) 700 живет в полной нищете... Последнее, что им нужно, это безработица, вызванная падением спроса (во вне и внутри одновременно).

Традиционными методами - регулированием требований к капиталу, регулированием ключевой ставкой и тд - такие проблемы не решаются: Китай уже давно все это пробует по очереди, но ничего не помогает.

Следовательно пришло время менять валютную систему, как это произошло в Англии в 1931, в США в 1933, в мире сразу после Второй мировой войны, в США в 1971, потом после Соглашения Плаза в 1980-х, потом в 1994 году в том же Китае.

По состоянию на сейчас китайские власти полностью контролируют:

- курс юаня

- объем денег в экономике (сколько кредитов выдавать)

- кому выдавать кредиты

- под какой процент выдавать кредиты.

Должно быть очевидно, что такая система, мягко говоря , не устойчива.

Мы не знаем, когда она рухнет, но она рухнет непременно.

Кстати, все это должно быть актуально для акционеров российских госбанков, которые все больше и больше будут оказываться в положении своих китайских партнеров (отвергающих сейчас их платежи). Китайские банки не могут позволить себе самодеятельность: все, что они делают, они делают не просто с ведома, но по указке сверху.

Что же станет последней каплей, которая прорвет китайскую дамбу?

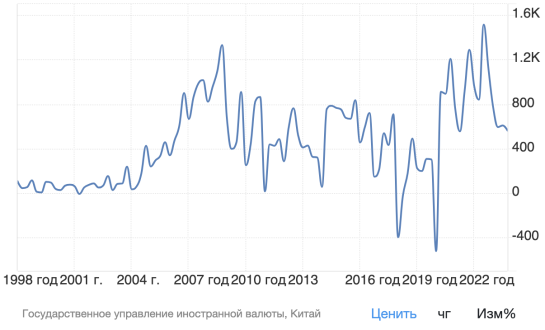

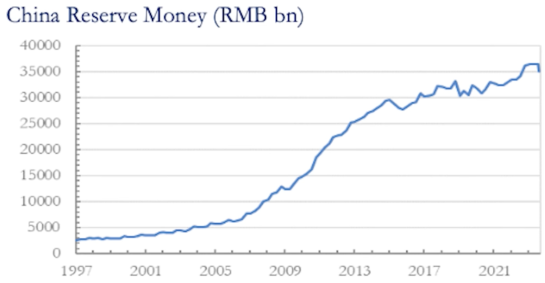

Вот уже около 10 лет объем резервов банков Китая почти не растет:

Если сравнить с США, где правительство не может заставить банки кредитовать, то в США баланс ФРС вырос в разы за счет QE и объем резервов банков вырос соответствующе. В Китае денежное предложение не растет, утешает только, что в Китае жесточайшие ограничения на вывоз капитала (это также будет актуально для россиян).

Если Китай попробует поддержать курс юаня, то объем резервов выше сразу же станет падать.

Если же девальвировать юань, то импорт подорожает и текущий счет обнулится еще скорее...

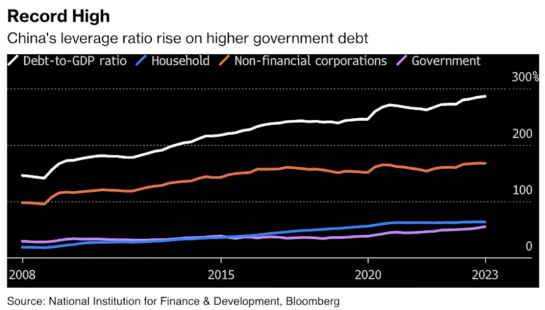

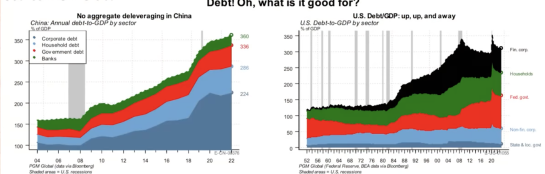

Мы неоднократно обсуждали, что в Китае колоссальный накопленный долг (гораздо больше, чем у США) и что львиная часть этого долга - это долг небанковский, непрозрачный, какие-то органы местного управления продают свои долги и все это не похоже на коммерческий кредит, который выдают в тех же США или в России.

Между тем, Далио нам объяснил, что деньги печатают не центральные банки, как принято писать. Деньги создают коммерческие банки, кредитующие экономику. Так вот в Китае роль кредита стерлась, так как кредитует непонятно кто и непонятно кого. "Теневая экономика" получила широкое распространение.

В результате практически во всем мире (кроме России) за 2023 соотношение долг/ВВП улучшилось. Но не в Китае. Про Россию все понятно, но Китай - это вторая экономика в мире, а его долг/ВВП продолжает постоянно ухудшаться и нет другой крупной страны в мире с подобной динамикой.

Поскольку совокупный долг в Китае намного превышает показатель в США, риск дефляции для Китая особенно нежелателен. Поскольку денежное предложение в Китае растет недостаточными темпами:

...долговые проблемы только усугубляются.

CPI падает

PPI падает

Цены на недвижимость падают

Объем денег снижается..

Долларовая цена квадратного метра в Москве не выросла , начиная с 2006 года. Потеряно 18 лет. Но это не передел: я сейчас увидел, что цены в Мельбурне, Австралия не изменились с примерно 1890 по 1950. В номинале !

Вывод для Австралии один: история повторится.

Чаще чем реже недвижимость - это краеугольный камень и для экономики и для рынка труда. Недвижимость выступает желанным залогом по кредитам со всеми вытекающими. Вот почему важно: какую долю недвижимость занимает в ВВП страны. На сколько я припоминаю доля недвижимости в ВВП Китая 29%. Ну а объем ВВП Китая напоминать не приходится. Выходит, что рынок недвижимости никогда во всей истории не был так важен ни в одной стране.

Внешние профициты Китая трансформировались в гипертрофированные инвестиции в строительство внутри страны. Однако залог стал дешеветь и кредитование сектора встало без вмешательства сверху:

Долгое время Китай строил промышленные предприятия, а не жилье. Кредиты, взятые для расширения производства это одно. Именно это позволило Китаю так долго оставаться конкурентным и продолжать расти. В какой-то момент тренд сменился: китайцы стали строить все больше жилья. Жилье никогда и нигде не строится на "живые" деньги - только на заемные. Именно этот сегмент стал расти опережающими темпами и теперь свет в конце тоннеля стал превращаться в приближающийся поезд.

Допустим, что Си решил перейти к ручному управлению , чтобы окончательно решить жилищный вопрос. В этом случае он отдает приказ банкам начать мощное кредитование всего. Следует резкий рост денежного предложения. За ним следует рост номинального ВВП. Рост номинального ВВП приводит к росту импорта, а мы знаем, что счет текущих операций и так очень маленький, следовательно рост импорта приводит к тому, что счет становится дефицитным. Вуаля: девальвация юаня неизбежна, точнее, юань становится плавающей, а не фиксированной валютой. Капитальный счет и так в небольшом профиците и капитала недостаточно, чтобы остановить девальвацию. Зато у Китае все еще есть много резервов и трежериз. Следовательно Народный Банк Китая может приступить к распродаже трежериз, чтоб остановить девальвацию. Продавая трежериз, НБК забирает ликвидность с рынка и юаней не остается для кредитования... НБК придется балансировать между небольшим набором опций.

Остается добавить, что объем иностранных инвестиций в Китай сейчас составляет около $6 трлн, половина из которых это FDI, однако вторая половина вполне ликвидная : в виде акций, облигаций, депозитов и тд. Иными словами, исход иностранцев из Китая еще далек от завершения и главное - он продолжится. Иностранцы потеряли на своих инвестициях в акции Сбербанка и не станут испытывать свою судьбу в Китае. Возможный скорый девал может ударить в первую очередь по американским инвесторам: Китай учится у России.

Когда страна устраивает девал - влияние на акции может быть неоднозначным.

Девал 1992 года в Англии не был негативом для рынка британских акций, потому что в Британии мало кто занимал во франках или в дойчмарках.

Девал тайского бата был сокрушительным для тайских акций, так как тайская экономика наоборот в основном заимствовала в валютах "дешевого фондирования" : вспоминается валютная ипотека в России.

Теперь посмотрим на российские корпорации, ударно занимающие в юанях. Хорошо, если юань рухнет первым... и то неочевидно, что хорошо, так как импорт Китая рухнет вслед за юанем... Не будем указывать пальцем на любителей занимать в валютах, которые вне российского контроля...

Тенге, кстати, более менее зависит от курса рубля, вот только ликвидность не позволяет занять в тенге значимые объемы...

Дешевы ли российские акции?

Есть компании, которые не имеют долга (Лукойл), но они не растут, не развиваются, ремонтируют НПЗ, забирая деньги из CF...

Есть компании, получающие деньги бесплатно. Они государственные и не преследуют цель заработать прибыль: у них другие приоритеты.

Есть те, кто занимают по ставке, близкой к ключевой - эти для меня загадка. Как можно своим IRR отбить такие проценты? Что будет, если продисконтировать по 16% потом будущих платежей? Не думаю, что эти компании выглядят дешевыми.

Наконец , остается разный хайп вокруг Яндекса или Позитива. Здесь оценки не дешевые и могут стать еще дороже. Главное - вовремя выйти из МММ. Потому что Яндекс конечно за пару лет как бизнес лучше не стал. Аналитики делают вид, что состав мажоритариев не влияет на бизнес. Их ждет неприятный сюрприз. Баффет не просто так изучает мажоритариев перед покупкой - И ЭТО В США!

Какие еще выводы можно сделать из написанного про Китай?

1. Жаль, что Россия все сильнее зависит от Китая. Главный покупатель плавно тонет.

2. Пока профессиональные аналитики обсуждают перспективы снижения (а кто-то уже "переобулся и даже смеет ждать роста!) ключевой ставки ЦБ, не стоит забывать, что Россия не вполне суверенная держава в экономическом плане. Россия зависит от своего главного покупателя гораздо сильнее, чем этот покупатель зависит от России. Ставка ЦБР в некоторой степени зависит от курса рубля: когда курс превысил 100, власти быстро вмешались. Повлиять на курс юаня ЦБР не может. Зато может НБК. Это вопрос политической воли.

3. Участники рынка (и профессиональные, и телеграмные) привыкли мыслить клише. Если акциям отведена такая-то роль в США, значит она будет такой же в России. Или: если в Иране так - значит в России будет сяк. Многие стараются бездумно воспроизвести портфель 60/40 из располагаемых биржевых инструментов. Между тем, я бы призвал следить за Китаем, потому что ответ на проблемы в Китае всегда в первую голову политический, а экономическая сообразность на втором плане: иначе 30 лет феноменального роста ВВП отразились бы на перформансе китайских акций, которые за 30 лет принесли одни убытки.

Так вот: ставку в России могут снизить. Хоть сегодня. Была бы политическая воля. Рыночные механизмы в России будут терять позиции. Политэкономика контратакует, побеждает и продолжит побеждать.

Традиционные подходы к инвестированию не будут работать в долгосрочной преспективе.

Я вижу, что денег (пока) много и индекс Мосбиржи растет.

RTS не особо растет.

Акции совершенно не интересуют власть.

Власть презирает "коммерсантов".

Зато власть очень интересуется ОФЗ.

ИИС-3 наверняка вписан в цели и задачи.

Новые налоги сейчас по ночам разрабатывают.

Вместо того, чтобы думать, как пройдет конвертация акций Яндекс (я , кстати, не понял, что там сейчас торгуется на бирже: приложение меня предупреждает, что Яндекс это иностранная акция до сих пор?) я бы предложил подумать о скором возможном тотальном капитальном контроле. Россия явно старается как-то контролировать курс рубля, но это невозможно без введения полноценного capital control.

А еще заставят покупать ОФЗ так или иначе, невзирая на доходности и инфляцию. Конечно гоняться за каждым в отдельности никто не будет: проще просто лишить самостоятельности пенсионные фонды и крупные УК и банки.

На бирже можно спекулировать.

"Фундаментальный анализ" российских акций - это оксюморон.

Рублевые облигации - это способ спекулировать в неликвиде, тоже на любителя.

Остается валюта.

Драгметаллы.

Недвижимость.

Последняя сейчас не поддается оценке из-за грядущей налоговой реформы и неочевидного влияния уменьшения темпов выдачи ипотеки.

При прочих равных, недвижимость должна заменить долю акций в портфеле рационального россиянина целиком.

Валюта должна заменить все рубли.

Крипто и золото - заменить часть валюты.

Жаль, что недвижимость неликвидна и капиталоемка, но тем не менее, она должна стать якорем любого российского портфеля.

Разумеется, при условии, что человек собирается оставаться в России.

Смысла же оставаться после повышения налогов станет сильно меньше.

Допустим, все вышесказанное спорно и субъективно.

Пожалуй, мы все можем согласиться в одном: ничего подобного нам никогда не скажет ни один профессиональный управляющий активами, который привык рассуждать категориями "60/40".

Который искренне считает (за отсутствием воображения), что в России продолжит и впредь функционировать рынок:

- от рыночной ключевой ставки (которая в теории должна отражать инфляционные ожидания, а на практике будет отражать волю "политбюро")

- до рыночных доходностей ОФЗ (которыми на практике будут манипулировать) и

- фундаментально оправданных оценок акций

Спасибо за внимание!