Недвижимость и права собственности. Налоги и бюджет. Итоги квартала в мире.

https://realty.rbc.ru/news/66faab8b9a7947041df9c476?utm_source=app_ios_reader&utm_medium=share

https://realty.rbc.ru/news/66faa9b19a79478cd3762a61?from=copy

... и только инфляция в России по-прежнему меньше 9%....

Что же до налога на имущество и регистрации прав на него, то:

https://realty.rbc.ru/news/66faab8b9a7947041df9c476?utm_source=app_ios_reader&utm_medium=share

Скучное начало для опуса?

Нисколько.

До сих пор мы все с попкорном наблюдали , как в России полным ходом идет передел собственности... одна история с WildBerries стоит детективного сериала!

https://www.rbc.ru/economics/30/09/2024/66faac069a794724ef28eb82

Что уж скрывать: всем нам глубоко наплевать на БЫВШИХ акционеров какого-то климовского...

Однако нас должно волновать одно из следствий передела собственности - начавшийся передел акцентов при налогообложении субъектов экономики.

Судите сами:

https://quote.ru/news/article/66fb7bb39a7947e2a5b941e9

Какая невиданная щедрость по отношению к "национальному достоянию". Любопытно, за чей счет?

Или может в казне завелись лишние деньги?

https://www.kommersant.ru/doc/7197110?from=glavnoe_1

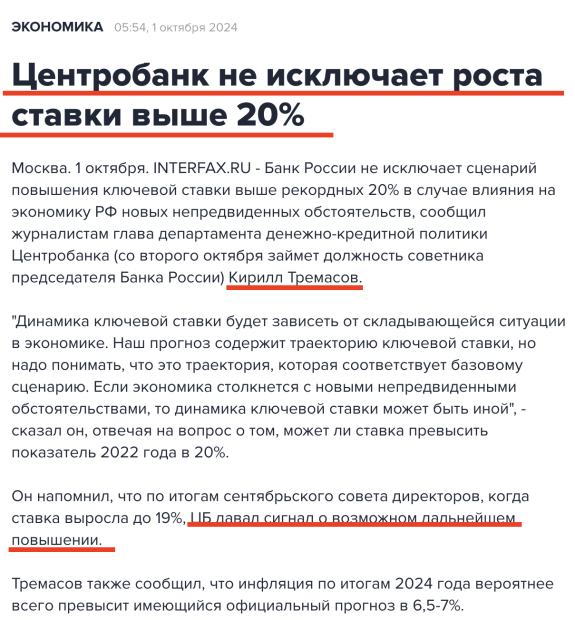

... "должно понравиться ЦБ" не значит, что "нравится":

https://www.interfax.ru/business/984540

https://www.kommersant.ru/doc/7197110?from=glavnoe_1

Все мы знаем, что прогрессивная шкала НДФЛ затронула не все широкие слои населения. Многие по-прежнему будут платить 13%.

Однако рост тарифов ЖКХ на 12% вместо обещанных 6% - это коснется абсолютно каждого, а сборы от ЖКХ вполне можно использовать ... как доходы от поступления того же НДФЛ...

Так что будем считать рост тарифов ЖКХ, как еще один налог, только тотальный. Кстати, после его уплаты денег в кармане меньше, так что спрос должен охладится - чем не налог?

Но это, разумеется, не все:

https://www.rbc.ru/finances/30/09/2024/66f7c96d9a79470ccd1659dc

https://www.rbc.ru/finances/30/09/2024/66f6d2e09a794772020541f1

Все вышеперечисленное - это именно оно : "финансовые репрессии".

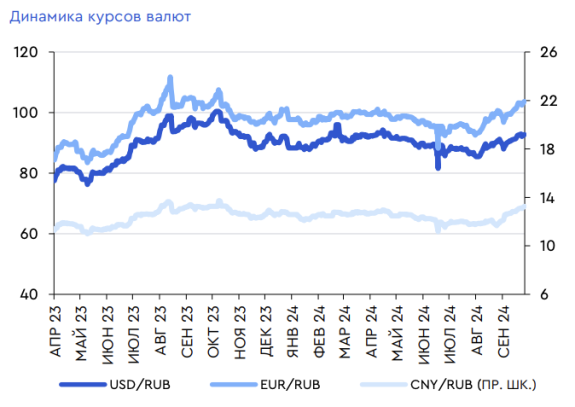

Тут повысим налог на доход по ОФЗ, там побреем доход по вкладам, да еще ЖКУ будет дороже на 1/7... Плюс курс рубля станет 100, а не 90... да инфляция съест часть покупательной способности сбережений (50+ трлн на депозитах у физиков)...

Россия не Аргентина: в России никогда не будет бедного правительства и богатого населения, как там, за океаном.

А еще мы заплатим штрафов и через конфискацию у россиян имущества - аж 600 млрд рублей за три года:

https://www.pnp.ru/economics/shtrafy-i-vozmeshhenie-ushherba-prinesut-byudzhetu-204-mlrd-rubley-v-2027-godu.html

https://www.autonews.ru/news/66f3ea849a794764c74771fb

https://www.kommersant.ru/doc/7197175?from=glavnoe_3

https://www.kommersant.ru/doc/7197041

Юрий Денисов видимо решил наконец воссоединиться со своей семьей, проживающей в Лондоне:

https://www.kommersant.ru/?from=logo

А Лондоном, как мы только что узнали, управлял маньяк-шизофреник:

https://www.rbc.ru/politics/28/09/2024/66f8239a9a7947edbae340c7

Продолжим международные новости.

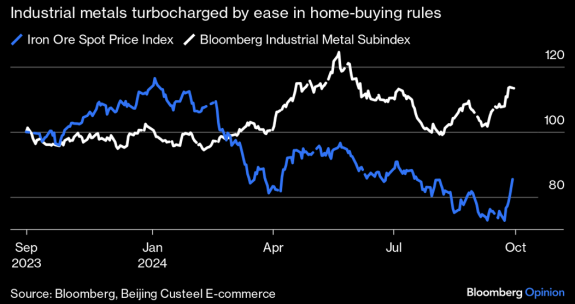

"Пакеты стимулирования экономики Китая, объявленные на прошлой неделе, пришлись как раз вовремя для празднования Золотой недели. Местные инвесторы могут отдохнуть на этой неделе, зная, что их портфели акций только что выросли на 25% за шесть дней:

Некоторые аналитики оптимизма не разделяют:

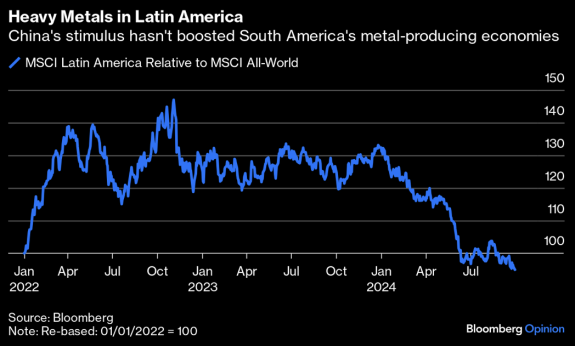

Латиноамериканские акции обычно выигрывают всякий раз, когда Китай стимулирует, поскольку это рассматривается как благо для их крупных предприятий по экспорту металлов. Однако этот раунд не помог им ни в малейшей степени, и они продолжают отставать от остального мира:

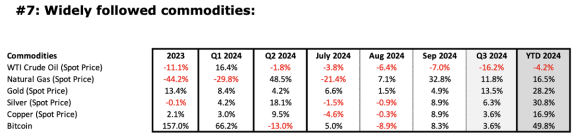

DataTrek подводит итоги первых трех кварталов в США, а мы все можем кое-что вынести для себя в применении к России:

"В первом квартале процентные ставки росли, и инвесторы сосредоточились на акциях крупных компаний США и технологических компаний. Не зная, когда ФРС снизит ставки и снизит ли вообще, не имело смысла делать большие ставки на акции малой капитализации США или остального мира.

Хотя ставки были в основном стабильными во втором квартале, все еще было неясно, закончилась ли тенденция к повышению доходности. У крупных технологических компаний США появилась «новая фишка» в виде генеративного искусственного интеллекта, и инвесторы устремились к этим именам, чтобы избежать необходимости отвечать на прозаические вопросы вроде «действительно ли доходность 10-летних казначейских облигаций достигла максимума за год?» или «ФРС отстает от кривой?»

Лихорадка вспыхнула в третьем квартале и с удвоенной силой, поскольку стало ясно, что снижение ставок ФРС наконец-то близко. FOMC неожиданно снизил ставки на 50 базисных пунктов (рынки были бы довольны 25 базисными пунктами), что дало инвесторам зеленый свет направлять капитал в циклические компании, компании малой капитализации США и неамериканские инвестиции.

Валюты развитых экономик выросли в среднем на 5,5% в третьем квартале на фоне снижения доходности в США. Это принесло неожиданную прибыль долларовым инвесторам в европейские акции, поскольку фондовый рынок региона превзошел S&P 500 в квартале, когда эти доходности оцениваются в долларах. Однако из всех основных европейских фондовых рынков только немецкие акции превзошли американские крупные капитализации на основе местной валюты в прошлом квартале.

Отдельно, «шок и трепет» объявления Китая о крупных фискальных и денежно-кредитных стимулах подняли китайские акции на 22% в сентябре. Большая часть этого движения (19%) произошла за последнюю неделю, что является верным признаком шортсквиза. Какой хедж-фонд захочет показывать много шортов по китайским акциям в конце квартала, если политика резко изменилась? Очень немногие, по-видимому.

В США мы считаем, что основная часть движения к снижению процентных ставок уже позади, и ожидаем, что в четвертом квартале будет наблюдаться скромная дальнейшая ротация в сторону циклических/малых капитализаций США и спекулятивный рост акций технологических компаний с большой капитализацией. В этом сценарии европейские акции не будут иметь того же попутного валютного ветра, что и в третьем квартале, а китайским акциям придется платить за свой ужин теперь, когда ожидания агрессивного политического стимулирования так возросли. Напротив, технологические компании с большой капитализацией США демонстрируют признаки жизни после того, как провели большую часть третьего квартала в запустении. Наконец, хотя, безусловно, может быть некоторая волатильность вокруг всеобщих выборов в США в ноябре, мы твердо верим, что рынки капитала могут быстро адаптироваться к любому вероятному результату.

После некоторых тревожных потерь в июле и августе, экономически чувствительные товары, такие как серебро, медь и природный газ, показали сильный сентябрь - это обнадеживающий сигнал от очень цикличного рынка. Несмотря на недавние изменения в фискальной и денежно-кредитной политике Китая, не говоря уже о растущих геополитических рисках, цены на нефть упали на 16 процентов в третьем квартале и снизились на 4 процента по сравнению с прошлым годом. Золото показало еще один сильный квартал и теперь выросло на 28 процентов по сравнению с прошлым годом, что лучше, чем на любом крупном фондовом рынке. Мы по-прежнему любим желтый металл и считаем, что неамериканские центральные банки будут крупными покупателями в течение многих лет.

Большинство валют развитых экономик показали рост, подобный росту акций, в третьем квартале, включая китайский юань. По мере стабилизации доходности в США мы ожидаем, что валютные рынки вернутся к своей обычной среде с низкой волатильностью. Между потерями в первом квартале и ростом в третьем квартале, особенно для валют развитых экономик, 2024 год стал дикими скачками для этого крупнейшего из всех финансовых рынков."