Обзор за неделю

Впервые со старта публикаций в 1998 году прямые иностранные инвестиции в Китай (FDI) стали отрицательными.

Это плохая новость для Китая: его проблемы в секторе недвижимости все никак не хотят решаться сами собой, то есть, без списаний безнадежного долга, дефолтов и реструктуризаций.

Это плохая новость для России - это в пояснениях не нуждается.

https://www.reuters.com/world/china/chinas-first-deficit-foreign-investment-signals-wests-de-risking-pressure-2023-11-06/

Почему FDI в Китай ушел в минус?

Из-за разницы в процентных ставках - этот аргумент самый очевидный:

Выше видно, что разница в доходностях в 2% не в пользу Китая (разница в доходностях по коротким облигациям еще больше).

Корпорациям США выгоднее размещать капитал у себя дома.

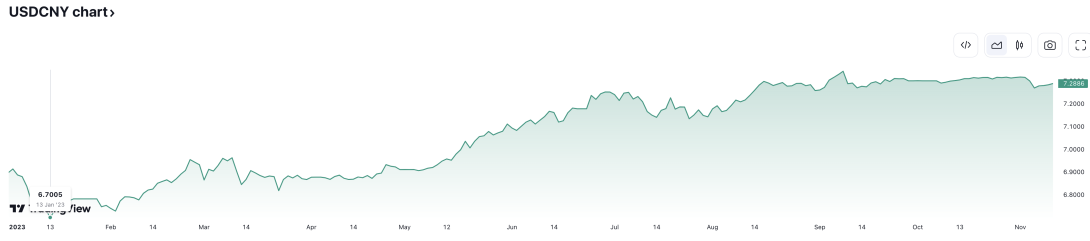

Это отражается на курсе юаня:

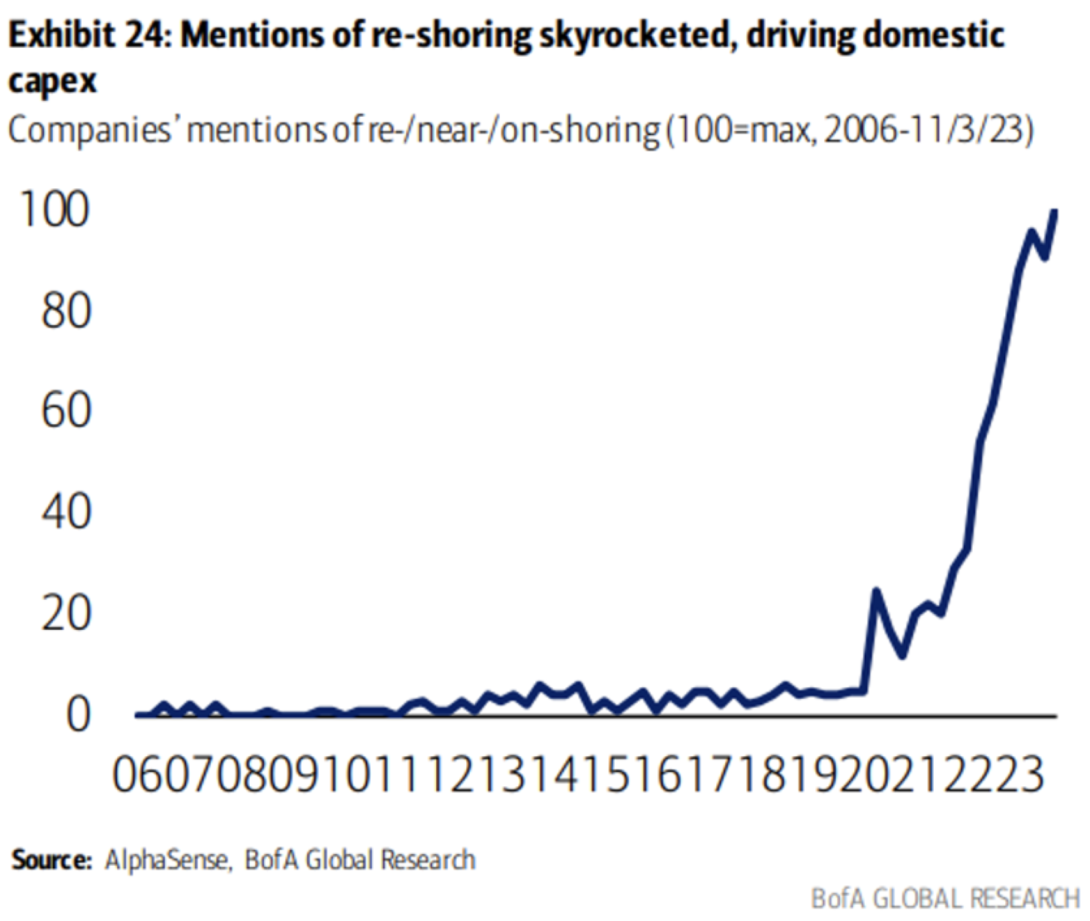

Можно посмотреть и на график упоминаний о репатриации капитала ниже:

Как известно, риск предполагает доходность, но в случае с Китаем первый есть, а вот с последним проблема:

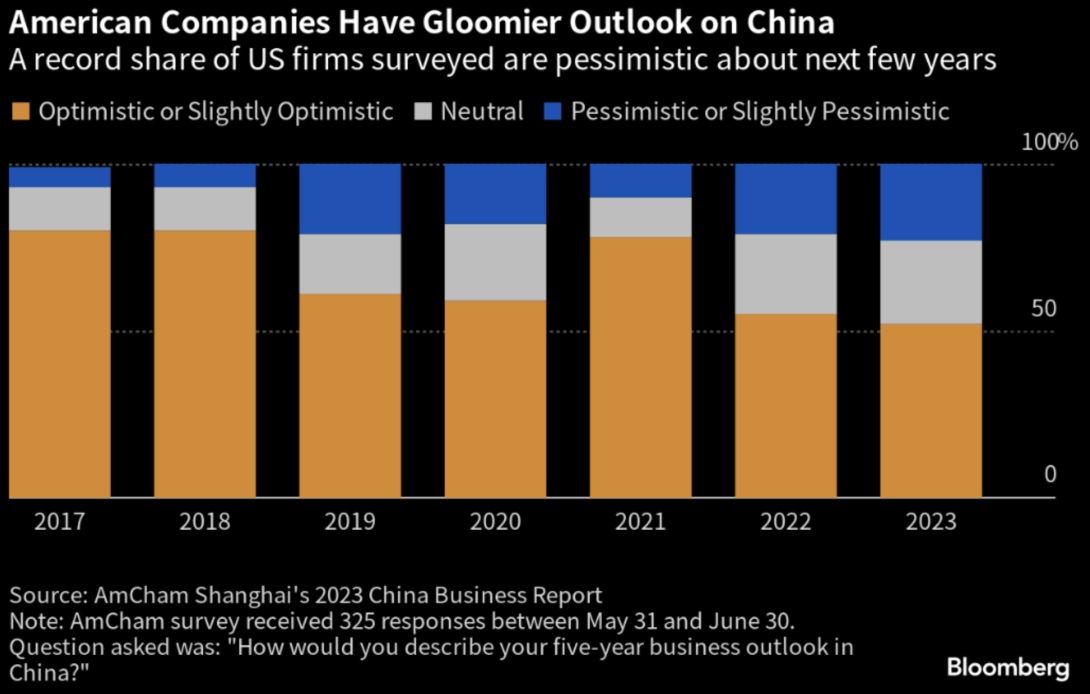

Как и Россия, Китай стремительно становится uninvestable для "западного мира". С этим утверждением можно спорить, но не стоит им пренебрегать. Нерезидентам в Китае становится все труднее инвестировать. Протекционизм цветет пышным цветом. Торговая война, начатая Трампом в 2016 году, не только не затихла, а получила новую жизнь при Байдене.

Китай не остается в долгу:

https://www.reuters.com/business/raids-exit-bans-us-companies-face-growing-hurdles-china-2023-08-29/

Вот результат:

Он довольно неожиданный, но, я думаю, верный:

в какой-то момент проблемы с сектором недвижимости в Китае будут решены. Рецессия (смешно писать, когда несмотря на проблемы в секторе, отвечающем за четверть ВВП (!), Китай растет на 5% за год) закончится.

И вот тогда ...

... очередь из американских инвесторов выстроится перед Китаем снова.

Американцы найдут способ обойти любой закон - главное, чтобы был пирог, который можно поделить. Сейчас пирог сырой. Нерезиденты слетятся, как мухи, как только пирог подрумянится. Но все это будет в том случае, если не вырастут геополитические риски, если Китай пойдет в другом направлении.

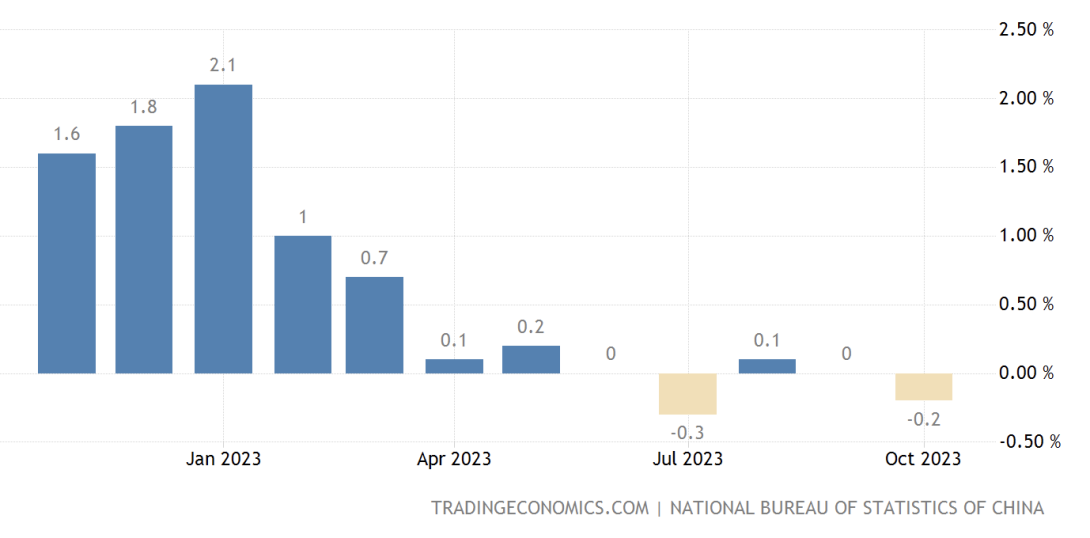

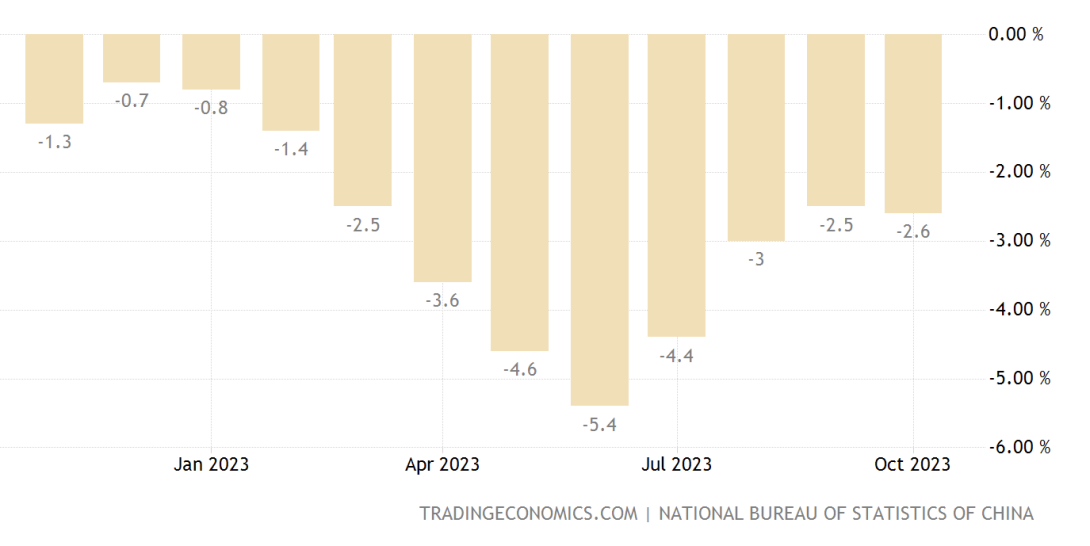

Пока же все китайские стимулы не работают - в октябре в Китае возобновилась дефляция...

Индекс цен производителей уже давно голову не держит:

Важная деталь выше - видно, что цены производителей в октябре упали сильнее, чем в сентябре - это очень плохо для EPS глобальных акций.

Еще для контекста: цены на свинину в Китае сейчас на 30% ниже, чем год назад...

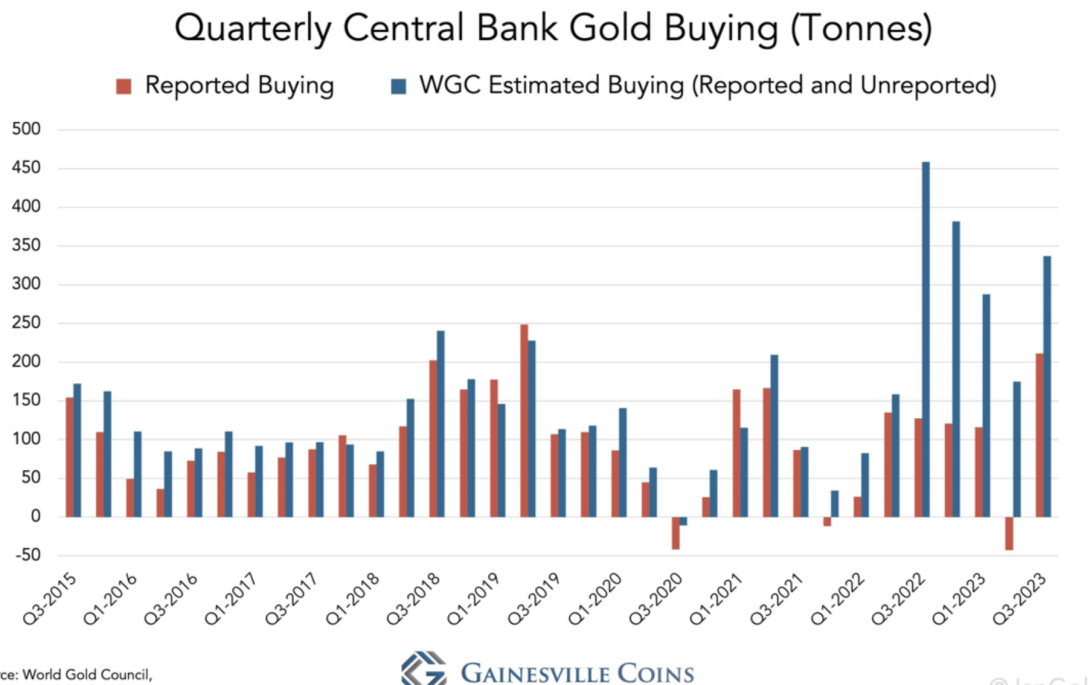

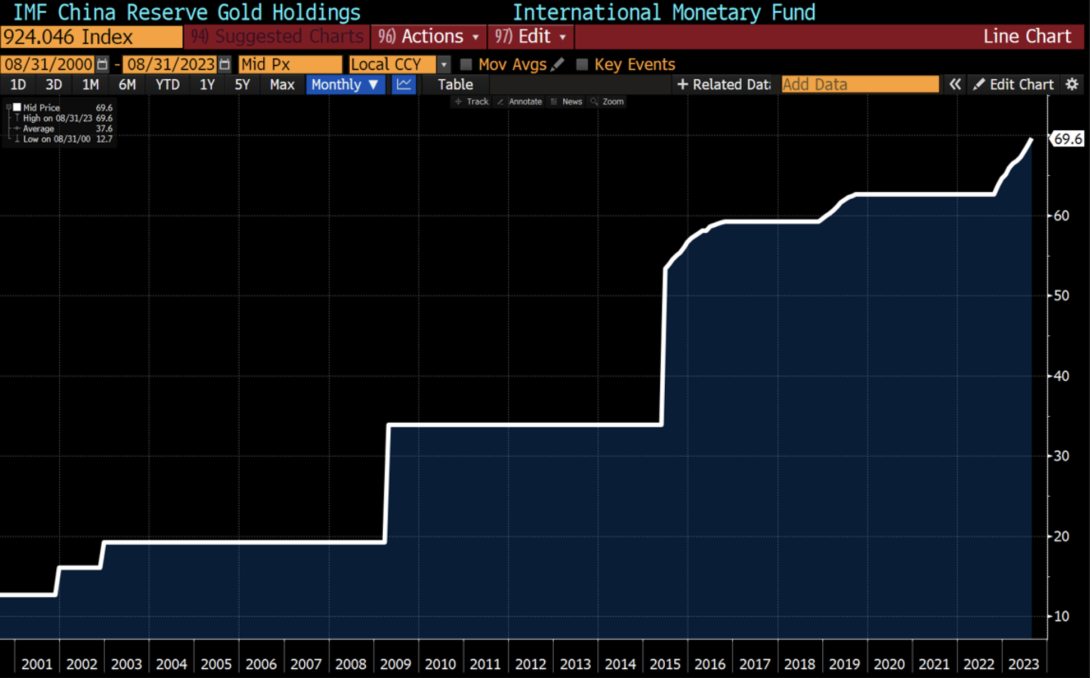

Не пройду стороной и покупки золота Китаем:

МВФ предоставил график, показывающий, что Китай наращивает резервы в золоте с 2015 года (я начал примерно тогда же):

Отсюда мораль:

Китай (и покорный слуга) вполне допускают в будущем мир, в котором будет чуточку меньше долларов. Вот только это проблема не для доллара. Все прочие валюты гораздо хуже USD. Курс - вещь относительная. За курс доллара я относительно спокоен, другое дело, что меня нынче беспокит не столько курс, сколько покупательная способность.

Рейтинговое агентство Moody's понизило прогноз по кредитному рейтингу США со стабильного до негативного, пишет Reuters. Причиной послужил бюджетный дефицит и снижение доступности долга.

1 августа рейтинговое агентство Fitch сообщило, что понизило долгосрочный рейтинг США с AAA до AA+. Агентство отметило, что понижение рейтинга отражает ожидаемое ухудшение финансового положения в течение следующих трех лет, высокую и растущую долговую нагрузку и ослабление управления, что проявилось в противоречиях по поводу лимита госдолга и принятых «в последнюю минуту» решениях. Американские индексы отреагировали снижением. Агентство S&P снизило рейтинг страны до уровня AA+ еще в 2011 г.

https://www.vedomosti.ru/economics/news/2023/11/11/1005316-moodys-ponizilo-reiting-ssha

Поскольку главным драйвером роста ВВП США является долг, важно отслеживать, что с последним происходит.

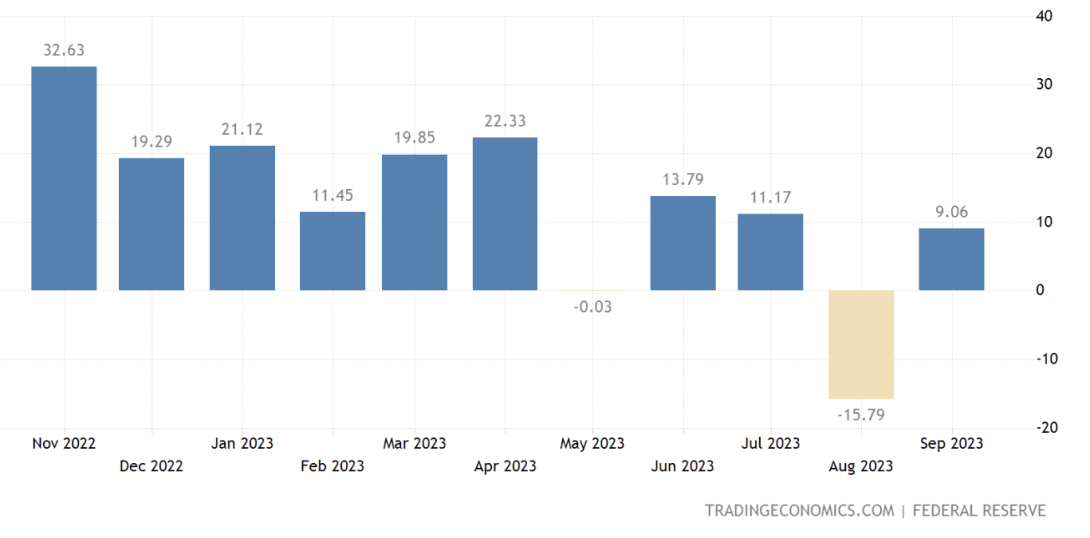

"Общий объем потребительского кредита в США увеличился на $9,06 млрд в сентябре 2023 года по сравнению с пересмотренным в сторону понижения снижением на $15,7 млрд в предыдущем месяце и значительно ниже рыночных ожиданий роста на $11,7 млрд.":

Есть и по-настоящему тревожный сигнал.

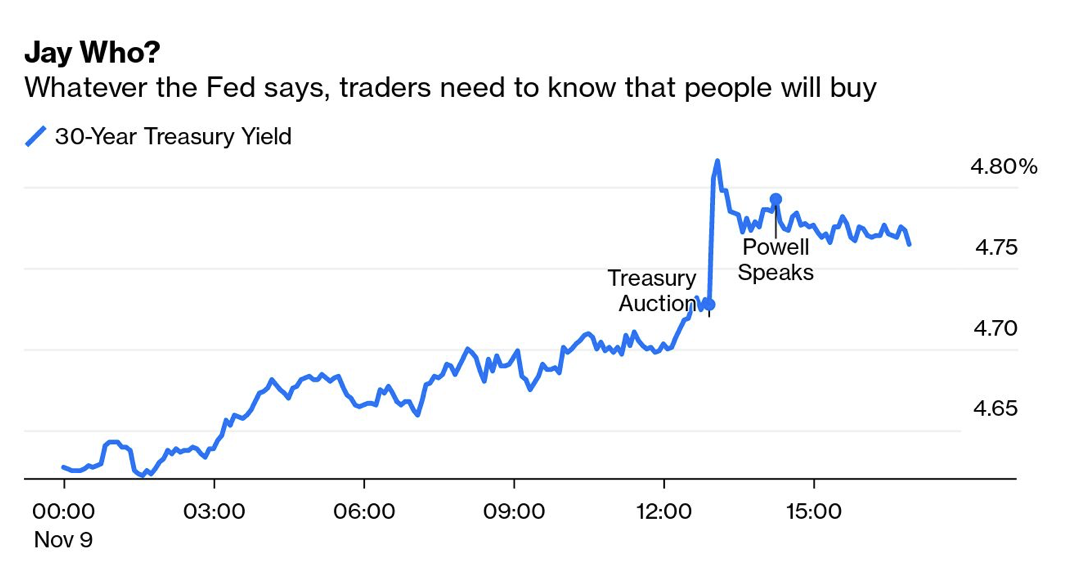

Bloomberg:

"Джером Пауэлл выступил на панели, организованной МВФ, и начал с того, что почти в точности повторил то, что он сказал только на прошлой неделе после последнего заседания ФРС. Он повторил, что если станет целесообразным дальнейшее ужесточение политики, «мы без колебаний сделаем это». Что привлекло внимание, так это небольшое изменение формулировки в его вступительном слове, в котором он предупредил о «риске быть введенным в заблуждение данными за несколько хороших месяцев» и пожаловался, что в прошлом имели место «фальстарты» с низкой инфляцией.

Этого было достаточно, чтобы напугать рынки облигаций. Пауэлл пытался исправить сложившееся на прошлой неделе впечатление о том, что ФРС решила, что уже закончила повышать ставки.

Однако уже не в первый раз за последнее время слова Пауэлла оказались второстепенными по сравнению с новостями о фактическом спросе на облигации на аукционах. Он выступил через час после того, как Казначейство провело аукцион 30-летних облигаций, который вызвал удручающе малый интерес. График доходности 30-летних облигаций точно отражает то, что оказало большее влияние на рынок":

В четверг доходность по 10-летней трежери выросла на 16 бп, что очень много для самой "главной облигации" (а скорее, просто самой главной ценной бумаги) на платнете:

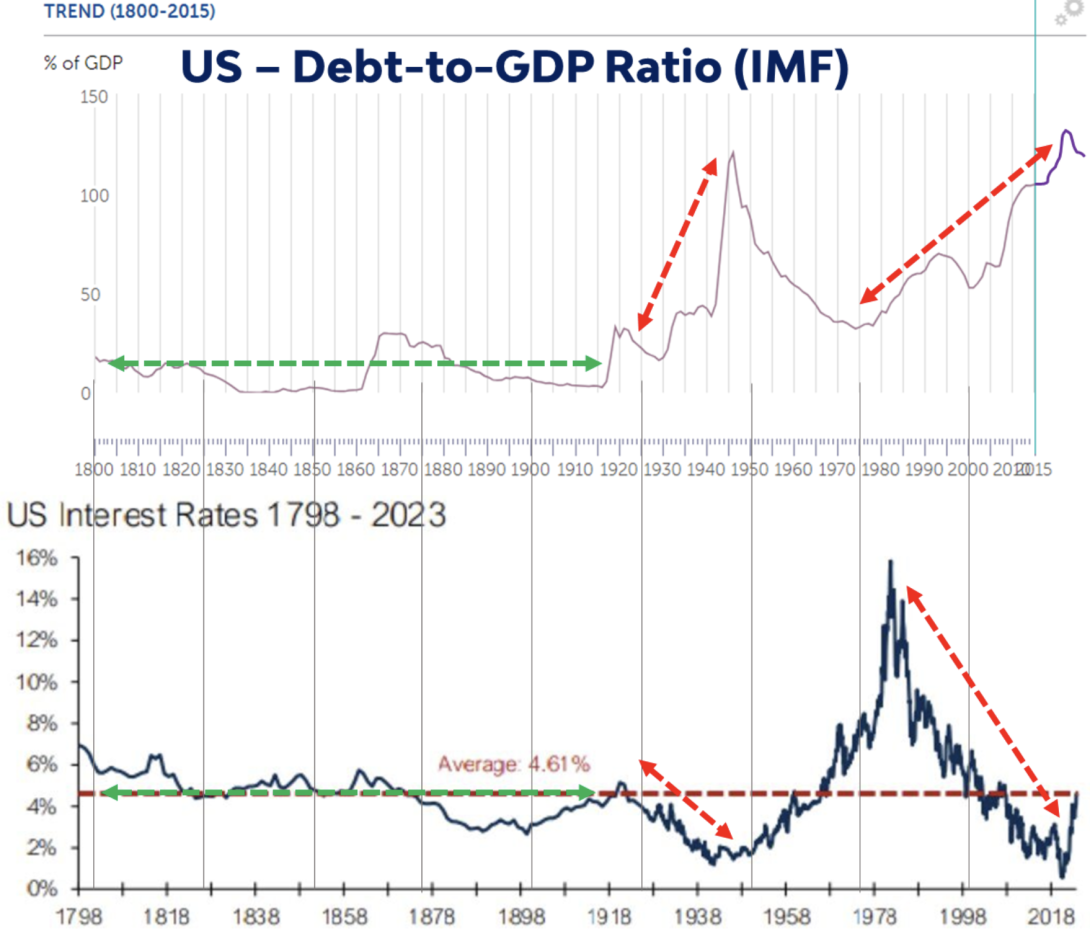

Между 1798 годом и Первой мировой войной доходность 10-летних трежериз была относительно стабильной.

В этот период соотношение долга к ВВП было низким и также относительно стабильным.

После Первой мировой войны траектория соотношения долга к ВВП стала более хаотичной и неуклонно возрастала:

Обратим внимание, что процентные ставки значительно снизились в течение двух периодов, когда соотношение долг/ВВП превышало 100%. В первый раз это было связано со Второй мировой войной. Нас интересует постоянно растущий объем долга, необходимый для экономического роста.

Соотношение долг/ ВВП в настоящее время близко к рекордно высокому уровню, а доходность по 10-летним облигациям сейчас находится на среднем уровне с 1798 года.

Возникает вопрос: будут ли процентные ставки продолжать расти?

Ответ стоит миллионы... рублей и долларов))

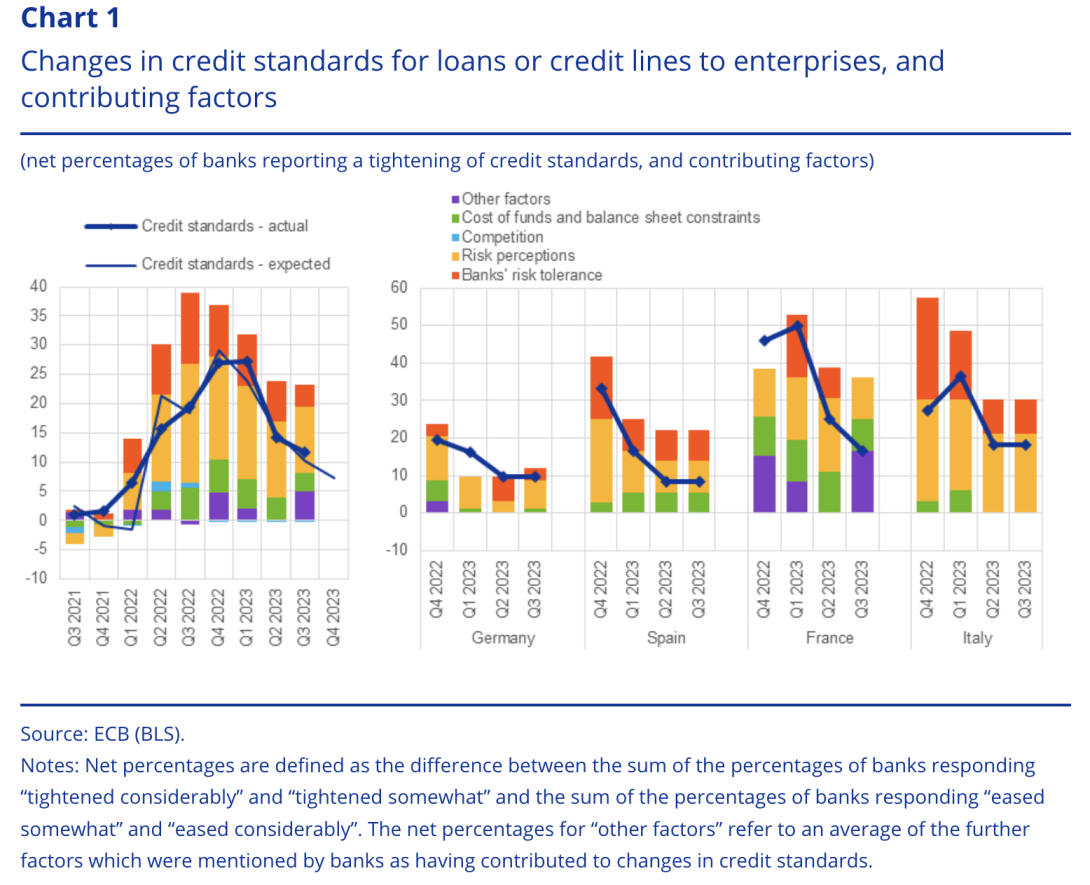

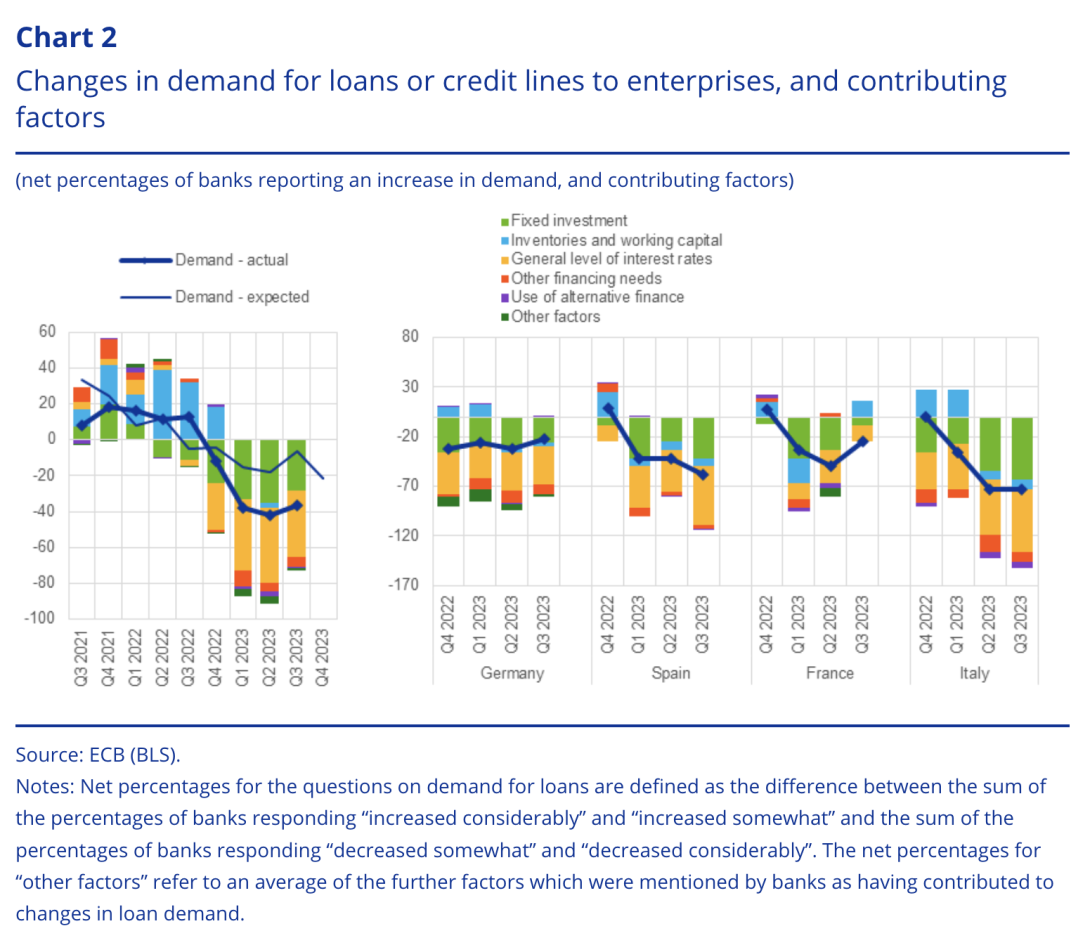

Что происходит с доступностью финансирования в Европе?

Стандарты кредитования существенно ужесточились:

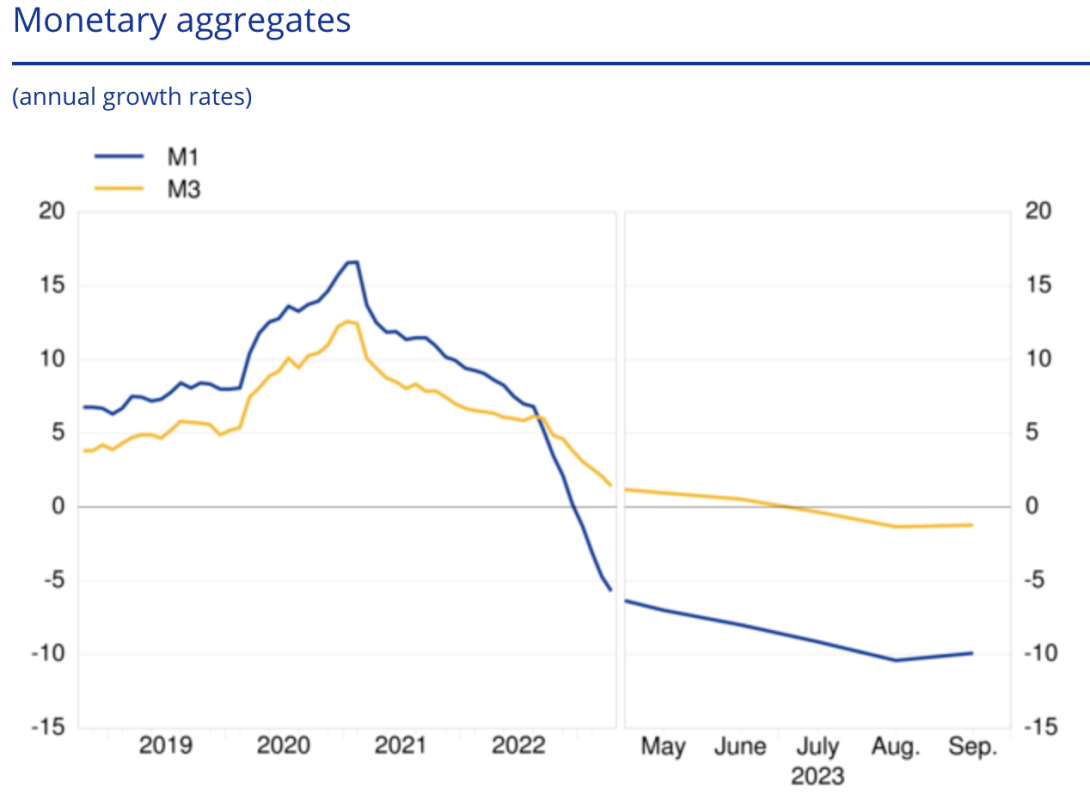

Кстати, любопытно, что США перестали публиковать свой М3... с чего бы?

Динамика кредитования банками домохозяйств в Европе вышло в ноль, а корпораций - стало отрицательным...

При этом мусорные облигации в Европе стоят очень дорого.

Нефть показывает очень слабый перформанс. Brent подорожал на 8% после начала войны на Ближнем Востоке, достигнув пика 20 октября, Brent начал дешеветь и подешевел почти на 13%.

Глядя на состояние дел в Китае и в Европе - неудивительно, что цена на нефть снижается:

Спрос на нефть в Германии - на 50-летнем минимуме!

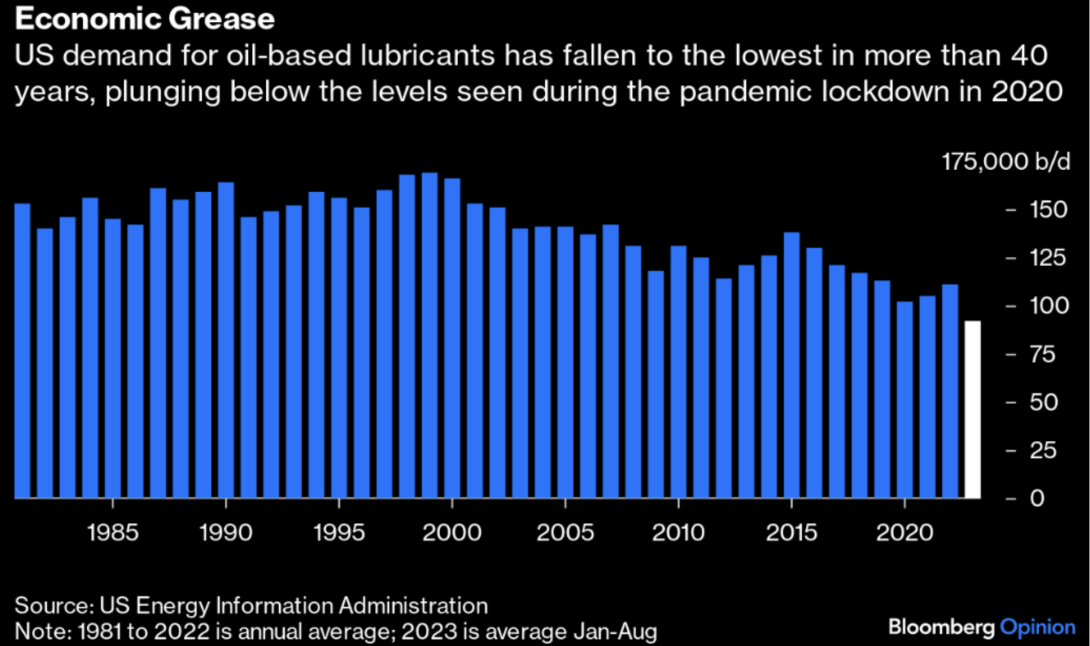

Спрос на машинные масла в США падает в этом году...

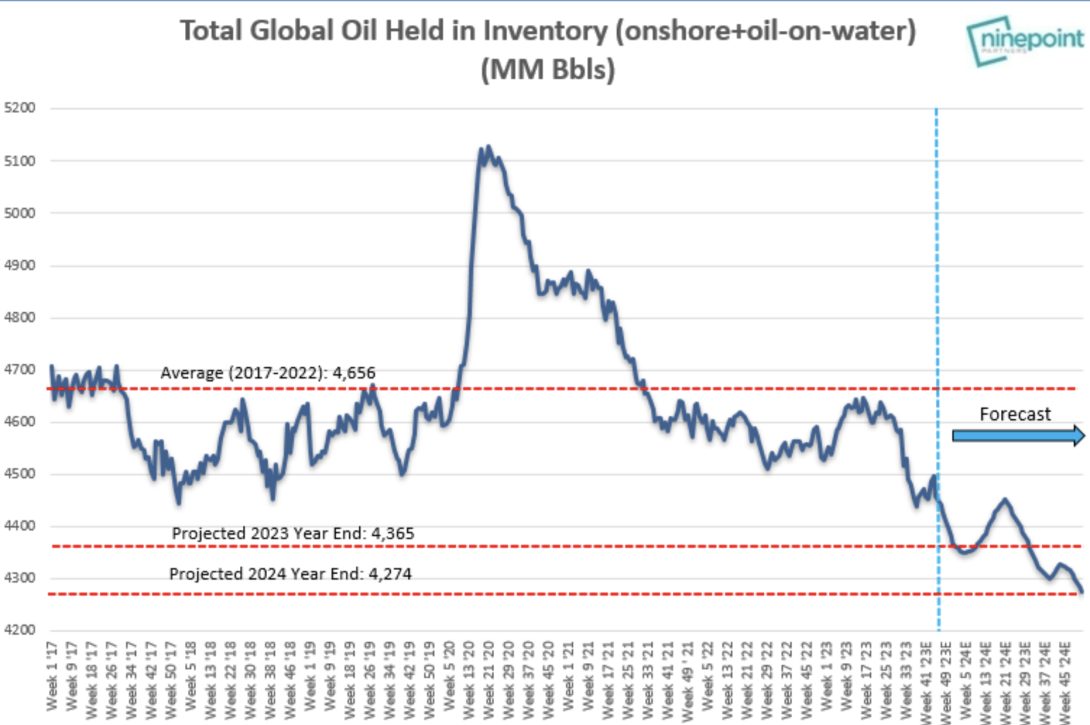

Однако судя по следующему графику - запасы нефти - глобальному спросу еще есть, куда падать:

Пара слов в заключение.

1. В США началось новогоднее ралли на акциях?

2. В России всех волнует вопрос, отчего цены на ОФЗ выросли?

Это все неважно.

Главное - не уноситься с потоком.

Если суетиться, можно упустить из вида большую картину мира.

Прошло почти два года с тех пор, как глобальные центральные банки начали самое агрессивное монетарное ужесточение за многие десятилетия. Исторически...