Риск для цен на Нефть

Реализовался один из рисков в России.

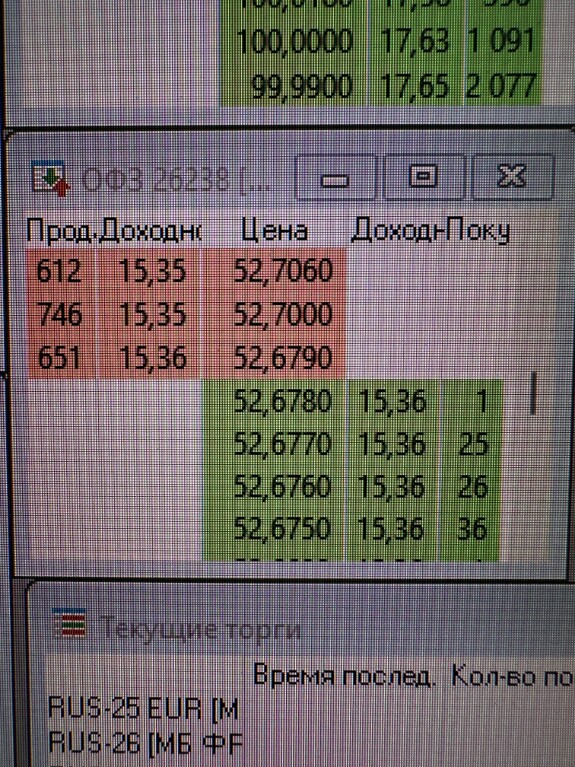

Риск потери вторичной ликвидности.

Вот так выглядят утром стаканы с ценами на российские суверенные евробонды:

Баффет говорит, что акции в портфель нужно отбирать такие, которые не вызывают беспокойства даже если биржа перестанет работать. Именно это все чаще происходит в России. В прошлую пятницу биржа час не работала. А теперь... мы готовы сидеть в евробондах до погашения?

С ОФЗ все предсказуемей: и ликвидность... и убыток))):

https://investfunds.ru/indexes/71975/

Без него, на самом деле, спокойнее: не знаешь, сколько стоит и не вспоминаешь про них, продавать не хочется. Я купил их настолько давно, что вдруг осознал, что уже не помню, сколько))

1. Только 6% компаний S&P 500 упомянули «рецессию» в своих отчетах о доходах за второй квартал 2024 года.

2: Спреды по корпоративным облигациям США заметно расширились за последние 2 недели из-за растущих опасений по поводу финансовой системы, однако теперь быстро сужаются, что является позитивным знаком для акций США.

3. Анализ загрязненности атмосферы в Китае в реальном времени показывает, что экономика Китая пока не ускоряется и ей требуются дополнительные стимулы.

22-24 августа в США проходит конференция в Jackson Hole. Это всегда очень важное событие.

По-моему это где-то рядом с ранчо из

Пауэлл выступит в пятницу утром в 10:00 по восточному времени.

DataTrek пишет:

"Это заставило нас задуматься о том, как фондовые рынки торговались вокруг предыдущих конференций в Джексон-Хоуле. Несмотря на свою номинальную цель как встречи центральных банкиров и экономистов, это мероприятие также долгое время служило председателям ФРС возможностью пообщаться во время летнего перерыва в заседаниях FOMC. Комитет обычно не собирается в августе, и Джексон-Хоул удобно заполняет этот пробел.

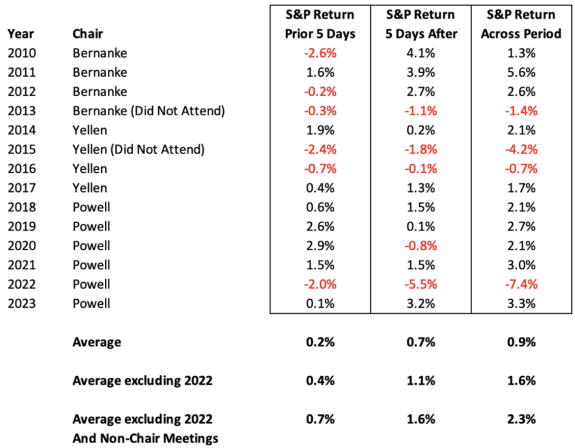

В следующей таблице показаны доходности S&P 500 за неделю, предшествовавшую выступлению председателя ФРС в Джексон-Хоуле, за неделю после мероприятия и совокупный доход за этот двухнедельный период с 2010 по 2023 год. Председатели ФРС не всегда присутствуют, и мы отметили эти годы.

Средняя доходность индекса S&P 500 за двухнедельный период вокруг Джексон-Хоула с 2010 года составила +0,9 процента, с учетом доходности, взвешенной по неделе после заседания (+0,7 процента по сравнению с всего лишь +0,2 процента за неделю до этого).

Мы считаем 2022 год годом-выбросом, учитывая агрессивную денежно-кредитную политику ФРС, поэтому его «дрейф» в -7,4 процента в Джексон-Хоуле понятен в этом контексте. Даже тогда речь председателя Пауэлла «что бы ни случилось» удивила рынки, и S&P упал на 5,5 процента за неделю после выступления. Исключите этот год, и средняя доходность Джексон-Хоула с 2010 года увеличится до 1,6 процента, причем большая часть движения (1,1 пункта) все еще происходит после комментариев председателя.

За исключением 2022 года, 2 худших года для доходности фондового рынка США около недель Джексон-Хоул были, когда тогдашний председатель ФРС не присутствовал на конференции (2013 и 2015, -1,4 и -4,2 процента). Это говорит о важности конференции как мероприятия по информированию о политике. Средняя доходность S&P 500 за 2 недели около Джексон-Хоул, за исключением 2013, 2015 и 2022 годов, составляет 2,3 процента, также смещенная к неделе после выступления председателя (1,6 пункта).

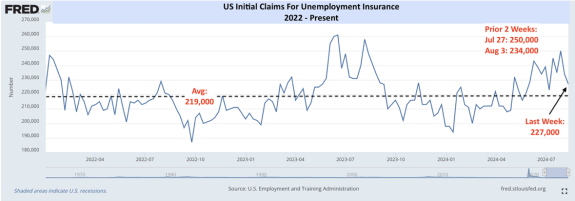

Вывод: ожидания рынка относительно снижения ставок ФРС в этом году очень высоки, Пауэлл должен быть достаточно обнадеживающим по этой теме в эту пятницу, чтобы увидеть типичный «дрейф Джексон-Хоул» выше в течение следующих 2 недель. Более того, он знает, что рынки выходят из нескольких волатильных недель, и поэтому захочет тщательно подбирать слова. Наконец, последние данные по первоначальным заявкам по пособиям говорят о том, что рынок труда США держится довольно хорошо…

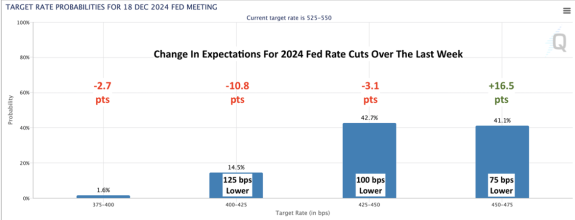

Вот как выглядят рыночные ожидания по будущей ставке Fed Funds Rate:

На прошлой неделе вероятность хотя бы одного снижения на 50 бп в течение следующих 4 месяцев снизилась с 75 до 59 процентов. Большая часть этого снижения была обусловлена лучшими, чем ожидалось, отчетами по розничным продажам в четверг (+1,0 процент против ожиданий +0,3 процента) и отчетом по пособиям, как обсуждалось выше. Однако даже с этими обнадеживающими данными фьючерсы по-прежнему дают немного большие, чем 50:50, шансы хотя бы одного снижения на 50 бп в этом году. Хорошие новости как для председателя Пауэлла перед его пятничной речью, так и для рынков: фьючерсы не предполагают, что на сентябрьском заседании будет крупное снижение ставки (вероятность всего 25 процентов).

Меня интересует тема Fed Funds из-за моей позиции в золоте.

Хотя, по правде говоря, мне все это безразлично.

США в любом случае придется вновь запускать печатный станок. Это может произойти раньше, может позже, но не произойти не может. У меня же есть и время и терпение.

Я никуда не тороплюсь.

Чем дольше ставка продержится на высоком уровне, тем сильнее вырастет стоимость обслуживания госдолга, тем лучше для золота.

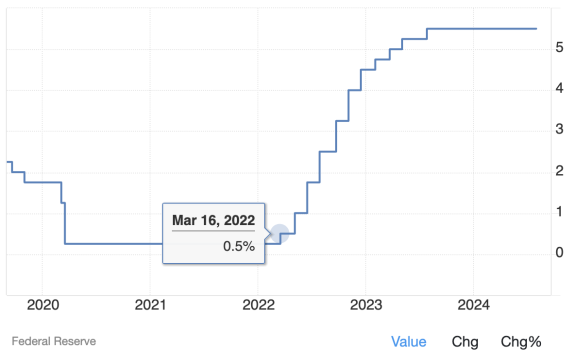

Я вижу, что экономика США начала замедляться, однако недостаточно сильно, чтобы ставку нужно было снижать сразу на 50 бп или например ПЯТЬ раз в следующие 12 месяцев. Вполне возможно, что ФРС снизит ее в сентябре на 25 бп и на этом все закончится. Что будет через 12 месяцев - никто не знает:

... как видно выше, потребовалось меньше двух лет...

Говорят, в ФРС работают около 400 PhD из MIT и других лучших ВУЗов планеты. Как видно выше, они не могут предсказать будущее.

Что же можно требовать от ЦБР!

Предсказать невозможно не только будущую ставку ЦБ, но и исход президентских выборов, если конечно они проходят в демократической стране а не в России.

Bloomberg пишет:

"В Чикаго демократы соберутся, чтобы выдвинуть Камалу Харрис на пост президента. Теперь она является фаворитом на победу. До того, как избиратели примут решение, еще 10 недель, и есть время для любого количества перемен. Одна из возможностей, обсуждаемая некоторыми видными инвесторами, заключается в том, что возвращение в Чикаго может привести к повторению катастрофического съезда демократов в 1968 году, который перерос в битву между полицией Чикаго и демонстрантами против войны во Вьетнаме. Анархия вывела Никсона в командное лидерство, которое он так и не сдал; предположения о повторении, на этот раз с пропалестинскими протестующими, могут выдавать желаемое за действительное, но, безусловно, есть возможность для шока.

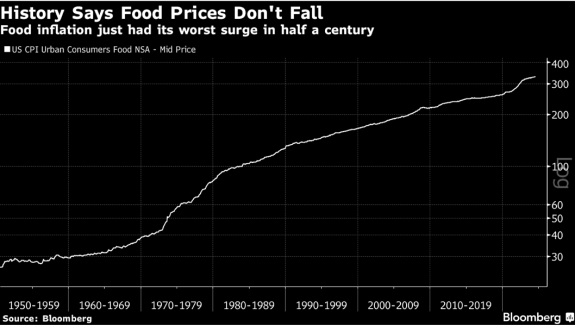

Помимо этого, самой большой уязвимостью Харрис является инфляция. Рост цен при администрации Байдена стал оскорблением для многих американцев после Великой рецессии и совсем недавней пандемии. В частности, существует проблема «анти-ядра». Цены на продукты питания и энергоносители не находятся в центре внимания в Джексон-Хоуле, потому что центральные банки не могут их контролировать, но они в значительной степени находятся в центре внимания потребителей. Шок для этих цен в первые два года администрации Байдена был самым сильным с конца 1970-х годов. Вот что произошло с официальным индексом цен на продукты питания в логарифмической шкале с 1950 года:

То, что произошло в 2021 и 2022 годах, действительно навредило, особенно людям, которые не сталкивались с подобным раньше. Действительно серьезной проблемой для демократов является то, что цены на продукты питания не снижаются. Более того, они зависят от таких факторов, как изменение климата, которые нельзя быстро исправить. Так что это самая опасная проблема для демократов. Харрис набросала план по борьбе с инфляцией в своей речи на прошлой неделе. Самая яркая идея была следующей:

"Буханка хлеба стоит сегодня на 50% дороже, чем до пандемии.Говяжий фарш подорожал почти на 50%. Многие крупные продовольственные компании получают самую высокую прибыль за два десятилетия. И хотя многие продуктовые сети сжимают маржу, другие все еще нет. Послушайте, я знаю, что большинство предприятий создают рабочие места, вносят вклад в нашу экономику и играют по правилам, но некоторые — нет, и это просто неправильно, и нам нужно принять меры, когда это так...

Я буду работать над тем, чтобы принять первый в истории федеральный запрет на взвинчивание цен на продукты питания. Мой план будет включать новые штрафы для компаний-оппортунистов, которые пользуются кризисами и нарушают правила."

Я никогда не беспокоюсь за США.

Почему?

Вот почему:

„Американцы всегда находят единственно верное решение. После того, как перепробуют все остальные.“ — Уинстон Черчилль.

Но продолжим читать Bloomberg, чтобы понять, что США, скорее всего погибнут не завтра.

https://globalaffairs.ru/articles/starik-lejtenanta-nejtli/

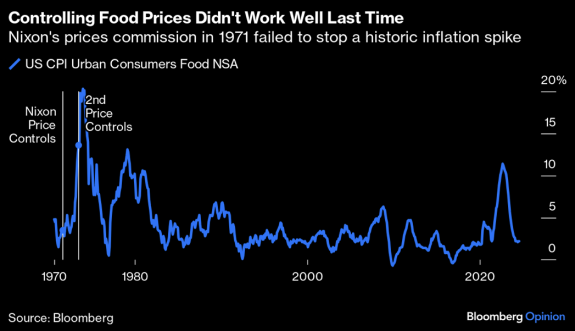

"Здесь не так много подробностей, но то, что у нас есть, звучит не очень хорошо. Контроль цен не работает. Его пробовали в США, при Никсоне — снова этот человек. Он ввел комиссии как на заработную плату, так и на цены в августе 1971 года, когда он отцепил доллар США от золотого стандарта, и восстановил их в 1973 году, когда инфляция набирала обороты. Милтон Фридман, его экономический советник и лауреат Нобелевской премии 1976 года, предсказал, что это закончится «полным провалом и выходом на поверхность подавленной инфляции». Он был прав:

Обратите внимание, как редко инфляция цен на продукты питания становится отрицательной. Существует интересный спор о том, действительно ли попытки контроля цен помогли вызвать всплеск инфляции 1970-х годов. Не подлежит сомнению, что они не смогли его остановить, и трудно понять, как такая политика может принести какую-либо пользу.

Лучшая стратегия республиканцев для возвращения Белого дома — сосредоточиться, как лазерный луч, на стоимости жизни. Неспособность Дональда Трампа сделать это вызвала аргумент о том, что он, похоже, пытается почти отдать президентство.

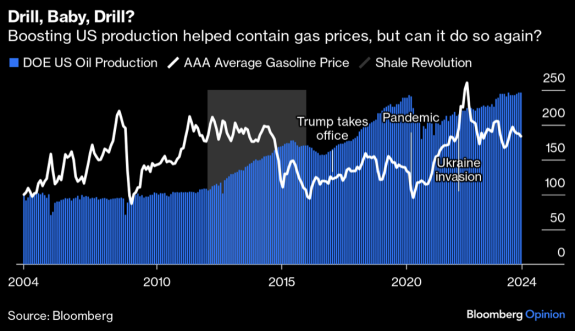

Его большой план по снижению инфляции — увеличить добычу нефти.

В первый раз Трамп наблюдал за большим ростом добычи, который совпал со стабильными ценами на АЗС. Однако большой сдвиг в сторону сланца и огромное падение цен на газ, когда нефтяной картель ОПЕК решил заполонить рынок, произошли при Бараке Обаме. Добыча нефти восстановилась при Байдене и немного превысила свой пик до пандемии. Дальнейшее наращивание производства может помочь, но не кажется срочным приоритетом для борьбы с инфляцией:

Насколько это актуально?

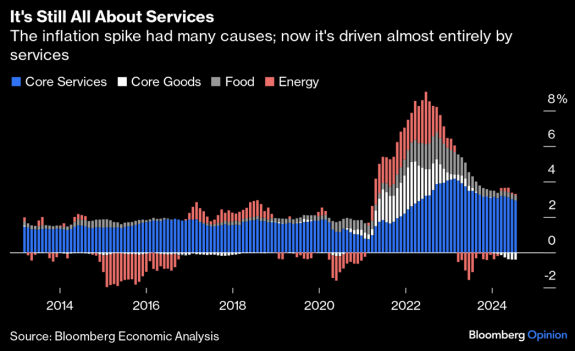

С политической точки зрения Трамп и Харрис правы в том, что нефть и продовольствие имеют огромное значение и могут решить исход выборов. Но эти цены трудно изменить. Даже если бы это было возможно, в долгосрочной перспективе это не сильно помогло бы. На прошлой неделе мы обновили структуру инфляции в приведенной ниже таблице. Энергия и продовольствие были центральными факторами скачка. На данном этапе они почти неактуальны. Сейчас важнее всего основные услуги, которые, как можно утверждать, могут определяться денежно-кредитной политикой:

Дебаты о том, стоит ли брать их под контроль, будут вестись представителями центральных банков в Jackson Hole, а не в Чикаго.

... Вид группы ученых и технократов, собирающихся в красивой обстановке, чтобы обсудить эти вещи вдали от глаз общественности, приводит в ярость. Но после съезда республиканцев в прошлом месяце с участием Халка Хогана и того, что, вероятно, ждет нас в Чикаго, предоставление элиты на горном курорте начинает выглядеть немного лучше.

Во всех этих дебатах отсутствует фискальная политика. Кризис британских государственных облигаций 2022 года показал пределы правительств, нагнетающих фискальный насос до того, как рынок облигаций взбунтуется. США, эмитент мировой резервной валюты, находятся в более сильной позиции, но было бы неразумно предполагать, что они могут продолжать безнаказанно тратить больше, чем привлекать. Рынок облигаций может взбунтоваться еще до выборов, поскольку станет ясно, что оба кандидата выступают за политику, которая напрямую увеличит дефицит.

"Объем долга, который необходимо выпустить, с «небрежным» отношением к созданию долга будет продолжать расти. ФРС будет контролировать начальный этап, но я ожидаю, что рынок отреагирует, повторно установив некоторый элемент срочной премии"

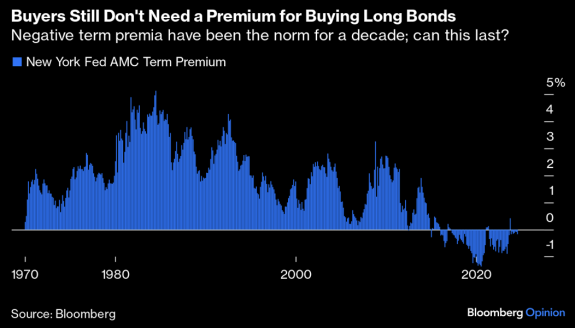

В широком смысле это относится к дополнительной премии, которую инвесторы требуют, чтобы пойти на риск изменения процентных ставок, пока они держат облигацию. Это неизвестно в реальном времени, и существуют различные оценки. Эта диаграмма показывает термин «премия», опубликованный Федеральным резервным банком Нью-Йорка (и названный в честь его изобретателей, Адриана, Мёнча и Крампа):

Инвесторы обычно требуют премию. За последнее десятилетие они этого не делали, и премия стала отрицательной. Это может быть из-за недостатка ликвидности или высокого спроса на казначейские облигации в качестве обеспечения, или из-за ряда технических причин, которые могут дать инвесторам ложное чувство безопасности. Возврат к положительным премиям за срок может означать неожиданные потери инвестиций и усложнить жизнь следующему президенту..."

Пример провала политики Лиз Трасс осенью 2022 и последовавший коллапс рынка гособлигаций Англии - действительно очевидный маркер для США. Произошедшее в Англии в 2022 можно было бы назвать "черным лебедем".

Все англичане благостно живут и не задумываются про долг страны и дефицит бюджета. США тоже привыкли думать про свою исключительность и резервный статус доллара, мол, куда они денутся, все равно придется покупать наши трежериз. В России почти все экономисты упрямо делают вид, что никакой войны нет.

И тут приходит новость из Суджи:

Ну кто бы мог подумать?

Ровно так же никто не Парламенте Британии "не подумал" про план Трасс сократить налоги и нарастить бюджетные расходы.

Точно также Харрис по-видимому ни о чем не думает, так как просто ни бельмеса не смыслит в экономике.

Подчеркну, что я вовсе не "болею" за Трампа.

Всякий раз, когда я читаю про очередной запрет экспорта... бензина.. керосина... курятины.... Про предложения ограничивать цены в розничных сетях... Меня просто душит ярость.

На этой оптимистичной ноте, я наконец пойду в свой любимый бассейн.

Впервые с 30 июля.

Спасибо за внимание!