Золото & Серебро

Золото & Серебро

Объяснить разницу в 28% с Лондоном с помощью НДС уже не получается. Да и не требуется. Просто "такое бывает только раз в жизни... только раз"...

https://www.axios.com/newsletters/axios-closer-06cf9960-f563-11ee-8058-e35dd399455c.html?utm_source=newsletter&utm_medium=email&utm_campaign=newsletter_axioscloser&stream=top

А между тем....

Доходности 2- и 10-летних трежериз обновили максимумы с начала года (но не напугали ни золото, ни серебро, ни тем более акции):

Во-первых, инвесторы могут до сих пор не верить, что высокие доходности останутся надолго... Это первый риск...

Во-вторых, доходности даже сейчас все еще сильно ниже 5%, уровня, в районе которого рынок трежериз перестал нормально функционировать осенью 2023, заставив Йеллен агрессивно вмешаться...

При этом VIX тоже обновлял максимум с начала года:

Но, во-первых, он все равно ниже своей долгосрочной средней в районе 20...

Во-вторых, для акций гораздо важнее другой индекс волатильности:

Считается, что когда MOVE превышает 150 - это означает, что ФРС утратила контроль над рынком облигаций, то есть, размещать новые трежериз на аукционах нежелательно. В 2020 MOVE доходил до 200 по-моему... Сейчас он снижается, но все равно еще на повышенном уровне. Видимо для инвесторов важнее тренд вниз.

Вернемся к золоту.

С середины ноября (когда я проводил очередные закупки) золото подорожало более чем на 20%.

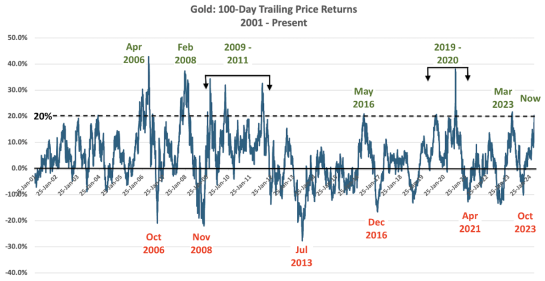

Я нашел любопытную статистику у DataTrek:

"С 2001 года золото приносило в среднем 4,0% доходности за каждые 100 дней.

Стандартное отклонение от этого среднего значения составляет 9,5%. Таким образом, уровни роста 1- и 2-стандартного отклонения составляют 13,5 и 23,0%.

При нынешней 100-дневной доходности в 20,3% недавний рост золота значительно превысил 1 стандартное отклонение и дошел до 2 стандартных отклонений.

Таким образом, золото только что пережило статистически необычный рост с точки зрения его исторических показателей.

Посмотрим на временные ряды скользящей 100-дневной доходности золота с 2001 года. На следующем графике представлены эти данные, а также текущий 20-процентный уровень роста, показанный пунктирной черной линией, и даты различных отмеченных особенно высоких и низких точек в зеленом и красном поле:

Во-первых, учитывая математические расчеты, которые мы показали выше, +20-процентные 100-дневные изменения цен на золото являются относительно необычными. С 2001 года они происходили в 2006, 2008 годах, 3 раза в 2009-2011, 2016 годах, 3 раза в 2019-2020, 2023 годах и в настоящее время. Интересно, что процент выигрышей золота за любые 100 дней (положительная доходность в процентах от общей суммы) составляет 66%.

Во-вторых: +20-процентное 100-дневное ралли золота бывает двух видов. Один вид демонстрирует продолжающуюся силу, например, в 2009–2011 и 2019–2020 годах. Другой быстро сходит на нет, как это было в апреле-октябре 2006 года, с февраля по ноябрь 2008 года, с мая по декабрь 2016 года и с марта по октябрь 2023 года.

В-третьих: Разница между кратковременным ралли золота и более длительными движениями сводится к возрастающему долгосрочному спросу на желтый металл. Это произошло в 2009–2011 годах, когда западные инвесторы обратились к альтернативным активам после финансового кризиса и резкого роста спроса в Китае после посткризисного фискального и монетарного стимулирования этой страны. С 2019 по 2020 год цены на золото выросли с $1200 за унцию до $2000 за унцию. Пандемический кризис вновь пробудил интерес инвесторов к драгоценным металлам, а фискальные и монетарные стимулы США предоставили многим инвесторам ликвидность для покупки физического или финансового (ETF) золота.

Вывод:

Мы считаем, что у золота есть необходимый катализатор для продолжения недавнего роста, хотя и более медленными темпами, чем в последние 100 дней. Покупки золота центральными банками за пределами США должны продолжаться в течение многих лет, поскольку они стремятся диверсифицировать свои финансовые активы, основанные на долларах, такие как казначейские облигации, и перейти к золоту, физическому активу, основанному на долларах."

А что с серебром?

Еще совсем недавно, в 2019 году, цена на серебро была в среднем около $16:

Соотношение золота и серебра мало о чем говорит. У этих металлов осталось мало общего, с тем же успехом можно сравнивать золото и медь. Это соотношение - хороший показатель, позволяющий увидеть, на каком этапе цикла мы находимся. Например в 2020 году соотношение было примерно 120:1...

В то время инвесторы считали, что промышленность умерла и серебро стало никому не нужно из-за Covid.

С тех пор цена на серебро сильно обыграла золото: соотношение сдвинулось сильно ниже. Отчасти это объясняется тем, что "капитализация" серебра примерно такая же, как у биткоина - у обоих по $1,4 трлн и чтобы сильно повлиять на рыночную цену достаточно небольшой суммы. Именно из-за крайне высокой волатильности серебра, оно так непопулярно у инвесторов (хотя у западных и золота рекордно мало в портфелях тоже).

Текущее соотношение цены золота к серебру все еще может свидетельствовать о том, что цена на серебро продолжит расти более быстрыми темпами.

Как известно, более половины спроса на серебро - со стороны промышленности: в прошлом году он составил 632 миллиона унций на рынке объемом 1,1 - 1,2 миллиарда унций. Инвестиционный же спрос достиг рекордного уровня в 2022 году. За 2023 данных еще нет, но ожидается, что это спрос снизился: мы видели отток средств из ETF. По-видимому спрос сместился с Запада на Восток с точки зрения инвестиционного спроса. В последнее время мы наблюдаем рекордные покупки в Китае.

В Китае платят за серебро премию в размере около $2,50 или $2,70 за унцию. Иногда на узком рынке появляется довольно большая надбавка в 10% и более.

Так что напрашиваются два вывода:

1. промышленность приобретает все большее значение,

2. спрос на данный момент сместился на Восток.

Когда и если произойдет разворот монетарной политики ФРС или же вдруг проявится промышленный спрос в западной экономике, это потенциально приведет к росту цен на серебро.

Про промышленное использование серебра мы уже множество раз все обсудили.

Со стороны же предложения все выглядит достаточно печально.

В 2013 году добыча на рудниках составила 845 миллионов унций. В прошлом году, по прогнозам составила около 820 миллионов унций. Прошлый год стал аномальным, поскольку крупная забастовка в Мексике остановила производство серебра на большом руднике.

Но даже в 2022 году добыча составляла всего 837 млн унций.

Отсюда мораль: предложение на шахтах не изменилось за 10 лет.

Переработка также стагнировала: с 2013 года в течение последних десяти лет она оставалась неизменной и составляла около 180 миллионов унций в год. Переработка весьма чувствительна к ценам, и поскольку цены на серебро не были высокими, стимулов для переработки не было. Кроме того, например солнечные панели трудно перерабатывать. Для многих продуктов, таких как автомобиль, телефон или телевизор, серебро используется в относительно небольших количествах, а это означает, что нет особого стимула его извлекать.

Для переработки серебра не существует единой технологии. Большая часть серебра, потребляемая в промышленности, исчезнет. Перерабатываются лишь такие вещи, как ложки, вилки, столовое серебро и ювелирные изделия, которые легче переплавить на металлолом.

В мире есть крупные резервы физического серебра: в Лондоне, в США и в Шанхае. В совокупности там было более 1 млрд унций.

Однако из ETF "утекло" около 400 млн унций. Если так будет продолжаться, наземные запасы продолжат падать.

Серебро вполне могло бы сыграть такую же роль, как палладий несколько лет назад, когда люди игнорировали дефицит последнего: из года в год был дефицит за дефицитом, а затем в какой-то момент цена на палладий просто взорвалась.

Многие считают серебро важнейшим металлом. Однако на самом деле оно не входит в список важнейших минералов ни в Канаде, ни в США.

Этим отчасти объясняется апатия инвесторов по отношению к "серебряным" акциям...