Товарные рынки на фоне перемен в мировой валютной системе

Поговорим и связи цен на товарных рынках и процентных ставках.

Для иллюстрации я буду использовать картинки Saxo Bank.

На рынке существует множество ETF на товарные рынки, однако в них нужно либо разбираться, либо избегать. Потому что инвестируют такие ETF. как правило через фьючерсы, а фьючерсы на ресурсы бывают как в контанго, так и в бэквордации. Перформанс ETF в большей степени зависит не от перформанса базового актива, а именно от контанго или бэквордации...

Когда инвестору нужно делать ролл по фьючерсам при контанго - инвестор сразу теряет много денег. Когда рынок в бэквордации - наоборот зарабатывает.

Некоторые ресурсы находятся в дефиците - они в бэквордации.

Некоторые в относительном изобилии - те в контанго.

Правда, есть еще одна переменная - процентные ставки.

За последние лет 15 люди настолько привыкли к снижению ставок, что забыли про их влияние на контанго/бэквордацию, а ведь одно дело, когда ставка 0,25% и совсем другое, когда 5,5%. Меняется как альтернативная выгода, так и стоимость хранения ресурса на складе, стоимость транспортировки и страховки... Вот почему, когда ставка вдруг резко выросла, многие инвесторы в ресурсы (через фьючерсы) с удивлением обнаружили, что ролл по контракту вдруг сильно ударил по их перформансу.

Если купить Goldman Sachs Commodity Index в 1999, продать его 2010 и параллельно купить акции в 1999:

- 25% агро

- 25% металлы

- 25% золото

- 25% энергетика,

то к 2010 году портфель акций вырос бы на 350%, а GS ETF дал бы НОЛЬ.

Ноль бы получился из-за стоимости роллов.

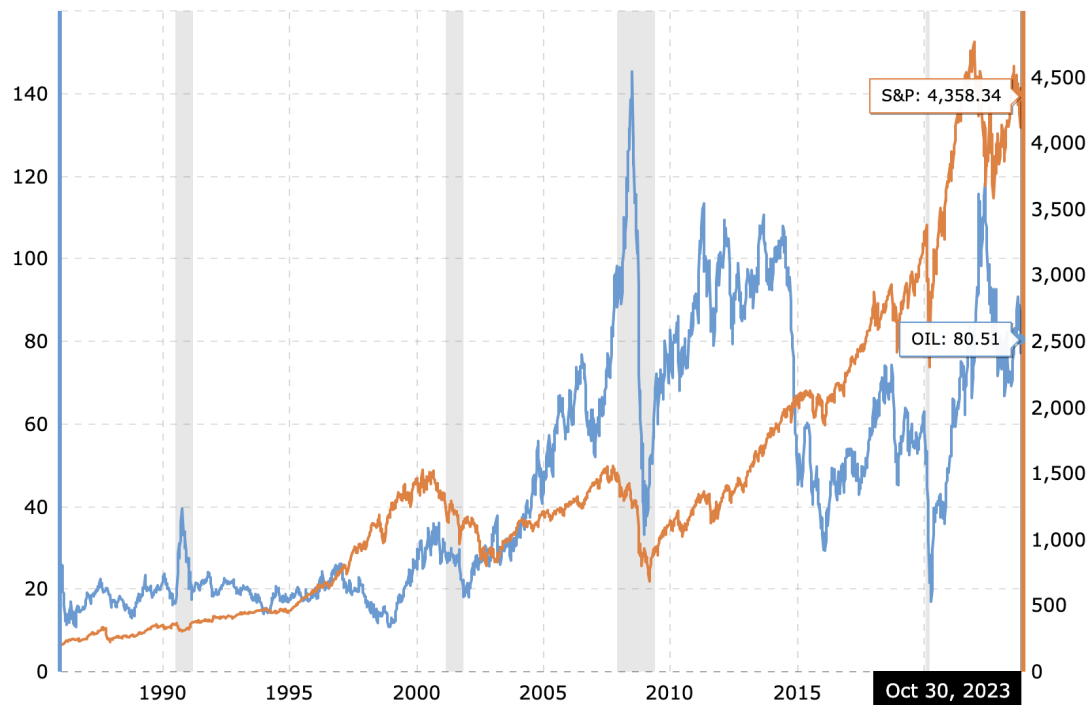

Нельзя сказать с уверенностью, но можно пердположить, что в настоящее время товарные рынки очень дешевы относительно цен на финансовые активы. Вот например сравнение перформанса нефти и S&P500:

Вот отношение S&P500 к золоту (сколько унций необходимо, чтобы купить индекс):

В истории с 1900 было три периода, когда ресурсы были настолько дешевы относительно финансового рынка:

- конец 1920-х

- конец 1960-х

- конец 1990-х

... и сейчас...

Причины точно неизвестны.

В конце 1920-х была Великая депрессия в США

В конце 1960-х в США инфляция пошла на взлет и привела к десятилетию стагфляции

В конце 1990-х надувался пузырь доткомов.

Правда, помимо всех перечисленных событий в мире происходили другие мелочи вроде Второй мировой войны например, так что оценить вляиние конкретного события достаточно сложно, но можно заметить, что в каждом случае наблюдалась смена монетарной политики и речь не про подъем или снижение ключевой ставки.

Если взять период в примерно 10 лет, предшествовавший 1929, 1969, 1999 - предыдущие годы всегда демонстрировали медвежий рынок в ресурсах. Ресурсные компании не могли инвестировать в свое развитие вследствие низких цен на свою продукцию. Одновременно низкие цены на товарных рынках позволяли ФРС проводить относительно мягкую монетарную политику (более мягкую, чем она могла бы быть при высоких ценах на товарных рынках). В результате перед 1929 на рынке акций был бум, и в каждом из рассматриваемых трех эпизодах наблюдался сильный рост спекулятивных настроений или попросту хайп. В 1920-х спекуляции текли в сектор автомобильных компаний, в радио, в домашнюю бытовую технику - все эти секторы напоминают AI сегодня.

В 1960-х ресурсы были дешевые и инфляционного давление с их стороны не наблюдалось. Это позволило президенту Джонсону вести войну во Вьетнаме и начать свою программу "Great society". Условия финансирования на рынке при Джонсоне были очень мягкими. Началась мания с Nifty fifty stocks - эти акции еще прозвали "one decision stock" - от инвестора требовалась всего одна инвестиция в одну из этих акций и успех был гарантирован, при условии, что акция никогда не будет продана.

Главное отличие последних нескольких лет от всей истории 20 века в том, что в 20 веке ни разу не было столько долга, торговавшегося с отрицательной доходностью, финансовый инженеринг еще в недавнем прошлом не был настолько изощренным:

Однако одно важное общее у нашего времени с прошлыми временами все-таки есть - постоянный сильнейший рост денежной массы М2:

В 1924 году в США понизили ставку ФРС для того, чтобы инфлировать экономику и позволить британскому фунту вернуться к обеспечению золотом. В 1925 году фунт опять стал золотым, но этого оказалось недостаточно: в 1927 году в США начали аналог QE, покупали трежери, чтобы увеличить денежную массу, чтобы Великобритания могла поддерживать свой золотой стандарт. Однако в 1930 году Англии все-таки пришлось отказаться от золотого обеспечения, несмотря на все усилия.

Это было большое событие, потому что к 1934 Рузвельту пришлось девальвировать доллар США сразу на 60%... и это было крайне позитивно для цен на товарных рынках.

Таким образом на цены ресурсов влияют не только отдельные циклы смягчения или ужесточения условий финансирования - на них в большей степени влияют довольно редкие события вроде смены монетарной системы, например отказ от золотого обеспечения или отмена Бреттон-Вудс.

До 1968 года эта система гласила, что каждый доллар США в обращении будет на 25% обеспечен золотом. При этом ФРС проводила очень мягкую политику и это привело к оттоку золота из США. Джонсон предложил Конгрессу законом отменить это правило и Конгресс отменил золотое обеспечение. Этот момент дал старт бычьему тренду на товарных рынках, который продолжался все 1970-е. Окончательно сделал курс доллара плавающим Никсон в сентябре 1971. Это было очень инфляционно и товарные рынки резко подорожали.

Нам часто говорят, что инвесторам лучше покупать акции, чем товарные рынки (у первых, мол, лучше перформанс), однако в 1930-х акции США торговались хуже ресурсов. Аналогичная картина повторилась и в 1970-х.

В начале 2000-х акции два года падали из-за сдувания пузыря доткомов, хотя в это время цена на золото оттолкнулась от своего дна... Глядя на эти два прошлых эпизода хочется заключить, что товарные рынки сейчас представляют собой привлекательную возможность для долгосрочного инвестирования (например до 2030 года), однако у этой идеи есть и свои минусы. Поскольку исторически нефть, золото, серебро и некоторые другие товары дешевы относительно S&P500, сейчас хорошее время нарастить долю ресурсов - и ресурсных акций (вне России) - в своем долгосрочном всепогодном портфеле.

В недавней статье я написал, что если вообще рассматривать российские акции, то вероятно стоит особое внимание уделить не нефтегазу, металлургам и Ссберу, а тем компаниям, которые прорывные, ибо им не так страшна высокая ключевая ставка, которая, как мне кажется, с нами отныне на очень долгий срок (Ozon и Co).

Вместе с тем, учитывая вышесказанное, можно провести эксперимент (если забыть про редомициляцию, ключевую ставку) и сконцентрироваться только на ресурсах:

- 25% Русагро

- 25% НЛМК

- 25% Полюс

- 25% Лукойл

НЕ ИНВЕСТИЦИОННАЯ РЕКОМЕНДАЦИЯ

Примерно такой секторальный подход очень хорошо себя показал в промежутке 1929-1940 в США, хотя в целом акции чувствовали себя плохо.

Перенесемся в настоящее время.

Доллар не теряет своего резервного статуса - его просто не на что поменять. Вместе с тем, некоторые иностранные государства хотели бы диверсифицироваться и уменьшить долю доллара в своей внешнеторговой деятельности (хоть это экономически и не выгодно).

Я имею в виду конечно не Россию.

Я имею в виду Бразилию, которая стала рассчитываться за импорт из Китая юанями.

Саудовскую Аравию, экспортирующую нефть за юани (правда, есть вероятность, что получив юани, СА сразу же конвертирует их в доллар, но нам про это не сообщают). Total продает СПГ в Китай за юани.

На что все это похоже?

Это похоже вот на что:

https://finance.rambler.ru/markets/40113848-zachem-v-1965-godu-general-de-goll-otpravil-v-ssha-korabl-s-dollarami/

Генерал уничтожил Бреттон-Вудс своими действиями.

Как мы выяснили выше, смена монетарной системы в прошлом приводила к взрывному росту на товарных рынках. Что-то похожее наклевывается и сегодня...

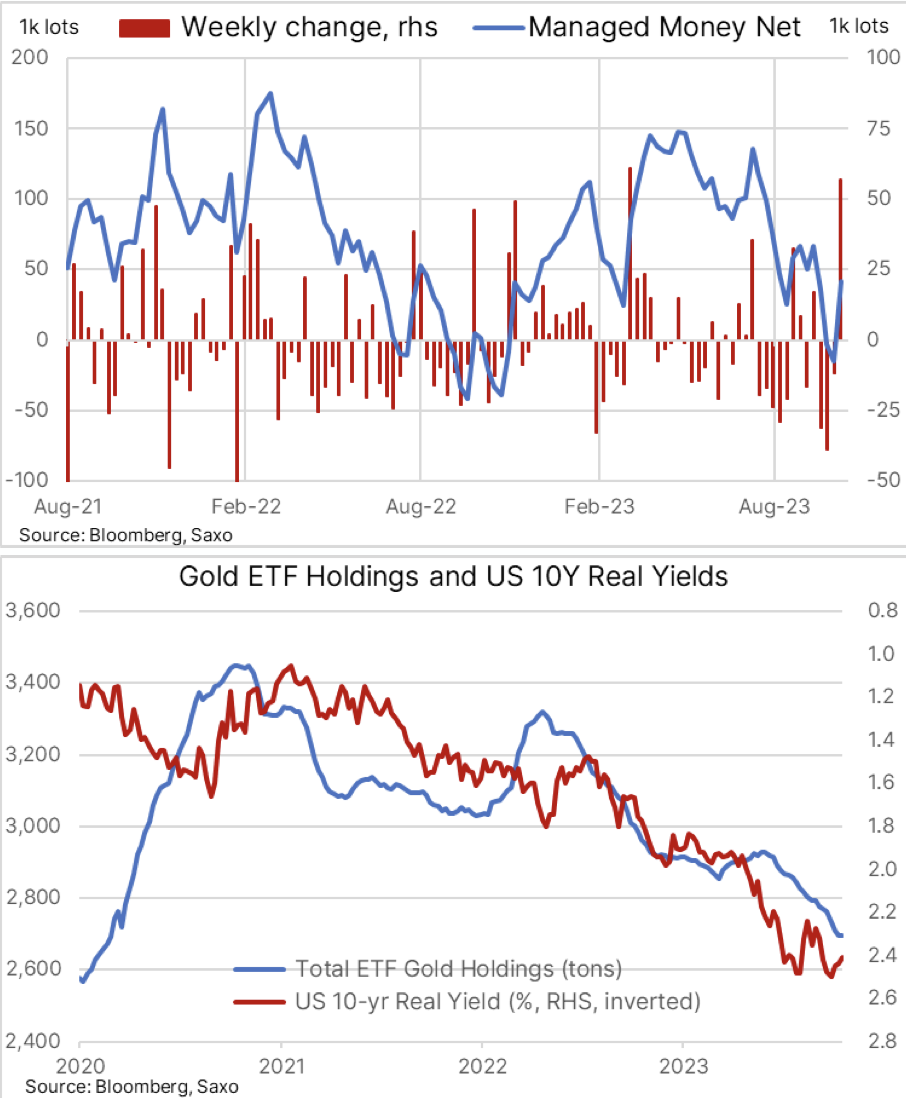

Медь я купить не могу. Купил серебро...

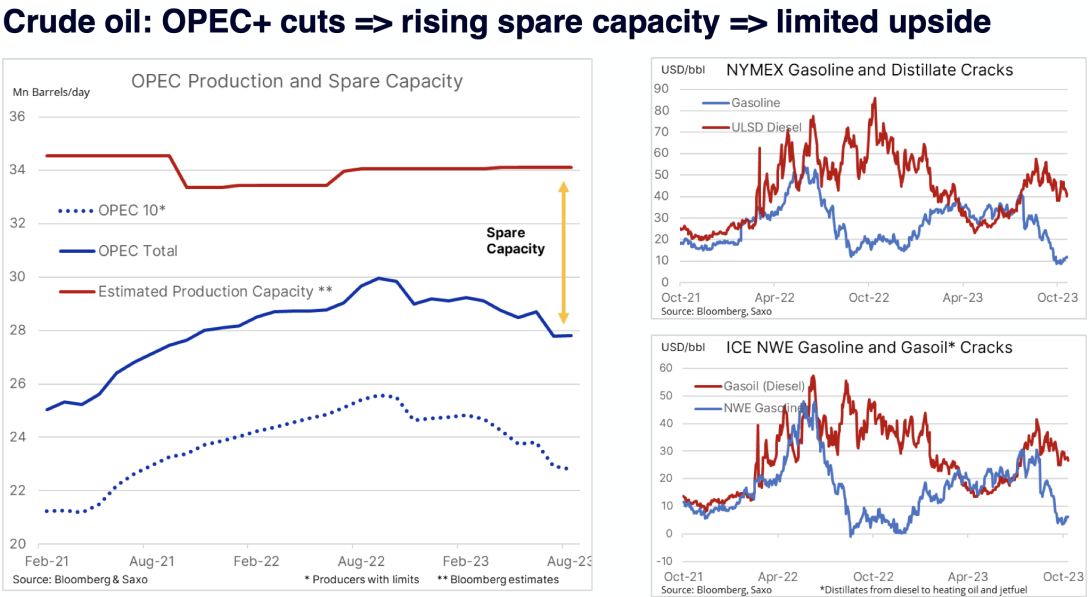

Если зима не окажется суровой, у цен на нефть нет причин для роста:

Но и сильно дешевле нефть будет вряд ли:

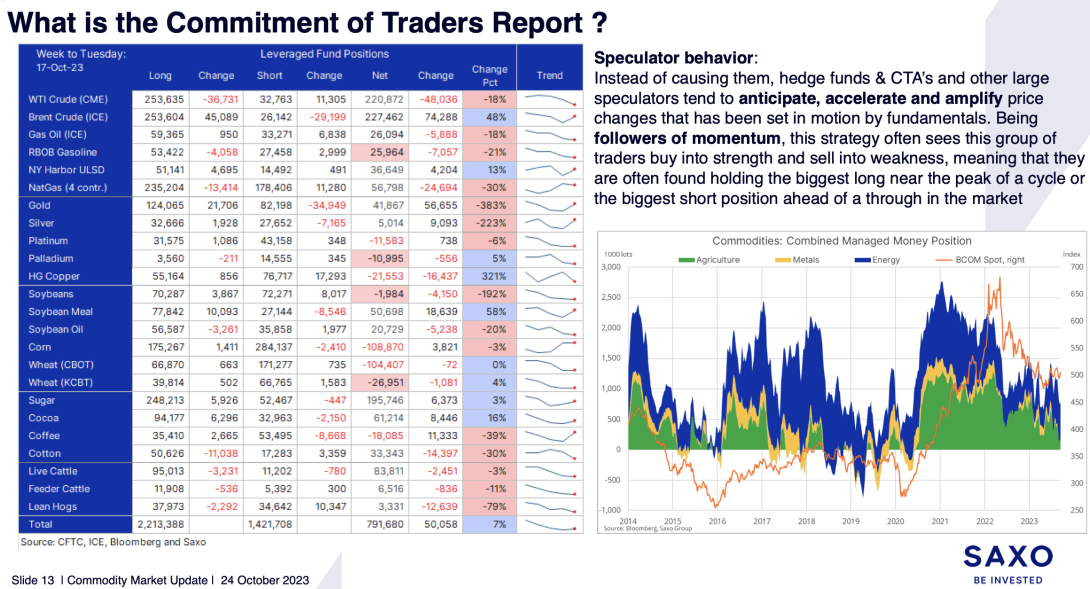

Понятно, что от спекулянтов на товарных рынках один шум, нужно следить за тем, что делают добывающие компании, те, кто страхуются:

Мы много раз обсуждали Эль Ниньо, но зима уже почти наступила, а холодов в северной Европе все нет...

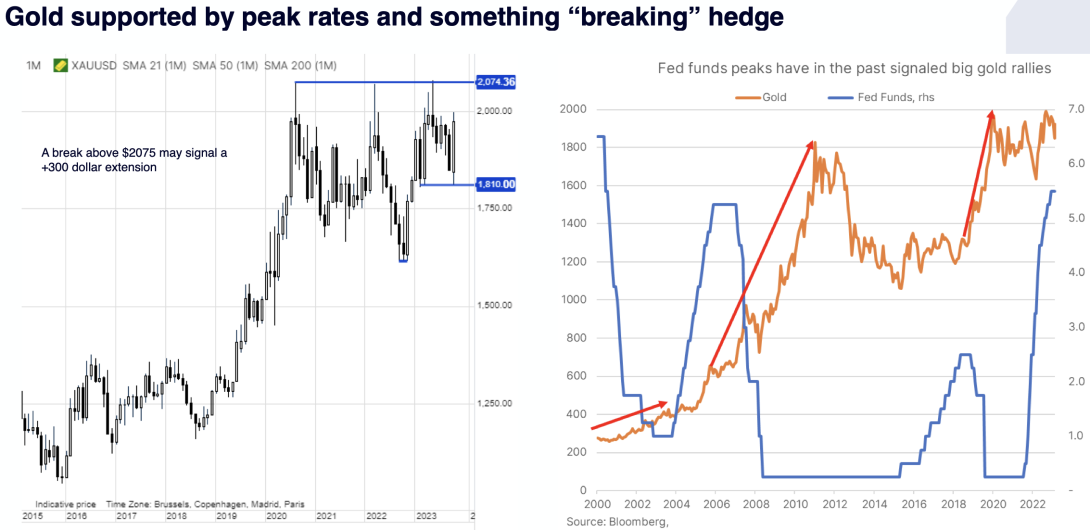

В 1970-е нефть и золото показали особенно хорошие результаты.

Например золото подорожало за период 1970-1980 с $35 до $850 (24х).

Может это повториться?

Ответ кроется в соотношении денежной массы с ценой золота. Если золото - это деньги, а ФРС печатает доллары , то какая-то слабая корреляция между этими переменными должна быть...

Лет через 10 цена унции теоретически может стать $15000.

Инфляционные ожидания остаются достаточно высокими несмотря на такую высокую ставку Fed Funds Rate:

Может это от того, что в США решили простить студенческие олги по кредитам... ведь весь мир считает США стандартом капитализма, а каждый подобный шаг (прощение долгов) подрывает саму основу уверенности в верности США своим основополагающим принципам.

Если кто-то решил взять кредит, чтобы, отучившись в Гарварде, получать высокую зарплату, а я не стал брать кредит на образование, сэкономил деньги и время и пошел делать без образования стартап в гараже у родителей - каждый из нас принял на себя риски и мы должны за них отвечать. На этом основывается капитализм. Выходит, человек, взявший кредит и обнаруживший, что более высокой зарплаты он в результате не получает, получает помощь и списание долга... а я ... мне никто не помог... я как сидел в гараже наедине со своей неудачей , так и буду сидеть и помощи мне ждать неоткуда.

Разве за ошибки не нужно платить... в США-то..?

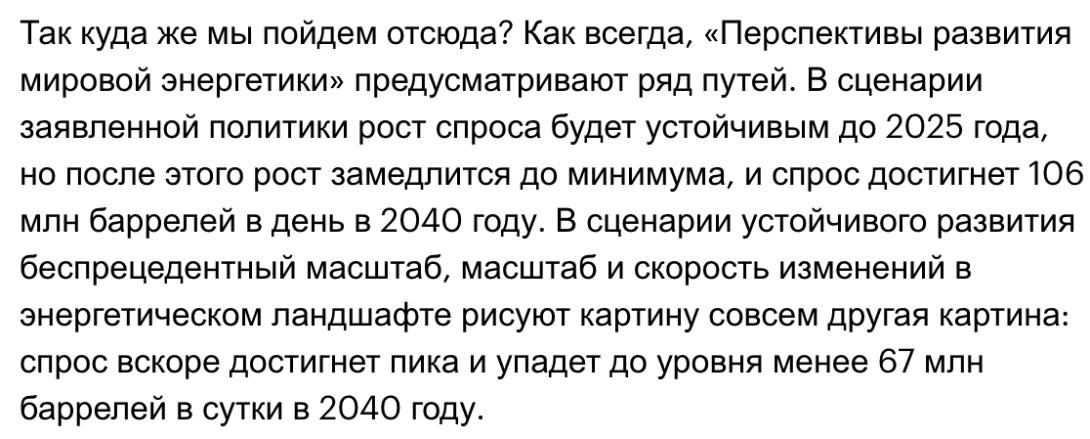

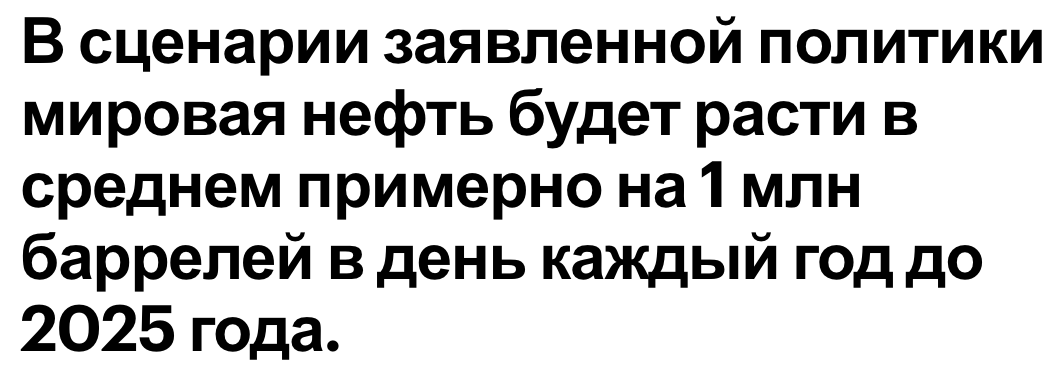

Что же касается рынка нефти, то вот прогноз НА 2019 от IEA:

https://www.iea.org/reports/world-energy-outlook-2019/oil

Сравним показания спустя пять лет...

https://www.reuters.com/business/energy/world-oil-gas-coal-demand-peak-by-2030-iea-says-2023-10-24/#:~:text=A%20chart%20in%20the%20IEA's,for%20the%20next%20two%20decades.

Выходит, спустя пять лет пик спроса на нефть отодвинулся в будущее ... еще на пять лет... качественные прогнозы делают профессионалы!